2015-08-12

2015-08-12 19813

19813Под предложением денег понимают денежную массу в обращении, т.е. совокупность платежных средств, обращающихся в стране в данный момент.

Предложение денег в экономике осуществляет государство посредством банковской системы, включающей Центральный банк (ЦБ) и коммерческие банки (КБ), а также в определенных случаях в незначительной мере зависит и от поведения населения и от поведения крупных коммерческих финансовых структур.

Размер предложения денег выступает важнейшим фактором, определяющим масштабы расходов в народном хозяйстве.

Долгосрочная кривая предложения денег отражает зависимость денежной массы от изменения процентной ставки при изменениях спроса на деньги. Вид кривой предложения денег зависит от тактических целей денежно-кредитной политики, проводимой центральным банком.

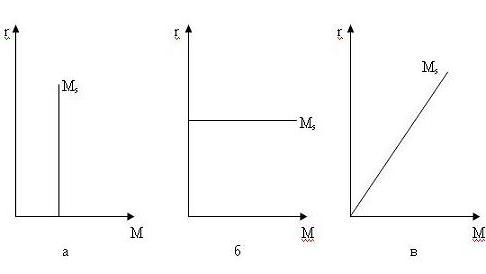

Рис. 16.2 - Денежное предложение при различных целях денежно-кредитной политики

а - жесткая монетарная политика;

б - гибкая монетарная политика;

в - комбинированная денежная политика.

Кривая предложения имеет вертикальный вид тогда, когда центральный банк реализует цель поддержания количества денег на постоянном уровне и уверенно контролирует количество денег в обращении, независимо от колебания процентной ставки. Она представлена на рис. 1а: по оси абсцисс откладывается величина предложения денег Ms, а по оси ординат - процентная ставка r. Такая ситуация характерна для жесткой монетарной политики, направленной на сдерживание инфляции.

Кривая предложения имеет горизонтальный вид тогда, когда целью монетарной политики является сохранение стабильным номинального размера ссудного процента. Достигается это путем фиксации учетной ставки ЦБ и привязки к ней ставок коммерческих банков, а также с помощью операций на открытом рынке. Такая политика называется гибкой монетарной политикой.

Кривая предложения денег имеет наклонный вид тогда, когда ЦБ допускает определенное увеличение количества денег, находящихся в обращении, и соответственно, номинальной ставки процента. Как правило, это имеет место, когда ЦБ сохраняет постоянной норму обязательных резервов, но не проводит операций на открытом рынке. Данная политика (комбинированная) обычно применяется, когда изменения спроса на деньги обусловлены колебаниями ВВП.

Предложение денег (МS) включает в себя наличность вне банковской системы (С) и текущие депозиты (D), которые экономические агенты при необходимости могут использовать для сделок:

Мs = C + D

Фактически это агрегат М1. Наличность (банкноты и монеты) создает ЦБ страны. Как осуществляется процесс создания наличности? Центральный банк, во-первых, расплачивается банкнотами при покупке у населения, фирм и государства золота, иностранной валюты и ценных бумаг; во-вторых, предоставляет государству и коммерческим банкам кредиты банкнотами.

Наличность, покинувшая ЦБ и поступившая в экономику, распределяется в дальнейшем по двум направлениям:

а) одна часть оседает в кассе домашних хозяйств и фирм;

б) другая поступает в коммерческие банки (КБ) в виде депозитов.

Следовательно, если наличность создает ЦБ, то депозиты — КБ. Деньги, поступавшие в КБ, могут использоваться ими для предоставления кредита, и тогда количество денег в экономике возрастает. При возвращении кредита объем денежной массы на руках хозяйствующих субъектов уменьшается. Таким образом, КБ могут как создавать, так и уничтожать (сокращать) денежную массу.

В отличие от ЦБ, возможности увеличения денег у которого теоретически безграничны, так как его долговые обязательства и есть деньги, КБ имеют пределы кредитования. Открывая у себя счета, КБ должны считаться с тем, что вкладчики в любое время могут потребовать свои деньги в объеме вклада. Поэтому для поддержания ликвидности КБ всегда необходимы резервы наличных денег. Такие резервы создаются ЦБ в виде обязательных беспроцентных вкладов коммерческих банков в ЦБ. Их размер определяется в виде процента от депозитов КБ (данный процент получил название обязательной нормы резервирования): для вкладов до востребования — более высокий норматив; для срочных вкладов — более низкий.

Таким образом, ЦБ создает не только наличность, но и обязательные резервы. Наличность С и обязательные резервы R образуют так называемые базовые деньги, или денежную базу MB:

MB = C + R.

Денежная база (МВ) – наличность вне банковской системы, а также резервы коммерческих банков, хранящиеся в ЦБ:

Динамика предложения денег может быть охарактеризована с помощью денежного мультипликатора. Денежный мультипликатор - это отношение предложения денег к денежной базе.

m = Ms / MB;

где m - денежный мультипликатор;

Ms - предложение денег;

MB- денежная база.

Ms = m * MB.

Рассмотрим, от чего зависит его величина.

В отличие от других финансовых институтов, банки обладают способностью увеличивать предложение денег ("создавать деньги").

Рассмотрим условный пример, показывающий процесс создания денег КБ. Пусть норма резервирования r составляет 10%. Допустим, в КБ А поступил депозит в размере 1 млрд. руб. Из них 100 млн. руб. банк обязан перечислить в резервный фонд (10% от суммы депозита). В этом случае сумма кредита, выдаваемая банком, составит 900 млн. руб. (избыточные резервы). Оставшиеся в распоряжении КБ (после формирования обязательных резервов) средства получили название избыточных резервов (Е).

Таким образом, 900 млн. руб. стали новыми деньгами, созданными коммерческим банком А. Взяв эти деньги, фирмы и граждане используют их на оплату товаров и услуг, выплату заработной платы, закупку сырья и материалов и т.д. Владельцы магазинов и прочие получатели денег затем переводят их на свои банковские счета, допустим, в банк Б, и получается, что 900 млн. руб., на которые банк А выдал ссуды, снова оказались на депозите.

Из 900 млн. руб., которые были внесены в банк Б, последний должен 10% этой суммы (90 млн. руб.) перечислить в резервный фонд; остальную часть можно вновь ссудить; 810 млн. руб. ссужаемых денег вскоре вновь вернутся в банк, но теперь в банк третьего уровня — В. Часть из них опять необходимо поместить на резервный счет, остальные снова можно будет ссудить и т.д.

Этот процесс получил название эффекта денежного (кредитного) мультипликатора (коэффициент самовозрастания денег).

Денежный мультипликатор - это коэффициент самовозрастания денег, он показывает, как изменяется предложение денег при изменении денежной базы на единицу.

В нашем примере первичный депозит в размере 1 млрд. руб. позволил выдать ссуду 900 млн. руб., а затем создать депозит на эту же сумму в другом банке. Банк Б, выдавая ссуду 810 млн. руб., позволил создать второй депозит в банке В на эту же сумму. Третий депозит составит 729 млн. руб. в банке Г, который образует вскоре в банке Д четвертый депозит в размере 652 млн. 100 тыс. руб., и так до завершения процесса.

В конце процесса предел расширения банковских депозитов будет выглядеть следующим образом:

1 млрд. + 900 млн. + 810 млн. + 729 млн. + 652 млн. 100 тыс. руб. +... =

Таким образом, при норме резервирования r, равной 10%, первоначальный депозит в 1 млрд. руб. обернулся мультипликационным эффектом расширения денежной массы на 10 млрд. руб. Это значит, что предел создания кредитных денег определяется нормой резервирования. Если бы она была равна 5%, то максимальная сумма ссужаемых средств возросла до 20 млрд. руб., если бы 50%, то максимальный размер кредитных денег уменьшился бы до 2 млрд. руб.

Тогда в общем виде денежный мультипликатор т может быть записан в виде следующей формулы:

где r - норма обязательного резервирования.

Таким образом, дополнительное предложение денег, возникшее в результате депозита в 1 млрд. руб, равно

4. Модель денежного рынка. Равновесие на денежном рынке

Денежный рынок — это рынок, на котором спрос на деньги и их предложение определяют уровень процентной ставки, «цену» денег; это сеть институтов, обеспечивающих взаимодействие спроса и предложения денег.

На денежном рынке деньги не продаются и не покупаются подобно другим товарам. В этом специфика денежного рынка. При сделках на денежном рынке деньги обмениваются на другие ликвидные средства по альтернативной стоимости, измеренной в единицах номинальной нормы процента.

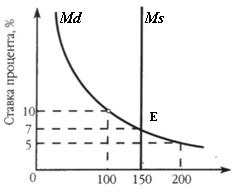

На рис. 16.3 приведены типичные кривые спроса и предложения денег. Кривая предложения Msимеет форму вертикальной прямой при допущении, что центральный банк, контролирующий денежное предложение, стремится поддерживать его на фиксированном уровне независимо от изменений номинальной процентной ставки. Как и на любом рынке, равновесие на денежном рынке находится в точке пересечения кривых спроса и предложения.

Рис. 16.3 - Равновесие на денежном рынке

Из анализа графика видно, что население и фирмы будут держать на руках точно 150 млрд. руб. лишь при процентной ставке, равной 7%. При более низкой норме процента они будут стараться увеличить количество денег в своих портфелях, тем самым снижая цены на ценные бумаги и повышая норму процента, достигая таким образом равновесия, и наоборот.

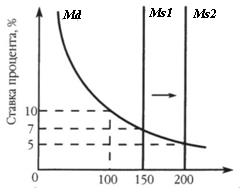

Попробуем оценить влияние изменений, возникающих в предложении или спросе на деньги. Сначала рассмотрим реакцию денежного рынка на изменение денежного предложения. Допустим, предложение денег увеличилось с 150 до 200 млрд. руб. (рис. 16.4).

Рис. 16.4 - Сдвиг равновесия в результате увеличения предложения денег

Результатом увеличения количества денег в обращении будет уменьшение ставки процента с 7 до 5%. Почему? При ставке процента, равной 7 %, людям потребуется лишь 150 млрд. руб. Излишек предложения в 50 млрд. руб. они инвестируют в ценные бумаги или другие финансовые активы. В итоге курсы ценных бумаг будут расти, что эквивалентно падению процентной ставки. (Например, по долгосрочной облигации выплачивается процент в 300 руб. в год. Если цена облигации 3000 руб., то норма процента равна 10%. Если цена облигации увеличится до 4000 руб., норма процента составит лишь 7,5%.) По мере падения процентной ставки цена хранения денег также уменьшается, население и фирмы увеличивают количество наличности и чековых вкладов.

При ставке, равной 5%, равновесие на денежном рынке будет восстановлено: спрос и предложение денег будут равны 200 млрд. руб. При сокращении предложения денег возникает временный их дефицит. Население пытается преодолеть нехватку денег путем продажи акций и облигаций. Рост предложения на рынке ценных бумаг понизит их рыночную стоимость и одновременно увеличит процентную ставку. Более высокая процентная ставка повышает цену хранения денег и уменьшает их количество, которое люди хотят иметь на руках. Спрос на деньги сокращается, и денежный рынок возвращается к равновесию.

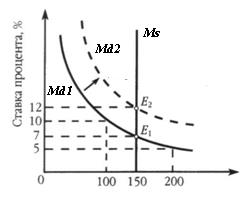

Проанализируем последствия при изменении в спросе на деньги (рис. 16.5). Первоначально рынок находится в равновесии в точке Е1 при номинальной ставке, равной 7%. Рост номинального дохода сдвигает кривую спроса на деньги в положение Dm2..

Рис. 16.5 - Сдвиг равновесия в результате увеличения спроса на деньги

При исходной процентной ставке население и фирмы хотели бы держать на руках 200 млрд. руб., несмотря на то что банковская система может предложить лишь 150 млрд. руб. Население и фирмы предпринимают попытки приобрести больше денег, продавая ценные бумаги. Эти действия приводят к повышению номинальной ставки процента до 12%, что обеспечивает соответствие количества денег, находящихся в обращении, количеству денег, хранящихся у населения и фирм согласно их желаниям. Денежный рынок достигает нового положения равновесия. Уменьшение спроса на деньги запускает рассмотренные процессы в обратную сторону.