2015-09-06

2015-09-06 274

274Сравнение различных инвестиционных проектов (вариантов проекта) и выбор лучшего из них производится с использованием следующих показателей:

• чистый дисконтированный доход (ЧДД);

• индекс доходности (ИД);

• внутренняя норма доходности (ВНД);

• срок окупаемости капитальных вложений (tok).

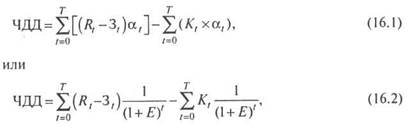

Чистый дисконтированный доход (ЧДД) при расчете в текущих (базисных) ценах и постоянной норме дисконта определяют по формуле

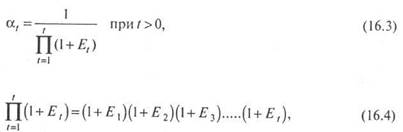

где Rt — результаты, достигаемые на t-м шаге расчета (реализации проекта); 3t — затраты, осуществляемые на t-м шаге расчета; Кt — капитальные вложения на t-u шаге расчета; Е — норма дисконта (норма дохода на капитал), доли единицы; t— номер шага расчета (t=О,1,2,3,... T); T—горизонт расчета, равный номеру шага расчета (месяц, квартал, год), на котором проводится ликвидация объекта (проекта); αt = 1/(1 +E)t — коэффициент дисконтирования (приведения) на t-м шаге расчета при постоянной норме дисконта, относит, ед. Если же норма дисконта меняется во времени и на t-м шаге расчета равна Е, коэффициент дисконтирования при t > 0 определяют следующим образом:

|

|

|

где E1,E2,E3,..., E— норма дисконта на 1-м, 2-м, 3-м, t-м шагах расчета.

Для промышленных предприятий результаты (Rt) формируются как выручка (нетто) от продажи (реализации) продукции за минусом налога на добавленную стоимость, акцизов и обязательных аналогичных платежей.

Сумма затрат (3t) формируется как себестоимость проданной продукции (за вычетом амортизационных отчислений) плюс первоочередные налоги и платежи, отнесенные на финансовые результаты хозяйственной деятельности, а также налог на прибыль.

В итоге денежный поток (ДП) по операционной деятельности (эффект), достигаемый на t-м шаге расчета, определяют выражением:

где

Сt — полная себестоимость продукции на t-м шаге расчета; Ht — совокупные налоги на t-ы шаге расчета; Пt — чистая прибыль на t-м шаге расчета; Аt — амортизационные отчисления на t-ы шаге расчета.

Таким образом, чистый дисконтированный доход — разница между суммой элементов денежного потока по операционной деятельности (эффектов) и приведенной к тому же моменту времени величиной капитальных вложений денежного потока по инвестиционной деятельности и является основным критерием при оценке эффективности инвестиционного проекта.

Если чистый дисконтированный доход инвестиционного проекта положителен, то проект является эффективным и может рассматриваться вопрос о его реализации. При этом чем выше уровень чистого дохода, тем эффективнее проект.

Второй показатель — индекс доходности — определяют отношением суммы приведенных эффектов к величине дисконтированных капитальных вложений:

|

|

|

Из формул расчета чистого дисконтного дохода и индекса доходности следует:

если ЧДД положителен, то ИД >1 и проект эффективен;

если ЧДД отрицателен, то ИД < 1 и проект представляется неэффективным;

если ЧДД = 0, то ИД = 1 и вопрос об эффективности проекта

остается открытым.

Третий показатель — срок окупаемости инвестиций — определяют временным интервалом (от начала осуществления проекта), за пределами которого интегральный эффект становится положительным. Иными словами, это период (месяцы, годы), в течение которого первоначальные капиталовложения по инвестиционному проекту покрываются суммарным эффектом от его осуществления. Он определяется из условия:

где tok— срок окупаемости капитальных вложений, номер шага расчета (месяц, квартал, год), за пределами которого интегральный эффект становится положительным.

Четвертый показатель — внутренняя норма доходности (ВНД или Ев).

Внутренняя норма доходности соответствует такой норме дисконта, при которой чистый дисконтированный доход при реализации инвестиционного проекта равен нулю.

Численное значение ВНД (Ев) определяют решением уравнения:

где Ев — внутренняя норма доходности, относительная единица.

Отмечая несомненную значимость и своевременность внедрения вышеуказанных «методических указаний» в практику инвестиционных расчетов, следует подчеркнуть, что показатели привлекательности инвестиционных проектов и прежде всего основной показатель — чистый дисконтированный доход — обозначает только один подход к ожидаемым итогам реализации проекта: финансовый или бухгалтерский подход.