2018-02-14

2018-02-14 2327

2327

Вопросы деятельности Счетной палаты, распределение обязанностей между аудиторами Счетной палаты, содержание направлений деятельности, возглавляемых аудиторами Счетной палаты, функции и взаимодействие структурных подразделений аппарата Счетной палаты, порядок ведения дел определяются Регламентом Счетной палаты.

Счетная палата организует свою работу на основе основных направлений деятельности Счетной палаты, годовых планов, планов научно-исследовательских и опытно-конструкторских работ для нужд Счетной палаты, которые формируются исходя из необходимости обеспечения выполнения ее задач, функций и полномочий.

Планирование деятельности осуществляется в целях содействия реализации документов стратегического планирования развития РФ. Реализация планов Счетной палаты должна учитывать последовательность оценки результатов финансового аудита (контроля), аудита эффективности и стратегического аудита. Планирование осуществляется с учетом разрабатываемых Счетной палатой стандартов и методических документов.

Стандарты Счетной палаты являются обязательными для исполнения всеми должностными лицами и иными сотрудниками Счетной палаты.

Виды стандартов:

1) стандарты организации деятельности Счетной палаты (определяют характеристики, правила и процедуры организации и осуществления в Счетной палате методологического обеспечения, планирования работы, подготовки отчетов, взаимодействия с другими контрольными органами и иных видов внутренней деятельности Счетной палаты);

2) стандарты внешнего государственного аудита (контроля), осуществляемого Счетной палатой (определяют общие требования, характеристики, правила и процедуры осуществления Счетной палатой контрольной и экспертно-аналитической деятельности).

Обязательному рассмотрению при формировании планов работы Счетной палаты подлежат запросы Президента РФ, комитетов и комиссий палат Федерального Собрания, членов Совета Федерации и депутатов Государственной Думы, Правительства РФ, федеральных органов государственной власти и органов государственной власти субъектов РФ.

Контрольные и экспертно-аналитические мероприятия, проводимые на основании постановлений Совета Федерации и постановлений Государственной Думы, по обращениям не менее одной пятой от общего числа членов Совета Федерации или депутатов Государственной Думы, на основании решений Коллегии Счетной палаты подлежат включению в годовой план работы Счетной палаты.

Контрольные и экспертно-аналитические мероприятия, не включенные в годовой план работы Счетной палаты, не проводятся.

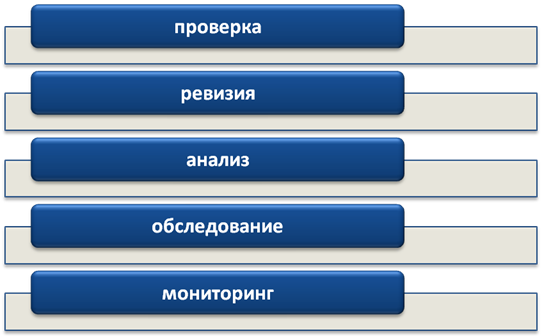

Методы осуществления контрольной и экспертно-аналитической деятельности Счетной палаты представлены на рис. 8

Рис. 8. Методы контрольной и экспертно-аналитической деятельности Счетной палаты

Проверка применяется в целях документального исследования отдельных действий (операций) или определенного направления финансовой деятельности объекта аудита (контроля) за определенный период, указанных в решении о проведении проверки.

Ревизия применяется в целях комплексной проверки деятельности объекта аудита (контроля), которая выражается в документальной и фактической проверке законности совершенных финансовых и хозяйственных операций, достоверности и правильности их отражения в бухгалтерской (финансовой) и бюджетной отчетности.

Результаты проверки, ревизии оформляются актом.

Анализ применяется в целях исследования отдельных сторон, свойств, составных частей предмета и деятельности объекта аудита (контроля) и систематизации результатов исследования.

Обследование применяется в целях анализа и оценки состояния определенной сферы предмета и деятельности объекта аудита (контроля).

Результаты анализа, обследования оформляются заключением.

Мониторинг применяется в целях сбора и анализа информации о предмете и деятельности объекта аудита (контроля) на системной и регулярной основе.

Счетная палата анализирует итоги проводимых контрольных мероприятий, обобщает и исследует причины и последствия выявленных отклонений и нарушений в процессе формирования и исполнения доходов и расходов федерального бюджета, государственных внебюджетных фондов.

Экспертно-аналитическая деятельность осуществляется посредством проведения экспертно-аналитических мероприятий по актуальным проблемам финансовой системы РФ, формирования и исполнения федерального бюджета, а также посредством исследования причин и последствий нарушений и недостатков, выявленных по результатам проведенных экспертно-аналитических мероприятий.

Счетная палата вправе инициировать перед субъектами права законодательной инициативы предложения о совершенствовании бюджетного законодательства РФ и развитии финансовой системы РФ, а также участвовать в законопроектной деятельности государственных органов.

Информационная деятельность Счетной палаты осуществляется посредством направления палатам Федерального Собрания отчетов о результатах контрольных мероприятий, регулярного предоставления информации о своей деятельности средствам массовой информации, издания бюллетеня Счетной палаты, представления Совету Федерации и Государственной Думе ежегодного отчета о работе Счетной палаты, утверждаемого Коллегией Счетной палаты и подлежащего обязательному опубликованию.

Материалы по результатам контрольных и экспертно-аналитических мероприятий, связанные с сохранением государственной тайны, представляются палатам Федерального Собрания в соответствии с законодательством Российской Федерации.

При проведении контрольных мероприятий инспекторы Счетной палаты имеют право:

1) беспрепятственно посещать территории и помещения объектов аудита (контроля), иметь доступ к их документам и материалам, осматривать любые производственные, складские, торговые и другие помещения, если иное не предусмотрено законодательством РФ;

2) в случае обнаружения подделок, подлогов, хищений, злоупотреблений и при необходимости пресечения данных противоправных действий изымать необходимые документы и материалы, оставляя акт изъятия и копии или опись изъятых документов в соответствующих делах, а в случае обнаружения данных, указывающих на признаки составов преступлений, опечатывать кассы, кассовые и служебные помещения, склады и архивы;

3) направлять запросы должностным лицам федеральных органов исполнительной власти и их структурных подразделений, органов государственной власти и государственных органов субъектов РФ, органов государственных внебюджетных фондов, органов местного самоуправления и муниципальных органов, организаций;

4) требовать от руководителей и других должностных лиц объектов аудита (контроля) представления письменных объяснений по фактам нарушений, выявленных при проведении контрольных мероприятий, а также необходимых копий документов, заверенных в установленном порядке;

5) составлять акты по фактам непредоставления или несвоевременного предоставления должностными лицами объектов аудита (контроля) документов и материалов, запрошенных при проведении контрольных мероприятий;

6) знакомиться со всеми необходимыми документами, касающимися финансово-хозяйственной деятельности объектов аудита (контроля), в том числе в установленном порядке с документами, содержащими государственную, служебную, коммерческую и иную охраняемую законом тайну;

7) знакомиться с информацией, касающейся финансово-хозяйственной деятельности объектов аудита (контроля) и хранящейся в электронной форме в базах данных объектов аудита (контроля), в том числе в установленном порядке с информацией, содержащей государственную, служебную, коммерческую и иную охраняемую законом тайну;

8) знакомиться с технической документацией к электронным базам данных;

9) составлять протоколы об административных правонарушениях в случаях, предусмотренных законодательством РФ.

При проведении контрольных мероприятий инспекторы Счетной палаты в случае опечатывания касс, кассовых и служебных помещений, складов и архивов, изъятия необходимых документов и материалов должны незамедлительно (в течение 24 часов) уведомить об этом аудитора Счетной палаты.

Руководители объектов аудита (контроля) обязаны создавать нормальные условия для работы инспекторов и иных сотрудников аппарата Счетной палаты, участвующих в контрольных мероприятиях, предоставлять им необходимые помещения, средства транспорта и связи, обеспечивать техническое обслуживание.

Инспекторы и иные сотрудники аппарата Счетной палаты не вправе вмешиваться в оперативно-хозяйственную деятельность объектов аудита (контроля), а также разглашать полученную информацию, предавать гласности свои выводы до принятия Коллегией Счетной палаты соответствующего решения. Члены Коллегии, инспекторы и иные сотрудники аппарата Счетной палаты обязаны сохранять государственную, служебную, коммерческую и иную охраняемую законом тайну, ставшую им известной при проведении на объектах аудита (контроля) контрольных и экспертно-аналитических мероприятий, объективно проводить контрольные и экспертно-аналитические мероприятия и достоверно отражать их результаты.

Контрольные и экспертно-аналитические мероприятия проводятся в соответствии с программами, утверждаемыми в установленном порядке. По результатам проведения оформляются отчеты, за достоверность которых члены Коллегии Счетной палаты несут персональную ответственность. Отчеты представляются на рассмотрение Коллегии Счетной палаты членами Коллегии, ответственными за их проведение. По результатам их рассмотрения Коллегия Счетной палаты принимает решение, которое подписывается председательствующим на заседании Коллегии Счетной палаты.

При представлении отчетов по результатам контрольных и экспертно-аналитических мероприятий палатам Федерального Собрания особое мнение членов Коллегии Счетной палаты оглашается в обязательном порядке. В случае, если с особым мнением выступает Председатель Счетной палаты или заместитель Председателя Счетной палаты, им предоставляется слово для содоклада.

О результатах проведенных мероприятий Счетная палата информирует Совет Федерации и Государственную Думу, доводит их до сведения руководителей соответствующих федеральных органов исполнительной власти, иных государственных органов, органов местного самоуправления, организаций и учреждений. Об ущербе, причиненном государству, и о выявленных нарушениях нормативных правовых актов Счетная палата информирует Совет Федерации и Государственную Думу, а при наличии данных, указывающих на признаки составов преступлений, передает соответствующие материалы в правоохранительные органы. Правоохранительные органы обязаны предоставлять Счетной палате информацию о ходе рассмотрения и принятых решениях по переданным Счетной палатой материалам.

[1] Овсянников, Л.Н. Становление государственного финансового контроля // Финансы. – 2013. – №6. – С.59.