2020-01-14

2020-01-14 3350

3350

Успешная деятельность предприятия не возможна без разумного управления финансовыми ресурсами. Нетрудно сформулировать цели для достижения которых необходимо рациональное управление финансовыми ресурсами:

- выживание фирмы в условиях конкурентной борьбы;

- избежание банкротства и крупных финансовых неудач;

- лидерство в борьбе с конкурентами;

- максимизация рыночной стоимости фирмы;

- приемлемые темпы роста экономического потенциала фирмы;

- рост объемов производства и реализации;

- минимизация расходов;

- обеспечение рентабельной деятельности и т.д.

Приоритетность той или иной цели может выбираться предприятием в зависимости от отрасли, положения на данном сегменте рынка и от многого другого, но удачное продвижение к выбранной цели во многом зависит от совершенства управления финансовыми ресурсами предприятия (11, с.37).

Таким образом, управление финансовыми ресурсами представляет собой часть общей финансовой стратегии предприятия, заключающаяся в обеспечении необходимого уровня финансирования его производственного развития.

Управление финансовыми ресурсами предприятия осуществляется по следующим основным этапам.

На первом этапе изучается общий объем формирования финансовых ресурсов, соответствие темпов прироста собственного и заемного капиталов темпам прироста имущества и объема реализуемой продукции предприятия, динамика удельного веса собственных и заемных ресурсов в общем объеме формирования финансовых ресурсов в предплановом периоде.

На втором этапе анализа рассматриваются источники формирования финансовых ресурсов. В первую очередь изучается соотношение внешних и внутренних источников формирования финансовых ресурсов, а также стоимость привлечения собственного и заемного капиталов за счет различных источников.

На третьем этапе анализа оценивается достаточность финансовых ресурсов, сформированных на предприятии в отчетном периоде.

На четвертом этапе, проводится оптимизация соотношения внутренних и внешних источников формирования собственных и заемных финансовых ресурсов (24, с.193).

Основными методами, связанными с оценкой и последующим управлением финансовыми ресурсами являются методы экономического анализа и в частности финансовый анализ. На основании финансового анализа текущего состояния ресурсов предприятия проводится разработка рекомендаций, которые позволили бы оптимизировать их структуру.

Финансовый анализ проводится с помощью разного типа моделей, позволяющих структурировать и идентифицировать взаимосвязи между основными показателями отчетности, что позволяет более эффективно управлять финансовыми потоками. Можно выделить три основных типа моделей, которые используются в финансовом анализе: дескриптивные, предикативные и нормативные (32, с.122).

I. Дескриптивные модели это модели описательного характера. Они являются основными для оценки финансового состояния предприятия. К ним можно отнести построение системы отчетных балансов, представление финансовой отчетности в разрезах, вертикальный и горизонтальный анализ отчетности, систему аналитических коэффициентов, аналитические записи к отчетности.

Горизонтальный (временной) анализ - это сравнение каждой позиции отчетности с аналогичной ей позицией в предыдущем периоде или за более длительный промежуток времени. В зависимости от вкладываемого смысла горизонтальным анализом также называют сравнение статей актива и пассива баланса и сравнительный анализ статей форм отчетности одного предприятия с другими предприятия данной отрасли.

Трендовый анализ - это сравнение каждой позиции отчетности с аналогичной ей позицией ряда предыдущих периодов и определение тренда, т, е. основной тенденции динамики показателя, очищенной от случайных влияний и индивидуальных особенностей отдельных периодов. С помощью тренда формируются возможные значения показателей в будущем.

Вертикальный анализ - это определение структуры итоговых финансовых показателей с выявлением изменения каждой позиции по сравнению с предыдущим периодом.

Анализ относительных показателей (коэффициентом) - это расчет соотношений отдельных показателей позиций отчета с позициями разных форм отчетности, определение взаимосвязей показателей. Относительные показатели подразделяются на коэффициенты распределения и коэффициенты координации.

Сравнительный анализ - это и внутрихозяйственный анализ сводных показателей отчетности по отдельным показателям фирмы, дочерних фирм, подразделений, цехов, и межхозяйственный анализ показателей данной фирмы в сравнении с показателями конкурентов, со среднеотраслевыми и средними общеэкономическими данными.

Факторный анализ - это анализ влияния отдельных факторов на результативный показатель с помощью детерминированных или стохастических методов исследования. Он может быть прямым (собственно анализ) и обратным (синтез) (23, с.107).

II. Предикативные модели - это модели прогностического характера, которые используются для прогнозирования доходов предприятия и его будущего финансового состояния. Наиболее распространенными из них являются: расчет точки критического объема продаж, построение прогнозных финансовых отчетов, модели динамического анализа, модели ситуационного характера.

III. Нормативные модели позволяют сравнить фактические результаты деятельности предприятия с, ожидаемыми, рассчитанными по бюджету. Эти модели используются во внутреннем финансовом анализе. Их сущность сводится к установлению нормативов по каждой статье расходов и к анализу отклонений фактических данных от их нормативов (32, с.123).

Любая из форм финансового анализа осуществляется по следующим основным этапам:

- отбор и подготовка к аналитическому исследованию необходимой исходной финансовой информации;

- аналитическая обработка отобранной исходной финансовой информации, формирование аналитической информации;

- интерпретация полученной аналитической информации;

- оценка результатов проведенного анализа;

- подготовка выводов и рекомендаций проведенного анализа.

В целом, ключевыми проблемами предприятий в области управления финансовыми ресурсами являются:

- управление финансовыми потоками;

- дефицит денежных средств;

- составление финансового плана, бюджетирование;

- освоение системы управленческого учета;

- разработка финансово-экономической стратегии;

- оргструктура финансовой службы и др. (43, с.8).

Управление финансовыми ресурсами фирмы, ввиду многовариантности его проявления, на практике невозможно осуществлять без профессиональной организации этой работы.

Долгое время в отечественной практике финансовые службы фирм не имели самостоятельного значения, их работа сводилась к обслуживанию расчетов с использованием строго определенных форм, составлению элементарных финансовых планов и отчетов, не имеющих реальных последствий. Реальные последствия имела только работа бухгалтерии, то есть было целесообразным объединять финансовую работу с бухгалтерской в рамках одной службы – бухгалтерии.

Такая практика организации финансов существовала и существует до сих пор на большинстве российских предприятий. Но руководителю предприятия следует принять во внимание, что одновременно быть хорошим бухгалтером и хорошим финансистом человек не может.

Главное в работе бухгалтера – способность внимательно разобраться в первичных документах и в соответствии с инструкциями и циркулярами точно отразить их в бухгалтерских регистрах.

Совсем другое требуется от финансового менеджера. Работа этой профессии связана с принятием решений в условиях неопределенности, что вытекает из многовариантности исполнения одной и той же финансовой трансакции. Работа финансиста требует гибкости ума, это должна быть натура творческая, способная рисковать и оценивать степень риска, воспринимать новое в быстро меняющейся внешней среде.

Сопоставляя особенности двух профессий, не следует забывать об очень тесной взаимосвязи между ними, которую кратко можно выразить так: если бухгалтер фиксирует денежное значение осуществленных трансакций, отображая их в итоговом документе – балансе, то финансист формирует эти значения из множества неизвестных. В сущности, все функции по поиску значений этих неизвестных и есть финансовая работа.

Сегодня предприятие при организации адекватной времени финансовой работы сталкивается с большими трудностями. Опыт успешно работающих фирм показал, что кратчайший путь разрешения этой проблемы находится в руках руководителя предприятия. Сегодня признание получили два подхода к реорганизации финансовой службы фирмы:

- если руководитель – профессиональный финансист, он сам координирует реорганизацию финансовой службы. Это оптимальный вариант, но в отечественной практике это скорее исключение, чем правило;

- руководитель, понимающий задачи и функции современной финансовой службы фирмы, но, не будучи профессиональным финансистом, не знающий тонкостей этой профессии, привлекает стороннюю организацию для постановки и внедрения на практике необходимой модели организации финансовой работы (24, с.262).

Таким образом, управление финансовыми ресурсами является одной из ключевых подсистем общей системы управления предприятием. Основными методами, связанными с оценкой и последующим управлением финансовыми ресурсами являются методы экономического анализа и в частности финансовый анализ. На основании финансового анализа текущего состояния ресурсов предприятия проводится разработка рекомендаций, которые позволили бы оптимизировать их структуру.

Обобщая все вышеизложенное можно сказать, что финансовые ресурсы предприятия - это часть денежных средств в форме доходов и внешних поступлений, предназначенных для выполнения финансовых обязательств и осуществления затрат по обеспечению расширенного воспроизводства. Они образуются в результате производственно-хозяйственной деятельности хозяйствующих субъектов путем получения денег за проданные товары, производимые ими, а также мобилизации средств на финансовом рынке. Финансовые ресурсы по источникам образования подразделяются на собственные (внутренние) и привлеченные на разных условиях (внешние), мобилизуемые на финансовом рынке и поступающие в порядке перераспределения. Основным направлением использования финансовых ресурсов предприятия является финансирование затрат на производство и реализацию продукции, работ, услуг. Управление же финансовыми ресурсами представляет собой часть общей финансовой стратегии предприятия, заключающаяся в обеспечении необходимого уровня финансирования его производственного развития.

2. АНАЛИЗ УПРАВЛЕНИЯ ФИНАНСОВЫМИ РЕСУРСАМИ ПРЕДПРИЯТИЯ (на примере СПК «Луч»)

2.1 Общая характеристика СПК «Луч»

Объектом исследования дипломной работы является сельскохозяйственный производственный кооператив «Луч» (далее СПК «Луч»).

Юридический адрес кооператива: 446943, Россия, Самарская область, Клявленский район, село Ерилкино, ул. Центральная 1А.

Кооператив является добровольным объединением граждан на основе членства для совместной производственной и иной, не запрещенной законом хозяйственной деятельности, основанной на их личном трудовом и ином участии.

Кооператив имеет печать со своим наименованием, штамп, фирменные бланки, счета в банках в соответствии с действующим законодательством.

Паевой фонд кооператива составляет 4 940 493 (четыре миллиона девятьсот сорок тысяч четыреста девятьсот три) рубля.

Основная цель создания сельскохозяйственного СПК «Луч» заключается в увеличении объема производства и реализации сельскохозяйственной продукции, а также удовлетворение круглогодичного спроса населения Самарской области в продукции сельского хозяйства.

Основными видами деятельности кооператива являются: растениеводство, овощеводство, животноводство, птицеводство, переработка продукции растениеводства и животноводства, реализация продукции населению и иные виды деятельности, не запрещенные законодательством.

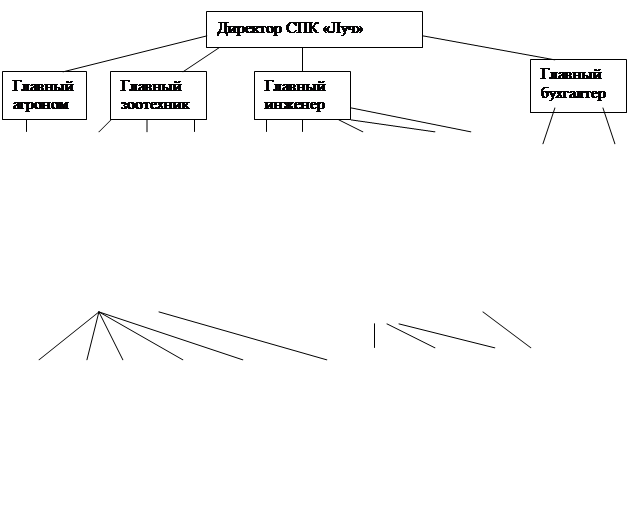

На сельскохозяйственном СПК «Луч» существует линейная структура управления. Сущность линейной структуры управления состоит в том, что управляющие воздействия на объект могут передаваться только одним доминантным лицом - руководителем, который случает официальную информацию только от своих, непосредственноему подчиненных лиц, принимает решения по всем вопросам, относящимся к руководимой им части объекта, и несет ответственность за его работу перед вышестоящим руководителем.

Построим схему структуры подразделений СПК «Луч» (рис. 2.1.1).

Рис. 2.1.1 - Схема организационной структуры СПК «Луч»

Так как СПК «Луч» имеет небольшую численность работников (167 чел.- 2005 г., 148 чел.- 2006 г., 151 чел.- 2007 г.) и на предприятии отсутствуют сложные технологические процессы то, конечно же, применение линейной структуры управления является наиболее оптимальной. На предприятии 5 человек высокого звена: руководитель предприятия, главный агроном, главный зоотехник, главный инженер и главный бухгалтер. Основным требованием к ним является наличие высшего образования опыт работы по специальности не менее 3-х лет. У них в подчинении находятся специалисты среднего звена (наличие высшего или среднеспециального образования, опыт работы) и рабочие. В течении нескольких последних лет руководство предприятия уделяло много внимания повышению квалификации персонала (поездки на семинары, принятие участия в практических конференциях) и подготовки и переподготовки работников (освоение новой техники требовало повышения уровня образования).

Прибыль кооператива, оставшаяся после уплаты налогов и внесения иных обязательных платежей, распределяется следующим образом:

- в резервный фонд до достижения им размера не менее 105 паевого фонда;

- на дивиденды по дополнительным паям Членов и паям Ассоциированных членов не менее 30%;

- на кооперативные выплаты, распределяемые пропорционально трудовому вкладу Членов Кооператива.

Члены кооператива несут субсидиарную ответственность по обязательствам СПК «Луч» в размере 0,5% обязательного пая.

Рассмотрим основные технико-экономические показатели СПК «Луч» (таблица 2.1.1).

Таблица 2.1.1 - Основные технико-экономические показатели СПК «Луч» за 2005-2007 гг.

| Наименование показателей | Ед. измер. | 2005 г. | 2006 г. | 2007 г. | Отклонение (+,-) | |

| 2006г. к 2005г. | 2007г. к 2006г. | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1. Площадь сельхоз. угодий: - пашни - луга | га. га. га. | 4984 4010 974 | 4155 3217 938 | 4155 3327 828 | -829 -793 -36 | 0 110 -110 |

| 2. Поголовье на конец года: -КРС -свиней -птицы | гол. гол. гол. гол. | 1378 994 147 237 | 1531 1090 196 245 | 1557 1103 203 251 | 153 96 49 8 | 26 13 7 6 |

| 3. Произведено: - зерновые - молоко - мясо | ц. ц. ц. | 2212 897 176 | 3159 774 173 | 3187 793 178 | 947 -123 -3 | 28 19 5 |

| 4. Реализовано: - зерновые - молоко - мясо | ц. ц. ц. | 2178 871 132 | 3064 758 117 | 2993 758 124 | 886 -113 -15 | -71 0 7 |

| 5. Среднегодовая численность персонала | чел. | 167 | 148 | 151 | -19 | 3 |

| 6. Среднемесячная заработная плата | руб. | 5576 | 5983 | 6505 | 407 | 522 |

| 7. Выручка от продаж продукции, работ | тыс.руб. | 18729 | 21804 | 29210 | 3075 | 7406 |

| 8.Себестоимость реализованной продукции | тыс.руб | 19405 | 21004 | 28135 | 1599 | 7131 |

| 9. Валовая прибыль (убыток) | тыс.руб | -676 | 800 | 1075 | 1476 | 275 |

| 10.Объем субсидий | тыс.руб | 2848 | 1959 | 3000 | -889 | 1041 |

Источник: Финансовая отчетность СПК «Луч» за 2006-2007 гг.

Проведем анализ полученных в таблице 2.1.1 данных.

За 2006 г. площадь сельскохозяйственных угодий СПК «Луч» сократилась на 829 га. или 16,63%, а за 2007 г. осталась неизменной, при этом наибольший удельный вес этих площадей составляют пахотные земли (включая земли оставленные под «пар») – около 80%, оставшиеся земли используются как пастбища.

Поголовье скота, как и птицы, постоянно увеличивается, так в 2006 г. увеличение составило 153 гол. или 11,10%, а в 2007 г. – 26 гол. или 1,70%, при этом за последний отчетный год было приобретено 5 коров и 1 бык голландской породы (жирность молока которых составляет свыше 50%).

За анализируемый период объем произведенной продукции СПК «Луч» больше объема реализованной, что связано с использование части реализованной продукции для собственных нужд кооператива, так например, часть зерновых идет на корм скотине.

Изменение среднегодовой численности персонала вызвано, прежде всего, сезонностью сельскохозяйственных работ, т.е. в период посевных и уборочных работ производится дополнительный набор рабочих. Рост заработной платы в 2006 г. составил 407 руб., а в 2007 г. – 522 руб., что указывает на стимулирование персонала со стороны руководства предприятия.

Анализ же финансовых результатов деятельности предприятия, показал динамику роста выручки от продаж, при этом увеличивается и себестоимость проданной продукции, но её удельный вес в структуре выручки сокращается, а значит, у предприятия увеличивается объем валовой прибыли, что указывает на рост эффективности производства СПК «Луч». При этом СПК «Луч» получает субсидии, как из федерального, так и регионального бюджетов, что позволяет стимулировать деятельность предприятия.

Для наглядности построим график отражающий динамику финансовых результатов деятельности СПК «Луч» за 2005-2007 гг. (рис.2.1.2).

Рис. 2.1.2 - Динамика финансовых результатов деятельности СПК «Луч» за 2005-2007 гг.

Проведем анализ результатов финансово-хозяйственной деятельности СПК «Луч» в разрезе отдельных видов деятельности: растениеводства и животноводства (таблица 2.1.2).

Основными источниками информации при анализе реализации продукции и прибыли предприятий АПК служат накладные на отгрузку продукции, данные аналитического бухгалтерского учета по счетам 90, 91, 99, ф. № 2 «Отчет о прибылях и убытках», ф. № 3 «Отчет об изменениях капитала», ф. № 7-АПК «Реализация продукции», ф. № 16-АПК «Баланс продукции», а также соответствующие таблицы плана предприятия.

Таблица 2.1.2 - Анализ финансово-хозяйственной деятельности СПК «Луч» за 2005-2007 гг. в разрезе видов деятельности

| Показатель | Годы, тыс.руб. | Абсолютное отклонение, тыс.руб. | Относительное отклонение, % | ||||

| 2005 | 2006 | 2007 | 2006г. к 2005г. | 2007г. к 2006г. | 2006г. к 2005г. | 2007г. к 2006г. | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Выручка (нетто) от продажи товаров, работ, услуг – всего в том числе: - растениеводство - животноводство | 18729 8990 9739 | 21804 7632 14172 | 29210 11269 17941 | 3075 -1358 4433 | 7406 3637 2768 | 16,42 -15,10 45,52 | 33,97 47,65 19,53 |

| Себестоимость проданных товаров, работ, услуг – всего в том числе: - растениеводство - животноводство | 19405 9958 9447 | 21004 7699 13305 | 28135 11106 17029 | 1599 -2259 4158 | 7131 3407 3424 | 8,24 -22,68 30,56 | 33,95 30,68 25,17 |

| Прибыль (убыток) от продаж – всего в том числе: - растениеводство - животноводство | -676 -968 292 | 800 -67 867 | 1075 163 912 | 1476 901 575 | 275 230 45 | -218,34 -93,08 196,92 | 34,38 -343,2 5,19 |

Источник: Финансовая отчетность СПК «Луч» за 2006-2007 гг.

Анализ полученных в таблице 2.1.2 данных показал, что в 2006 г. объем продаж продукции растениеводства хуже, чем в 2007 г., при этом себестоимость в 2005 и 2006 гг. выше, чем полученная выручка, в следствии чего, растениеводство было убыточным для СПК «Луч» в 2005 и 2006 гг. В 2007 г. ситуация изменилась и предприятие получило прибыль от продаж, что вызвано в первую очередь улучшением технологического процесса производства (закуплены новые трактора с меньшими затратами на ГСМ и были приобретены новые сорта зерновых культур, урожайность которых на 35% выше ранее используемых). Животноводство же за все три года приносило прибыль от продаж, при этом объемы финансовых результатов постоянно возрастали, что вызвано постоянным повышением технического и технологического процесса производства, так например закупка нового оборудования (сепараторов) позволило увеличить объем перерабатываемого молока, а приобретение КРС голландской породы позволило повысить не только количество, но и качество продукции.

Для наглядности построим график отражающий динамику финансовых результатов деятельности СПК «Луч» за 2005-2007 гг. по видам деятельности (рис. 2.1.3. и 2.1.4.)

Рис. 2.1.3 - Динамика финансовых результатов СПК «Луч» за 2005-2006 гг. по растениеводству

Таким образом, СПК «Луч» благодаря усовершенствованию процессов производства сумело перейти из убыточного производства к прибыльному, а значит выбранная руководством предприятия финансовая стратегия является правильной.

Рис. 2.1.4 - Динамика финансовых результатов СПК «Луч» за 2005-2006 гг. по животноводству

Анализ производства продукции растениеводства целесообразно начинать с изучения её динамики и структуры, как в целом по предприятию, так и по отдельным культурам (таблица 2.1.3).

Таблица 2.1.3 - Анализ выполнения плана по производству продукции растениеводства СПК «Луч» за 2005-2007 гг.

| Вид продукции | План | Факт | Выполнение плана, % |

| 2005 г. | |||

| Зерновые, ц | 2200 | 2212 | 101 |

| Овощи, ц | 40 | 43 | 107 |

| Кормовые, ц. к.ед. | 480 | 495 | 103 |

| Прочее, ц. | 120 | 138 | 115 |

| 2006 г. | |||

| Зерновые, ц | 3200 | 3159 | 99 |

| Овощи, ц | 40 | 45 | 112 |

| Кормовые, ц. к.ед. | 500 | 503 | 101 |

| Прочее, ц. | 120 | 126 | 105 |

| 2007 г. | |||

| Зерновые, ц | 3000 | 3187 | 106 |

| Овощи, ц | 40 | 43 | 107 |

| Кормовые, ц. к.ед. | 500 | 497 | 99 |

| Прочее, ц. | 120 | 118 | 98 |

Источник: Финансовая отчетность СПК «Луч» за 2006-2007 гг.

Анализ полученных в таблице 2.1.3 данных показал, что в 2005 г. план перевыполнен по всем видам продукции растениеводства, в 2006 г. не выполнен план по зерновым, а в 2007 г. по кормовым и прочей продукции. В целом же наблюдается наращивание объемов производства продукции растениеводства, что связано с усовершенствование технологических процессов на предприятии.

Аналогично анализу продукции растениеводства проводится анализ продукции животноводства.

Анализ производства продукции животноводства целесообразно начинать с изучения её динамики и структуры, как в целом по предприятию, так и по отдельной продукции (таблица 2.1.4).

Таблица 2.1.4 - Анализ выполнения плана по производству продукции животноводства СПК «Луч» за 2005-2007 гг.

| Вид продукции | План | Факт | Выполнение плана, % |

| 2005 г. | |||

| Поголовье КРС, гол. -мясо, ц. - молоко, ц. | 950 30 900 | 994 26 897 | 105 87 100 |

| Поголовье свиней, гол. -мясо, ц. | 140 120 | 147 132 | 105 110 |

| Поголовье кур, гол. -мясо, ц. - яйца, р. | 240 15 370 | 237 18 371 | 99 120 100 |

| 2006 г. | |||

| Поголовье КРС, гол. -мясо, ц. - молоко, ц. | 1050 30 770 | 1090 33 774 | 104 110 100 |

| Поголовье свиней, гол. -мясо, ц. | 200 130 | 196 128 | 98 98 |

| Поголовье кур, гол. -мясо, ц. - яйца, р. | 245 10 360 | 245 12 365 | 100 120 101 |

| 2007 г. | |||

| Поголовье КРС, гол. -мясо, ц. - молоко, ц. | 1100 40 800 | 1103 38 793 | 100 95 99 |

| Поголовье свиней, гол. -мясо, ц. | 200 130 | 203 124 | 101 95 |

| Поголовье кур, гол. -мясо, ц. - яйца, р. | 250 15 360 | 251 16 369 | 100 107 102 |

Источник: Финансовая отчетность СПК «Луч» за 2006-2007 гг.

Анализ полученных в таблице 2.1.4 данных показал, что в 2005 г. плановое задание по поголовью скота (КРС, свиньи) перевыполнен, по поголовью кур недовыполнен на 1%, что связано с падежом молодняка вследствие не закупки вакцины. При этом по КРС не выполнен план по мясу и молоку, что связано с большим процентом брака из-за отсутствия необходимо оборудования для хранения и перевозки. В 2006 г. плановое задание по вес показателям у КРС и птицы перевыполнено, а по поголовью свиней план не полнен на 2%, что связано с недостатком свиней-производителей (хряков). В 2007 г. плановое задание по выращиванию поголовья как КРС, так и свиней и кур – выполнено. При этом не выполнен план по мясу и молоку по КРС, и по мясу свиней, что связано с не выполнением в 2007 г. плана по кормовым, в следствии чего, прирост живого веса по КРС и свиньям был ниже запланированного.

Таким образом, можно сказать, что в целом плановые показатели по животноводству СПК «Луч» выполняются, однако необходимо изыскать резервы увеличения продукции.

Обобщая все вышеизложенное, можно сказать, что СПК «Луч» эффективно функционирующее сельскохозяйственное предприятие, основная цель деятельности которого, заключается в увеличении объема производства и реализации сельскохозяйственной продукции, а также удовлетворение круглогодичного спроса населения Самарской области в своей продукции.

2.2 Управления собственными финансовыми ресурсами СПК «Луч»

Как говорилось в первой главе дипломной работы, финансовые ресурсы предприятия делятся на: собственный и заемные (привлеченные).

Собственные финансовые ресурсы характеризуют общую стоимость денежных средств предприятия и их эквивалентов, принадлежащих им на правах собственности, т.е. составляющих часть его собственного капитала. При этом они делятся на:

I. Привлекаемые из внешних источников,характеризуют ту их часть, которая формируется вне пределов предприятия. Она охватывает собственный капитал.

Собственный капитал предприятия принято делить на отдельные составляющие:

1. Уставный фонд (уставный капитал). Он характеризует первоначальную сумму собственного капитала предприятия, инвестированную в формирование его активов для начала осуществления хозяйственной деятельности. Его размер определяется (декларируется) уставом предприятия. Для предприятий отдельных сфер деятельности и организационно-правовых форм минимальный размер уставного фонда регулируется законодательством.

2. Резервный фонд (резервный капитал). Он представляет собой зарезервированную часть собственного капитала предприятия, предназначенного для внутреннего страхования его хозяйственной деятельности. Размер этой резервной части собственного капитала определяется учредительными документами. Формирование резервного фонда осуществляется за счет прибыли предприятия (минимальный размер отчислений прибыли в резервный фонд регулируется законодательством).

3. Специальные (целевые) финансовые фонды. К ним относятся целенаправленно сформированные фонды собственных финансовых средств с целью их последующего целевого расходования. В составе этих финансовых фондов выделяют обычно амортизационный фонд, ремонтный фонд, фонд охраны труда, фонд специальных программ, фонд развития производства и другие. Порядок формирования и использование средств этих фондов регулируется уставом и другими учредительными и внутренними документами предприятия.

4. Нераспределенная прибыль. Она характеризует часть прибыли предприятия, полученную в предшествующем периоде и не использованную на потребление собственниками (акционерами, пайщиками) и персоналом. Эта часть прибыли предназначена для капитализации, т.е. для реинвестирования на развитие производства. По своему экономическому содержанию она является одной из форм резерва собственных финансовых средств предприятия, обеспечивающих его производственное развитие в предстоящем периоде.

5. Прочие формы собственного капитала. К ним относятся расчеты за имущество (при сдаче его в аренду), расчеты с участниками и некоторые другие, отражаемые в первом разделе пассива баланса (7, с.276).

Проведем оценку структуры формирования собственных финансовых ресурсов СПК «Луч» за 2005-2007 гг., привлекаемые из внешних источников, на основании данных бухгалтерской отчетности, а точнее III раздела баланса (таблица 2.2.1).

Таблица 2.2.1 - Анализ структуры формирования собственных финансовых ресурсов привлекаемые из внешних источников СПК «Луч» за 2005-2007гг.

| Показатель | 2005 г. | 2006 г. | 2007 г. | Отклонение, тыс.руб. | ||||

| тыс.руб. | удел. вес, % | тыс.руб. | удел. вес, % | тыс.руб. | удел. вес, % | 2006г. к 2005г. | 2007г. к 2006г. | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| III. Капитал и резервы | ||||||||

| Уставный капитал | 4940 | 14,73 | 4940 | 12,69 | 4940 | 11,25 | 0 | 0 |

| Добавочный капитал | 9653 | 28,79 | 9522 | 24,50 | 9522 | 21,68 | -131 | 0 |

| Нераспределенная прибыль | 4888 | 14,58 | 7008 | 18,01 | 9275 | 21,12 | 2120 | 2267 |

| ИТОГО по разделу III. | 19481 | 58,10 | 21470 | 55,17 | 23737 | 54,05 | 1989 | 2267 |

| Баланс | 33527 | 100,0 | 38915 | 100,0 | 43917 | 100,0 | 5388 | 5002 |

Источник: Финансовая отчетность СПК «Луч» за 2006-2007 гг.

Анализ полученных в таблице 2.2.1 данных показал, что удельный вес собственных средств предприятия составляет свыше 50% валюты баланса СПК «Луч». При сокращении удельного веса собственных средств предприятия (2005 г. -58,10%, 2006 г. – 55,17%, 2007 г. – 54,05%), их объем возрастает, так за 2006 г. они увеличились на 1989 тыс.руб. или 10,21%, а в 2007 г. - на 2267 тыс.руб. или 10,56%. При этом объем уставного капитала СПК «Луч» за анализируемый период не изменился, а удельный вес сократился за три года на 3,48%. Добавочный капитал СПК «Луч» в 2006 г. сократился на 131 тыс.руб., а в 2007 г. остался неизменным, при этом его удельный вес также сократился за три года на 7,11%. Нераспределенная прибыль предприятия постоянно увеличивается, так в2006 г. она возросла на 2120 тыс.руб. или 43,37%, а в 2007 г. – на 2267 тыс.руб. или 32,35%,что указывает на рост финансовых результатов деятельности СПК «Луч». Однако имеющаяся нераспределенная прибыль предприятия не должна лежать «мертвым грузом», а должна направляться на расширение производства или его перевооружение.

Для наглядности построим график структуры формирования собственных финансовых ресурсов СПК «Луч» за 2005-2007 гг. (рис. 2.2.1.).

Рис. 2.2.1 - Динамика структуры формирования собственных финансовых ресурсов привлекаемые из внешних источников СПК «Луч» за 2005-2007 гг.

Таким образом, можно сказать, что собственные ресурсы СПК «Луч» постоянно увеличиваются, но при этом их удельный вес в структуре валюты баланса предприятия сокращается, что указывает на повышение финансовой зависимости СПК «Луч».

II. Привлекаемые из внутренних источников,характеризуют собственную их часть, формируемую непосредственно на предприятии для обеспечения его развития. Основу собственных финансовых ресурсов, формируемых из внутренних источников, составляет чистая прибыль предприятия и амортизационные отчисления (7, с.289).

Проанализируем собственные финансовые ресурсы, привлекаемые из внутренних источников, для чего предварительно составим аналитическую таблицу, отражающую финансовые результаты деятельности СПК «Луч» за 2005-2007 гг. (таблица 2.2.2).

Таблица 2.2.2 - Анализ структуры формирования собственных финансовых ресурсов привлекаемые из внутренних источников СПК «Луч» за 2005-2007 гг.

| Показатель | Годы, тыс.руб. | Абсолютное отклонение, тыс.руб. | Относительное отклонение, % | ||||

| 2005 | 2006 | 2007 | 2006 г. к 2005 г. | 2007 г. к 2006 г. | 2006 г. к 2005 г. | 2007 г. К 2006 г. | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Выручка (нетто) от продажи товаров, работ, услуг | 18729 | 21804 | 29210 | 3075 | 7406 | 16,42 | 33,97 |

| Себестоимость проданных товаров, работ, услуг | 19405 | 21004 | 28135 | 1599 | 7131 | 8,24 | 33,95 |

| Прибыль (убыток) от продаж | -676 | 800 | 1075 | 1476 | 275 | -218,34 | 34,38 |

| Прочие доходы | 2999 | 2019 | 3440 | -980 | 1421 | -32,68 | 70,38 |

| Прочие расходы | 536 | 678 | 2080 | 142 | 1402 | 26,49 | 206,78 |

| Прибыль (убыток) до налогообложения | 1787 | 2141 | 2435 | 354 | 294 | 19,81 | 13,73 |

| Платежи из прибыли | 0 | 21 | 168 | 21 | 147 | - | 700,00 |

| Чистая прибыль | 1787 | 2120 | 2267 | 333 | 147 | 18,63 | 6,93 |

Источник: Финансовая отчетность СПК «Луч» за 2006-2007 гг.

Анализ полученных в таблице 2.2.2 данных показал, что выручка от реализации продукции СПК «Луч» постоянно увеличивается, та к в 2006 г. она возросла на 3075 тыс.руб. или 16,42%, а в 2007 г. – на 7406 тыс.руб. или 33,97%. При этом также увеличивается и себестоимость производимой продукции, которая составляла в 2005 г. -103,61% от выручки, в 2006 г. – 96,33%, а в 2007 г. – 96,32%. В следствии сокращения удельного веса себестоимости в структуре выручки от продаж, валовая прибыль СПК «Луч» постепенно увеличивается, так в 2006 г. она увеличилась на 1476 тыс.руб. или 218,34%, в 2007 г. – 275 тыс.руб. или 34,38%. После получения прочих доходов, на 95% состоящих из субсидий из федерального и регионального бюджетов, и уплаты прочих расходов в распоряжении предприятия осталась прибыль до налогообложения, из которой СПК «Луч» уплачивает единый сельскохозяйственный налог. Таким образом, благодаря получаемым субсидиям СПК «Луч» получило чистую прибыль в размере 1787 тыс.руб, в 2005 г., 2120 тыс.руб. – в 2006 г. и 2267 тыс.руб. в 2007 г.

Для наглядности построим график динамики структуры финансовых результатов деятельности СПК «Луч» за 2005-2007 гг. (рис. 2.2.2.)

Рис. 2.2.2 - Динамика структуры финансовых результатов деятельности СПК «Луч» за 2005-2007 гг.

Таким образом, можно сказать, что СПК «Луч» - прибыльное сельскохозяйственное предприятие, основная деятельность которого приносит доход (за исключением 2005 г.), а благодаря получаемым субсидиям в распоряжении предприятия остается чистая прибыль, объем которой постоянно увеличивается.

Одним из собственных источников финансовых ресурсов СПК «Луч» является сумма амортизационных отчислений, объем которых за постоянно увеличивается (2005 г. – 1087 тыс.руб., 2006 г. – 1281 тыс.руб., 2007 г. – 1744 тыс.руб.), что связано с приобретением нового дорогостоящего оборудования (в 2006 г. было приобретено два трактора МТЗ и дополнительные насадки для них, в 2007 г. – рефрижератор для хранения мяса, а также сепараторы для переработки молочной продукции). На СПК «Луч» используется линейный способ начисления амортизации, когда суммы амортизационных отчислений исчисляются исходя из первоначальной стоимости объекта основных средств и нормы амортизации (исчисленной исходя из срока полезного действия этого объекта).

Для того, чтобы понять на что распределяются финансовые ресурсы СПК «Луч», необходимо рассмотреть структуру актива предприятия, т.е. его имущественное состояние на основании бухгалтерского баланса предприятия.

Для анализа структуры и динамики имущественного состояния СПК «Луч» проведем предварительные расчеты, результаты которых сведем в таблицу 2.2.3.

Таблица 2.2.3 - Анализ структуры распределения финансовых ресурсов СПК «Луч» за 2005-2007 гг.

| Показатель | Годы, тыс.руб. | Абсолютное отклонение, тыс.руб. | Относительное тклонение, % | ||||

| 2005 | 2006 | 2007 | 2006 г. к 2005г. | 2007 г. к 2006г. | 2006 г. к 2005г. | 2007 г. к 2006г. | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| I. Внеоборотные активы | |||||||

| Основные средства | 18758 | 24903 | 26003 | 6145 | 1100 | 32,76 | 4,42 |

| Незавершенное строительство | 0 | 119 | 119 | 119 | 0 | - | - |

| ИТОГО по разделу I. | 18758 | 25022 | 26122 | 6264 | 1100 | 33,39 | 4,40 |

| II. Оборотные активы | |||||||

| Запасы | 9215 | 5366 | 6302 | -3849 | 936 | -41,77 | 17,44 |

| Дебиторская задолженность (в течение 12 месяцев) | 931 | 1021 | 1203 | 90 | 182 | 9,67 | 17,83 |

| Денежные средства | 0 | 14 | 838 | 14 | 824 | - | 5885,7 |

| ИТОГО по разделу II. | 14769 | 13893 | 17795 | -876 | 3902 | -5,93 | 28,09 |

| Баланс (сумма строк 190+290) | 33527 | 38915 | 43917 | 5388 | 5002 | 16,07 | 12,85 |

Источник: Финансовая отчетность СПК «Луч» за 2006-2007 гг.

Проанализировав полученные в таблице 2.2.3 данные можно сказать, что объем имущества предприятия постоянно увеличивается, так в 2006 г. оно возросло на 5388 тыс.руб. или 16,07%, а в 2007 г. – на 5002 тыс.руб. или 12,85%. При этом основной удельный вес в структуре имущества СПК «Луч» занимают внеоборотные активы (2005 г. - 55,95%, 2006 г. – 64,30%, 2007 г. – 59,48%), представленные основными средствами (земельными участками, техникой, административным зданием и производственными помещениями) и незавершенным строительством (телятник). Оборотные же активы в 2006 г. сократились на 876 тыс.руб. или 5,93%, а в 2007 г. – возросли на 3902 тыс.руб. или 28,09%. При этом в структуре оборотных средств СПК «Луч» в 2006 г. запасы сократились на 3849 тыс.руб. или 41,77%, дебиторская задолженность возросла на 90 тыс.руб. или 9,67, а и увеличились денежные средства предприятия на 14 тыс.руб. в 2007 г. же все показатели возросли, так запасы увеличились на 936 тыс.руб. или 17,44%, дебиторская задолженность – на 182 тыс.руб. или 17,83%, а денежные средства – на 824 тыс.руб. или 5,9 раза. Т.е. за последний отчетный год объем ликвидного имущества предприятия увеличился.

Для наглядности построим график динамики структуры имущества СПК «Луч» за 2005-2007 гг. (рис. 2.2.3.).

Рис. 2.2.3 - Динамика структуры имущества СПК «Луч» за 2005-2007 гг.

Таким образом, можно сказать, что финансовые ресурсы СПК «Луч», как собственные, так и заемные идут на формирование имущества предприятия. При этом объем имущества постоянно увеличивается, что связано с приобретением нового оборудования и развитием инфраструктуры СПК «Луч».

Обобщая все вышеизложенное можно сказать, что собственными финансовыми ресурсами СПК «Луч» являются: собственный капитал и амортизационные отчисления. Анализ же собственного капитала СПК «Луч» показал его постоянное увеличение, но при этом удельный вес его в структуре валюты баланса предприятия сокращается, что указывает на повышение финансовой зависимости предприятия. Объем амортизационных отчислений, так же постоянно увеличивается, что связано с приобретением нового дорогостоящего оборудования

2.3 Управления заемными финансовыми ресурсами СПК «Луч»

Финансовые ресурсы по источникам образования подразделяются на собственные (внутренние) и привлеченные на разных условиях (внешние), мобилизуемые на финансовом рынке и поступающие в порядке перераспределения.

Заемные финансовые ресурсы характеризуют привлекаемый предприятием капитал во всех его формах на возвратной основе. Все формы заемных финансовых ресурсов, формируемых предприятием для осуществления предстоящей хозяйственной деятельности, представляют собой его финансовые обязательства, подлежащие погашению в предусмотренные сроки.

Заемный капитал, используемый предприятием, характеризует в совокупности объем его финансовый обязательств (общую сумму долга). Эти финансовые обязательства в современной хозяйственной практике дифференцируются следующим образом:

1. Долгосрочные финансовые обязательства. Кним относятся все формы функционирующего на предприятии заемного капитала со сроком его использования более одного года. Основными формами этих обязательств являются долгосрочные кредиты банков и долгосрочные заемные средства (задолженность по эмитированным облигациям, задолженность по финансовой помощи, предоставленной на возвратной основе и т.п.), срок погашения которых еще не наступил или не погашенные в предусмотренный срок.

2. Краткосрочные финансовые обязательства.К ним относятся все формы привлеченного заемного капитала со сроком его использования до одного года. Основными формами этих обязательств являются краткосрочные кресты банков и краткосрочные заемные средства, различные формы кредиторской задолженности предприятия (по товарам, работам и услугам; по расчетам с бюджетом и внебюджетными фондами; по оплате труда; с другими кредиторами) и другие краткосрочные финансовые обязательства.

Политика привлечения заемных средств представляет собой часть общей финансовой стратегии, заключающейся в обеспечении наиболее эффективных форм и условий привлечения заемного капитала из различных источников в соответствии с потребностями развития предприятия (12, с.94).

Проведем анализ структуры формирования заемных финансовых ресурсов СПК «Луч» за 2005-2007 гг. на основании данных бухгалтерской отчетности, а точнее IV и V раздела баланса (таблица 2.3.1.)

Таблица 2.3.1 - Анализ структуры формирования заемных финансовых ресурсов СПК «Луч» за 2005-2007 гг.

| Показатель | 2005 г. | 2006 г. | 2007 г. | Отклонение, тыс.руб. | ||||||||||

| тыс.руб. | удел. вес, % | тыс.руб. | удел. вес, % | тыс.руб. | удел. вес, % | 2006г. к 2005г. | 2007г. к 2006г. | |||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | ||||||

| Займы и кредиты | 4798 | 14,31 | 8313 | 21,36 | 9645 | 21,96 | 3515 | 1332 | ||||||

| ИТОГО по разделу IV. | 4798 | 14,31 | 8313 | 21,36 | 9645 | 21,96 | 3515 | 1332 | ||||||

| V. Краткосрочные обязательства | ||||||||||||||

| Займы и кредиты | 500 | 1,49 | 1850 | 4,75 | 5000 | 11,38 | 1350 | 3150 | ||||||

| Кредиторская задолженность | 8748 | 26,09 | 7282 | 18,71 | 5535 | 12,60 | -1466 | -1747 | ||||||

| ИТОГО по разделу V. | 9248 | 27,58 | 9132 | 23,47 | 10535 | 23,99 | -116 | 1403 | ||||||

| Баланс | 33527 | 100,00 | 38915 | 100,00 | 43917 | 100,00 | 5388 | 5002 | ||||||

Источник: Финансовая отчетность СПК «Луч» за 2006-2007 гг.

Анализ полученных в таблице 2.3.1 данных показал, что объем обязательств предприятия постепенно увеличивается и рост за три года составил 6134 тыс.руб. или 43,67%, а их удельный вес составлял в 2005 г. -41,90%, в 2006 г. – 44,83%, а в 2007 г. – 45,95%. Т.е. наблюдается рост финансовой зависимости СПК «Луч». В целом если объем кредитов и займов постепенно возрастает и за три года составил 9347 тыс.руб. или 176,43%, то объем кредиторской задолженности наоборот сокращается и за три года составил 3213 тыс.руб. или 63,27%.

Для наглядности построим график динамики структуры имущества СПК «Луч» за 2005-2007 гг. (рис. 2.3.1).

Рис. 2.3.1 - Структура формирования заемных финансовых ресурсов СПК «Луч» за 2005-2007 гг.

Таким образом, можно сказать, что заемные финансовые ресурсы предприятия как краткосрочные, так и долгосрочные постепенно увеличиваются, что повышает финансовую зависимость СПК «Луч», поэтому руководству предприятия необходимо особое внимание уделить анализу финансовой устойчивости и зависимости, что возможно сделать по средствам анализа финансового рычага (что и будет сделано в параграфе 3.1.)

Еще одним из источников заемных (привлеченных) финансовых ресурсов СПК «Луч» являются субсидии (средства направленные на стимулирование финансово-хозяйственной деятельности СПК) получаемые из федерального и регионального бюджетов.

Проведем анализ динамики и структуры поступивших субсидий на СПК «Луч» за 2005-2007 гг. (таблица 2.3.2.).

Таблица 2.3.2 - Динамика и структура субсидий СПК «Луч» за 2005 -2007 гг.

| Показатель | 2005 г. | 2006 г. | 2007 г. | Отклонение, тыс.руб. | ||||

| тыс.руб. | удел. вес, % | тыс.руб. | удел. вес, % | тыс.руб. | удел. вес, % | 2006г. к 2005г. | 2007г. к 2006г. | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| Субсидии из федерального бюджета | 294 | 10,32 | 216 | 11,03 | 320 | 10,67 | -78 | 104 |

| Субсидии из регионального бюджета | 2554 | 89,68 | 1743 | 88,97 | 2680 | 89,33 | -811 | 937 |

| Итого субсидий | 2848 | 100 | 1959 | 100 | 3000 | 100 | -889 | 1041 |

Источник: Финансовая отчетность СПК «Луч» за 2006-2007 гг.

Анализ полученных в таблице 2.3.2 данных показал, что в 2006 г. объем субсидий сократился на 889 тыс.руб. или 31,21%, а в 2007 г. – вырос на 1041 тыс.руб. или 53,14%, при этом наибольший удельный вес в их структуре занимают субсидии из регионального бюджета – около 90%, оставшиеся 10% - субсидии из федерального бюджета.

Для наглядности построим график отражающий динамику и структуру поступивших субсидий на СПК «Луч» за 2005-2007 гг. (рис. 2.3.2.).

Рис. 2.3.2 - Динамика и структура поступивших субсидий на СПК «Луч» за 2005-2007 гг.

Как говорилось в параграфе 2.2. финансовые ресурсы СПК «Луч», как собственные, так и заемные идут на формирование имущества предприятия. Однако это не единственное направление использования, как собственных, так и заемных средств. Большое количество получаемых предприятием средств направляется на покрытие затрат связанных с производственным процессом.

Проведем анализ затрат в структуре себестоимости СПК «Луч» за 2005-2007 гг. (таблица 2.3.3.).

Таблица 2.3.3 - Динамика затрат в структуре себестоимости СПК «Луч» за 2005-2007 гг.

| Показатель | Годы, тыс.руб. | Абсолютное отклонение, тыс.руб. | Относительное отклонение, % | ||||

| 2005 | 2006 | 2007 | 2006г. к 2005г. | 2007г. к 2006г. | 2006г. к 2005г. | 2007г. к 2006г. | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Сырье и материалы | 10406 | 10692 | 14762 | 286 | 4070 | 2,75 | 38,07 |

| Затраты на оплату труда | 6792 | 7561 | 9847 | 769 | 2286 | 11,32 | 30,23 |

| Отчисления на социальные нужды | 883 | 983 | 1280 | 100 | 297 | 11,33 | 30,21 |

| Амортизация | 1087 | 1281 | 1744 | 194 | 463 | 17,85 | 36,14 |

| Прочие затраты | 237 | 487 | 502 | 250 | 15 | 105,48 | 3,08 |

| Итого | 19405 | 21004 | 28135 | 1599 | 7131 | 8,24 | 33,95 |

Источник: собственные расчеты на основании финансовой отчетности СПК «Луч» за 2006-2007 гг.

Для наглядности построим график динамики структуры имущества СПК «Луч» за 2005-2007 гг. (рис. 2.3.3.).

Рис. 2.3.3 - Динамика затрат в структуре себестоимости продукции СПК «Луч» за 2005-2007 гг.

Анализ полученных в таблице 2.3.3 данных показал, что затраты СПК «Луч» постоянно увеличиваются, так в 2006 г. они возросли на 1599 тыс.руб. или 8,24%, а в 2007 г. – на 7131 тыс.руб. или 33,95%. При этом наибольший удельный вес в структуре затрат занимают затраты на сырье и материалы – свыше 50% и их объем за анализируемый период с 2005 по 2007 гг. вырос на 4356 тыс.руб. или 41,86%; на втором месте затраты на оплату труда – около 35%, объем которых так же возрос на 3055 тыс.руб. или 44,98%, при этом пропорционально увеличились и отчисления на социальные нужды. Амортизационные отчисления предприятия увеличились за три года на 657 тыс.руб. или 60,44%, что связано с приобретением нового оборудования. Прочие затраты предприятия представленные затратами на содержание аппарата управления СПК «Луч» так же выросли за три года на 265 тыс.руб. или 111,81%.

Таким образом, модно сказать, что затраты СПК «Луч» постоянно увеличиваются, что связано с ростом объема производства продукции предприятия, при этом значительных качественных изменений в их структуре не произошло.

Обобщая все вышеизложенное можно сделать следующие выводы по главе.

СПК «Луч» эффективно функционирующее сельскохозяйственное предприятие, основная цель деятельности которого, заключается в увеличении объема производства и реализации сельскохозяйственной продукции, а также удовлетворение круглогодичного спроса населения Самарской области в своей продукции.

Собственными финансовыми ресурсами СПК «Луч» являются: собственный капитал и амортизационные отчисления. Анализ же собственного капитала СПК «Луч» показал его постоянное увеличение, но при этом удельный вес его, в структуре валюты баланса предприятия сокращается, что указывает на повышение финансовой зависимости предприятия. Объем амортизационных отчислений, так же постоянно увеличивается, что связано с приобретением нового дорогостоящего оборудования.

Заемные финансовые ресурсы СПК «Луч» представлены как долгосрочными, так и краткосрочными обязательствами, а также субсидиями получаемыми из бюджетов различных уровней. Заемный капитал предприятия постепенно увеличиваются, что повышает финансовую зависимость СПК «Луч», при этом увеличиваются только объем кредитов и займов, кредито

|

|