2014-02-05

2014-02-05 3003

3003В современных условиях основу инвестиционной деятельности большинства предприятий составляет реальное инвестирование. Поэтому и разработка, и реализация инвестиционных планов связаны, прежде всего, с реальными инвестиционными проектами.

Инвестиционный проект представляет собой документ, определяющий и обосновывающий необходимость осуществления реального инвестирования, в котором содержатся основные характеристики проекта и финансовые показатели, связанные с его реализацией.

Выделяются три основных направления реальных инвестиционных проектов, которые связаны с капитальным инвестированием (или капитальными вложениями), инновационным инвестированием в нематериальные активы и инвестированием прироста оборотных средств.

Наибольшую долю занимают проекты, реализуемые путем различных форм капитальных вложений. К ним относятся: новое строительство, расширение, реконструкция и техническое перевооружение предприятий, а также приобретение целостных имущественных комплексов.

Инновационное инвестирование в нематериальные активы осуществляется путем либо разработки новой, либо приобретения готовой научно-технической продукции и других прав ("приобретение патентов на научные открытия, изобретения, промышленные образцы и товарные знаки; приобретение ноу-хау и т.п.).

Инвестирование прироста оборотных активов обусловлено необходимостью обеспечения возможности выпуска дополнительного объема продукции при расширении производственного потенциала предприятия соответствующими материальными оборотными активами (запасами сырья, материалов, полуфабрикатов, малоценных и быстроизнашивающихся предметов и т.п.).

На предприятии подготовка к реализации инвестиционных проектов, связанных с инновационным инвестированием в нематериальные активы и инвестированием прироста оборотных активов, не требующих высоких инвестиционных затрат, как правило, носит форму внутреннего служебного документа (например, докладной записки), в котором содержатся сведения, обосновывающие необходимость осуществления проекта, его объектную направленность, потребный объем инвестиционных ресурсов, а также экономическую эффективность.

Осуществление инвестиционных проектов, связанных с капитальными вложениями, требует серьезной предварительной проработки, так как связано с большим объемом инвестиционных ресурсов, привлекаемых как из внутренних, так и внешних источников финансирования. Собственники и менеджеры предприятия, а также инвесторы и кредиторы должны иметь четкое представление о стратегической концепции проекта, его масштабах, важнейших показателях маркетинговой, экономической и финансовой эффективности, объеме необходимых инвестиционных затрат, сроках их возврата и т.п. Для принятия решения по проекту участникам его реализации целесообразно иметь компактный документ, в котором были бы отражены основные, достаточные для принятия инвестиционного решения данные. Таким документом служит бизнес-план инвестиционного проекта.

Бизнес-план инвестиционного проекта — форма представления инвестиционного проекта, составляемая, как правило, на стадиях предварительного технико-экономического обоснования и содержащая основные сведения об условиях инвестирования, целях и масштабе проекта, объеме и номенклатуре намечаемой к производству продукции, потребных ресурсах, а также конкретную программу действий по осуществлению проекта, возможные экономические и финансовые результаты. Бизнес-план представляет собой документ, в котором обосновывается концепция реального инвестиционного проекта, предназначенного для реализации, и приводятся основные его характеристики.

Основное назначение и задача бизнес-плана состоит в том, чтобы дать целостную системную оценку условиям, перспективам, экономическим и социальным результатам реализации инвестиционного проекта. Бизнес-план необходим:

• инвестору — для определения экономической целесообразности вложения инвестиций;

• органу управления реализацией инвестиционного проекта – для выработки программы действий и руководства в процессе реализации;

• кредиторам – для принятия решений по кредитованию проекта исходя из эффективности проекта и возможности возврата кредита;

• органам государственного управления – для регулирования и контроля экономических отношений по линии бюджетного финансирования проекта, льготного кредитования.

Основное требование, предъявляемое к бизнес-плану инвестиционного проекта, – обеспечение полноты содержащейся в нем информации. При этом все материалы, расчетные показатели и прочие данные должны быть достоверными.

Важнейшими принципами составления бизнес-плана инвестиционного проекта являются:

• объективность и надежность входной и выходной информации;

• необходимость и достаточность параметров выходных и промежуточных данных для принятия обоснованных решений по проекту на всех фазах и циклах его реализации;

• комплексность и системность рассмотрения влияния всех факторов и условий на ход и результаты осуществления инвестиционного проекта;

• возможная краткость. Обычный бизнес-план не должен превышать 15—20 страниц, за исключением сложных сфер бизнеса (в частности венчурных проектов), где проект может достигать 40—50 страниц. Все обосновывающие материалы необходимо приводить в Приложении, а в основном тексте должны содержаться только итоговые показатели и данные;

• выделение привлекательных и доказанных преимуществ проекта;

• отсутствие общих и неконкретных формулировок, приукрашиваний и искаженной интерпретации данных, влияющих на принятие решений по проекту.

Состав бизнес-плана и степень его детализации зависят от масштаба инвестиционного проекта и сферы бизнеса, к которой он относится. Кроме того, в зависимости от продвинутости проектов бизнес-планы на разных стадиях их осуществления, сохраняя свою структуру и разделы, могут отличаться глубиной проработки разделов и детализацией содержащихся в них данных, а их первоначальное содержание – развиваться и углубляться.

Структура бизнес-плана инвестиционного проекта жестко не регламентирована, однако подчинена четкой логике и носит унифицированный характер в большинстве стран с рыночной экономикой. Бизнес-план, претендующий на поддержку из федерального или территориального бюджетов, должен иметь следующую структуру:

1. Титульный лист.

2. Вводная часть (резюме проекта).

3. Анализ положения дел в отрасли.

4. Производственный план.

5. План маркетинга.

7. Финансовый план.

На титульном листе помещаются название предприятия – инициатора проекта, наименование проекта, место и время его разработки.

Резюме представляет собой краткое изложение сути инвестиционного проекта. Оно составляется в последнюю очередь, так как суммирует всю информацию, содержащуюся в проекте. В резюме излагаются данные, которые должны позволить потенциальному инвестору понять, о чем идет речь, какова предполагаемая стоимость и рентабельность проекта.

Тема 6. Портфель реальных инвестиционных проектов

Реальное инвестирование составляет основу инвестиционной деятельности предприятия. В настоящее время данный вид инвестирования является основным для большинства предприятий, поскольку управление реальными инвестициями в системе инвестиционной деятельности ведется на более высоком уровне и позволяет минимизировать инвестиционные риски.

Портфель реальных инвестиционных проектов, формируемый предприятиями, имеет ряд особенностей, обусловленных специфическими чертами реальных инвестиций.

1. Реальное инвестирование является главной формой реализации стратегии экономического развития предприятия. Данная стратегия обеспечивается осуществлением эффективных реальных инвестиционных проектов, а сам процесс стратегического развития является совокупностью этих проектов, реализуемых во времени. Реальное инвестирование позволяет предприятию осуществлять выход на новые товарные и региональные рынки, а также обеспечивать постоянное возрастание своей рыночной стоимости.

2. Реальное инвестирование тесно связано с операционной деятельностью предприятия. В результате реального инвестирования предприятие может расширить границы своей операционной деятельности, увеличить объем производства и реализации продукции, расширить ассортимент выпускаемых товаров, повысить их качество, снизить текущие затраты и т.д. От успешной реализации реальных проектов зависят параметры будущего операционного процесса и высокие темпы развития предприятия.

3. Реальные инвестиции обеспечивают, как правило, более устойчивый уровень рентабельности в сравнении с финансовыми инвестициями. Данная закономерность позволяет точнее прогнозировать финансовые результаты, что является мотивацией к предпринимательской деятельности в реальном секторе экономики.

4. Реализованные реальные инвестиции обеспечивают предприятию устойчивый денежный поток. Чистый денежный поток формируется за счет амортизационных отчислений от основных средств и нематериальных активов даже в те периоды, когда эксплуатация реализованных реальных инвестиционных проектов не приносит предприятию прибыль.

5. Реальные инвестиции имеют высокую степень защиты от инфляции. В условиях инфляционной экономики темпы роста цен на многие объекты реального инвестирования зачастую опережают темпы роста инфляции.

6. Портфель реальных инвестиционных проектов является высококапиталоемким, что связано с большой капиталоемкостью проектов, входящих в портфель.

7. Портфель реальных инвестиционных проектов наиболее рисковый, что обусловлено высоким риском морального старения реальных инвестиций. Стремительный технологический прогресс сформировал тенденцию к увеличению данного риска на стадии, как осуществления реальных инвестиционных проектов, так и их эксплуатации.

8. Портфель реальных инвестиционных проектов отличается низкой ликвидностью. Это связано с узкоцелевой направленностью большинства форм реальных инвестиций, практически не имеющих в незавершенном виде альтернативного хозяйственного применения. В связи с этим компенсировать в финансовом отношении неверные управленческие решения, связанные с началом осуществления реальных инвестиций, крайне сложно.

9. Портфель реальных инвестиционных проектов является наиболее сложным в управлении.

Формирование портфеля реальных инвестиционных проектов может быть представлено как типичная модель принятия инвестиционного решения. Процесс принятия таких решений неразрывно связан с внутренней средой предприятия, в которой он возникает и протекает. Поэтому все инвестиционные проекты, потенциально рассматриваемые для включения в портфель, не должны противоречить стратегическим планам предприятия, ибо они определяют общее направление его деятельности. В этом взаимосвязь стратегического планирования и инвестиционной деятельности.

Формирование портфеля реальных инвестиционных проектов включает следующие этапы:

• поиск потенциальных проектов;

• формулировка, первичная оценка и отбор проектов для включения

в портфель;

• финансовый анализ и окончательный выбор проектов в портфель.

Поиск потенциальных проектов имеет огромное значение для конечного успеха капитальных вложений. На практике предприятие часто сталкивается с ситуацией, когда инвестиционные проекты уже имеются и просто ждут своего осуществления. Активный поиск вариантов реальных инвестиционных проектов позволяет предприятию создать солидный банк данных из проектов, готовых к проработке, оценке и анализу.

Вместе с тем благополучие предприятия зависит не только от его способности находить выгодные инвестиционные проекты, но и от умения создавать их. Именно взгляд на формирование портфеля как на процесс принятия инвестиционных решений, органически вписывающихся во внутреннюю среду предприятия, позволяет рассматривать идеи о капитальных вложениях, возникающие у работников различных уровней управления, как потенциальные к реализации инвестиционные проекты. Поиск потенциальных инвестиционных проектов внутри предприятия, стимулирование идей и инноваций, а также выделение средств на дальнейшее исследование и разработку идей и проектов, которые выглядят наиболее перспективными, значительно увеличивают шансы предприятия сформировать эффективный портфель.

Формулировка, первичная оценка и отбор проектов для включения в портфель. Завершая этап поиска инвестиционных проектов и идей, предприятие сталкивается с проблемой превращения их в четко сформулированные потенциальные капитальные вложения. Данный этап может оказать большое влияние на принятие конечного решения о формировании портфеля.

На этом этапе готовится необходимая информация для получения четкой формулировки проекта (например, технические данные, сведения о расценках поставщиков, маркетинговые исследования). В ходе подготовки такой информации рассматриваются и оцениваются бизнес-планы инвестиционных проектов, которые проходят первичный отбор и отсев с целью определения необходимости дальнейших исследований проектов. Поскольку осуществление финансового анализа на следующем этапе формирования портфеля требует значительных средств, повышается значимость и ответственность процесса первичной оценки проектов.

Первичный отбор в основном базируется на качественной оценке основных вопросов, касающихся жизнеспособности проекта. Проекты, которые нерентабельны, физически неосуществимы или не согласуются со стратегическими целями предприятия, должны быть отвергнуты прежде, чем будут потрачены дополнительные средства на их дальнейшую формулировку и финансовую оценку.

Первичный отбор инвестиционных проектов ведется на основе системы показателей, к которым относятся:

• соответствие инвестиционного проекта стратегии деятельности и имиджу предприятия;

• соответствие проекта направлениям отраслевой и региональной диверсификации предстоящей инвестиционной деятельности;

• степень разработанности инвестиционного проекта и его обеспеченности основными факторами производства;

• необходимый объем инвестиций и период их осуществления до начала эксплуатации проекта;

• проектируемый период окупаемости инвестиций;

• уровень инвестиционного риска;

• планируемые источники финансирования и т.п.

Инвестиционные проекты, отвечающие требованиям жизнеспособности и осуществимости и прошедшие отбор, подвергаются детальному финансовому анализу для окончательного формирования портфеля.

Финансовый анализ и окончательный выбор проектов в портфель проводятся последовательно. На первой стадии дается классификация проектов, на второй — проводится их финансовый анализ, на третьей — сопоставляются результаты финансового анализа с критериями отбора проектов в портфель, а на четвертой стадии отобранные проекты рассматриваются с точки зрения бюджета предприятия.

Методы и содержание финансового анализа различных инвестиционных проектов определяются тем, к какой группе они относятся. Инвестиционные проекты могут быть классифицированы по следующим признакам:

• величина требуемых инвестиций:

— крупные,

— традиционные,

— мелкие (локальные);

• тип предполагаемых доходов:

— сокращение затрат,

— дополнительные доходы от расширения традиционных производственных технологий, выхода на новые рынки сбыта, экспансии в новые сферы бизнеса и др.,

— снижение риска производства и сбыта,

— социальный эффект;

• отношения взаимозависимости:

— независимые,

— взаимоисключающие (альтернативные),

— комплиментарные,

— замещаемые;

• тип денежного потока:

— ординарные,

— неординарные.

Классификация проектов на независимые и альтернативные имеет очень большое значение при формировании портфеля в условиях бюджетных ограничений на суммарный объем капитальных вложений, когда часто приходится ранжировать проекты по степени их приоритетности.

Проекты называются независимыми, если решение о принятии одного из них не влияет на решение о принятии другого; альтернативными — если они не могут быть реализованы одновременно, т.е. принятие одного из них автоматически означает, что другой должен быть отвергнут.

Классификация проектов по признаку комплиментарности необходима, когда принятие проекта по выбранному основному критерию не является очевидным. В этом случае должны использоваться дополнительные критерии, в том числе и наличие отношений комплиментарности и степень комплиментарности.

Проекты связаны между собой отношениями комплиментарности, если принятие нового проекта способствует росту доходов по одному или нескольким другим проектам. Для выявления отношений комплиментарности проекты должны рассматриваться в комплексе, а не изолированно. Если принятие нового проекта приводит к некоторому снижению доходов по одному или нескольким действующим проектам, проекты связаны между собой отношениями замещения.

Если в проект сначала (единовременно или в течение нескольких последовательных базовых периодов) осуществляется исходная инвестиция (отток капитала), а затем следуют поступления (приток капитала), проект имеет ординарный тип денежного потока.

Проект с неординарным типом денежного потока характеризуется чередованием в любой последовательности притоков и оттоков денежных средств. На практике нередки случаи, когда проект завершается оттоком капитала (необходимость демонтажа оборудования, дополнительные затраты на восстановление окружающей среды и т.п.).

Результатом классификации проектов является применение различных критериев приемлемости для разных групп капитальных вложений в ходе проведения финансового анализа.

Финансовый анализ это важнейший элемент формирования портфеля реальных инвестиционных проектов. Основной его акцент делается на оценку тех сторон проекта, которые могут быть количественно выражены в денежной форме.

Существуют два основных подхода к финансовой оценке проектов, которые образуют теоретический фундамент анализа капитальных вложений:

1) бухгалтерский;

2) экономический (финансовый).

1. Бухгалтерский подход предполагает, что долгосрочный финансовый успех определяется доходностью, а краткосрочный — ликвидностью. Доходность и ликвидность лежат в основе анализа инвестиционных проектов. Доходность характеризует получение прибыли от капиталовложений в проект, их оценка производится на основе показателя коэффициента эффективности инвестиций (ARR) или возврата на инвестицию (ROI).

Коэффициент эффективности инвестиций определяется как отношение средней балансовой прибыли в год (рассчитывается как сумма годовых доходов, деленная на количество лет жизни проекта) к первоначально вложенному капиталу (или средней величине вложенного капитала в течение срока службы инвестиций). Однако этот коэффициент имеет свои недостатки. К ним относится, прежде всего то, что в качестве оценки доходности проекта используется не денежные потоки, а балансовая прибыль, размер которой искажает затраты на амортизацию, прибыль или убытки от продажи основных активов и др. К искажениям показателя ARR приводит и исчисление прибыли от инвестиций как средней величины.

Другая проблема связана с использованием в расчетах величины среднего вложенного капитала. Первоначально вложенный капитал состоит из затрат на создание, покупку и установку объектов основных средств и увеличение оборотного капитала, требуемого на начальном этапе инвестиций. Однако на последнем этапе проекта вложенный капитал сокращается до остаточной стоимости оборудования плюс оставшаяся часть оборотного капитала. Для определения среднего размера вложенного капитала первоначальные инвестиции и остаточная стоимость капитала суммируются, а затем результат делится пополам. Таким образом первоначальные затраты и остаточная стоимость инвестиций усредняются для отражения стоимости активов, связанных между собой в течение всего срока службы инвестиций. Чем больше остаточная стоимость инвестиций, тем меньше значение ARR, что может привести к принятию неправильного инвестиционного решения.

Ликвидность проекта связана с окупаемостью капитальных вложений, и оценка осуществляется по показателю срока окупаемости (РР). Чем быстрее проект может окупить первоначальные затраты, тем лучше; чем выше ликвидность, необходимая инвестору, тем короче должен быть срок окупаемости.

Срок окупаемости проекта характеризует тот период времени, за который сумма единовременных затрат покрывается прибылью и амортизационными отчислениями от реализации проекта. С помощью этого показателя рассчитывается период, в течение которого проект будет работать «на себя», т.е. весь объем генерируемых проектом денежных средств, куда входят суммы прибыли и амортизации, направляется на возврат первоначально инвестированного капитала.

В ФЗ "Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений" срок окупаемости инвестиционного проекта определяется как срок со дня начала финансирования инвестиционного проекта до дня, когда разность между накопленной суммой чистой прибыли с амортизационными отчислениями и объемом инвестиционных затрат приобретает положительное значение.

Формула для расчета периода окупаемости может быть представлена в следующем виде:

.

.

Где РР (payback period) - показатель окупаемости инвестиций (период окупаемости); I0 (investment) - первоначальные инвестиции; Р - чистый годовой поток денежных средств от реализации инвестиционного проекта.

Расчет периода окупаемости может осуществляться также путем расчета накопленной суммы амортизационных отчислений и чистой прибыли. Период, за который эта сумма сравняется с первоначальными инвестициями называют периодом окупаемости.

К числу проблем использования показателя периода окупаемости можно отнести следующие:

1. Отсутствие объективной основы для выбора нормативного периода окупаемости. В результате инвестор, определив период окупаемости для анализируемого проекта, должен принять субъективное решение об эффективности проекта.

2. Игнорирование денежных потоков, получаемых за пределами периода окупаемости. Данный недостаток имеет существенную значимость при сравнении альтернативных инвестиционных проектов.

В целом использование показателя периода окупаемости в качестве критерия выбора может стимулировать избрание высокодоходных и краткосрочных проектов в ущерб более рентабельным, но долгосрочным проектам.

К числу достоинств показателя периода окупаемости можно также отнести то, что он отдает предпочтения ликвидности, т.е. тем проектам, которые обеспечивают более быстрый возврат вложенных денежных средств. Проблема ликвидности, как правило, является более острой для малых предприятий в силу их ограниченных возможностей доступа к кредитным ресурсам.

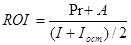

Простая норма прибыли — (ROI— return on investments) рассчитывается как отношение чистой прибыли (Pr) за один период времени (обычно за год) к общему объему инвестиционных затрат (I):

.

.

Экономически смысл простой нормы прибыли заключается в оценке того, какая часть инвестиционных затрат возмещается в виде прибыли в течение одного интервала планирования. При сравнении расчетной величины простой нормы прибыли с минимальным или средним уровнем доходности инвестор может сделать предварительные выводы о целесообразности данных инвестиций, а также о том, следует ли продолжать проведение анализа инвестиционного проекта. Кроме того, на этом этапе возможна и примерная оценка срока окупаемости данного проекта.

В ряде случаев при расчете показателя простой нормы прибыли фактически определяется отношение дохода к величине инвестиционных затрат:

,

,

где А – амортизация. Под инвестиционными затратами в представленных выше выражениях понимаются затраты на формирование основного и оборотного капитала. Данный подход не учитывает сокращение капитальных вложений в результате амортизации до их остаточной стоимости.

Данного недостатка лишен показатель

.

.

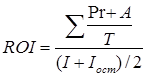

В данном случае определяется отношение дохода к средней величине капитала за период реализации проекта. В большинстве проектов распределение дохода по годам реализации является неравномерным. В этом случае в числителе показателя необходимо использовать средний доход:

.

.

В данном выражении Т – период реализации проекта.

2. Экономический (финансовый) подход опирается на новое понимание финансового успеха. Он в меньшей степени касается ликвидности и доходности, зато ориентирован на максимизацию «благосостояния» предприятия и его акционеров, рассмотрение риска. Поскольку максимизация благосостояния акционеров является целью предприятия, а капитальные вложения связаны с эффективным распределением ресурсов, удачными проектами являются те, которые приносят доход и предприятию, и его акционерам.

Подобно цене акций, прямо отражающей благосостояние акционера и представляющей текущую стоимость будущих доходов, стоимость проектов капитальных вложений определяется как превышение будущих доходов над текущими и будущими расходами. Инвестиционный проект считается приемлемым, если ожидаемая прибыль превышает ожидаемые затраты. Поэтому ликвидность (временной аспект поступлений) и доходность (финансовый аспект поступлений) становятся менее значимыми факторами.

Не все потенциальные проекты одинаковы с точки зрения риска, но требования инвесторов к доходам напрямую зависят от его степени. Чем выше инвестиционный риск, тем большая прибыль нужна инвестору в качестве премии для его компенсации.

Сочетание стремлений максимизировать благосостояние и снизить инвестиционный риск привело к появлению в финансовом анализе методов, основанных на дисконтировании денежных потоков, к числу которых относятся методы расчета:

• чистой текущей стоимости (NPV);

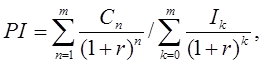

• индекса рентабельности (PI);

• внутренней нормы доходности (IRR).

Метод расчета чистой текущей стоимости (NPV) основан на сопоставлении первоначально вложенных инвестиций с общей суммой дисконтированных будущих доходов от этих вложений:

.

.

Критерий принятия решений методом NPV одинаков для любых видов инвестиций и предприятий. Если NPV > 0, инвестиционный проект следует принять, так как он увеличивает ценность предприятия и благосостояние его владельцев. Если NPV < 0, проект следует отвергнуть, так как он уменьшает благосостояние инвесторов и ценность предприятия. Если NPV = 0, проект вряд ли будет привлекательным, поскольку благосостояние владельцев останется на прежнем уровне, что является недостаточным вознаграждением за участие в проекте. Вместе с тем при реализации проекта с нулевым значением NPV возрастают объемы производства, и предприятие увеличивается в масштабах, что можно рассматривать как положительный результат осуществления инвестиций.

Метод анализа NPV требует информации: о первоначальных затратах на инвестиции; будущих денежных потоках; об ожидаемом сроке службы инвестиций; о требуемой норме прибыли (ставке дисконтирования). Наибольшую трудность при этом представляет оценка требуемой нормы прибыли. Выбор ставки дисконтирования определяет относительную ценность денежных потоков, приходящихся на разные периоды времени, и поэтому является ключевым моментом при расчете NPV. Ставка, используемая при оценке NPV, должна отражать степень риска инвестиционного проекта и учитывать уровень инфляции.

Метод расчета индекса рентабельности (РI) использует ту же информацию о дисконтированных денежных потоках, что и метод NPV. Однако PI является относительным показателем и определяет соотношение первоначально вложенных инвестиций и текущей стоимости будущих доходов проекта:

Очевидно, что если РI=1, будущие доходы будут равны вложенным средствам, т.е. предприятие ничего не выиграет от анализируемого проекта (эквивалентно NPV = 0). Если РI>1, проект следует принять как обеспечивающий приемлемый для инвестора уровень доходов на единицу затрат, а если PI < 1 — отвергнуть как неэффективный.

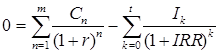

Метод расчета внутренней нормы доходности (IRR) основывается на определении значения коэффициента дисконтирования, при котором NPV= 0. Показатель IRR — это норма прибыли, полученная в результате осуществления проекта, при равенстве текущей стоимости будущих доходов и первоначальных затрат. Нахождение IRR проекта требует решения следующего уравнения:

Метод IRR представляет собой расчет процентного дохода от инвестиций, а не оценку вклада проекта в благосостояние предприятия. Критерий принятия решений основывается на превышении IRR проекта над требуемой инвестором нормой прибыли.

Экономический смысл показателя IRR для предприятия состоит в возможности принимать любые решения инвестиционного характера, уровень рентабельности которых не ниже текущего значения показателя цены (стоимости) капитала (СС). Уровень СС имеет различный экономический смысл для отдельных субъектов хозяйствования: для инвесторов и кредиторов он характеризует требуемую ими норму доходности на предоставленный в пользование капитал; для предприятий, формирующих капитал с целью его инвестиционного использования, — удельные затраты по привлечению и обслуживанию используемых финансовых средств, т.е. ту цену, которую они платят за использование капитала.

Оценка уровня стоимости капитала по предприятию в целом может быть произведена по показателю «средневзвешенная стоимость капитала» (WACC). Она определяется как среднеарифметическая взвешенная величина стоимости отдельных элементов капитала. В качестве «весов» каждого из элементов капитала выступает его доля в общей сумме капитала. При оценке и прогнозировании средневзвешенной стоимости капитала на предприятии должны учитываться факторы: структура капитала по источникам его формирования; продолжительность использования привлекаемого капитала; средняя ставка ссудного процента; уровень ставки налогообложения прибыли; дивидендная политика предприятия; стадия жизненного цикла предприятия; доступность различных источников, определяющая финансовую гибкость предприятия, и т.п.

Результаты проведения финансового анализа являются основой принятия окончательных решений о включении инвестиционных проектов в портфель. Сравнивая полученные в ходе финансового анализа результаты с заранее определенными критериями отбора проектов в портфель, принимается инвестиционное решение. Критерии отбора каждое предприятие устанавливает для себя произвольно, исходя из конкретных условий производственной и инвестиционной деятельности. В основе выбора критерия могут лежать такие признаки, как классификационная категория, к которой отнесены проекты; тип используемого финансового анализа; длительность проектов; эффективность (доходность) и ликвидность проектов; степень их важности для предприятия; стоимость капитала для финансирования проектов и уровень их риска и т.д.

Большое значение для установления критерия имеет правильный выбор нужного показателя и точное определение его порогового значения, являющегося для предприятия мерой оценки капитальных вложений. Основная проблема при отборе инвестиционных проектов в портфель заключается в противоречивости этих показателей. Даже при принятии решения в отношении единичного проекта могут возникнуть диаметрально противоположные выводы о приемлемости инвестиций, основанные на том, какой показатель взят за основу. Очевидно, что если речь идет о портфеле, в котором могут быть как независимые, так и конкурирующие проекты, противоречия неизбежны.

Критерии, основанные на бухгалтерском подходе к финансовой оценке капитальных вложений являются в большей степени независимыми друг от друга: РР полезен в качестве метода, применяемого на этапе первичной оценки и отбора проектов, ARR имеет некоторые преимущества, облегчая сравнение инвестиционных затрат и будущих доходов. Если установление критериев приемлемости и финансовый анализ производятся одним и тем же методом, инвестиционные решения, принятые на их основе, различаться не будут. Тем не менее, предприятия могут устанавливать различные пороговые значения этих критериев, поэтому возможность возникновения противоречий не исключена.

Взаимосвязи между критериями, основанными на экономическом (финансовом) подходе к анализу и оценке капитальных вложений, намного сложнее. Если в портфель объединяются независимые проекты, то противоречий между рассчитываемыми показателями NPV,PI, IRR, как правило, не возникает. Все они дают одинаковые результаты относительно принятия инвестиционного решения. Взаимосвязь между критериями очевидна:

если NPV> 0, одновременно IRR > СС и PI > 1;

если NPV < 0, одновременно IRR < СС и PI < 1;

если NPV= 0, одновременно IRR = СС и PI = 1.

Если в портфель объединяются помимо независимых еще и конкурирующие, взаимоисключающие проекты, то противоречия неизбежны. Инвестиционные проекты могут конкурировать между собой в силу того, что они являются взаимоисключающими. Обычно взаимоисключающими оказываются инвестиции, которые обеспечивают альтернативные способы достижения одного и того же результата или использование какого-либо ограниченного ресурса (только не денежных средств). Ограниченность финансовых ресурсов также делает невозможным включение в портфель одновременно всех приемлемых инвестиционных проектов и некоторые из них приходится либо отвергать, либо откладывать на будущее. В подобных ситуациях формирование портфеля требует ранжирования проектов по степени их приоритетности (независимо от того, являются они независимыми или взаимоисключающими), а затем отбора в зависимости от используемого критерия.

Каждый из существующих критериев отбора проектов в портфель имеет свои преимущества и недостатки.

Исследования, проведенные крупнейшими учеными и специалистами в области финансового менеджмента, показали, что в случае противоречия критериев предпочтение следует отдавать критерию, основанному на значениях показателя NPV. При определении NPV не приходится сталкиваться с вычислительными проблемами, как при расчете IRR. Показатель NPV позволяет определить стоимость, которую имеют капитальные вложения для инвестора, он дает вероятностную оценку прироста стоимости предприятия, в полной мере отвечает основной цели предприятия (наращивание экономического потенциала и рост благосостояния предприятия и его акционеров), позволяет узнать, что может извлечь инвестор из конкретного проекта (так как взаимосвязь NPV и PI может свидетельствовать и о стоимости капитальных вложений и о привлекательности дохода, полученного от конкретной суммы вложенных средств), наконец, позволяет учитывать кумулятивность поступлений от проекта и использовать агрегированную величину для оптимизации портфеля.

Окончательный выбор инвестиционных проектов в портфель тесно связан с вопросом наличия достаточных средств для их финансирования и определяется бюджетом предприятия, который ограничивает размер средств, направляемых на капитальные вложения. При составлении бюджета капитальных вложений необходимо учитывать следующие обстоятельства:

• проекты могут быть как независимыми, так и альтернативными (взаимоисключающими);

• включение очередного проекта в портфель требует нахождения источника его финансирования;

• цена капитала, используемая для оценки проектов и включения их в портфель, различна для разных проектов (например, меняется в зависимости от степени риска);

• число проектов, включаемых в портфель, не может быть бесконечно большим, так как увеличение объема планируемых к осуществлению капитальных вложений ведет к росту цены капитала;

• существуют ограничения по ресурсному и временному параметрам формируемого портфеля, что требует его оптимизации.

На практике используют два основных подхода к формированию портфеля реальных инвестиционных проектов.