2014-02-02

2014-02-02 2145

2145Схема финансовой системы

Государственный бюджет представляет собой централизованный фонд денежных ресурсов, которым располагает правительство страны для содержания государственного аппарата, вооруженных сил, а также выполнения необходимых социально-экономических функций.

В бюджете находит свое отражение структура расходов и доходов государства. Удельный вес отдельных статей в государственном бюджете стран с рыночной экономикой приведен в табл.

| Статья бюджета | Доля, % |

| Затраты на социальные услуги: здравоохранение, образование, социальные пособия, субсидии бюджетам местных властей на эти цели. Затраты на хозяйственные нужды: капиталовложения в инфраструктуру, дотации госпредприятиям, субсидии сельскому хозяйству, расходы на осуществление государственных программ. Расходы на вооружение и материальное обеспечение внешней политики, включая содержание дипломатических служб и займы иностранным государствам Административно-управленческие расходы: содержание правительственных органов, полиции, юстиции и проч... Платежи по государственному долгу Доходы Налоги (в том числе акцизные сборы и таможенные пошлины, гербовый сбор) Неналоговые поступления: доходы от государственной собственности, государственного сектора в экономике, государственной торговли Взносы в государственные фонды социального страхования, пенсионный, страхования от безработицы | 40-50 10-20 10-20 5-10 до 7-8 75-85 5-8 10-12 |

Идеальное исполнение государственного бюджета — это полное покрытие расходов доходами и образование остатка средств, т.е. превышение доходов над расходами.

Доходы государственного бюджета на 85% формируются за счет налоговых поступлений, прибыли казенной промышленности, поступлений от приватизации собственности и т.д.

Превышение расходов над доходами ведет к образованию бюджетного дефицита.

Бюджетный дефицит по установившимся международным стандартам не должен превышать 5% ВВП. Покрывается он внутренними и внешними государственными займами в виде продаж государственных ценных бумаг, займов у внебюджетных фондов (фондов страхования по безработице, пенсионного фонда), а также путем дополнительной эмиссии денег.

Последствия такой эмиссии общеизвестны. Развивается неконтролируемая инфляция, подрываются стимулы для долгосрочных инвестиций, раскручивается спираль «цены — заработная плата», обесцениваются сбережения населения, воспроизводится бюджетный дефицит.

В случае финансирования дефицита госбюджета за счет денежной эмиссии государство получает особый доход (доход от печатания денег), так называемый сеньораж. Он возникает при превышении прироста денежной массы над приростом реального ВНП, что приводит к повышению среднего уровня цен. В результате этого все экономические агенты платят своеобразный налог и часть их доходов перераспределяется в пользу государства через механизм повышения цен.

Если дефицит госбюджета финансируется за счет выпуска государственных займов, то это ведет к росту рыночной ставки банковского процента. А рост последней приводит к удорожанию кредитов и к уменьшению объема инвестиций, что снижает стимулирующий эффект фискальной политики.

Государственные займы менее опасны, чем эмиссия, но они оказывают негативное воздействие на экономику страны еще и тем, что ведут к государственному долгу и последующему нарастанию дол го них последствий.

Государственный долг — неизбежное порождение дефицита бюджета, причины которого связаны со спадом производства, ростом предельных издержек, необеспеченной эмиссией денег, возрастанием затрат по финансированию военно-промышленного комплекса, ростом объемов теневой экономики, непроизводственных расходов, потерь, хищений и т.д.

Со временем текущие займы превращаются в долги. Поэтому государства, имеющие большие долги, вынуждены постоянно к ним прибегать для погашения процентов подолгу. Покрывая старые долги государство прибегает к еще большим займам. Критическим моментом, угрожающим стабильности экономики и нормальному денежному обращению, считается ситуация, когда задолженность превышает величину годового ВНП более чем в 2,5 раза.

Государственный долг подразделяется на внутренний и внешний. Внутренний долг представляет собой величину задолженности своим гражданам и предприятиям. Он существует в виде суммы выпущенных и непогашенных долговых обязательств.

Внешний долг — задолженность гражданам и организациям иностранных государств. Это наиболее тяжелый долг, поскольку по нему государство связано рядом целевых обязательств, с одной стороны, а с другой стороны, при его погашении приходится рассчитываться ценными товарами и платить большие проценты.

2. Налоги: сущность, виды, функции.

Главной статьей бюджетных доходов являются налоги, взимаемые как центральными, так и местными органами власти.

Налог — это принудительно изымаемые государством или местными властями средства с физических и юридических лиц, необходимые для осуществления государством своих функций.

В современных условиях налоги выполняют три основные функции: фискальную, экономическую и социальную.

Фискальная функция заключается в сборе денежных средств для ел. здания государственных денежных фондов и материальных условие для функционирования государства.

Экономическая функция предполагает использование налогов в качестве инструмента перераспределения национального дохода, воздействия на расширение или сдерживание производства, стимулируя производителей в развитии разнообразных видов хозяйственной деятельности. Эту функцию иногда называют распределительной.

Социальная функция направлена на поддержание социального равновесия путем изменения соотношения между доходами отдельных социальных групп с целью сглаживания неравенства между ними.

В современной экономике существуют различные вилы налогов. Самая общая классификация налогов представлена на рис.

Прямые — это налоги на доход или имущество налогоплательщика. В свою очередь, прямые налоги подразделяются на реальные м личные.

Реальные налоги наибольшее распространение получили и первой половине XIX в. К ним относятся поземельный, подомовой, промысловый, налог на ценные бумаги. Личные налоги включают подоходный, налог на прибыль корпораций, налог на доходы от денежных капиталов, налог на прирост капитала, налог на сверхприбыль, налог с.яств и дарений, имущественный, подушный. Косвенные налоги включают акцизы, налог на добавленную стоимость. налог с продаж, налог с оборота, таможенные пошлины. В зависимости от характера ставок различают твердые (фиксированные), регрессивные, пропорциональные и прогрессивные налоги. Твердые ставки устанавливаются в абсолютной сумме на единицу обложения независимо от размера дохода, уровня производства, продажи и иных экономических показателей, связанных с деловой активностью (налог на имущество, пользование природными, трудовыми ресурсами, фиксированные налоги на отдельные виды деятельности). Это условно постоянные налоги. Вторая группа — условно переменные или перераспределительные налоги (подоходные налоги, акцизы, НДС). Эти налоги активно контролируют экономическую деятельность. При регрессивных налогах процент изъятия дохода уменьшается при возрастании дохода. При пропорциональных налогах независимо от размера дохода действуют одинаковые ставки, при прогрессивных налогах процент изъятия возрастает по мере увеличения дохода.

В зависимости от органа власти, в распоряжение которого поступают те или иные налоги, различают государственные и местные налоги.

В зависимости от использования налоги делятся на общие и специальные. Общие предназначены для финансирования текущих и капитальных расходов бюджета, без закрепления за каким-либо определенным видом расходов. Специальные налоги имеют целевое назначение.

Налоговая система — это совокупность взимаемых в государстве налогов, сборов, пошлин и других платежей, а также форм и методов их построения.

Современные принципы налогообложения таковы:

1. Уровень налоговой ставки должен устанавливаться с учетом возможностей налогоплательщика, т.е. уровня доходов. Налог с дохода должен быть прогрессивным. Принцип этот соблюдается далеко не всегда, некоторые налоги во многих странах рассчитываются пропорционально.

2. Необходимо прилагать все усилия, чтобы налогообложение ЯЩ ходов носило однократный характер. Многократное обложение дохода или капитала недопустимо. Примером осуществления этого принципа служит замена в развитых странах налога с оборота, где обложении оборота происходило по нарастающей кривой, на НДС, где вновь созданный чистый продукт облагается налогом всего один раз вплоть до его реализации.

3. Обязательность уплаты налогов. Налоговая система не должна оставлять сомнений у налогоплательщика в неизбежности платежа.

4. Система и процедура выплаты налогов должны быть простыми, понятными и удобными для налогоплательщиков и экономичными для учреждений, собирающих налоги.

5. Налоговая система должна быть гибкой и легко адаптируемой к меняющимся общественно-политическим потребностям.

6. Налоговая система должна обеспечивать перераспределение создаваемого ВВП и быть эффективным инструментом государственной экономической политики.

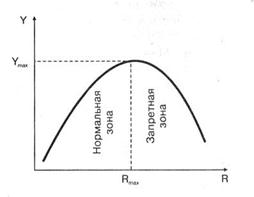

Экономические процессы в обществе регулируются при помощи налоговых ставок и налоговых льгот. Налоговые ставки устанавливаются в виде процента, определяющего долю изымаемого дохода. Чтобы как-то смягчить налоговый пресс для отдельных налогоплательщиков, применяются налоговые льготы — форма снижения налоговых ставок или, в предельном случае, освобождение от уплаты налогов. Иногда налоговые льготы используются как средство стимулирования, основанное на том, что уменьшение налога адекватно предоставлению налогоплательщику дополнительных средств на величину, равную сумме снижения. Проблема выбора и назначения рациональных налоговых ставок стоит перед любым государством. Здесь необходимо основываться на зависимости доходов государства от величины налоговой ставки. Графическое изображение подобной зависимости называется кривой и. Лаффера по имени американского экономиста.