2014-02-02

2014-02-02 5709

5709Стратегическое планирование — это логическое продолжение концепции развития компании, то есть переложение миссии на язык долгосрочных планов (3–5 лет и более). Количество целей верхнего уровня обычно является небольшим и, если рассматривать финансовый аспект деятельности компании, основными из них являются стоимость компании и отдача от вложенных инвестиций (Return On Investment). Стратегический план приобретает форму долгосрочного бюджета, в котором отражаются такие ключевые характеристики деятельности компании, как: общая характеристика рыночной стратегии, закономерности функционирования предприятия, основные изменения в производственных фондах.

Первым и самым ответственным решением при стратегическом планировании является выбор миссии и целей предприятия.

Миссия раскрывает смысл существования предприятия, в котором проявляются отличия данного предприятия от ему подобных. Другими словами, миссия – это главная цель предприятия. Миссия и цели – служат ориентиром для всех последующих этапов планирования и одновременно накладывают определенные ограничения на направление деятельности предприятия при анализе альтернатив развития. Миссия предприятия может состоять в завоевании рынка сбыта продукции, в географическом или продуктовом расширении рынка, в повышении качества продукции при снижении цен на нее и т.д.

Цели бывают долгосрочными, среднесрочными и краткосрочными. Они формируются и устанавливаются в рамках миссии и в ее развитии. При этом цели являются задающей частью стратегического планирования.

Инвестиционная стратегия – формирование системы долгосрочных целей инвестиционной деятельности и выбор наилучших путей их реализации:

| Определение периода формирования инвестиционной стратегии | ||||

| ¯ | ||||

| Формирование стратегических целей инвестиционной деятельности | ||||

| ¯ | ||||

| Определение наиболее эффективных путей реализации стратегических целей инвестиционной деятельности | ||||

| ¯ | ¯ | |||

| Установление стратегических направлений инвестиционной деятельности | Разработка стратегии формирования инвестиционных ресурсов | |||

| ¯ | ¯ | |||

| Конкретизация инвестиционной стратегии по периодам её реализации | ||||

| ¯ | ||||

| Оценка выработанной инвестиционной стратегии | ||||

Рисунок 1 - Важнейшие этапы процесса формирования инвестиционной

стратегии фирмы

Под стратегическим планированием понимаются действия и решения руководства организации, которые охватывают выбор и привлечение возможных источников финансирования инвестиционных проектов для достижения поставленных целей. Основной задачей этой стадии планирования инвестиций является обеспечение реализации имеющихся идей и инноваций с рациональным распределением ресурсов, адаптации к окружающей среде, внутренней координации в организации и организационного стратегического предвидения.

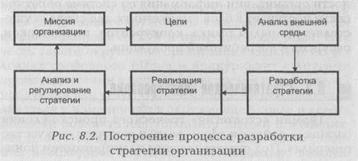

Стратегический инвестиционный план разрабатывается исходя из потребностей всей организации, а не конкретного индивида. План обосновывается обширными исследованиями и фактическими данными, чтобы конкурировать в среде бизнеса. Такой план придает организации определенную индивидуальность и позволяет привлекать для его реализации только определенные типы работников. Наконец, стратегический инвестиционный план должен быть разработан таким образом, чтобы он действовал, с одной стороны, длительное время (3—10 лет), а с другой стороны, был достаточно гибким в целях его модификации и модернизации. Структурное построение стратегического инвестиционного плана приведено на рис. 8.2.

Миссия. Основная цель организации, выражающаяся в причине его существования, определяется как его миссия. Под миссией понимается знание руководителями цели организации и того, откуда брать точку отсчета для выбора наилучшей альтернативы. Без учета миссии руководители организации потеряли бы ориентир и в качестве основы для принятия решения брали бы только свои индивидуальные ценности. Миссия осуществляет детализацию статуса организации и обеспечивает ориентиры для определения целей стратегии этой организации на различных организационных уровнях.

Содержание миссии состоит в следующем:

· задачи организации по изготовлению продукции или оказанию услуг,

· поиск и освоение рынков сбыта,

· освоение новых технологий,

· изучение внешней среды с точки зрения ее отношения к организации,

· определенный психологический климат внутри организации.

Если рассматривать миссию организации с точки зрения удовлетворения потребностей потребителей, то руководство фактически создает клиентов для поддержания функционирования организации в будущем. Именно в этом и состоит главная задача миссии, а не в получении максимальной прибыли. Будут клиенты, будет и прибыль. Прибыль представляет собой полностью внутреннюю проблему организации. Организация является открытой социально-экономической системой, в этом случае она может выжить только благодаря удовлетворению потребностей, находящихся во внешней среде. Поэтому руководители в целях получения прибыли для выживания должны следить за внешней средой.

Цели. Цели представляют собой желаемый результат, которого следует достичь в пределах определенного интервала времени. В инвестиционной деятельности, как отмечалось раньше, принимают участие такие субъекты, как граждане, юридические лица и государство.

Мотивы участия субъектов в инвестиционной деятельности и цели, которых они хотят достичь, весьма разнообразны. Их цели могут не только совпадать, но и существенно отличаться, быть противоречивыми или конфликтными. Это зависит от функциональной роли субъекта в инвестиционной деятельности, его статуса, стратегии развития, характера инвестиций, объекта инвестирования, инвестиционного климата и других факторов. Например, инвестор, вкладывающий собственные средства в инвестиции, желает их быстрой реализации в сжатые сроки, с требуемым качеством и с минимальным риском для вложений. Исполнитель, который реализует инвестиции, наоборот, может быть заинтересован в том, чтобы дороже продать продукцию или услуги или в течение более длительного времени осваивать инвестиции.

Цели во времени различаются и устанавливаются на длинные и короткие промежутки времени. Их можно разделить на три вида: долгосрочные, среднесрочные и краткосрочные. Долгосрочные цели имеют горизонт планирования от 3 и более лет, среднесрочные от 1 до 3 лет, и краткосрочные представляют собой один из планов предприятия, которые можно завершить в течение года.

В первую очередь должны формироваться долгосрочные цели. Затем вырабатываются среднесрочные и краткосрочные цели для претворения в жизнь долгосрочных целей. Краткосрочные цели отличаются от других тем, что горизонт планирования является небольшим, с ярко очерченными целями.

Формируемые цели должны быть достижимыми, чтобы при их реализации шел процесс повышения эффективности деятельности организации. Если руководство организации будет ставить недостижимые цели, то стремление трудового коллектива к успеху будет блокировано и мотивация его к труду ослабнет. Чтобы быть эффективными, множественные цели предприятия должны быть взаимно поддерживающими, т. е. действия для достижения одной цели не должны противодействовать достижению других целей.

Цели организации будут частью управления только в том случае, если руководство рационально их формирует, информирует о них трудовой коллектив и стимулирует их реализацию во времени. Основными прогнозируемыми целями организации могут быть:

· прибыльность, которая может выражаться через объем прибыли или доход на инвестированный капитал;

· рынки сбыта, отраженные такими понятиями, как доля рынка, объем продаж;

· производительность или эффективность, выраженная отношением издержек на единицу продукции;

· продукция (услуги), отражающие освоение новых изделий или снятие с производства устаревших изделий (услуг);

· финансовые ресурсы, выраженные структурой капитала, движением наличной денежной массы,

оборотным капиталом, выплатой дивидендов;

· производственные мощности, здания, сооружения, описанные с помощью постоянных затрат, единиц продукции;

· исследование и внедрение нововведений, выражение в денежных единицах;

· организационные (структурные) изменения организации;

· трудовые ресурсы, отражающие невыход на работу, опоздания и переподготовку кадров;

Выделение точных областей деятельности организации, в которых руководству следует определять цели, является задачей весьма сложной. Поэтому в каждой организации такие цели определяются руководителем на основании потребностей этой организации в решении первоочередных задач, задач второй очереди.

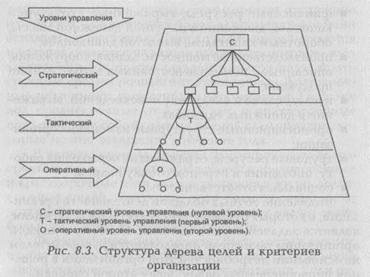

В том случае, если финансово-хозяйственная деятельность организации достаточно сложна, тогда цели, к которым она стремится, можно представить в виде дерева целей. В виде дерева можно представить и критерии, с помощью которых идет процесс оценки степени достижения цели, которые входят в состав дерева целей. Формирование дерева целей целесообразно производить одновременно с формированием критериев (рис. 8.3) [23].

|

После формирования целей и критериев, которые стоят перед организацией, осуществляется определение задач, с помощью которых должен идти процесс достижения поставленных целей. Сформированный перечень задач затем трансформируется в конкретные задания, которые должны выполнять исполнители.

Классификация целевых предпочтений для различных категорий субъектов, заинтересованных в результатах эффективности инвестиций, выглядит по приоритету следующим образом:

· собственник капитала (рентабельность и сохранность вложенного капитала);

· кредитор (сохранность и возврат кредита);

· наемный работник (сохранение рабочих мест, безопасность труда, участие в прибыли);

· менеджер (показатели успеха организации, участие в прибыли, власть, престиж);

· общество (налоги), занятость населения и т. п.

Для достижения главных целей инвестору приходится ставить и добиваться выполнения целого ряда промежуточных целей и результатов, многие из которых не имеют не только стоимостного, но даже количественного выражения.

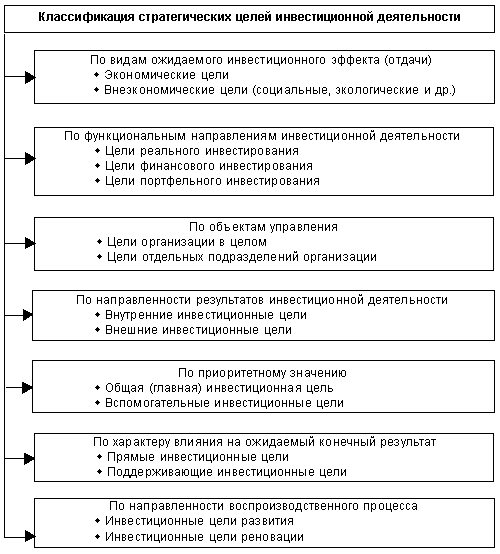

В качестве инвестиционных целей стратегического уровня обычно выбирают:

· получение стабильного высокого дохода (прибыли), результатом чего является развитие организации;

· долгосрочное размещение средств под выгодный процент;

· достижение за минимальное время прироста вложенных средств;

· повышение качества продукции и ее конкурентоспособности;

· поддержание высокой репутации организации среди потребителей и сохранение контролируемой доли рынка;

· достижение высокой производительности труда;

· снижение себестоимости продукции;

· производство инноваций.

Инвестор всегда должен представлять фактическое положение дел в анализируемой области рынка и на этой основе выявлять недостатки между желаемым и фактическим положением. Другими словами, инвестор должен решить проблему, возникшую в определенной ситуации. Решение проблемы состоит в ликвидации существующего различия между фактическим и требуемым положением дел.

Анализ внешней среды. На основании миссии и целей организации руководство приступает к процессу стратегического планирования. Для этого по трем параметрам оценивается внешняя среда. Такими параметрами являются:

· оценка изменений, происходящих на рынке;

· определение факторов, представляющих угрозу для текущей стратегии организации;

· определение факторов, которые представляют больше возможностей для достижения целей путем корректировки планов.

Анализ внешней среды организации дает возможность получить такие результаты, которые могут повлиять на принятие решений в области выбора целей, а также на всю деятельность организации в перспективе развития. Основные факторы внешней среды, как правило, подразделяются на семь областей:

· экономика,

· политика,

· рынок,

· технология,

· конкуренция,

· международное положение,

Разработка стратегии. Разработка стратегии организации базируется на обследовании внутренних сильных и слабых сторон организации, изучении стратегических альтернатив. Диагноз внутренних проблем организации проводится с помощью процесса, называемого управленческим обследованием. Это обследование представляет собой методическую оценку функциональных /зон организации, предназначенную для выявления его стратегически сильных и слабых сторон. При обследовании рассматриваются пять сфер: маркетинг, финансы, трудовые ресурсы, культура и образ организации. Первой функцией, которая подлежит анализу, является маркетинг. Здесь выделяются семь областей для исследования:

· доля рынка и конкурентоспособность;

· качество и ассортимент товаров (услуг);

· демографическая рыночная статистика;

· исследование рынка и разработка новых товаров;

· обслуживание клиентов на стадии продажи и после нее;

· реклама, продвижение товара и эффективный сбыт;

· получение прибыли.

На основании проведенного внутреннего обследования, выявления сильных и слабых сторон и взвешивания факторов по степени важности руководство определяет те области и зоны, которые требуют немедленного внимания, и те, которые могут подождать. После этого внутренние силы приводятся в соответствие с внешней средой и руководство организации готово к выбору соответствующей альтернативы стратегии. Перед организацией в основном стоят следующие виды альтернатив [19]:

· «сам себе голова»;

· «консорциум»;

· «поиски наград»;

· «пирамида»;

· «все для вас»;

· «черепаха»;

· «змея».

Стратегия «сам себе голова» означает использование в основном собственных финансовых средств. Обычно используется средними и крупными организациями и компаниями.

«Консорциум» предусматривает разделение общего риска с партнерами и содержит, как правило, несколько небольших инвестиционных проектов. Такая стратегия реализует принцип «не класть яйца в одну корзину».

Стратегию «поиски наград» используют организации, располагающие финансовыми средствами с высокой ликвидностью. Она характерна для средних и малых организаций, которые отличаются высокой мобильностью.

Для стратегии типа «пирамида» характерно использование многообразного количества источников финансирования. Это стратегия «самостроительства» при наличии достаточно большого стартового капитала.

В разработке стратегии «все для вас» идет процесс следования за крупным и стабильным потребителем. Например, за крупной стабильной торговой фирмой, государственным заказом.

Следующим типом альтернативы является «черепаха». Такая стратегия формируется в том случае, если инвестиции надежно защищены множеством страховок, с контрактами о распределении рисков убытков.

И, наконец, последний тип альтернативы называется «змея». Она предусматривает стратегию точного, единичного «удара». «Змея» отличается от других альтернатив тем, что она не предусматривает длительных партнерских отношений. Каждая сделка заключается на короткий срок с учетом получения максимального эффекта.

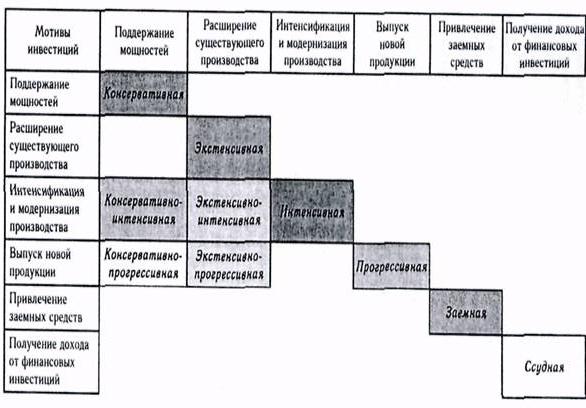

Одним из основных признаков, характеризующих инвестиционную деятельность предприятия, является цель этой деятельности, которая, как показал мониторинг, есть отражение мотива инвестиционной активности[2]. Классификация инвестиционных стратегий предприятий по данному критерию предполагает выделение так называемых "чистых" (если мотив единственный) и "смешанных" инвестиционных стратегий (если указано более одного мотива)[3]. Общее количество возможных типов стратегий весьма велико. Тем не менее, вполне возможно выделить типичные инвестиционные стратегии, используемые предприятиями чаще других (рис. 1).

Рис.1. Классификация (поле) основных инвестиционных стратегий предприятий (интенсивность заливки ячейки пропорциональна уровню использования стратегии)[4].

Типичными оказались все "чистые" стратегии, а из смешанных - мотивированные как "поддержание мощностей с интенсификацией и модернизацией производства", "расширение производства с обновлением продукции" (отметим, что их используют[5] даже несколько чаще, чем "чистые" инвестиционные стратегии, соответствующие второму мотиву), "интенсификация и модернизация производства с его расширением" и "поддержание мощностей с обновлением продукции". Остальные типы в поле инвестиционных стратегий практически не встречаются.

Если ранжировать мотивы инвестиционной активности по их «прогрессивности», от относительно консервативного «поддержания мощностей» и до «выпуска новой продукции», то типы «чистых» инвестиционных стратегий можно определить как:

1) консервативная (соответствующий мотив инвестиционной активности - «поддержание мощностей»);

2) экстенсивная («расширение существующего производства»);

3) интенсивная («интенсификация и модернизация производства»);

4) прогрессивная («выпуск новой продукции»). К «смешанным» типам стратегий относятся:

5) консервативно-интенсивная («поддержание мощностей с интенсификацией и модернизацией производства»);

6) экстенсивно-прогрессивная («расширение производства с обновлением продукции»);

7) экстенсивно-интенсивная («расширение производства с его интенсификацией и модернизацией»);

8) консервативно-прогрессивная («поддержание мощностей с обновлением продукции»).

Доля типов стратегий, связанных с активностью предприятий на финансовых рынках, весьма значительна. Заемную стратегию с мотивацией «привлечение заемных средств» используют почти 5% участников мониторинга, ссудную с мотивацией «получение дохода от финансовых инвестиций» - около 3%.