2014-02-02

2014-02-02 5078

5078Калькуляция издержек предназначена для измерения планируемых издержек на материалы, окладов и зарплаты, а также других расходов, которые имеют место при производстве и маркетинге товаров и услуг, создаваемых в соответствии с проектом. Эти предполагаемые издержки исследуются с тем, чтобы попытаться установить взаимосвязь между ними и уровнем деловой активности по проекту, для чего необходимо определить переменные и постоянные издержки. С помощью этой информации можно составить план прибыли, который определяет взаимозависимости величин издержек, объема производства и прибыли. Изменение прибыли включает разграничение издержек, относящихся к проданным единицам продукции, от издержек, относящихся к единицам продукции, хранящимся в качестве запасов. И, наконец, для определения рациональных продажных цен требуется знание издержек и их взаимосвязей с объемом продаж. Ожидаемые издержки, планируемые для нормальной производственной мощности, позволяют установить цены на товары и услуги для возмещения издержек и получения нормативной прибыли.

|

|

|

Прогноз экономических показателей инвестиционного проекта базируется на результатах оценки рыночных перспектив реализации технологий, лежащих в основе проекта, и предназначен для определения финансовой состоятельности проекта. Финансовая состоятельность заключается в способности фирмы своевременно и полном объеме выполнять финансовые обязательства, возникающие в связи с реализацией проекта, с одной стороны, и с другой — в получении прибыли, не меньшей, чем она могла бы быть получена при наилучшем альтернативном использовании предпринимательских усилий и вкладываемого в проект капитала.

Первый из этих факторов требует соблюдения положительного сальдо баланса поступлений и платежей денежных средств в течение инвестиционного периода, а второй - положительной оценки экономической эффективности инвестиций в проект.

В состав экономических показателей проекта включаются:

- инвестиционные затраты (капиталовложения), определяющие величину начальных инвестиций в проект на прединвестиционной и инвестиционной стадиях;

Инвестиционные издержки представляют собой совокупные затраты, осуществляемые инвестором на предынвестиционной и инвестиционной фазах проекта. Сумма инвестиционных издержек отражает потребность проекта в инвестиционных ресурсах в период от начала проекта до момента ввода создаваемого объекта в эксплуатацию.

Нормативные (расчетные) издержки, представляющие предварительно рассчитываемые издержки, могут определяться заранее и впоследствии сравниваться с фактическими издержками.

|

|

|

Фактические издержки учитываются в хронологическом порядке. В системе анализа хозяйственной деятельности могут использоваться как фактические, так и расчетные издержки.

Классификация издержек необходима, чтобы облегчить планирование издержек при составлении бюджета и сделать возможным определение статей издержек, которые могут оказаться критическими для осуществления проекта.

На предынвестиционной фазе проекта, необходимо осуществить определенные расходы. Состав издержек предынвестиционной фазы представлен в таблице 5.1

Таблица 5.1 Издержки предынвестиционной фазы реализации проекта

| Статья издержек | Комментарии |

| Выявление инвестиционных возможностей | Отражает затраты инвестора, связанные с выявлением рыночного потенциала предполагаемого инвестиционного объекта |

| Предварительное исследование проекта | Затраты на проведение предварительной оценки для выявления целесообразности дальнейших исследований |

| Функциональные исследования | Затраты на предварительные маркетинговые исследования, лабораторные испытания, экологические исследования, выбор технологии, оптимизация масштабов производства, выбор оборудования и т.д. |

| Разработка ПТЭО | Затраты на составление ПТЭО, проведение экспертизы ПТЭО и оценочное заключение |

Принципиальной особенностью предынвестиционных затрат является их нерелевантный характер - сумма предынвестиционных издержек не должна оказывать влияния на принятие решения о целесообразности инвестирования в рассматриваемый проект. Если оценочное заключение не подтверждает жизнеспособность проекта, следует отказаться от дальнейшего вложения средств в данный проект.

Разработка ТЭО открывает инвестиционную фазу проекта. Издержки инвестиционной фазы определяются

· во-первых, перечнем видов работ, осуществляемых до ввода объекта в эксплуатацию,

· во-вторых, суммой инвестиций в оборотный капитал.

Издержки инвестиционной фазы представлены в таблице 2.

Таблица 2. Издержки инвестиционной фазы

| Статья издержек | Комментарии |

| Разработка ТЭО | Затраты, связанные с дополнительными исследованиями, необходимыми для разработки ТЭО, подготовку проектной документации — до 4% от общей суммы инвестиционных затрат по проекту. |

| Согласование проекта | Затраты обусловленные необходимостью получения разрешительной документации по проекту |

| Организационные издержки | Издержки на создание и регистрацию компании, проведение эмиссии и т.п. |

| Административные издержки | Затраты на управление реализацией проекта — аренда офиса, оплата труда команды управляющих, оплата услуг сторонних организаций, коммуникационные издержки и т. п. |

| Издержки на приобретение (аренду) земельного участка, | Затраты на участие в инвестиционных тендерах, на приобретение на аренду, на оформление прав собственности, на земельного участка подготовку участка к застройке |

| Строительство | Затраты связанные с проведением тендера, выбором генерального подрядчика, заключением договоров, приобретением строительных материалов, оплатой строительно-монтажных работ, регистрацией построенных объектов, страхование строительно-монтажных рисков |

| Приобретение технологии и оборудования | Затраты, связанные с выбором оборудования, приобретением технологии и оборудования, доставкой и монтажом |

| Набор и обучение персонала | Затраты связанные с набором персонала, его профессиональным обучением, социальным и медицинским страхованием |

| Маркетинг | Затраты, связанные с продвижением продукции проекта, рекламой, заключением предварительных соглашений на поставку продукции |

| Формирование оборотного капитала | Затраты, связанные с созданием производственного и страхового запасов сырья и материалов, а также денежные средства, необходимые для обеспечения нормального функционирования предприятия до выхода на окупаемость производственной деятельности |

| Финансирование | Уплата процентов и лизинговых платежей |

| Экологическая под- готовка производства | Статья затрат, зависящая от уровня эколога чес кой безопасности производства и требований природоохранного законодательства. В странах ЕЭС природоохранные мероприятия составляю 5-10% от общей суммы инвестиционных издержек по проекту |

| Пусковые испытания и сдача объекта в эксплуатацию | Соответствуют сумме операционных затрат предприятия в период - пусковых испытаний, |

| Страхование | Страхование инвестиционных рисков, рисков, связанных с поставкой оборудования, и т.п. |

| непредвиденные расходы | Страховой резерв. В зависимости от условий реализации проекта может достигать 10-25% от общей суммы инвестиционных затрат |

- текущие затраты по проекту, определяющие источники, сроки и размеры платежей денежных средств, производимых хозяйствующим субъектом в процессе реализации проекта на его эксплуатационной стадии.

|

|

|

В состав платежей включаются

· производственно-сбытовые издержки по проекту;

· платежи за кредиты и займы;

· налоговые платежи;

· прочие платежи из прибыли, включая выплату дивидендов акционерам.

Для оценки денежных потоков проекта на эксплуатационной фазе необходимо рассчитать издержки производства.

В инвестиционных исследованиях часто рассматриваются только общие издержки производства, которые необходимо потом разбивать на главные статьи издержек, а именно:

· материальные затраты;

· топливо и энергия на технологические цели;

· основная заработная плата производственных рабочих;

· дополнительная заработная плата производственных рабочих;

· отчисления на социальное страхование;

· расходы на содержание и эксплуатацию оборудования;

· цеховые расходы;

· общезаводские расходы;

|

|

|

· прочие производственные расходы;

· внепроизводственные расходы.

Для инвестиционного анализа необходимо осуществить выделение переменных и постоянных издержек производства. Особое внимание необходимо уделить такой статье постоянных затрат, как амортизационные отчисления. Расчет денежного потока проекта строится на учете только реальных, т. е. действительно осуществляемых затрат. Амортизационные отчисления не являются реальными затратами — они представляют собой инвестиционные издержки (отток реальных денег в течение инвестиционной фазы), а не производственные (отток реальных денег в период производства). Амортизационные расходы влияют на чистые потоки реальных денег, поскольку чем выше амортизационные отчисления, тем ниже облагаемая налогом прибыль и тем меньше отток реальных денег, соответствующий налогу на прибыль.

Основные виды результатов от реализации инвестиций

Результаты (эффект) от инвестиционной деятельности организаций являются многоаспектными. Условная взаимосвязь отдельных видов, получаемых результатов от инвестиционной деятельности, в общем случае приведена на рис. 9.2.

Приведенные результаты являются разнокачественными, но взаимосвязанными. Они могут характеризовать результаты инвестиционной деятельности раздельно или совместно, но всегда только по присущим им критериям и показателям. Поэтому попытки ряда авторов суммировать приведенные результаты являются неправомерными.

При оценке эффекта от инвестиционной деятельности (проектов) одной из главных проблем является выбор критериев и системы показателей, с помощью которых осуществляется расчет получаемых результатов. Это связано с тем, что рассчитывая эффект по одним показателям, можно получить определенный результат, а рассчитывая по другим показателям, можно получить другой результат.

В условиях рыночных отношений должно соблюдаться требование принятия гибких решений в происходящих экономических процессах, которые позволяли бы обеспечивать значительное повышение эффективности инвестиций. Одним из наиболее оптимальных подходов к принятию гибких решений является критериальный подход. Это объясняется тем, что в основу критериального подхода заложены следующие критерии рациональности:

· экономические,

· финансовые,

· научно-технические,

· социальные

· экологические.

Экономические результаты инвестиционной деятельности организации представляют собой систему показателей, которые отражают соотношение затрат и результатов каждого из участников инвестиционных проектов. Основными рыночными критериями в этом случае являются максимизация доходов и устойчивость в конкуренции. Эти критерии предопределяют при оценке экономической эффективности следующие аспекты:

■ определение рыночной потребности в объемах реализуемой продукции, необходимых инвестициях, текущих затратах;

■ определение интегрального показателя эффективности.

Финансовые результаты проекта, определяющие источники, сроки и размеры поступлений денежных средств (наличных денег, поступлений на банковские счета или в кассу) хозяйствующему субъекту, осуществляющему реализацию проекта.

Источниками поступления денежных средств могут выступать:

· выручка от реализации продукции (услуг);

· кредиты и займы внешних агентов;

· акционерный капитал, привлекаемый за счет эмиссии акций;

· выручка от реализации активов, вовлекаемых в проект и оцениваемых на момент завершения проекта;

· прочие внереализационные доходы, связанные с реализацией проекта.

Научно-технические результаты от инвестиционной деятельности состоят из научных и технических результатов, в основном, при реализации инновационных проектов. Научный эффект является результатом фундаментальных и прикладных научных исследований и может быть определен через потенциальный экономический эффект. Научно-технический эффект определяется по результатам проведения прикладных исследований, опытно-конструкторских работ и освоения инноваций. Такой эффект определяется через ожидаемый экономический эффект. Исследования показывают, что 15% результатов проводимых прикладных исследований характеризуются потенциальным экономическим эффектом и 85-процентным ожидаемым экономическим эффектом. Проблемы оценки потенциального и ожидаемого экономического эффекта, а также методические подходы возможности такой оценки изложены в работе [17].

Социальные результаты способствуют удовлетворению потребностей человека и общества, не имеющих, как правило, стоимостной оценки (удовлетворение потребностей по обслуживанию рабочих мест, улучшение питания работников в столовых, удовлетворение эстетических условий и т. д.). Многие аспекты проявления социального эффекта измерить прямо или косвенно нельзя. Поэтому на практике приходится ограничиваться только качественными показателями. Как показывает опыт, чем значительнее социальное достижение, тем сложнее дать ему количественную оценку. В конечном итоге социальные результаты от инвестиционной деятельности организации в этом направлении косвенным образом отражаются в повышении производительности труда работников и увеличении получаемых доходов (прибыли).

Экологические результаты проявляются в снижении объемов загрязнения и концентрации вредных веществ в атмосфере, водной среде и почве. Эффект от инвестиций в экологические мероприятия в организации выражается в экономических и социальных результатах.

Экономические результаты от улучшения экологии окружающей среды состоят в экономии живого и овеществленного труда. В материальном производстве в организации это выражается в росте объемов выпускаемой продукции, снижении себестоимости продукции, повышении получаемой прибыли, сокращении расходов населения, которые идут на ликвидацию потерь от загрязнения окружающей среды.

Социальные результаты проявляются в сокращении заболеваемости работников предприятия, увеличении продолжительности жизни, улучшении экологического равновесия. Помимо этого социальные последствия от инвестиций в экологические мероприятия выражаются в сохранении заповедных зон и других охраняемых территорий.

Доходы и затраты, связанные с реализацией проекта, являются исходными показателями для прогноза денежного потока проекта.

Денежный поток образуется как совокупность денежных средств, реально поступающих на счета или в кассу хозяйствующего субъекта в результате реализации проекта (входной денежный поток) и выплачиваемых внешним агентам (выходной денежный поток).

Входной денежный поток (Cash In Flow - CIF) представляет собой финансовые результаты проекта.

Выходной денежный поток (Cash Out Flow - COF) включает инвестиционные издержки, определяющие величину начальных капитальных вложений в проект, а также текущие финансовые платежи по проекту, обычно включающие текущие издержки без учета амортизационных отчислений на внеоборотные активы, вовлеченные в проект, прочие текущие затраты. Амортизационные отчисления являются по форме номинальными денежными затратами, поскольку они включаются в состав затрат экономического субъекта, уменьшая налогооблагаемую прибыль, однако, реально они не выплачиваются внешним агентам и аккумулируются экономическим субъектом.

Чистый денежный поток (Net Cash Flow - NCF) определяется как разность между реальным притоком и реальным оттоком денежных средств, совершаемых в течение определенного интервала времени инвестиционного периода.

(2.1)

(2.1)

где  чистый денежный поток в интервале времени t;

чистый денежный поток в интервале времени t;

входной денежный поток в интервале t;

входной денежный поток в интервале t;

выходной денежный поток в интервале t.

выходной денежный поток в интервале t.

Инновационные проекты обычно характеризуются денежными потоками, имеющими различную интенсивность в течение отдельных интервалов инвестиционного периода. Причем, чистый денежный поток может быть отрицательным на инвестиционном этапе проекта, когда совершаются инвестиционные затраты по проекту, и принимают положительные значения на эксплуатационном этапе проекта, когда текущие поступления превышают размеры текущих платежей.

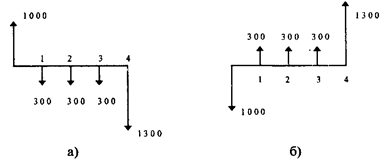

Для целей экономического анализа денежные потоки могут быть представлены как в табличной форме (см. пример в п. 2.3.6.), так и в графической форме (см. рис. 2.6, где показаны денежные потоки для кредитования суммы в 1000 руб. по ставке 30 % годовых при ежегодной выплате процентов). Как видно из диаграмм рис. 2.6, денежные потоки представляются в виде вектора, направленного вверх при получении денежных средств, и вниз — при платеже денежных средств.

Рис. 2.6. Диаграмма денежных потоков.

(а) - денежный поток должника, (б) - денежный поток кредитора.

Прогноз финансовых показателей следует производить дифференцирование по интервалам инвестиционного периода. В качестве интервала инвестиционного периода могут быть приняты месяц, квартал или год. При выборе конкретного интервала следует исходить, во-первых, из планируемой периодичности денежных поступлений и платежей, и, во-вторых, из приемлемой точности получения прогнозов по каждому интервалу. Для долгосрочных проектов рекомендуется использовать различную разбивку инвестиционного периода на интервалы. Так, в качестве интервала для первого года реализации проекта обычно принимаются месяц или квартал, а для последующих лет реализации —год.