2014-02-12

2014-02-12 1337

1337

Рис. 2 Учреждение акционерного общества

С момента государственной регистрации акционерного общества данный договор прекращается. При учреждении акционерного общества его акции должны быть оплачены учредителями по их номинальной стоимости в течение срока, определенного уставом, но при этом не менее 50% уставного капитала акционерного общества должно быть оплачено к моменту регистрации акционерного общества, а оставшаяся часть – в течение года с момента его государственной регистрации, если иной срок не будет установлен федеральным законом о государственной регистрации юридических лиц.

Слайд 3

Рис. 3 Оплата акций при учреждении

Оплата акций может осуществляться деньгами, ценными бумагами, вещами или имущественными правами либо иными правами, имеющими денежную оценку. Денежная оценка имущества, вносимого в оплату акций при учреждении акционерного общества, производится по соглашению между учредителями и утверждается ими в протоколе учредительного собрания, а форма и порядок оплаты акций определяются в договоре о создании акционерного общества

В случае неполной оплаты акций в сроки, установленные уставом акционерного общества, акция поступает в распоряжение акционерного общества. Деньги и (или) иное имущество, внесенные в оплату акций, не возвращаются. За неисполнение обязанностей по оплате акций уставом акционерного общества может быть предусмотрено взыскание неустойки (штрафа, пени).

Слайд 4

Рис. 4 Случай неполной оплаты акций

Кроме того, акционеры, не полностью оплатившие акции, несут солидарную ответственность по обязательствам акционерного общества в пределах неоплаченной части стоимости принадлежащих им акций. Единственным учредительным документом акционерного общества является его устав. Устав акционерного общества должен содержать сведения, перечисленные Законом, и иные положения, как предусмотренные данным Законом, так и не противоречащие ему и иным федеральным законам.

Уставный капитал акционерного общества составляется из номинальной стоимости акций, приобретенных акционерами. Минимальный размер уставного капитала общества должен составлять не менее 1000 – кратной суммы минимального размера оплаты труда, установленного федеральным законом на дату регистрации открытого акционерного общества, а для закрытого акционерного общества – не менее 100 – кратной суммы минимального размера оплаты труда, установленного законом на дату регистрации акционерного общества.

Слайд 5

Рис. 5 Уставный капитал

Поскольку минимальные размеры уставного капитала устанавливаются на дату регистрации акционерного общества, то те акционерные общества, которые были зарегистрированные до 1 января 1996 года, и до введения в действие Гражданского кодекса 1994 года, вправе сохранить те размеры уставного капитала, которые существовали на момент их регистрации. Более того, Закон уделяет внимание не столько уставному капиталу акционерного общества, сколько стоимости его чистых активов. По окончании второго и каждого последующего финансового года уставный капитал акционерного общества не должен превышать стоимости чистых активов акционерного общества.

Слайд 6

Стр. 10

Рис. 6 Чистые активы акционерного общества

Если в соответствии с годовым бухгалтерским балансом или результатами аудиторской проверки стоимость чистых активов акционерного общества меньше его уставного капитала, акционерное общество обязано объявить об уменьшении своего уставного капитала до величины, не превышающей стоимости его чистых активов. Но если стоимость чистых активов акционерного общества оказывается меньше, чем минимальный уставный капитал, указанный в Законе, акционерное общество обязано принять решение о своей ликвидации. В уставе акционерного общества должны быть определены количество и номинальная стоимость акций, категории акций (обыкновенные и привилегированные) и типы привилегированных акций, размещаемых акционерным обществом (размещенные акции). Соответственно в уставе должны определяться права акционеров – владельцев акций каждой категории (типа). Устав акционерного общества должен содержать сведения о структуре и компетенции органов управления акционерного общества и порядке принятия ими решений, в том числе перечень вопросов, по которым решения принимаются органами управления акционерного общества квалифицированным большинством голосов или единогласно. Устав акционерного общества должен содержать сведения о филиалах и представительствах акционерного общества. О создании филиалов и представительств акционерное общество должно уведомить органы государственной регистрации, Устав утверждается единогласным решением учредительного собрания. Акционерное общество может быть создано путем реорганизации существующего юридического лица.

Слайд 7

Рис 7 Реорганизация существующего юридического лица

Согласно действующему ГК РФ и закону «Об акционерных обществах» в РФ используется следующие пути реорганизации предприятий – акционерных обществ.

Слияние – одного юридического лица с другим: оба хозяйствующих субъекта ликвидируются; весь капитал, все имущественные права и обязанности каждого из них переходит к новому (третьему) юридическому лицу, образованному ими.

Присоединение означает, что присоединяющееся юридическое лицо ликвидируется, его капитал, имущественные права и обязанности переходят к остающемуся хозяйствующему субъекту.

Разделение юридического лица ведет к ликвидации его, а появившиеся при этой процедуре новые юридические лица получают по разделительному балансу соответствующие части капитала, имущественные права и обязанности ликвидируемого хозяйственного субъекта.

Выделение отдельных частей предприятия и формирование на их основе новых юридических лиц (любой организационно-правовой формы) сохраняет реорганизуемое юридическое лицо, а к каждому из вновь организованных юридических лиц переходят отдельные имущественные права и обязанности.

Преобразование изменяет правовой статус (только) юридического лица, а весь капитал (в новой правовой форме), имущественные права и обязанности оказываются у преобразованного хозяйствующего субъекта.

3.Акции акционерных обществ

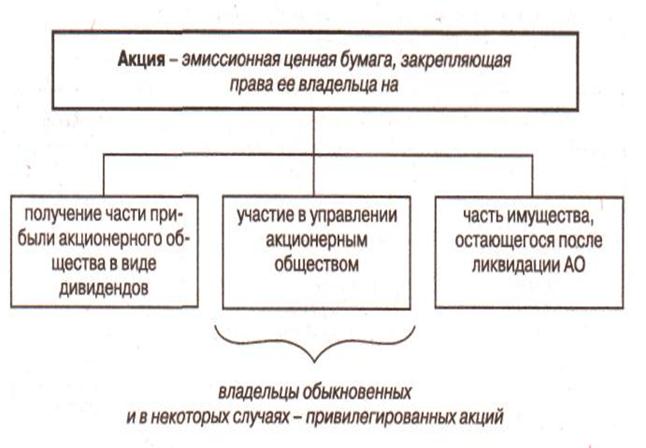

Акция – это эмиссионная ценная бумага, закрепляющая право

ее владельца на получение части прибыли акционерного общества в виде дивидендов, на участие в управлении акционерным обществом и на часть имущества, остающегося после его ликвидации. Она является бессрочной, т.е. обращается на рынке до тех пор, пока существует выпустившее ее акционерное общество (АО).

Слайд 1

Рис.1 Определения понятия «акция» и предоставляемые акциями права

Одной из основных характеристик акции является номинал или нарицательная стоимость. Сумма номинальных стоимостей всех размещенных акций составляет уставный капитал акционерного общества. Номинальная стоимость всех размещенных привилегированных акций не должна превышать 25% уставного капитала акционерного общества.

Номинальная стоимость всех обыкновенных акций должна быть одинаковой. Одинаковой также должна являться номинальная стоимость привилегированных акций одного типа.

При учреждении АО все акции размещаются среди учредителей. Форма оплаты акций при учреждении общества определяется договором о создании АО или его уставом. Оплата акций может производится не только деньгами и ценными бумагами, но и другими вещами и имущественными правами, имеющими денежную оценку. Оплата акций при их приобретении неденежными средствами осуществляется в полном размере, если иное не установлено договором о создании общества. Все акции АО – именные, количество и номинал размещенных акций каждой категории определяется

Уставом АО. Это обусловлено тем, что установлены определенные требования к минимальной величине уставного капитала. В свою очередь, предусмотрено, что уставный капитал равен сумме номинальных стоимостей размещенных акций, т.е. акций приобретенных акционерами.

Размер уставного капитала:

- для ОАО – не менее 1000 минимальных размеров оплаты труда на дату регистрации;

- для ЗАО – не менее 100 минимальных размеров оплаты труда на дату регистрации общества.

От уставного капитала следует отличать такое понятие как «капитализация» Капитализация – это показатель, характеризующий объём капитала компании в рыночной оценке, воплощенный в акциях. Он определяется как произведение текущей рыночной цены размещенных акций на их количество.

В промышленно развитых странах акции классифицируют по форме собственности, доходности, праву голоса, по характеру размещения.

Слайд 2

Стр. 75 книга

Рис. 2 Группировка акций по различным классификационным признакам

По форме собственности акции делятся на именные и предъявительские. Именные акции выписываются на конкретного владельца, что ограничивает возможности их обращения на рынке ценных бумаг требованиям перерегистрации. Кроме того, передача именной акции другому лицу возможна только с согласия правления акционерного общества. Это ограничивает ликвидность именных акций.

Акция на предъявителя означает, что имя владельца не фиксируется; они могут свободно обращаться на рынке ценных бумаг, покупаться и продаваться без необходимости регистрации нового владельца.

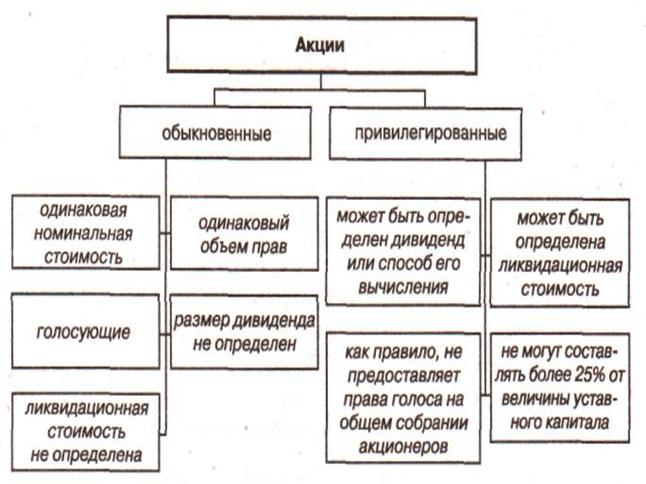

По доходности акции делятся на обыкновенные и привилегированные.

Обыкновенные акции дают право голоса на собрании акционеров, но размер получаемого по ним дохода (дивиденда) зависит от результатов хозяйственной деятельности акционерного общества и колебания прибыли. Держатели этих акций имеют право на остающиеся активы в случае ликвидации акционерного общества.

По привилегированным акциям выплачивается фиксированный дивиденд независимо от результатов хозяйственной деятельности акционерного общества. Но привилегированная акция не дает ее владельцу права голоса. При ликвидации общества владельцы привилегированных акций имеют преимущественные права на оставшиеся активы.

Согласно Федеральному закону «Об акционерных обществах». Акции могут быть размещенными и объявленными. Размещенными признаются те акции, которые приобретены акционерами, уставом акционерного общества должны быть определены количество и номинальная стоимость акций, приобретаемых акционерами.

Кроме этих акций общество в праве размещать дополнительно акции в пределах объявленных. По объявленным акциям уставом акционерного общества также должны быть определены права, порядок и условия их размещения. Дополнительные акции могут быть размещены обществом только в пределах количества объявленных акций, установленного уставом. Дополнительные акции общества должны быть определены в течение срока определенного в решении об их размещении, но не позднее одного года с момента их приобретения (размещения). Дополнительные акции, которые должны быть оплачены деньгами, оплачиваются при их приобретении полностью.

Слайд 3

Рис. 3 Виды акций и их свойства

Выделяют две категории акций: обыкновенные (иногда их называют простыми) и привилегированные. Привилегированные акции подразделяются также на типы.

Обыкновенные акции отличаются от привилегированных следующими чертами:

а) они предоставляют право владельцу участвовать в голосовании на собрании акционеров; такое право возникает после полной оплаты акции;

б) выплата по ним дивидендов и ликвидационной стоимости при ликвидации предприятия может осуществляться только после распределения соответствующих средств среди владельцев привилегированных акций.

Привилегированные акции отличаются от обыкновенных прежде всего тем, что как правило, не предоставляет своим владельцам права участвовать в голосовании на собрании акционеров, если оно не закреплено за ними в уставе акционерного общества. Однако такое право появляется у владельцев, если собрание акционеров принимает решение о не выплате дивидендов по привилегированным акциям или обсуждает вопросы, касающиеся имущественных интересов владельцев этих акций, в том числе вопросов о реорганизации и ликвидации.

По российскому законодательству могут выпускаться привилегированные акции размер дивидендов по которым как определен, так и не определен. В последнем случае величина дивидендов по ним не может быть меньше дивиденда по обыкновенным акциям.

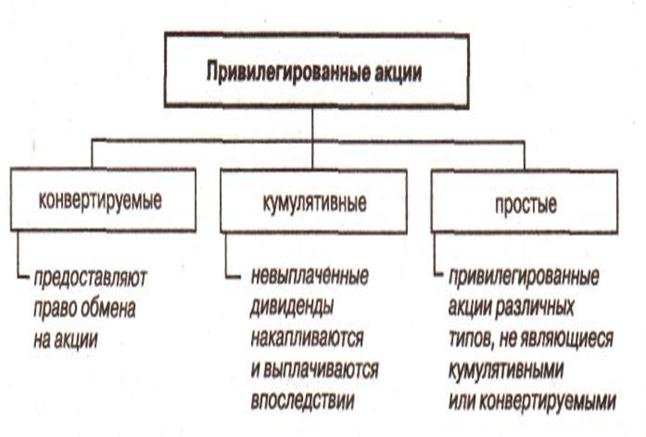

В ряде стран привилегированные акции делятся на: конвертируемые, кумулятивные, простые.

Слайд 4

Рис. 4 Виды привилегированных акций и их свойства

Привилегированная конвертируемая акция – это акция, которую можно обменять на другие акции – обыкновенные или иные разновидности привилегированных. Условия конвертации определяет эмитент.

Кумулятивные привилегированные акции – это акции, по которым происходит накопление дивидендов в случае их не выплаты. Эмитент определяет период времени, в течение которого дивиденды могут накапливаться. Если дивиденды не выплачиваются владельцам после истечения данного периода, то они приобретают право голоса на собрании акционеров до момента выплаты дивидендов.

Владельцы привилегированных акций в ряде случаев, определяемых уставом, получают право участвовать в общем собрании акционеров с правом голоса при решении вопросов:

· о реорганизации и ликвидации общества;

· о внесении изменений и дополнений в устав общества, ограничивающих права или изменяющих права акционеров – владельцев – привилегированных акций.

Право голоса на годовом собрании акционеров владелец привилегированных акций получает также и в том случае, если речь идет о невыплате и неполной выплате установленных дивидендов.

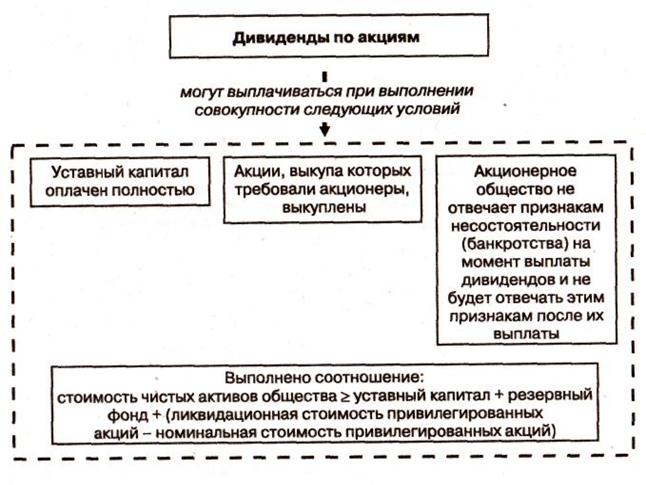

Мы уже отмечали, что владельцы акций имеют право на получение дивидендов. Они получают дивиденды до тех пор, пока общество, выпускающее акции, успешно функционирует. Однако решение о выплате дивидендов по акциям акционерное общество не вправе принимать в следующих случаях:

· до полной оплаты уставного капитала общества;

· до выкупа принадлежащих акционерам акций, которые должны быть выкуплены обществом;

· если в результате выплаты дивидендов у общества могут появится признаки несостоятельности (банкротства), а также если на момент выплаты дивидендов общество отвечает указанным признакам;

· если стоимость чистых активов общества меньше его уставного капитала и резервного фонда (либо станет меньше их размера в результате выплаты дивидендов).

Слайд 5

Рис. 5 Условия выплаты дивидендов по акциям

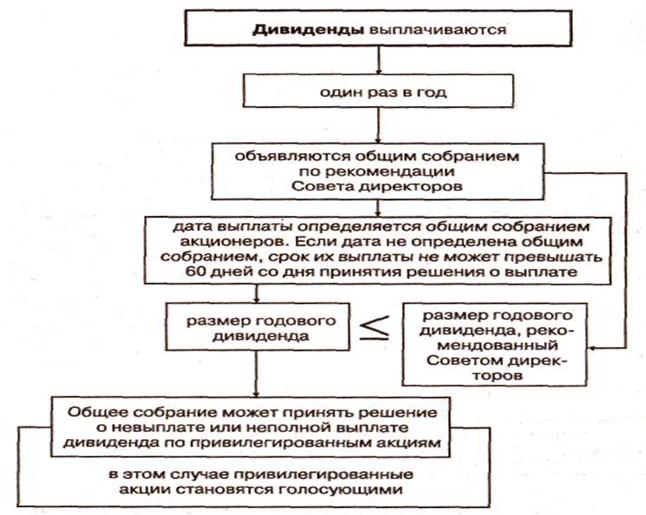

Дивиденды по акциям выплачиваются из чистой прибыли общества за текущий год. Решение о выплате годовых дивидендов, их размере и форме выплаты принимается общим собранием акционеров по рекомендации Совета директоров. При этом размер дивиденда не может превышать размера, рекомендованного Советом директоров, однако предложенный дивиденд может быть уменьшен общим собранием. В список лиц на получение годовых дивидендов должны быть включены акционеры, внесенные в реестр акционеров общества на день составления списка лиц, имеющих право участвовать в годовом собрании акционеров.

Решение о выплате ежеквартальных и полугодовых дивидендов по акциям принимается Советом директоров общества. Право получения промежуточных дивидендов имеют акционеры, включенные в реестр акционеров общества не позднее чем за 10 дней до даты принятия решения о выплате дивидендов.

Слайд 6

Рис. 6 Порядок выплаты дивидендов по акциям

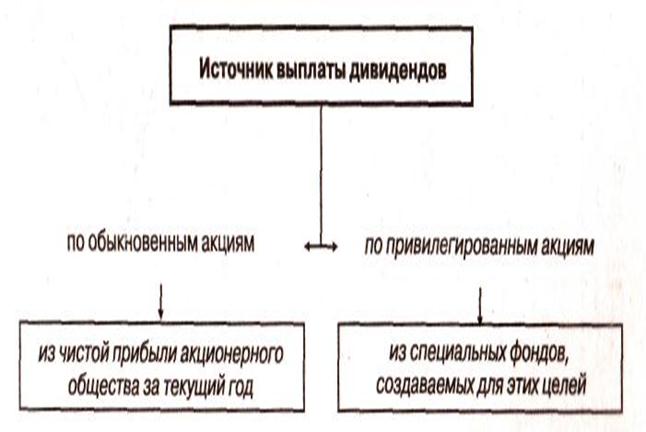

Дивиденды могут выплачиваться деньгами или иным имуществом, если это предусмотрено уставом акционерного общества. Они выплачиваются из чистой прибыли за текущий год. Дивиденды по привилегированным акциям могут выплачиваться за счет специально предназначенных для этого фондов.

Слайд 7

Рис. 7 Источники выплаты дивидендов по акциям

2. Облигации акционерных обществ

Акционерное общество имеет право финансировать свою деятельность

не только за счет выпуска акций, но и за счет размещения облигаций. Облигация является эмиссионной ценной бумагой, представляет право их владельцу на выплату номинальной суммы в оговоренный срок и зафиксированного в ней процента от этой стоимости или иного имущественного эквивалента. Слайд 1.

Рис. 1 Определение понятие «облигация» и предоставляемые облигациями права

Облигационный выпуск для заемщика выгоднее, чем получение им банковского кредита. Комиссионные, выплачиваемые посредником за размещение займа, меньше (в процентном отношении) банковской маржи, уплачиваемой финансово-кредитным учреждением, аккумулирующим финансовые ресурсы.

Слайд 2.

| ||

|

Рис 2 Преимущества облигационного займа для эмитента и инвестора

Капитал, мобилизованный за счет выпуска корпоративных облигаций, акционерным капиталом не становится. Облигации выпускаются с целью привлечения средств для решения текущих и перспективных задач акционерного общества.

В отличие от акций, стоимость облигаций не подвержена резким колебаниям. Держатель облигации рассчитывает на получение от своих инвестиций фиксированного дохода в форме выплаты процентов. Кроме

того, в некоторых случаях облигации продаются по цене ниже номинала (с дисконтом), а погашаются они заемщиком по номиналу.

Корпоративные облигации отличаются многообразием.

Закладная облигация, выпускаемая акционерным обществом, обеспечивается имуществом эмитента. Такая облигация является юридическим документом, подтверждающим, что эмитент заложил под свой долг имущество. По закладным облигациям, называемым облигациями под первый заклад, имущественные претензии удовлетворяются в первую очередь. Их еще называют старшими ценными бумагами общества.

Кроме облигаций под первый заклад существуют:

· закладные корпоративные облигации под второй заклад. Претензии по ним подлежат удовлетворению после расчетов с владельцами облигаций первого заклада. Второзакладные облигации (более низкого качества по сравнению с облигациями первого заклада) обеспечивают более высокий процент, чем старшие ценные бумаги;

· Облигации под заклад финансовых активов общества. Данный вид облигаций обеспечивается не имуществом, а ценными бумагами, принадлежащими обществу. В случае невыполнения эмитентом обязательств, взятых при выпуске займа, доверенное лицо рассчитывается с владельцами облигаций, используя ценные бумаги.

Облигации могут быть выпущены и под обеспечение, предоставленное для этих целей третьими лицами.

Обеспечением беззакладных, или необеспеченных, облигаций служит общая платежеспособность общества. Выпуск облигаций без обеспечения разрешается не ранее третьего года существования Акционерного общества и при наличии двух утвержденных годовых балансов общества.

Слайд 2

Рис. 2 Необходимое условие выпуска облигаций

Облигации относятся к эмиссионным ценным бумагам и, соответственно, их выпуск возможен только после государственной регистрации. Процедура эмиссии во многом схожа с акциями. Она начинается с принятия решения о выпуске бумаг, но в отличии от акций в акционерном обществе это решение принимается не на общим собранием, а советом директоров, затем следует подготовка проспекта эмиссии, регистрации выпуска и наконец размещение облигаций.

Облигация является гибким инструментом, их выпуск может конструироваться таким образом, чтобы в наибольшей мере сделать его удобным для инвестора и эмитента.

Слайд 3

Классификация видов облигаций может быть представлена следующей схемой:

Рис. 3 Виды облигаций

Облигации могут выпускаться в форме именных и предъявительских бумаг. Предъявительские бумаги могут выпускаться только в документарной форме, а именные – как в документарной форме, так и без бумажного носителя.

Поскольку через облигации предприятия получают долгосрочный кредит, он требует определенного обеспечения, Российское законодательство предусматривает следующие возможные формы обеспечения займов:

- залог определенного имущества;

- обеспечение, предоставленное обществу третьими лицами.

В случае выпуска обеспеченных залогом облигаций компании определяется объект залога, который закладывается в банк или траст-компании, гарантирующей выпуск. Имущество служит для обеспечения всего выпуска, а отдельная бумага как бы дает право на соответствующую частичку обеспечения. Номинальная стоимость всех выпущенных облигаций не может превышать уставного капитала общества либо обеспечения, предоставленного обществу третьими лицами. В качестве такого могут выступать, например, гарантии муниципальных властей или федерального правительства. Предоставление последними гарантий предусматривает выделение в соответствующем бюджете средств для обеспечения гарантий.

Облигации без обеспече7ия («младшие ценные бумаги») могут эмитироваться не ранее третьего года существования общества и при условии утверждения к этому времени двух годовых балансов общества.

С точки зрения выплаты дохода различают дисконтные и купонные облигации.

Доход по дисконтным облигациям образуется как разница между ценой покупки и номиналом, который выплачивается при погашении облигации.

Доход по купонной облигации устанавливается при ее выпуске в виде фиксированного процента, так называемой купонной ставке, уплачиваемого за определенный период.

В зависимости от формы погашения облигаций они могут быть конвертируемыми и неконвертируемыми. Конвертируемые облигации могут выпускаться только акционерными обществами. По желанию владельца они могут гаситься либо деньгами, либо акциями компании. Общество, выпустившее такие облигации, обязано иметь объявленные акции, в количестве достаточном для конвертации выпущенных бумаг.

Слайд 4

Рис. 4 Права предоставляемые владельцам акций и облигаций

Фундаментальными свойствами облигации являются:

· отношение займа между инвестором и эмитентом. Лицо, приобретающее облигацию, не становится совладельцем предприятия, а является его кредитором;

· наличие конечного срока обращения облигации, по истечении которого она гасится, т.е. выкупается эмитентом по номинальной стоимости.

· Приоритет облигаций по сравнению с акциями в получении дохода. Выплата процентов по облигациям производится в первоочередном порядке по сравнению с выплатой дивидендов по акциям;

· Наличие у владельца облигации права на первоочередное удовлетворение его требований по сравнению с акционером при ликвидации предприятия.

В связи с тем что облигация является долговым обязательством эмитента, она считается более старшей ценной бумагой, чем акция. Поэтому инвесторы, ориентированные на приобретение надежных ценных бумаг, предпочитают облигации акциям. Однако облигация, как менее рискованная ценная бумага, обычно имеет и меньшую доходность по сравнению с акциями.

Следует учитывать также, что, эмитируя облигации, фирма не увеличивает свой уставный капитал. Инвесторы, приобретающие облигации, не являются акционерами и, следовательно, не участвуют в управлении предприятием.