2015-01-30

2015-01-30 2607

2607ВНУТРИФИРМЕННОЕ ПЛАНИРОВАНИЕ: СОДЕРЖАНИЕ, ФУНКЦИИ, ПРЕДЕЛЫ, ПРИНЦИПЫ

Планирование – одна из составных частей управления, заключающаяся в разработке и практическом осуществлении планов, определяющих будущее состояние экономической системы, путей, способов и средств его достижения.

Планы подразделяют: на комплексные или специализированные;

перспективные и оперативные; стратегические и тактические. Планирование может быть локальным и глобальным [7].

В организации планирование выполняет следующие функции:

· позволяет наиболее рационально использовать имеющиеся ресурсы;

· помогает подготовиться к использованию будущих благоприятных условий;

· систематизирует возникающие проблемы;

· улучшает координацию между подразделениями и службами экономической организации;

· увеличивает проходимость информации;

· упрощает и систематизирует выполнение функции контроля за производственно-хозяйственной деятельностью.

Сущность планирования на микроуровне заключается в научном обосновании социально-экономических целей отдельного экономического субъекта, выборе наилучших способов их реализации на основе наиболее полного выявления требуемых рынком видов, объемов и сроков выпуска товаров, выполнения работ и оказания услуг, а также установления таких показателей их производства, распределения и потребления, которые при эффективном использовании ограниченных ресурсов приведут к достижению в заданном периоде поставленных целей.

В общем случае принято различать формальное, инкрементальное и системное планирование.

При формальном подходе цели и задачи планирования объективно заданы, действительность чрезмерно упрошена

Основным постулатом инкрементального планирования является мысль о том, что способности человека предвидеть будущее ограничены. Инкрементальное планирование основывается не на точных методах, а на поиске решений, являющихся рациональными при упомянутых выше ограничениях. цели и задачи инкрементального планирования зависят от стихийных политических торгов и компромиссов.

Системное планирование представляет собой соединение формального и инкрементального типов планирования. От первого типа на вооружение берутся точные методы исследования, от второго – восприятие целостности системы с включением неформальных факторов. Задача системного планирования – преобразование системы и ее среды в направлении определенных идеалов. По определению Р. Акоффа, планирование – это проектирование желаемого будущего и изыскания путей его построения.

План

(цели, задачи, средства решения)

Контроль (проверка действенности плана)

Действие (принятие решений)

Оценка (сравнение результатов с планом)

Рис. 1. Составление и реализация плана

Под принципами понимают руководящие положения, установки в какой-нибудь деятельности. Принципы планирования определяют характер и содержание плановой деятельности в экономической организации. Еще А. Файоль определил четыре основных принципа планирования, назвав их общими чертами хорошей программы действия. Это единство, непрерывность, гибкость, точность. Гораздо позже Р. Акофф обосновал еще один ключевой принцип планирования – принцип участия [7, 15].

Принцип единства (холизма) предполагает, что планирование в экономической организации должно иметь системный характер. Любая система характеризуется наличием элементов, взаимосвязью этих элементов и сонаправленностью действий по достижению общих целей.

Принцип непрерывности заключается в следующем:

- процесс планирования на предприятиях должен осуществляться постоянно, в рамках установленного цикла;

- разработанные планы должны непрерывно приходить на смену друг другу (второй – на смену первому, третий – на смену второму и т. д.).

Принцип гибкости взаимосвязан с принципом непрерывности и заключается в придании планам и процессу планирования способности менять свою направленность в связи с возникновением непредвиденных обстоятельств. планы обычно содержат резервы, иначе называемые надбавками безопасности», или подушками.

Существуют, однако, определенные пределы резервов планирования:

- резервы, заложенные в показателях, не должны быть слишком большими, иначе планы окажутся неточными;

- слишком низкие пределы влекут за собой частые изменения в планах, что размывает ориентиры деятельности фирмы.

В соответствии с принципом точности всякий план должен составляться с такой степенью точности, какая только совместима с нависшей над судьбой фирмы неизвестностью. Другими словами, планы должны быть конкретизированы и детализированы в той степени, в какой позволяют внешние и внутренние условия деятельности фирмы.

Принцип участия тесно связан с принципом единства. Принцип участия означает, что каждый член экономической организации становится участником плановой деятельности независимо от должности и выполняемой им функции. Процесс планирования должен привлекать к себе всех тех, кого он непосредственно затрагивает. Планирование, основанное на принципе участия, называют партисипативным.

4. Партисипативное планирование объединяет две функции менеджмента, которые часто вступают в противоречие друг с другом, – оперативное руководство и планирование. Планы перестают быть чем-то внешним для руководителей. Руководители сами привлекаются к их составлению.

- принцип рациональности – прежде чем разрабатывать план, следует помнить о том, что процесс планирования требует ресурсных затрат (времени, сил, финансов), сопоставить затраты с тем, что предположительно может дать наличие данного плана в организации.

- принцип выполнимости – нельзя планировать те цели и задачи, достижение которых не подкреплено ресурсно в рамках организации.

Типы внутрифирменного планирования

Признаками, определяющими тип внутрифирменного планирования, являются:

степень охвата;

степень неопределенности;

временная ориентация идей планирования;

содержание планирования в аспекте предпринимательской политики;

горизонт планирования; предмет (объект) планирования;

сферы функционирования [1, 7].

По степени охвата выделяют общее планирование (включающее в себя все относящиеся к данному вопросу области и величины) и частичное (охватывающее только определенные области и величины).

2. Типы планирования зависят также от временной ориентации идей планирования (ориентированы ли эти идеи в прошлое, настоящее или будущее). В этом смысле различают четыре типа планирования: реактивное (нацеленное только в прошлое), инактивное (приспосабливающееся только к настоящему), преактивное (предпочитающее смотреть только в будущее) и интерактивное (ориентированное на взаимодействие всех лучших идей планирования) [15].

Реактивное планирование (возврат к прошлому). Представители реактивного планирования свои идеалы и способ существования находят в прошлом. Они отрицают все достижения сегодняшнего дня и с этой точки зрения негативно относятся к технике и современному технологическому обществу.

Инактивное планирование. При этом типе планирования не считают нужным возвращаться в прошлое и вместе с тем не стремятся к движению вперед, а также предполагают, что существующие условия достаточно хорошие, по крайней мере, приемлемые. Удовлетворение настоящим – отличительная черта инактивизма.

Предотвращение изменений и сохранение своего стиля становится основной целью организаций, использующих инактивное планирование.

Преактивное планирование (упреждение). Оно ориентировано в основном на будущие изменения. В противовес инактивистам преактивисты стремятся ускорить изменения, побыстрее приблизить будущее. Особенно важной у преактивистов считается возможность угадать вероятные направления изменений и «оседлать их первую волну» для того, чтобы достичь своих целей.

Из нескольких вариантов развития преактивисты выбирают тот, который представляется оптимальным с экономической точки зрения. Преактивисты положительно относятся к технике и научным, в том числе экономико-математическим, методам планирования. Планирование осуществляется сверху вниз: на высших уровнях прогнозируют внешние условия, формулируют цели и стратегии, затем определяются цели низших уровней и программы их действий.

Методы проектирования будущего активно применяют в последнее время многие крупные компании-монополисты. Почему? Затраты на преобразование вкусов потребителей, формирование спроса, создание некой удобной для организации философии потребителя – это очень капиталоемкий и долгосрочный процесс. Р. Акофф, являясь сторонником интерактивного планирования, проводит следующую аналогию:

· инактивисты стремятся удержаться в бурном потоке;

· реактивисты пытаются плыть против него;

· преактивисты стараются оседлать его первую волну;

· интерактивисты намерены поменять течение реки.

С интерактивным планированием связаны две основные проблемы:

- интерактивное планирование – это, скорее, идеальное построение, чем практическая модель менеджмента;

- даже с теоретической точки зрения экономическая организация, взятая отдельно, не может полностью контролировать свое будущее. Самое большое, на что она способна, – эффективно приспособиться к нему. Следовательно, способом отношения фирмы к своему будущему является не проектирование его, а адаптация, приспособление. Но даже этот тип медленно находит свое признание в среде бизнеса, хотя применение этого способа подстегивается многочисленными внешними факторами.

Это самый ресурсоемкий из представленных типов планирования.

3. По содержанию в аспекте предпринимательской политики выделяют следующие виды планирования:

· стратегическое (высший уровень управления) – поиск новых возможностей и продуктов производства;

· тактическое (средний уровень) – создание предпосылок для известных возможностей и продуктов;

· оперативное (низший уровень) – реализация данной возможности.

Стратегическое планирование предусматривает разработку, глобальных целей развития предприятия в отдаленной перспективе с учетом неконтролируемых факторов внешней среды: политических событий, инфляции, безработицы, нарушений торгового баланса, изменений кредитных ставок и т. п.

Тактическое планирование – это принятие решений о том, как должны быть распределены ресурсы организации для достижения поставленной цели.

Их разрабатывают в производственных подразделениях предприятия с ориентацией на ликвидацию так называемых узких мест, т. е. на такие сферы деятельности, где наиболее ограничены возможности влияния на общие результаты.

Оперативное планирование означает практически то же самое, что и тактическое планирование. Термин «оперативное» лучше, чем термин «тактическое», подчеркивает, что это планирование отдельных операций в общем хозяйственном потоке на короткий и средний периоды, например планирование производства, маркетинга и т. п. Под оперативным планированием понимают также составление бюджета организации [12].

Период от одного до 10–12 рабочих дней. В условиях динамичного хода производственного процесса и непрерывного действия дестабилизирующих факторов могут возникнуть такие отклонения в ходе строительства объектов, которые при использовании месячного и годового циклов планирования в последующем трудно ликвидировать. В такой обстановке переходят к планированию по недельно-суточным, а при монтаже зданий и сооружений из крупных панелей и объектных блоков – по суточно-часовым графикам.

3. В зависимости от горизонта планирования (периода времени, который охватывают планы, составленные организацией) планирование разделяют на три типа: долгосрочное, среднесрочное, краткосрочное.

Разделение планирования на долго-, средне- и краткосрочное означает различие отрезков времени, необходимого для выполнения плановых показателей, и имеет технический характер.

Долгосрочное планирование обычно охватывает длительные периоды времени – от 10 до 25 лет. Процесс долгосрочного планирования состоит из следующих стадий: экономического прогнозирования, включающего в себя стратегическое планирование; разработки долгосрочного плана.

Под экономическим прогнозом понимают многовариантную гипотезу о возможных направлениях и результатах деятельности предприятия в перспективе, а также требуемых для их достижения ресурсах и организационных мерах.

Объектами долгосрочного планирования являются: производственные мощности, инвестиции, финансовые средства, исследования и разработки, доля рынка, организационная структура и т. п. В рамках долгосрочного планирования разрабатывают новые стратегии «продукт–рынок» и пути ликвидации разрыва между прогнозными значениями показателей и теми, которые могут быть реализованы. Для этого проводят анализ возможностей расширения производства, ввода новых мощностей, снижения издержек, изменения номенклатуры, создания зарубежных филиалов и др.

Краткосрочное планирование – это разработка планов на один-два года. Краткосрочные планы включают в себя конкретные способы использования необходимых для достижения целей ресурсов организации, определенных в более длительных планах [21].

Реализацию текущих планов осуществляют через систему бюджетов, или финансовых планов, которые составляют обычно на год или на более короткий срок по каждому отдельному подразделению – центру прибыли, а затем консолидируют в единый бюджет [19].

Бюджет представляет собой план расходов и доходов в стоимостном и натуральном выражении. Бюджеты должны соответствовать всем разделам плана и охватывать все стороны деятельности предприятия. Их составляют или укрупнено, или разрабатывают в деталях. Общий бюджет предприятия включает в себя все бюджеты по различным направлениям планируемой деятельности.

Выделяют два основных вида бюджетов: капитальных затрат и текущих операций.

Бюджеты капитальных затрат применяют исключительно для контроля и оценки долгосрочных планов, требующих для реализации больших капитальных вложений.

Бюджеты текущих операций используют для планирования и контроля повседневной производственной и сбытовой деятельности и связанных с этим функций.

Не реже одного раза в квартал осуществляют анализ и контроль выполнения плановых заданий и бюджетов, проводят их корректировки в разрезе реализуемой продукции, расходов и финансового состояния предприятия.

В качестве основы для текущего планирования и различного рода корректировок плана отделы и службы предприятия систематически представляют отчетность [14]:

· ежедневную, еженедельную – по реализации продукции, остаткам основных товаров на складе (в натуральном выражении), поступлению товаров, наличию денежных средств на счетах и т. д.;

· ежемесячную – по товарам на складах, поступлениям, отгрузке и реализации продукции, дебиторской задолженности, основным видам расходов;

· ежеквартальную (иногда ежемесячную) – составление промежуточных балансов и их анализ в сопоставлении с плановыми показателями;

· полугодовую и годовую – отчетность перед акционерами и налоговыми органами.

4. По предмету (объектам) планирования различают: целевое планирование (определение общих, стратегических и оперативных целей и ограничений), планирование средств (относится к планированию потенциалов, таких как персонал, оборудование, материалы, финансы, информация), программное планирование (планирование программ производства и сбыта) и планирование действий (например, специальных продаж и мероприятий по вербовке).

5. По сферам функционирования планирование подразделяют на планирование: сбыта (цели сбыта, программы действий, расходов на сбыт, развитие сбыта); производства (программы подготовки и хода производства); персонала (потребности в персонале, подготовки персонала); заготовок (планирование потребностей, закупок); финансов (платежных средств, покрытий капиталов, вложений капиталов); инвестиционное и расширенное общее планирование.

Вопрос 3 Средства и методы обоснования плановых решений. Модели, основанные на теории вероятности и мат статистики.

экономико-математических моделей. Чтобы правильно применять эти методы в планировании, менеджеры, плановые работники должны знать области их использования и ограничения на различных этапах планирования при решении конкретных задач.

Для использования экономико-математических методов в планировании необходимо экономический объект или процесс записать с помощью математических зависимостей (уравнений, неравенств и т.п.). Этот процесс называется составлением модели.

Математическая модель - это система выражений, описывающих характеристики объекта моделирования и взаимосвязи между ними. Процесс моделирования заключается в построении моделей, которые облегчают изучение свойств планируемых процессов и объектов.

Моделирование является логико-математическим отображением структуры и процесса функционирования планируемого объекта с целью проведения на данной модели эксперимента. Сущность моделирования заключается в создании такого аналога изучаемых объектов, в котором отражены все их важнейшие с точки зрения цели исследования свойства и опущены второстепенные, малосущественные черты.

1. По форме представления модели могут подразделяться на следующие:

• графические, представляющие собой графическую имитацию

планируемого объекта или процесса;

• числовые, записанные в виде формул;

• логические, записанные в виде логических выражений, например блок-схем;

• табличные, записанные в виде таблиц, например бухгалтерский баланс.

2. С точки зрения отражения временных интервалов модели могут делиться на:

• динамические, отражающие свойства объекта планирования

изменять свои параметры во времени;

• статистические, не отражающие вышеуказанные свойства.

Во внутрифирменном планировании наиболее широкое применение нашли следующие экономико- математические методы:

• методы теории вероятности;

• методы математического программирования;

• методы имитации;

• методы теории графов.

Рассмотрим перечисленные методы.

Модели, основанные на использовании теории вероятности и математической статистики (стохастические модели)

К ним относятся модели, основанные на использовании теорий:

• анализа корреляций и регрессий;

• дисперсионного анализа;

• массового обслуживания;

• статистических испытаний;

• игр;

• статистических решений;

• информации;

• надежности;

• расписаний;

• запасов.

Методы теории анализа корреляций и регрессий, дисперсионного анализа применяются в планировании для анализа различных статистических связей и установления нормативов (трудовых, стоимостных, материальных).

Методы теории массового обслуживания используются при планировании оптимальных соотношений между размерами основного и вспомогательного производства, а также другими структурными элементами предприятия, если процессы в них носят нерегулярный характер и могут быть представлены как процесс массового обслуживания.

Методы теории игр и теории статистических решений применяются при принятии и оптимизации решений по управлению процессами взаимоотношения с рынком, страхованию от стихийных бедствий, созданию сезонных запасов ресурсов и т.д.

Применительно к планированию методы теории вероятности сводятся к определению значений вероятности наступления событий и действий и к выбору из возможных направлений действий самого предпочтительного, исходя из наибольшей величины математического ожидания (абсолютной величины этого исхода, умноженной на вероятность его наступления). Применение этих методов позволяет плановикам с большей уверенностью принимать решения на основе "приблизительных" оценок традиционными методами. Поэтому методы теории вероятности, как правило, применяются в комплексе с традиционными методами планирования, изложенными в § 3.2.

Например, методы теории вероятности хорошо применяются вместе с адаптивным поиском стратегии развития фирмы (см. п. 2, §3.2).

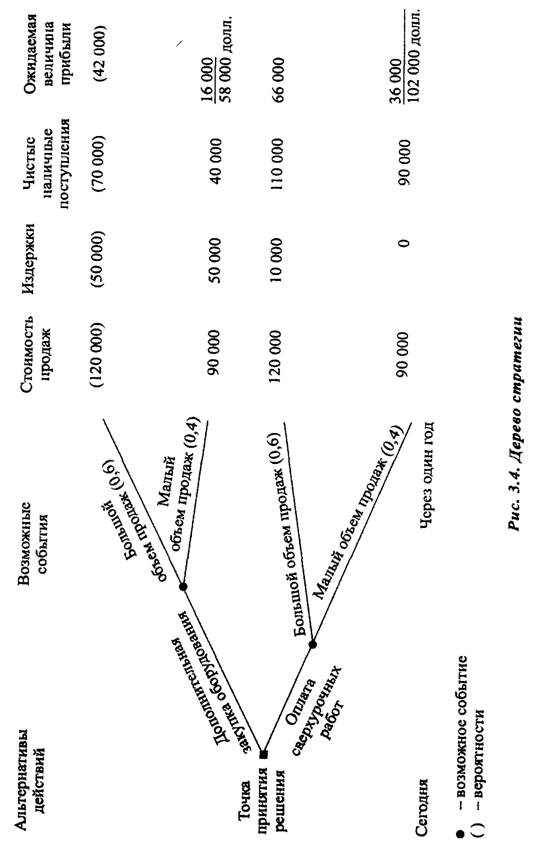

Адаптивное дерево поиска показывает возможные решения, подлежащие рассмотрению. По выбранным разветвлениям дерева возможным исходам приписывается та или иная вероятность. Результаты получают количественную оценку.

На дереве решений показаны: точка принятия решения, альтернативные варианты действий, случайные события, вероятности их свершения и чистый наличный доход. В нашем примере стоимость нового оборудования составляет 50 000 долл. Оплата сверхурочных работ потребует 10 000 долл. Таким образом, чистый денежный доход при больших объемах продаж будет равен 70 000 долл. (120 000 - 50 000) в случае закупки дополнительного оборудования, и 110 000 долл. - в случае введения сверхурочных работ (120 000 - 10 000).

Предполагается, что, если объем продаж снизится на 10 %, каких-либо сверхурочных работ не потребуется. Ясно, что при таких исходных данных компании гораздо выгоднее использовать сверхурочные работы и не закупать дополнительно оборудование.

Такое решение основывается на сравнении денежных поступлений или суммарных величин стоимости событий, определенных исходя из вероятности их появления. Эта величина для случая закупки дополнительного оборудования подсчитывается путем умножения коэффициента вероятности 0,6 на ожидаемый объем и равна 0,6´70 000 = 42 000 долл. Тот же расчет продаж за вычетом амортизации для малых объемов продаж даст 16 000 долл. Сумма платежа будет равна 58 000 долларов.

Если компания изберет путь увеличения объемов производства за счет введения сверхурочных работ, то суммарный платеж (математическое ожидание) будет равен 102 000 долл. После вычета средств на оплату сверхурочных работ чистый денежный доход при больших объемах продаж составит 110 000 долл. Умножив эту величину на вероятность 0,6, получим 66 000 долл. При малых объемах продаж чистый денежный доход равен 90 000 долл., что дает 36 000 долл. Следовательно, суммарный платеж равен 102 000 долл. Введение сверхурочных работ предпочтительнее

Это решение - не единственно верное. Существует много причин, по которым руководство текстильной компании может принять решение закупить новое оборудование вместо применения сверхурочных работ, несмотря на то, что второй вариант сулит больший доход.

2. Методы математического программирован ия Они позволяют выбрать совокупность чисел, являющихся переменными в уравнениях и обеспечивающих экстремум некоторой функции при ограничениях, определяемых условиями работы планируемого объекта.

В зависимости от свойств функций, используемых в моделях математического программирования, модели разделяются на следующие классы:

а) модели линейного программирования, в которых применяются линейные зависимости между планируемыми параметрами,

б) модели нелинейного программирования, в которых некоторые функции нелинейны;

в) модели целочисленного программирования, в которых переменные в уравнениях по своему физическому смыслу могут принимать лишь ограниченное число дискретных значений;

г) модели параметрического программирования, если исходные параметры при переменных в моделях могут изменяться в некоторых пределах;

д) модели стохастического программирования, если с их помощью решаются в процессе планирования задачи экстремума при наличии случайных параметров в их условиях;

е) модели динамического программирования, позволяющие находить оптимальные решения по конечным результатам предыдущих решений;

ж) модели блочного программирования, которые в процессе планирования позволяют точно или приблизительно получать оптимальные решения задач больших размеров по решениям ряда задач с меньшим числом переменных ограничений.

Наиболее часто в процессах внутрифирменного планирования применяются задачи линейного программирования. Приведем в качестве примера некоторые задачи, которые могут быть решены с помощью данного метода.

Предприятие выпускает две модели бытовых холодильников. Первая модель - холодильник высокого класса, вторая — упрощенный вариант, в котором холодильная и морозильная камеры совмещены, предназначенный для продажи по низким ценам, но в больших количествах. Спрос на обе модели превышает предложение, но производственные мощности ограничены. При составлении плана производства возникает вопрос: сколько необходимо производить холодильников двух моделей, чтобы иметь максимальную прибыль?

При планировании поставок продукции часто возникает следующая задача. Необходимо переместить ряд товарных вагонов из одного места в другое с минимальными затратами. При относительно небольшом числе пунктов отправления и назначения и ограниченном количестве вагонов общее число возможных вариантов перевозок составит миллионы, что традиционными методами решить невозможно. Задачи такого класса встают перед крупными фирмами, когда требуется отгрузить различную продукцию многих заводов на многочисленные склады.

При составлении оптимального плана производства крупной горнодобывающей компании на 25 лет, необходимо учесть спрос, возможные изменения в технике, в геологических условиях и ряд других факторов, имеющих отношение к проблеме. Эта задача также может быть решена методом линейного программирования.

Несмотря на свою привлекательность, модели линейного программирования имеют серьезные недостатки. Основной из них заключается в том, что все зависимости в модели рассматриваются как линейные. Это значит, что, если затраты на перевозку одной тонны груза на один километр составляют 10 тыс. р., то при перевозке на 100 км они будут считаться равными 1 млн. Для большинства экономических задач зависимости носят нелинейный характер. Но во многих планируемых ситуациях в пределах интересующего нас лага зависимости можно считать линейными.

Другой недостаток линейного программирования состоит в том, что с его помощью можно решать только те задачи, для которых:

• существуют количественные цели, например максимизация прибыли или минимизация издержек;

• распределяемые ресурсы имеют верхний предел, как, например, производственные мощности;

• варианты использования ресурсов могут сравниваться;

• имеется общая единица измерения;

• объем расчетов является выполненным.

И, наконец, большое число плановых задач насчитывает такое количество переменных, что решить задачу методами линейного программирования становится невозможным. В этом случае приходится упрощать задачу, что выдвигает вопрос, не приведет ли подобное упрощение к тому, что решение окажется бесполезным.