2015-01-07

2015-01-07 5727

5727Лизинговая деятельность - деятельность, связанная с приобретением одним юридическим лицом за собственные или заемные (кредита) средства объекта лизинга в собственность и передачей его другому субъекту хозяйствования на срок и за плату во временное владение и пользование с правом или без права выкупа, в дальнейшем.

Лизинговый кредит - это отношения между юридически самостоятельными лицами по поводу передачи в лизинг основных средств производства или иного имущества в длительное пользование, а также финансирования, приобретения движимого и недвижимого арендуемого имущества.

Лизинг рассматривается, с одной стороны, как альтернатива капиталовложения, а, с другой стороны, как альтернатива финансирования.

Лизинг представляет собой форму имущественного (товарного) кредита и является одним из видов инвестирования в оборудование, недвижимость и прочие основные фонды.

Объектом лизинга может выступать любое движимое и недвижимое имущество, относящееся к основным фондам и являющееся предметом купли-продажи. Объекты лизинговой сделки не уничтожаются в производственном цикле. К объектам лизинга могут относится программные средства и рабочие инструменты высокой стоимостью, обеспечивающие функционирование переданных в лизинг основных фондов.

Объектом лизинга не может быть имущество, используемое для личных (семейных) или бытовых нужд, земельные участки, другие природные объекты, а также иное имущество в соответствии с законодательством.

Субъектами лизинга выступают лизингодатель, лизингополучатель (пользователь), производитель (поставщик).

Лизингодатель - юридическое лицо, передающее по договору лизинга объект лизинга. Он является собственником объекта лизинга.

Лизингополучатель - субъект хозяйствования, получающий объект лизинга во временное владение и пользование по договору лизинга.

В качестве производителя выступают предприятия, организации и другие субъекты хозяйствования, осуществляющие производство или реализацию товарно-материальных ценностей, это так называемые поставщики объектов лизинга.

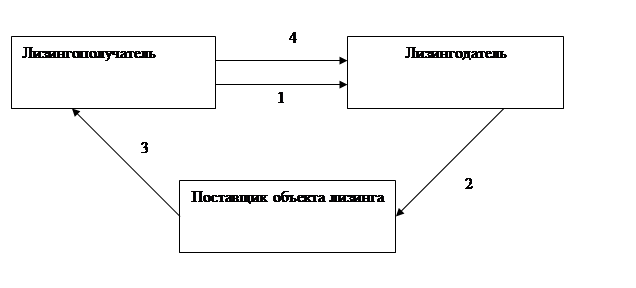

Примерная последовательность лизинговых операций представлена на рис. 1.

Рис. 13.2. Последовательность лизинговых операций

1- заключение лизингового договора

2- оплата объекта лизинга (приобретение) за счет собственных средств или кредита банка

3- поставка объекта лизинга

4- платежи за лизинг

Лизингодатели, лизингополучатели, производители (поставщики) - это прямые субъекты лизинговой сделки. Косвенными участниками сделки могут быть банки, кредитующие лизингодателя и выступающие гарантами сделок, страховые компании, брокерские и другие посреднические фирмы.

Целью лизинга является содействие развитию научно-технического прогресса, расширению материально-технической базы для технического перевооружения производства, стимулирование притока капиталов в производственную сферу.

Лизинг производителя (лизинг поставщика) - лизингодатель финансирует производителя, который выполняет две функции - продавца объекта лизинга и лизингополучателя с правом сублизинга. Продавец становится лизингополучателем. Лизингополучатель не является пользователем, так как имущество передается им в сублизинг третьему лицу.

При возобновляемом лизинге происходит периодическая замена ранее сданного в лизинг оборудования (машин, механизмов) на однородные, но более совершенные образцы.

Классификация лизинга представлена на рисунке 13.3

| 1. Составу участников | - прямой |

| - косвенный | |

| - групповой | |

| 2. Типу имущества | - движимости - недвижимости |

| 3. Способу заключения контракта | - обычный (основной) - генеральный - сублизинг |

| 4. Способу приобретения имущества | - стандартный - возвратный - производителя (поставщика) - возобновляемый - револьверный |

| 5. Степени окупаемости, условиям амортизации объекта лизинга | - оперативный - финансовый |

| 6. Объему обслуживания. | - чистый - с полным набором услуг - с частичным набором услуг - «мокрый лизинг» |

| 7. Типу финансирования | - за счет источников лизингодателя - с привлечением кредита - раздельный |

| 8. Территории действия | - внутренний - международный |

Рис. 13.3. Классификация лизинга

Эта модель, например, может быть распространена при лизинге ЭВМ, где время до появления на рынке новых, усовершенствованных модификаций коротко.

Револьверный лизинг ( разновидность возобновляемого) позволяет лизингодателю по истечении определенного срока обменять используемое оборудование на другое, необходимое пользователю, например, в связи с изменением технологических процессов.

Оперативный лизинг - это отношения, при которых расходы лизингодателя, связанные с приобретением и содержанием сдаваемого в лизинг имущества, не покрываются лизинговыми платежами в течение одного лизингового контракта.

Финансовый лизинг предусматривает, что лизинговые платежи в течение договора лизинга возмещают лизингодателю полную стоимость объекта лизинга (или большую его часть, не менее 75 %) его первоначальной (восстановительной) стоимости.

“ Чистый” лизинг предусматривает, что основные обязанности, связанные с эксплуатацией оборудования и других предметов лизинга, ложатся на лизингополучателя. Он платит налоги, сборы, осуществляет страхование и несет все расходы, связанные с использованием оборудования. Лизингополучатель обязан содержать оборудование в рабочем состоянии, обслуживать его и после окончания срока аренды оборудование должно быть в хорошем состоянии.

Лизинг с полным обслуживанием предусматривает полный набор услуг, оказываемых лизингодателем; обслуживание имущества лизинга; исследования, предшествующие приобретению оборудования; поставка запчастей для предмета лизинга, консультации по эксплуатации и др.

Лизинг с частичным набором услуг предполагает заранее согласованное разделение функций по обслуживанию объекта лизинга между сторонами договора.

“Мокрый” лизинг включает выполнение лизингодателем лизингополучателю технического обслуживания, ремонта, страхования, услуг по эксплуатации, а также поставку для работы сырья, подготовку квалифицированного персонала, маркетинга, рекламы готовой продукции и других услуг.

Лизинг с привлечением средств предусматривает получение лизингодателем кредита на определенную сумму для приобретения предмета лизинга. Раздельный лизинг частично финансируется лизингодателем. Внутренний лизинг - финансовая сделка, при которой субъекты лизинга находятся на территории одного государства. Лизинг международный - договор на международные ценности, имущество между субъектами лизинга, находящихся в разных странах. Но он сохраняется и в том случае, если лизингодатель и лизингополучатель находятся в одной стране, но при этом используются материальные ценности другой страны.

Международный лизинг в зависимости от местонахождения сторон, участвующих в лизинговых операциях делится на экспортный, импортный, транзитный, косвенный и др. Экспортный лизинг, при котором лизинговая компания приобретает предмет лизинга у национального предприятия-изготовителя, а затем представляет его иностранному лизингополучателю. Импортный лизинг - финансовая сделка, при которой производитель (поставщик) находится на территории иностранного государства. Транзитный лизинг - финансовая сделка, при которой все субъекты лизинга (производитель, лизингодатель и пользователь) находятся на территории разных государств. Косвенный международный лизинг предполагает, что участники трехсторонней сделки по лизингу являются юридическими лицами одной страны, а организация (банк), кредитующая лизинговую сделку, находится в другой стране.

Лизинг дает ряд преимуществ для всех участников сделки.

Для производителя (поставщика) лизинг способствует ускорению реализации продукции, доведения ее до потребителя, получения платежа. Для кредитора (лизинговой фирмы) лизинговые операции - источник получения доходов и виде лизингового платежа, сумм, полученных от продажи лизингополучателю имущества и различного рода комиссионных вознаграждений за услуги. Лизингодатель обычно застрахован от риска. Для погашения обязательств может возвратить имущество, отдать его в лизинг другому лицу или продать. Для него гарантировано целенаправленное использование как средств финансирования, так и имущества. Не требуется никакого дополнительного залога, кроме арендуемого актива.

Для лизингополучателя лизинговый кредит:

· позволяет избегать потерь, связанных с моральным старением машин, оборудования, использовать новейшие достижения научно-технического прогресса как отечественного, так и зарубежного;

· сохраняет (поддерживает) ликвидность баланса. Приобретение машин, оборудования и иного имущества за счет банковского кредита ведет к росту обязательств (снижению ликвидности), что практически отсутствует при лизинге. Банковский кредит, как правило, не покрывает полностью (а лишь определенную долю) все затраты на приобретение машин, оборудования и т.п. - лизинг может обеспечивать 100 - процентную стоимость сделки;

· возможно заключение договора лизинга и при финансовых неурядицах, так как размер платы за лизинг относительно невелик по отношению к сумме всей лизинговой сделки. Платежи производятся не единовременно, а по частям в согласованные сроки;

· риск утраты или повреждения арендуемого имущества лежит обычно на его собственнике, т.е. лизингодателе, обслуживание и ремонт оборудования (машин, механизмов) могут осуществляться также лизингодателем;

· лизинг позволяет осуществлять или увеличивать производство без накопления капитала предварительно:

· дает возможность малым предприятиям использовать дорогостоящее оборудование;

· более низкие издержки на совершение сделки по сравнению с оформлением банковских кредитов, что имеет большое значение, особенно для некрупных лизингополучателей;

· гибкость в оформлении сделки. Лизинговые контракты могут быть построены таким образом, чтобы учесть все условия как лизингополучателя, так и лизингодателя.

Своеобразие лизинга по сравнению с другими видами аренды состоит в объединении элементов инвестиционных, кредитных, торговых операций. По окончании действия контракта лизингополучатель может приобрести арендуемое имущество по остаточной стоимости. Лизингодатель может приобретать объект лизинга по просьбе и в интересах лизингополучателя. При расчете выплат по лизингу учитывается покупная цена оборудования, срок лизинга, остаточная стоимость, процентная ставка и т.д., а при других видах аренды размер выплат, в значительной степени зависит от рыночной конъюнктуры. При аренде приобретение предмета аренды не предусматривается, два участника сделки: тот кто арендует и арендодатель.

Вопросы и тесты для самопроверки

Вопросы:

1. Дать определение формы кредита.

2. Привести классификацию форм кредита.

3. В чем содержание и особенности банковского кредита?

4. Каковы критерии классификации банковского кредита?

5. В чем содержание, цель и отличительные особенности государственного кредита?

6. Какие основные виды государственного кредита?

7. В чем содержание потребительского кредита?

8. Какие основные виды потребительского кредита?

9. Что такое ипотека?

10. В чем содержание и особенности ипотечного кредитования?

11. Какие имеет свои преимущества для банка и кредитополучателя ипотечный кредит?

12. Какое значение для экономики страны имеет развитие ипотеки, ипотечного кредитования?

13. Какие основополагающие положения предполагает Концепция создания системы ипотечного жилищного кредитования в Республике Беларусь?

14. Что такое факторинг?

15. В чем проявляется эффективность факторинга для его участников?

16. В чем отличия условий факторинга и банковского кредита?

17. В чем содержание и особенности коммерческого кредита?

18. В чем достоинства и недостатки коммерческого кредита?

19. Что представляет собой лизинговая деятельность?

20. В чем содержание и особенности лизингового кредита?

21. Каковы критерии классификации лизингового кредита?

22. В чем особенности отдельных видов лизинга?

Тесты:

а) Кредит, предоставляемый в товарной форме.

б) Кредит, предоставляемый в денежной форме.

в) Кредит, предоставляемый населению для приобретения товаров.

г) Для финансирования государственных расходов.

2. Кредит выдается населению для удовлетворения его нужд:

а) Банковский кредит.

в) Потребительский кредит.

3. Конфиденциальный факторинг:

а) Внутренний.

б) Открытый.

в) Международный.

г) Закрытый.

4. Классификация договоров факторинга по условиям платежа между фактором и кредитором:

а) Внутренний, внешний.

б) Международный, открытый.

в) С правом регресса, без права регресса.

г) На полное обслуживание, на частичное обслуживание.

5. Государственный кредит в зависимости от формы и порядка оформления кредитных отношений:

а) Централизованный.

б) Децентрализованный.

в) Государственный облигационный займ.

г) Краткосрочный.

6. Классификация форм кредита в зависимости от ссуженной стоимости:

а) Товарный.

б) Факторинговый.

в) Потребительский.

г) Прямой.

7. Классификация форм кредита в зависимости от цели кредита:

а) Денежный.

б) Банковский.

в) Национальный.

г) Государственный.

8. Организации, осуществляющие доверительные операции для физических и юридических лиц:

а) Дилинговые фирмы.

б) Расчетно-кассовые центры.

в) Валютные биржи.

г) Трастовые компании.

9. Формы кредита – производительная и потребительская – в зависимости от:

а) Назначения кредита.

б) Способа предоставления.

в) Сферы функционирования.

г) Участников кредитной сделки.

10. Движение ссудного капитала, предоставляемого банками взаймы за плату во временное пользование – это форма кредита:

а) Государственный.

б) Потребительский.

в) Банковский.

г) Лизинговый.

11. Отношения по поводу предоставления долгосрочных кредитов под залог недвижимого имущества – форма кредита:

а) Факторинговый.

б) Ипотечный.

в) Коммерческий.

г) Потребительский.

12. Объект лизинга:

а) Лизингодатель.

б) Лизингополучатель.

в) Производитель.

г) Имущество, относящееся к основным фондам.

13. Андеррайтинг:

а) Оценка вероятности получения ипотечного кредита.

б) Оценка вероятности погашения ипотечного кредита.

в) Определение возможного кредита и залога ипотечного кредита.

г) Контроль за ходом сделки.

14. Классификация ипотеки в зависимости от вида залога:

а) Чужое имущество, условная.

б) Простое финансирование, накопительные счета.

в) Недвижимость, земля.

г) Пропорциональное погашение, жилищные сертификаты.