2015-01-13

2015-01-13 15436

15436Зависимость между выручкой от продаж, средней стоимостью оборотных средств и их оборачиваемостью описывается кратной моделью:

,

,

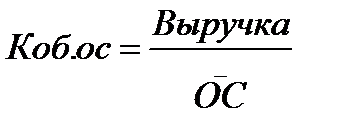

Балансовое уравнение имеет следующий вид:

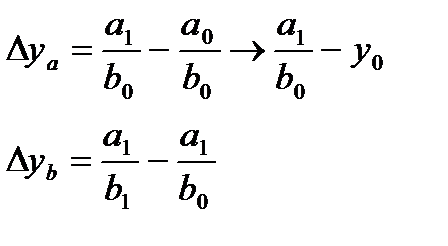

Количественную оценку влияния факторов на результативный показатель можно получить методом цепных подстановок. Суть данного метода заключается в последовательной замене показателя предыдущего периода на отчетный период и вычислении разницы между промежуточными показателями.

Метод цепной подстановки для кратной модели выглядит следующим образом:

Рост результативного показателя может «y» может достигаться за счет:

1) роста фактора «a» при неизменном факторе «b»;

2) снижения фактора «b» при неизменном факторе «a»;

3) превышения темпов роста фактора «а» над темпами роста фактора «b»;

4) превышения темпов снижения фактора «b» над темпами снижения фактора «a».

Факторный анализ оборачиваемости оборотный средств ОАО «Кондитерский концерн Бабаевский» представлен ниже в следующей аналитической таблице:

Таблица 7. Факторный анализ оборачиваемости ОА

| Показатели | На текущий период | На предыдущий период | Абсолютное отклонение (+-) | Темп прироста, % |

| 1. Выручка от продаж, тыс. руб. | 8 053 502 | 8 188 785 | -135 283 | -1,65% |

| 2. Средняя стоимость оборотных активов, тыс.руб. | 5 115 325 | 5 744 795,5 | -629 470,5 | -10,96% |

| Коэффициент оборачиваемости оборотных средств, обороты | 1,57 | 1,43 | +0,14 | +9,79% |

| Период оборачиваемости оборотных средств, дни | 229,29 | 251,75 | -22,46 | -8,92 |

Данные таблицы свидетельствуют о снижении выручки от продаж за отчетный период на 135 283 тыс. руб. (-1,65%), снижении стоимости оборотных средств в отчетном периоде на 629 470,5 тыс. рублей (-10,96%). Отмечается повышение коэффициента оборачиваемости с 1,43 оборота до 1,57 оборота, то есть отмечается повышение показателя на 0,14 оборота (9,79%),соответственно,период оборачиваемости оборотных средств понизился с 251,75 дней до 229,29 дней, то есть на 22,46 дня, что, безусловно, является хорошей тенденцией и в данном случае изменение этих показателей говорит о том, что оборотные средства в нашей организации используются эффективно.

Проведем факторный анализ показателя периода оборачиваемости оборотных средств. В качестве факторов, оказывающих на него влияние, будут выступать показатели «выручка от продаж» и «средняя стоимость (остаток) оборотных активов»:

, где

, где

Д1 – период оборачиваемости оборотных активов в отчетном периоде;

Д0 - период оборачиваемости оборотных активов в предыдущем периоде;

- изменение показателя периода оборачиваемости оборотных активов за анализируемый период.

- изменение показателя периода оборачиваемости оборотных активов за анализируемый период.

Таким образом, за счет снижения средней стоимости оборотных средств на 10,96% (629 470,5) тыс. руб., период оборачиваемости ОА снизился на 26,87 (27) дней.

Таким образом, за счет снижения средней стоимости оборотных средств на 10,96% (629 470,5) тыс. руб., период оборачиваемости ОА снизился на 26,87 (27) дней.

Таким образом, за счет снижения выручки от продаж на 135 283 тыс.руб., период оборачиваемости оборотных активов увеличился на 4,41 день.

Совокупное влияние обоих факторов составило: -26,87 + 4,41= -22,46 дня, следовательно, балансовое уравнение сошлось, следовательно, повышение коэффициента оборачиваемости оборотных активов и снижение периода оборачиваемости обусловлены уменьшением средней стоимости оборотных средств.