2015-02-24

2015-02-24 2268

2268Логіка деяких галузей виключно складна і потребує глибокого аналізу й інтуїції [14]. Керівник, який домігся успіху в одній галузі, може потерпіти невдачу в іншій, і навпаки. Керівник з добрими задатками в одній галузі, може випадково потрапити в іншу і виявитися невдахою. Тому лідерство не може існувати у відриві від логіки галузі.

Знання галузі дозволяє сформулювати поняття про найбільш значущі фактори успішної діяльності в даній галузі. Отримання галузевої характеристики, яка відображає її логіку, це відповідь на такі запитання:

- яка структура потреб, що обумовлює попит цієї галузі?;

- які характеристики продукції, що сприяють успіху на ринку?;

- яка структура галузі (сукупність технологічних і економічних факторів, визначаючих характер і гостроту конкуренції в галузі)?;

- які вхідні і вихідні бар'єри?;

- які ключові фактори успіху в галузі?

Таким чином, головне в дослідженні логіки галузі - це розуміння специфічних ринкових механізмів з позиції загрози конкуренції [12]. В цьому випадку нам допомагає модель М.Портера (див.рис. 2.5).

Велике значення в розумінні логіки галузі має визначення галузевих особливостей управління. Методологічною основою дослідження управління є історичний метод. Існує феноменологічний (описовий) і суттєвий (категоріальний) рівні застосування історичного методу. Суттєвий рівень в застосуванні до складних об'єктів нерозривно пов'язаний з системними дослідженнями, які розширюють кордони традиційного логічного аналізу за рахунок всебічного вивчення зв'язків і взаємодії різних систем, їх елементів і структур. Тобто, системний підхід тут вкрай необхідний і дозволяє дослідити складну організацію історичного розвитку, розглядаючи його як процес і як структуру, систему змін.

Поєднання системного й історичного підходів (системно-історичний) надає нову якість методології - можливість сполучення генетичних і прогностичних функцій в дослідженні розвитку, чим досягається всебічний підхід до розвитку: синтез минулого, теперішнього й майбутнього.

Системний підхід охоплює групу методів, які в сукупності забезпечують комплексність дослідження: функціонального; структурного; структурно-функціонального. Системний підхід припускає послідовний перехід від загального до окремого: декомпозиція; аналіз; синтез. Таким чином, дослідження розвитку систем управління в рамках системно-історичного методу можна здійснювати на основі рівневого підходу:

- параметричний аналіз дозволяє провести аналіз змін ефективного управління (у часі);

- функціональний аналіз дозволяє виявити тенденції розвитку управління як цілісної системи (під впливом змін зовнішніх зв'язків);

- структурно-функціональний аналіз дозволяє виявити тенденції змін структурно-функціональної побудови системи управління (під впливом тенденцій розвитку управління як цілісної системи);

- синтез дозволяє інтегрувати результати досліджень на попередніх етапах (під впливом тенденції розвитку управління як цілісної системи та траєкторій, що характеризують об'єкт і систему управління).

4.4. Імідж організації

Імідж організації - це образ організації, який існує у свідомості людей. Імідж існує незалежно від того, хто над ним працює. Він може скластися в користувачів стихійно. Імідж організації формують не тільки різного роду акції і заходи, а також якість вироблених товарів (робіт, послуг), відношення персоналу та інше.

Сприятливий імідж повинен бути адекватним, оригінальним, пластичним і мати точну адресу.

Перш ніж створювати імідж необхідно з'ясувати вид діяльності фірми тепер і в майбутньому, а також відмінності товарів (робіт, послуг) від товарів (робіт, послуг) конкурентів.

Завдання іміджу: підвищення престижу підприємства; підвищення ефективності реклами та просування товарів (робіт, послуг) на ринок; полегшення введення на ринок нових товарів (робіт, послуг); підвищення конкурентоспроможності організації.

Етапи створення іміджу: визначення цільової аудиторії; розробка концепції іміджу (головні принципи, мотиви, цінності, що є визначальними для користувачів); формування, впровадження і закріплення іміджу в свідомості споживачів.

Основні засоби формування іміджу: фірмовий стиль; візуальні та вербальні засоби; рекламні засоби; PR-заходи. Візуальною атрибутикою фірмового стилю є торгова марка.

В залежності від категорії об'єкта набір прийомів з формування іміджу може змінюватись.

Основні елементи корпоративного іміджу: корпоративна філософія; історія - легенда організації; зовнішній облік корпорації; корпоративна культура; розвиток відносин з громадськістю [8].

Види корпоративного іміджу для різних груп громадськості: імідж для партнерів; імідж для користувачів; імідж для персоналу; імідж для громадських організацій; імідж для місцевої громадськості; імідж для міжнародної громадськості; імідж для фінансової спільноти [9].

Контрольні запитання та завдання

1. Охарактеризуйте підприємства, що засновані на загальнодержавній власності.

2. Охарактеризуйте підприємства, що засновані на комунальній власності.

3. Охарактеризуйте підприємства, що засновані на приватній власності.

4. Охарактеризуйте підприємства, що засновані на колективній власності.

5. Охарактеризуйте організаційно-правові форми господарювання підприємств.

6. Охарактеризуйте види підприємств залежно від обсягів виробництва та чисельності працюючих.

7. Охарактеризуйте основні форми об'єднань підприємств.

8. Чим відрізняється консорціум від фінансово-промислової групи?

9. Чим відрізняється концерн від холдингової компанії?

10. Назвіть основні функції асоціації.

11. Особливості корпорації: переваги та недоліки.

12. Охарактеризуйте організаційно-правові форми підприємництва.

13. Переваги та недоліки індивідуального підприємства.

14. Переваги та недоліки корпорації.

15. Переваги та недоліки партнерства.

16. Охарактеризуйте кластерну модель об'єднання підприємств.

17. Чим відрізняються бізнес-центри від бізнес-інкубаторів?

18. Чим відрізняються технологічні парки від технополісів.

19. Наведіть приклади кластерів Вашого регіону.

20. Перспективи створення бізнес-центру у Вашому місті.

21. Суть та ознаки господарського товариства.

22. Охарактеризуйте товариство з обмеженою відповідальністю.

23. Охарактеризуйте товариство з додатковою відповідальністю.

24. Переваги та недоліки повного та командитного товариства.

25. Опишіть процедуру створення господарських товариств.

26. Порядок формування статутного фонду.

27. Охарактеризуйте відкриті та закриті акціонерні товариства.

28. Органи управління акціонерним товариством.

29. Загальні збори акціонерів: компетенція та порядок їх проведення.

30. Періодичність скликання загальних зборів акціонерів. Позачергові збори.

31. Порядок формування органів управління акціонерного товариства.

32. Формування спостережної ради акціонерного товариства. Її компетенція й організація роботи.

33. Особливості створення спільного підприємства. Вимоги до його засновників.

34. Малі підприємства та підприємства малого бізнесу. В чому різниця?

35. Охарактеризуйте державне підприємство. Опишіть структуру його управління.

36. Управління казенним підприємством.

37. Галузева специфіка. Чим вона характеризується?

38. Логіка галузі: за і проти.

39. Дайте визначення іміджу організації.

40. Завдання та етапи створення іміджу організації.

41. Корпоративний імідж.

Рекомендована література

1. Асаул А.Н., Войнаренко М.П. Организация предпринимательской деятельности. - СПб -Хмельницкий: Изд-во «Цынвер» ТУП, 2001. - 392 с.

2. Банова І. Швейний кластер - перший на Поділлі, перший в Україні // Економіст. - 2000, - №1. - с.50-52.

3. Борман Д. Менеджмент. Предпринимательская деятельность в рыночной экономике. - Гамбург, 1992.

4. Барсук С.С. Підприємництво як основна організаційно-господарська ланка. - К.: КДТЕУ, 1991.

5. Виноградський М.Д., Виноградська А.М., Шкапова О.М. Менеджмент в організації. Навч. посібник. - К.: «Кондор», 2002. - 654 с.

6. Войнаренко М.П. Концепція кластеру - шлях до відродження виробництва на регіональному рівні // Економіст. - 2000, - №1. - с.15.

7. Войнаренко М.П., Раденько Л.П., Філінюк В.Р. Проблеми реформування економіки України. - К.: Логос, 1999. - 259 с.

8. Євтушевський В.А. Основи корпоративного управління: Навч. посібник.

- К.: Знання - Прес, 2002. - 317 с.

9. Забелин П.В. Основы корпоративного управления концернами. Учебн. пособие. - М.: ПРИОР, 1998. - 176 с.

10. Зайцева О.А., Радугин А.А. Основы менеджмента. Учебн. пособие. - М.: Центр, 1998. - 432 с.

11. Осовська Г.В., Осовський О.А. Менеджмент організацій. Навчальний посібник. - К.: Кондор, 2007. - 676 с.

12. Портер М.Э. Конкуренция / Пер. с англ. - М.: Изд. Дом «Вильямс», 2002.

- 496 с.

13. Прайс Вольфганг, Войнаренко М.П., Костишина О.В. Підтримка розвитку виробництва на Поділлі шляхом застосування концепції кластерів // Вісник Технологічного університету. Поділля. - 1999, №2. - с.21-24.

14. Прайс Вольфганг. Роль недержавної організації як рушія перетворень // Перспектива дослідження. - 1999, №2. - с.24-36.

15. Про власність: Закон України // Голос України. - 1991, 21 жовтня.

16. Про господарські товариства: Закон України. № 1576 - XII від 19.09.1991 (зі змінами та доповненнями).

17. Про державне регулювання відносин у сфері торгівлі: Указ Президента України // Бізнес. - 1995, 25 лип.

18. Закон «Про підприємництво», Верховна Рада України, від 07.02.1991 № 698 - ХІІ, зі змінами і доп., в редакції від 07.02.1991 // Відомості Верховної Ради (ВВР). - 1991. - N 14.

Розділ ІІ

Забезпечення функціонування системи менеджменту підприємства

Глава 5. Система функціонування менеджменту

Стислий опис глави: Суть, зміст і мета маркетингової діяльності. Маркетинг як специфічна функція управління. Структура та функції апарату управління маркетинговою діяльністю. Технологія маркетингової діяльності. Суть, мета, функції і механізм фінансового менеджменту. Фінансова політика підприємства. Організація фінансового планування на підприємстві. Управління формуванням та використанням активів підприємства. Структура управління фінансами підприємства. Політика розподілу продукції підприємства. Особливості збутової діяльності. Управління процесом формування товарного асортименту. Загальна характеристика діяльності керівника (діапазон керованості та фактори, що його визначають). Раціональний розподіл функцій в апараті управління (розподіл завдань; техніка та форми передачі розпоряджень). Загальні проблеми службового контролю. Функціонування системи оцінок. Типові дисциплінарні порушення. Дисциплінарний вплив. Дисциплінарні стягнення та заохочення.

5.1. Управління маркетингом

Маркетинговий підхід охоплює всі стадії руху товару в ринкових умовах, починаючи з вивчення потреб і прогнозування попиту, розробки асортиментної політики й програм виробництва продукції, а також надання різного роду послуг, пов'язаних із реалізацією й споживанням, доведенням їх до кінцевого споживача й закінчуючи організацією післяпродажного обслуговування виробів і заміною їх новими [15, 18].

Суть і зміст маркетингової діяльності відображають об'єктивні умови розвитку ринку, який певною мірою втрачає хаотичність і підпадає під регулюючий вплив завчасно встановлених господарських зв'язків, де особливу роль відводять споживачу (диктат споживача став нормою).

Основна мета маркетингу - забезпечення оптимального співвідношення між попитом і пропозицією продукції визначеного виду й асортименту, досягнення найдоцільнішої швидкості просування товарів (робіт, послуг) на шляху від виробника до кінцевого споживача.

Маркетинг - це система управління, яка має свої принципи, функції, структуру, нормативно-правові акти [14, 17].

Основні принципи маркетингу: вільний вибір (обґрунтований) мети й стратегії, функціонування й розвитку підприємства в цілому; комплексний підхід до поєднання мети з ресурсами і можливостями підприємства; досягнення оптимального поєднання в управлінні організацією централізованих і децентралізованих засад; постійний пошук нових форм господарювання та інструментів для підвищення ефективності виробництва [2].

Функції маркетингу: аналіз ринку, вивчення його стану й динаміки; дослідження поведінки споживачів і постачальників, аналіз діяльності конкурентів і посередників, сегментація ринку, прогнозування кон'юнктури ринку; розробка пропозицій з питань випуску нових товарів, управління асортиментом продукції, формування політики впровадження торгової марки, підвищення конкурентоспроможності товарів; формування стратегії і тактики зміни ціни, розрахунок знижок і надбавок до цін, витрати на маркетинг; побудова каналів розподілу і організація товаропросування, управління продажем, планування товарообігу; реклама, персональні продажі, стимулювання продаж, зв'язки з громадськістю [19, 27, 29].

Маркетинг, як управлінська діяльність (як специфічна функція управління) включає в себе: вивчення попиту на конкретний товар на певному ринку; складання програми маркетингу з продукту; встановлення меж ціни товару; розробка маркетингової складової інвестиційної політики організації; визначення кінцевого результату діяльності організації.

Така сукупність видів діяльності визначає маркетинговий підхід до управління виробництвом, вихідним пунктом якого є глибоке і всебічне виявлення можливостей виробництва, шляхів його інтенсифікації, підвищення ефективності, основу якого складає аналіз платоспроможного ринкового попиту на відповідні товари, потреби споживача.

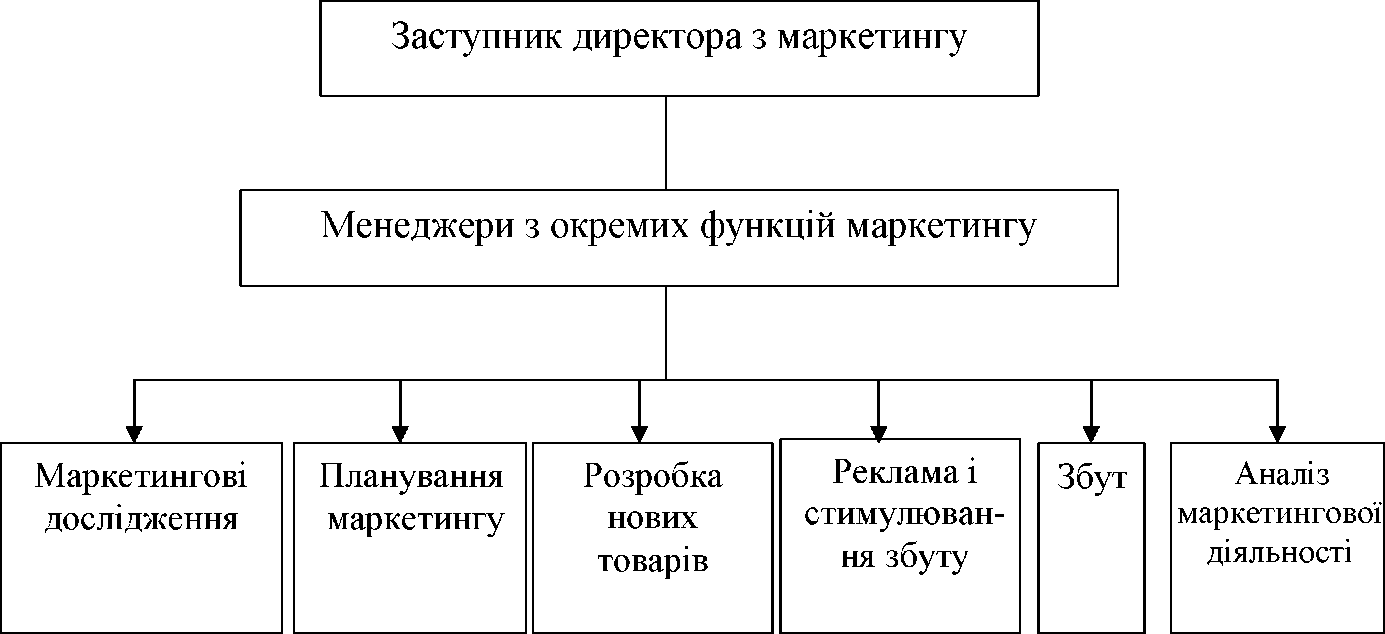

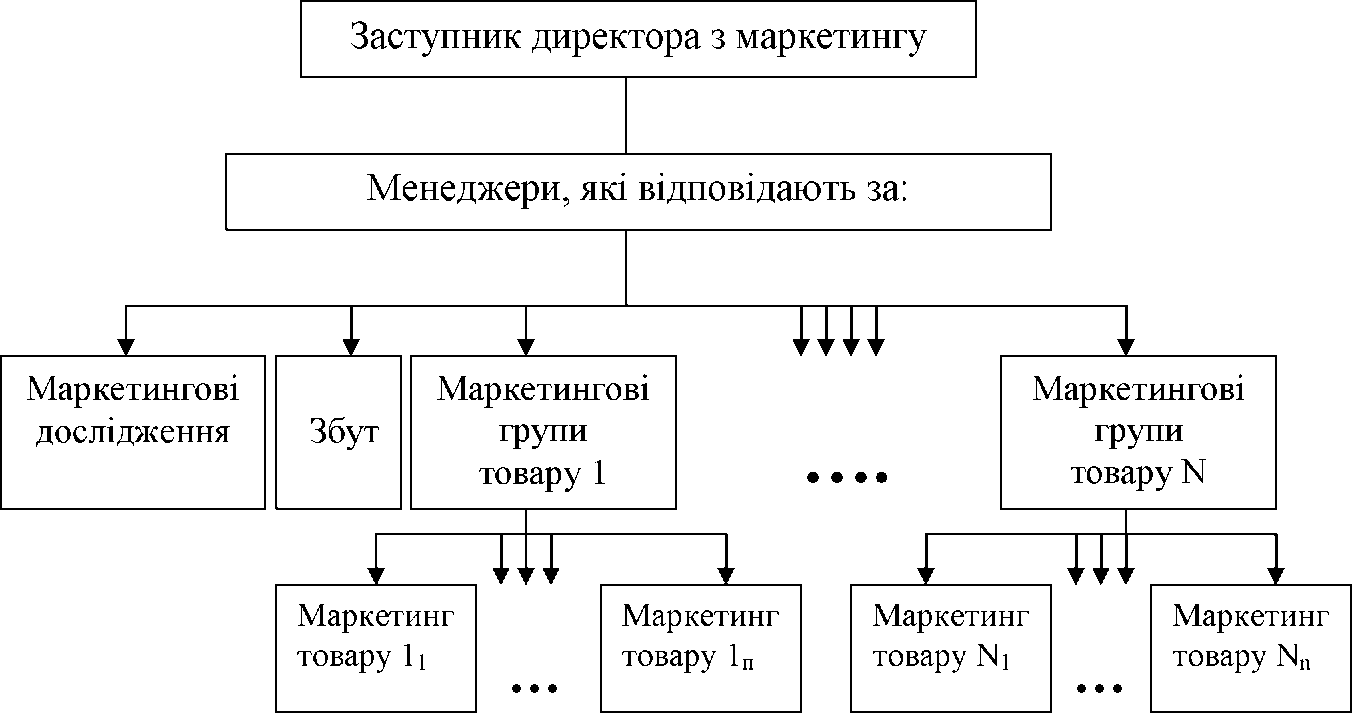

Маркетингова орієнтація змінює організаційну структуру організації, що виражено в розширенні організаційної структури за рахунок маркетингової складової, види якої представлені на рис. 5.1, 5.2 [19, 24].

Рис. 5.1 - Функціональна структура управління маркетингом

На підприємствах, де маркетингові процеси не одержали належного розвитку, служба маркетингу, як складова збутового відділу може складатися із заступника відділу з маркетингу, а також секторів: реклами; аналізу можливостей підприємства; вивчення попиту й кон'юнктури ринку.

При побудові матричної структури управління маркетингом перехресне управління керівниками маркетингових програм (N1,..., Nn) товару (11,..., 1n) здійснюється підрозділами за функціональним призначенням [30].

Рис. 5.2 - Товарно-функціональна структура управління маркетингом

Необхідно зазначити, що маркетингова діяльність - це, насамперед, діяльність, що орієнтована на перспективу; тому при побудові організаційної структури це обов'язково треба передбачити [25].

Відділ маркетингу (при розгляді структури та функцій апарату управління маркетинговою діяльністю) відіграє роль своєрідного базису. Він координує всі аспекти виробничо-збутової діяльності по кожному продукту або групі продуктів. Має в своєму складі сектори: комплексного вивчення ринку; розробки програм маркетингу; організації збуту; реклами; технологічного обслуговування. Функції підрозділів маркетингу тісно пов'язані з функціями інших підрозділів виробничого спрямування. Служба маркетингу розробляє мету і стратегію організації на основі програми маркетингу з кожного продукту.

Програма з продукту складає ядро маркетингової діяльності, в якій передбачено всі виробничо-господарські та організаційно-управлінські заходи, необхідні для максимально довгого періоду підтримання конкурентоздатності продукції на ринку. Головними її завданнями є: визначення обсягу випуску продукції на поточний і перспективний період; вибір цільового ринку або кінцевого споживача з урахуванням їх вимог і потреб в продукції; співставлення витрат виробництва, ціни й прибутку з кожного продукту. По суті розробка й впровадження програми з продукту і є технологією маркетингової діяльності [31].

Основні складові програми маркетингу з продукту: вибір цільових ринків або сегментів; диференціація продукту з якістю, ринкового сегменту, стадії життєвого циклу, вимогам споживачів; визначення фінансових витрат; розрахунок витрат виробництва на одиницю продукції, а також їх співставлення з витратами фірм-конкурентів; визначення рівня ціни продукту стосовно кожного конкретного ринку й стратегії фірми; розрахунок показника з прибутку.

Зміст програми: визначення номенклатури продукції й структури виробництва; забезпечення виробництва фінансовими, матеріальними і трудовими ресурсами; розрахунок витрат, прибутку й ціни; розрахунок витрат обороту.

На основі програми маркетингу складають проект плану (бюджету) для відділення, фірми в цілому на наступний календарний рік або на наступний плановий період.

5.2. Управління фінансово-економічною підсистемою

Зовнішні та внутрішні фінансові відносини вимагають прийняття управлінських рішень в галузі управління фінансами суб'єктів господарювання, для чого необхідно побудувати систему управління фінансами (на рівні підприємств використовують поняття «фінансовий менеджмент»). Фінансовий менеджмент - це система розробки й реалізації управлінських рішень щодо формування, розподілу й використання фінансових ресурсів підприємства, оптимізації обігу їх грошових коштів [3, 12].

Основні принципи: інтеграція із загальною системою управління підприємством; комплексність формування управлінських рішень; динамізм управління; варіантність; орієнтація на стратегічні задачі [8, 10].

Фінансовий менеджмент розглядають як суб'єкт і об'єкт управління і є невід'ємною складовою загального менеджменту підприємства.

Об'єкти фінансового менеджменту: фінанси підприємства та його фінансова діяльність, тобто економічні відносини, які опосередковані грошовим обігом, зміною розміру і складу власного та позикового капіталу підприємства.

Матеріальною основою фінансового менеджменту є грошові потоки підприємства. Головною метою фінансового менеджменту є максимізація добробуту власників капіталу підприємства. Основні завдання фінансового менеджменту: забезпечення фінансової стійкості в процесі розвитку підприємства; оптимізація грошового обігу й підтримка постійної платоспроможності; забезпечення максимізації прибутку підприємства; забезпечення мінімізації фінансових ризиків [5, 9].

Основні функції фінансового менеджменту як управляючої системи: розробка фінансової стратегії підприємства; створення фінансових організаційних структур; формування інформаційних систем; здійснення аналізу фінансової діяльності підприємства; здійснення планування фінансової діяльності підприємства; розробка системи стимулювання реалізації прийнятих рішень в області фінансової діяльності; здійснення ефективного контролю за реалізацією прийнятих рішень в сфері фінансової діяльності. Крім того, виділяють спеціальні функції: формування активів і фінансової структури капіталу; управління - оборотними активами; необоротними активами; інвестиціями; формуванням власних фінансових ресурсів; залученням позикових коштів; фінансовими ризиками.

З метою реалізації процесу управління фінансами підприємств застосовують фінансовий механізм. В його розумінні є два підходи: перший - під фінансовим механізмом розуміють функціонування безпосередньо фінансів підприємств; другий - це сукупність форм і методів, інструментів, прийомів і важелів впливу на стан та розвиток підприємства [38].

Фінансовий механізм має модель, згідно з якою фінансове забезпечення та регулювання проводять за допомогою фінансових інструментів та індикаторів, при спрямуванні дії фінансового механізму в цілому на реалізацію економічних інтересів учасників фінансових відносин [6, 39].

Фінансовий менеджмент набуває практичного втілення завдяки подібній політиці підприємства. На рівні підприємства мета фінансової політики - в оптимальному розподілі і перерозподілі грошових коштів і фінансових ресурсів, реалізації фінансового менеджменту.

Задача фінансової політики: забезпечення умов для формування максимально можливих фінансових ресурсів і їх раціональне використання; створення максимально ефективної системи управління, організація регулювання й стимулювання соціально-економічних процесів фінансовими методами [7, 40].

У рамках загальної фінансової стратегії підприємства можна представити систему формування фінансової політики по окремих аспектах фінансової діяльності: політика управління фінансовими ризиками (політика антикризового управління при загрозі банкрутства та політика управління фінансовими ризиками); політика формування активів та фінансової структури капіталу; політика формування фінансових ресурсів (політика залучення фінансових засобів: банківського кредиту і комерційного кредиту та політика формування власних фінансових ресурсів: податкова політика; дивідендна політика; амортизаційна політика; емісійна політика); політика управління активами і інвестиціями (політика управління оборотними активами: запасами, дебіторською заборгованістю, грошовими активами; політика управління інвестиціями: реальними, фінансовими, інноваційними).

Процес реалізації фінансової політики на підприємстві відбувається в три етапи: перший - визначення мети і змісту фінансової політики; другий - створення фінансового механізму; третій - побудова системи управління.

Стратегічні цілі фінансового менеджменту: запобігання банкрутству та великих фінансових втрат; зростання обсягу виробництва та його реалізації; підвищення рентабельності капіталу; максимізація ціни підприємства.

Тактичні цілі фінансового менеджменту: забезпечення необхідними обсягами грошових коштів; забезпечення рентабельності продаж тощо.

Місце фінансового планування в ринкових умовах визначають тим, що воно є однією з функцій управління. Звідси фінансове планування - це функція управління фінансами й складається з наступних процедур: аналіз фінансових та інвестиційних можливостей підприємства; прогнозування; обґрунтування обраного рішення; оцінка результатів в порівнянні з показниками, встановленими у фінансовому плані [20, 38].

Планування виробничо-господарської діяльності підприємства взаємопов'язане з фінансовим плануванням. Його метою є визначення можливих обсягів надходження грошових коштів і їх витрачання в плановому періоді. Основним завданням є забезпечення нормального відтворювального процесу необхідними джерелами фінансування, їх формування та використання. Іншими завданнями є: дотримання інтересів акціонерів та інших інвесторів; гарантія виконання фінансових зобов'язань; виявлення резервів та мобілізація фінансових ресурсів; контроль за фінансовим станом, плато-і кредитоспроможністю підприємства.

Головний інструмент фінансового планування - кошторисне планування (бюджетування). Кошторис (бюджет) - це форма планового розрахунку, яка визначає докладну програму дій підприємства на майбутній період і містить два етапи: перший - визначення майбутніх завдань (планування); другий - моніторинг, супроводження, аналіз оперативної господарської діяльності. Кошториси складаються на рік (в цілому), з поквартальною, щомісячною розбивкою [35, 38].

Однією з найважливіших складових фінансової політики підприємства, його фінансової стратегії є управління формуванням та використанням активів підприємства. Активи - це економічні ресурси підприємства у формі належних йому матеріальних цінностей, які використовують в господарській діяльності з метою отримання доходу. Активи підприємства складаються з: необоротних активів (основний капітал) - основні засоби, нематеріальні активи, довгострокові фінансові вкладення; інші види необоротних активів; оборотних активів (оборотний капітал) - запаси товарно-матеріальних цінностей, дебіторська заборгованість, грошові активи, короткострокові фінансові вкладення, інші види оборотних активів.

Управління формуванням активів підприємства здійснюють в такій послідовності: спочатку визначають потреби в необоротних активах в цілому та в розрізі окремих її видів з оптимізацією внутрішньої структури необоротних активів; визначають потреби в окремих видах оборотних активів з оптимізацією їх внутрішньої структури; оптимізація співвідношення необоротних і оборотних активів в цілому [4, 20].

Виходячи з конкретних умов господарювання, структури управління, наявності територіально відокремлених підрозділів, підприємство обирає зручну форму організаційної структури фінансового підрозділу та організацію фінансової роботи.

Організаційний механізм господарювання - це сукупність правил, організаційно-правових нормативів і стандартів, що визначають та регулюють (в тому числі) і структуру фінансового управління. Він також включає: обов'язки, права та відповідальність органів управління і керівників, організацію процесу їхньої діяльності; розподіл робіт; оснащення управлінської діяльності оргтехнікою; чисельність працівників в управлінні, стимулювання їхньої праці.

Структура фінансового управління - упорядкована сукупність взаємопов'язаних елементів системи, що визначає поділ праці і службових зв'язків між фінансовими підрозділами і працівниками апарату управління з підготовки, прийняття і реалізації управлінських рішень.

Апарат управління фінансами - складова частина загального апарату управління господарюючого суб'єкта, самостійний структурний підрозділ - фінансова служба в системі управління підприємством.

Фінансова служба може в своїй структурі мати відділи: фінансовий, планово-економічний, бухгалтерію, сектор економічного аналізу, валютних операцій, аналітичний відділ, фінансового планування, оперативного управління, цінних паперів та інші підрозділи. Структуру, функції і відповідальність всіх підрозділів, їх відносини з іншими ланками управління визначає Положення про фінансову службу (відділ, управління). Фінансист повинен виконувати функції: розробляти фінплан; здійснювати оперативну фінансову роботу (складати платіжний календар, розробляти касовий план, робити розрахунок потреби в короткостроковому кредитуванні); здійснювати управління: фінансовими активами; фінансовими ризиками; здійснювати фінансовий аналіз і контроль; удосконалювати фінансову роботу на підприємстві [36, 38].

5.3. Управління збутом

В маркетинговій концепції управління підприємством особливого значення набуває збутова функція (комплекс заходів, спрямованих на організацію дієвої та результативної збутової мережі з метою підвищення ефективності продажу продукції). Збутова політика органічно поєднується з ціновою, товарною та політикою просування, особливо в умовах постійного зростання витрат, посилення конкуренції на ринках збуту, підвищення вимог споживачів до якості сервісного обслуговування.

Система заходів з раціонального розподілу, реалізації продукції та ефективного фізичного переміщення продукції включає: вибір стратегії збуту; побудову збутової мережі; розробку комунікаційних рішень; вибір транспортних засобів; побудову раціональних маршрутів; визначення кількості та місця розташування складів; створення інформаційного забезпечення від виробника до споживача. Тобто, політика розподілу продукції - це діяльність підприємства з планування, реалізації та контролю руху товарів «від виробника до споживача» з метою задоволення попиту і одержання прибутку.

При розробці стратегії розподілу є два підходи: стратегічний і тактичний, але для обох підходів характерна єдина мета - організація збутової мережі для ефективного продажу продукції [13].

Функції розподілу реалізують за допомогою каналів руху товарів. Визначення типу каналу розподілу є дуже важливим в розподілі, оскільки визначають: тип каналу; кількість рівнів каналів збуту; ширина та глибина каналу; рівень ефективності; ступінь співробітництва в збутовому ланцюгу та визначення системи керівництва каналами розподілу [29, 30, 31].

В каналах розподілу присутність посередників з одного боку вимушена, а з другого - необхідна, оскільки вирішують питання збереження ресурсів виробництва: фінансових, трудових, часових і т. інше. Управління цим процесом по суті і є управління збутом. Співпраця між учасниками каналів розподілу потребує й управління конфліктами, які інколи виникають [19].

Для вибору каналу розподілу необхідно передбачити вплив ряду факторів: товар (вартість, термін зберігання, габарити, маса, складність виготовлення); споживачі (характеристика, потреби, сегменти); конкуренція (характеристика, тактика); фірма (мета, ресурси, знання, досвід); ринок (ємність, звичаї, торгівельна практика); альтернативні канали руху товарів (альтернативи, характеристики, доступність, правові аспекти).

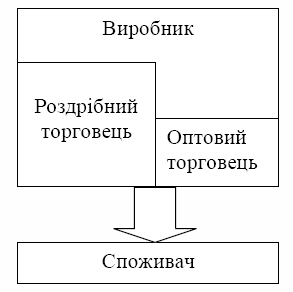

Останнім часом все більшого поширення набувають вертикальні системи розподілу (на відміну від традиційних ланцюгових), де виробник, оптовики і роздрібні торговці діють як єдина система (рис.5.3).

Існують три основні типи вертикальних маркетингових систем (ВМС): корпоративна (всі рівні каналів належать одному власнику); договірні (пов'язані договірними відносинами); керовані (через економічну могутність одного з учасників, як правило - виробника).

Крім ВМС, існують також горизонтальні маркетингові системи (ГМС), коли два і більше підприємства об'єднуються для ефективного використання можливостей та багатоканальні маркетингові системи (БМС), коли виникає потреба повнішого охоплення різних ринків відповідними товарами [38].

Рис. 5.3 - Вертикальна маркетингова система (ВМС)

Критерії вибору раціональної системи розподілу, ефективність функціонування каналу визначають за допомогою щонайменше трьох показників: витратами; періодом часу на доставку; обсягом реалізації за одиницю часу. Елемент каналу розподілу - посередник. Розрізняють залежних і незалежних посередників. Залежні посередники: агенти, брокери, комісіонери, закупівельні контори. Незалежні посередники: оптові фірми, дистриб'ютори, маклери [16, 22, 32].

В практичному маркетингу надають особливої уваги розташуванню торгівельного підприємства. Визначають купівельну спроможність регіонів, що знаходяться в межах його діяльності (формула Рейлі) [24], зміст якої полягає у визначенні розподілу сфер впливу (5.1):

де A - обсяг товарообороту;

B - чисельність населення міста;

Д - відстань до міста;

N, М - міста

Діяльність будь-якого посередника характеризують: товарооборот; витрати, пов'язані з продажем продукції; рентабельністю; прибутками; продуктивністю праці; фондовіддачею; тривалістю обороту запасів; завантаженістю складських приміщень; механізацією робіт; використанням обладнання.

Важливим елементом товарної політики є формування товарного асортименту (тобто, процесом формування товарного асортименту треба управляти).

Управління асортиментом передбачає координацію пов'язаних видів діяльності - технологічної та проектної, комплексного використання ринку, організації збуту, сервісу, реклами, стимулювання попиту. Планування асортименту, як складової функції управлінської діяльності, потребує врахування взаємодії факторів: внутрішніх (матеріально-технічні ресурси, постачальники) та зовнішніх (тенденції розвитку моди; стан і тенденції розвитку ринку, тенденції НТП). Особливе місце в плануванні займає формування перспективного товарного асортименту. Формування асортименту може проводитись різними методами в залежності від масштабів збуту, специфіки продукції, мети і задач, що стоять перед виробником. Разом із тим, їх об'єднує те, що управління асортиментом зазвичай підпорядковане керівнику служби маркетингу [1, 37, 38].

5.4. Організація управління. Управління дисципліною

Управління є специфічною сферою людської діяльності. Ефективність її залежить не стільки від особливостей людини, скільки від знань та розуміння управлінських завдань, способів стимулювання та об'єднання зусиль усіх членів організації в напрямку реалізації завдань організації. Керувати - це означає задавати перспективи змін та розвитку, тобто, щоб перейти від одного стану до іншого потрібно виконувати якісь роботи. Діяльність керівника спрямована на управління підпорядкованою йому системою в цілому, на керівництво процесом діяльності цієї системи та на створення її внутрішньої функціональної структури, причому в поєднанні всіх цих трьох функцій [28].

Менеджер в процесі роботи займає певні позиції і відіграє певні ролі в організації та серед співробітників: міжособистісні ролі (головний керівник, лідер, сполучна ланка); інформаційні ролі (приймає і розповсюджує інформацію); ролі, що пов'язані з прийняттям рішень (підприємець; той, хто усуває порушення; розподільник ресурсів; той, хто здійснює переговори) [21, 22].

Кожний керівник має діапазон керованості і враховує фактори, що його визначають. Керівник має справу з трьома типами міжособових контактів: прямі двосторонні; прямі множинні; їх комбінації (зазвичай це відносини між підлеглими). На практиці відмічають випереджаюче зростання числа контактів керівника в порівнянні з ростом числа підлеглих. Оптимальний масштаб керованості залежить від ситуації. Тобто, при його визначені використовують ситуаційний підхід. Число підлеглих одного керівника - від 3 до 12 осіб.

Розрізняють вузький (мінімальна кількість підлеглих) та широкий (максимально можлива кількість підлеглих) масштаб керованості.

Кількість рівнів управління визначають розподілом прав і відповідальності (єдності підпорядкування або множинного підпорядкування) та кількістю необхідних контактів (визначають рівнем освіти і підготовленістю підлеглих, а також здатністю спілкування). При раціональному розподілу функцій в апараті управління, при організації управлінської праці застосовують три напрями їх поділу: функціональний, технологічний та кваліфікаційний [33].

У залежності від ознак і критеріїв поділу організації на блоки прийнято розрізняти департаменталізацію функціональну, територіальну, виробничу, проектну та змішану. Виділяють ще й інші види департаменталізації: по споживачам; за часом; за розмірами та інші.

Розглянуті вище категорії і підходи до побудови організацій - поділ праці, департаменталізація, співвідношення централізації і децентралізації - свідчать про взаємовплив та взаємозв'язок між структурою і моделлю управління, що використовують в організації [38].

В організації існують рівні вертикального і горизонтального поділу праці. З ними позв'язані охоплення контролем та функціоналізація (розмаїтність завдань). Необхідно розрізняти масштаб і глибину робіт (масштаб робіт - це кількість виконуваних робіт, їх обсяг, а глибина робіт - це визначення до рівня і обсягу контролю), враховуючи характеристики завдань.

Підлеглий при використанні доручених завдань має право на помилку, але не навмисну, випадкову, наслідки якої усуваються і яка не є систематичною. Види помилок: навмисні та ненавмисні; особисті та групові; об'єктивні та суб'єктивні; виявлені та невиявлені; випадкові та систематичні; залежні та незалежні; наявні та приховані; що усуваються та не усуваються. До засобів боротьби з помилками відносять: превентивні і коригуючі.

Одним з головних елементів для прийняття більшості організаційних рішень є розподіл влади між людьми і виробничими одиницями всередині організації. Влада - це інструмент управління, який впливає на поведінку людей, це узаконена сила організації і включає право командувати, виконувати, приймати рішення і витрачати ресурси. Типи влади: лінійна, штабна і функціональна. Владу можна і потрібно делегувати. Розподіл делегування влади серед організаційних одиниць включає рішення того, наскільки централізованою чи децентралізованою буде організація, тобто визначення рівня її централізації [38].

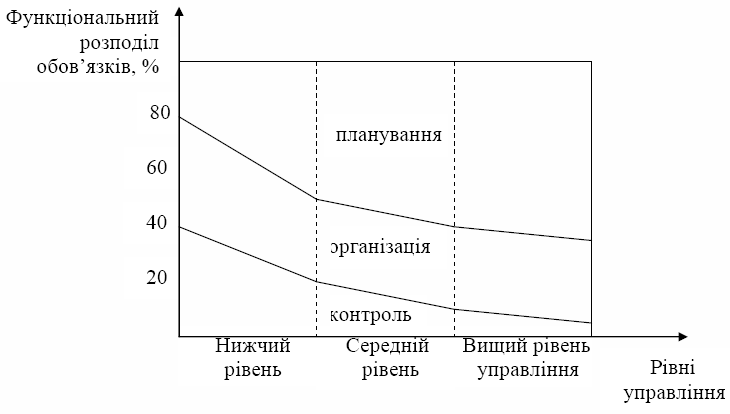

Ще одним, дуже важливим питанням для керівника є управління дисципліною, що тісно пов'язана з проблемою службового контролю. Питання контролю, його видів, процесу та ін. були розглянуті в курсі «Основи менеджменту». Зупинимось більш детально на деяких питаннях контролю, пов'язаних з управлінням дисципліною [11]. Перш за все - це система зворотного зв'язку за поточними результатами роботи. Основні складові: маяки (контрольні точки); активність (швидкість просування від маяка до маяка);

розміреність; своєчасність. По-друге, слід враховувати рівень насиченості та кількості контролюючих заходів для керівництва підприємства (рис. 5.4).

Рис. 5.4 - Рівень насиченості та кількості контролюючих заходів для

керівництва підприємства

Найбільший відсоток контролюючих функцій припадає на нижчий рівень управління, а планування, в т.ч. стратегічне - на вищий рівень управління. Середній рівень управління переважно переймається організацією.

Тепер можна розглянути питання дисциплінарних стягнень і дисциплінарного впливу. Дисципліну, її завдання визначають як допомогу в досягненні мети. Дисципліна є трудова і технологічна. Причини, що визначають рівень дисциплінованості: виробничо-технічні; соціально-економічні та суб'єктивні. Причини порушення дисципліни: заради наживи (20%); розчарування у роботі, керівництві, системі (75%); різні (5%). До дисциплінарних стягнень відносяться:

1) звільнення;

2) звільнення.

Законодавством, статутами і положеннями про дисципліну можуть бути передбачені для окремих категорій працівників й інші дисциплінарні стягнення.

Менеджер не повинен залишати без покарання жодного порушення дисципліни (дисциплінарний вплив має бути диференційованим) та вміло користуватися заходами заохочення. Все це разом створює систему управління дисципліною на підприємстві [38].

До працівників підприємств, організацій можуть застосовуватись будь-які заохочення, що містяться в затверджений трудовими колективами правилах внутрішнього трудового розпорядку.

За особливі заслуги працівників представляють у вищі органи до заохочення, до нагородження орденами, медалями, почесними грамотами, нагрудними знаками і до присвоєння почесних звань і звання кращого працівника за професією.

Контрольні запитання та завдання

1. Суть і зміст маркетингової діяльності.

2. Особливості маркетингу як управлінської діяльності.

3. Функції та структура апарату управління маркетингом.

4. Програми маркетингу: розробка та зміст основних складових.

5. Суть та основні принципи фінансового менеджменту.

6. Об'єкти та матеріальна база фінансового менеджменту.

7. Функції фінансового менеджменту як спеціальної сфери управління.

8. Розкрийте підходи до поняття «фінансовий механізм».

9. Охарактеризуйте загальну модель фінансового механізму.

10. Суть і завдання фінансової політики. Її складові.

11. Суть фінансової стратегії підприємства.

12. Організація фінансового управління.

13. Структура фінансової служби підприємства.

14. Фінансовий персонал підприємства.

15. Що таке збутова політика підприємства?

16. Суть і етапи планування діяльності політики розподілу.

17. Охарактеризуйте фактори, що впливають на вибір стратегії розподілу.

18. Канали розподілу. Фактори, що впливають на їх вибір.

19. Розкрийте суть вертикальних маркетингових систем.

20. Вибір торговельного посередника: за і проти.

21. Управління асортиментом.

22. Ситуаційний підхід до визначення оптимального масштабу керованості.

23. Розподіл прав та відповідальності за рівнями управління.

24. Охарактеризуйте функціональний та кваліфікаційний поділ праці.

25. Охарактеризуйте функціональну та виробничу департаменталізацію.

26. Вертикальний та горизонтальний поділ праці.

27. Помилка. Види помилок.

28. Які завдання не рекомендують делегувати? Обґрунтуйте.

29. Охарактеризуйте основні види службового контролю.

30. Дисципліна і дисциплінарний вплив на підприємстві.

31. Дисциплінарні заохочення та стягнення.

32. Система управління дисципліною: за і проти.

Рекомендована література

1. Андрушків Б.М., Кузьмін О.С. Основи менеджменту. - Львів.: Світ, 1995. - 296 с.

2. Архипов В.Е. Принципы эффективного менеджмента и маркетинга. - М.: ИНФРА-М, 1998. - 48с.

3. Бланк И. А. Финансовый менеджмент: Уч. курс. - К.: Ника - Центр, Эльга, 2002. - 528 с.

4. Бланк И.А. Управление активами. - К.: Ника - Центр, Эльга, 2000. - 720с.

5. Бланк И.А. Управление использованием капитала. - К.: Ника - Центр, Эльга, 2000. - 652 с.

6. Бланк И. А. Управление формированием капитала. - К.: Ника - Центр, Эльга, 2000. - 508 с.

7. Бланк И. А. Инвестиционный менеджмент. - К.: МП «Итем», «Юнайтед Лондон Трейд Лимитед», 1995. - 448 с.

8. Бланк И.А. Основы финансового менеджмента. Т.1. - К.: Ника - Центр, 1999. - 592 с.

9. Бланк И.А. Основы финансового менеджмента. Т.2. - К.: Ника - Центр, 1999. - 512 с.

10. Бланк И.А. Управление прибылью. Т.1. - К.: Ника - Центр, 1998. - 544с.

11. Бойделл Т. Как улучшить управление организацией. Пособие для руководителей / Пер. с англ. - М.: 1995. - 896 с.

12. Брігхем Є. Основи фінансового менеджменту / Пер. з англ. Під ред. О.Д. Василика. - К.: «ВАЗАКО», «Молодь», 1997. - 998 с.

13. Василенко В.А., Ткаченко Т.І. Стратегічне управління. - К.: ЦУЛ, 2003. - 396 с.

14. Войчак А.В. Маркетинговий менеджмент: Підручник. - К.: КНЕУ, 1998. - 268 с.

15. Всё о маркетинге. - М.: Азимут-центр, 1992.

16. Гаджинский А.М. Логистика. - М.: Изд. центр «Маркетинг», 2001. - 396 с.

17. Гаркавенко С.С. Маркетинг: Підр. для вузів. - К.: Лібра, 1998. - 384с.

18. Герчикова И.Н. Менеджмент. - М.: ЮНИТИ, Банки и биржи, 1999. - 501 с.

19. Герасимчук В.Г. Маркетинг: теорія і практика. Навч. посібник. - К.: Вища школа, 1994. - 327 с.

20. Гридчина М.В. Фінансовий менеджмент. Курс лекцій. - 2-е изд. - К.: МАУП, 2001. - 160 с.

21. Данчева О.В., Швалб Ю.М. Практична психологія в економіці та бізнесі. К.: Лібра, 1998. - 270 с.

22. Дафт Р.Л. Менеджмент. - СПб.: Питер, 2001. - 832 с.

23. Джонсон Д., Вуд Д., Вордлоу Д., Мерфи П. Современная логистика, 7-е изд.: Пер. с англ. - М.: Изд. дом «Вильямс», 2002. - 624 с.

24. Дихтль Е., Хершген Х. Практический маркетинг: Учебн. пособие / Пер. с нем. А.М. Макарова; под ред. И.С. Минко. - М.: Высш.шк., 1995. - 255с.

25. Кадзума Татенси. Вечный дух предпринимательства: Пер. с англ. - К.: Укринтур, 1992. - 204 с.

26. Кальченко И.И. Менеджмент. Элемент организации и процесса управления - СПб. - 1993.

27. Каргоф Б. Деловая стратегия. - М.: Экономика, 1991. - 239 с.

28. Кодекс Законів про працю України з постатейними матеріалами / За ред. В.М. Вакуленка, О.П. Товстенка. - К.: Юріком Інтер. - 140 с.

29. Котлер Ф. Маркетинг менеджмент: Пер. с англ. - СПб, М., Х., Минск.: Питер, 1999. - 896 с.

30. Котлер Ф. Маркетинг, менеджмент. Анализ, планирование, внедрение, контроль. «Питер». СПб. М., Х., Минск, 1999. - 896 с.

31. Котлер Ф. Основы маркетинга. - М.; СПб; К.: Изд. дом «Вильямс», 1999. - 1056 с.

32. Маркин Р. Управление розничной торговлей. - М.: Экономика, 1980.

33. Мильнер Б.З. Теория организаций. - М.: ИНФРА-М, 1998. - 336 с.

34. Молл Е.Г. Менеджмент. Организационное поведение. Учеб. пособие. - М.: Финансы и статистика, 1999. - 160 с.

35. Опорний конспект лекцій з дисципліни «Менеджмент підприємства».

4.1. - К.: КДТЕУ, 1998. - 88 с.

36. Опорний конспект лекцій з дисципліни «Менеджмент підприємства».

4.2. - К.: КДТЕУ, 2000. - 79 с.

37. Осовська Г.В. Основи менеджменту: Навч. посібник. - К.: Кондор, 2003. - 556 с.

38. Осовська Г.В. Осовський О.А. Менеджмент організацій. - Навч. посібник. - К.: Кондор, 2007. - 676 с.

39. Финансовый менеджмент. / Под ред. Е.С. Стояновой. - М.: Перспектива, 1995. - 286 с.

40. Шим Д., Сигел Д. Финансовый менеджмент / Пер. с англ. - М.: Инф- изд. дом "Филинъ", 1996. - 400 с.

Глава 6. Основи антикризового управління

Стислий опис глави: Економічна сутність кризи розвитку підприємства. Основні причини (фактори) виникнення кризових явищ. Наслідки кризових явищ на підприємстві. Банкрутство як правовий механізм регулювання підприємницької діяльності. Судові процеси, що застосовуються до боржника в процесі провадження у справі про банкрутство. Основні положення діагностики кризових ситуацій та банкрутства на підприємстві. Програма антикризових заходів. Системи управління в подоланні кризової ситуації.

6.1. Засади антикризового управління

З точки зору економічної сутності кризи розвитку підприємства відповідають концепції циклічності розвитку економічних систем - фундаментальної складової категоріального апарату економічної теорії. Їй притаманні властивості циклічності. Підприємство має дві тенденції свого існування: функціонування і розвиток, які тісно пов'язані між собою.

Функціонування - це підтримка життєдіяльності, збереження функцій, визначеність, живучість. Розвиток - це зміни, набуття нової якості в умовах змін. Функціонування стримує розвиток і в той же час є базисом змін, а розвиток руйнує багато процесів функціонування, але створює умови для його розвитку. Тобто, виникає циклічність розвитку, яка відображає періодичне настання кризових ситуацій [1, 2, 3].

Період зміни якісної характеристики процесу функціонування підприємства характеризує поняття «цикл розвитку підприємства», який складається з основних стадій: стадія підйому; стадія гальмування розвитку; стадія кризи; стадія пожвавлення.

Криза - це загострення протиріч, що загрожують підприємству, його життєдіяльності в навколишньому середовищі, що виникають в процесі взаємодії окремих елементів системи підприємства між собою та із зовнішнім середовищем [9].

Накопичення суперечностей призводить до порушення рівноваги економічної системи, поступової втрати життєдіяльності підприємства, дефіциту ресурсів або можливостей для розвитку. Виникає кризова ситуація.

Кризові явища в розвитку підприємства тісно пов'язані з етапами життєвого циклу підприємства і виникають на кожному з них, що і є рушійною силою кожного наступного етапу [14].

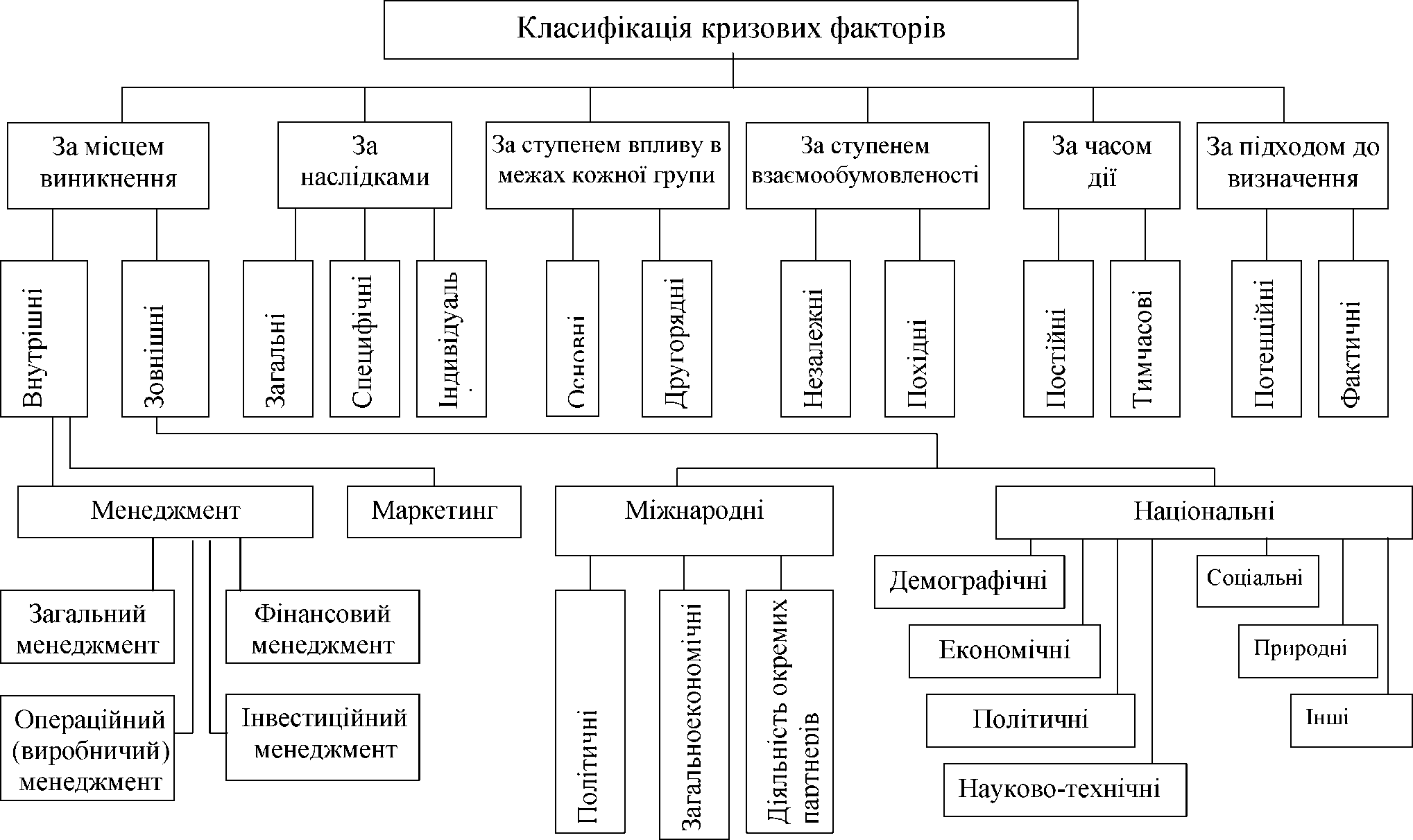

Кризова ситуація не виникає раптово, вона має свої причини (фактори). Виділяють наступні загальні ознаки класифікації кризових факторів (рис. 6.1) [9].

Розгортання кризи є результатом спільної й водночас негативної дії, насамперед, зовнішніх і внутрішніх факторів, частина впливу яких відповідно складає 1/3 та 2/3. Однак треба відзначити, що значущість впливу окремих внутрішніх і зовнішніх факторів у часі не є постійною, вона суттєво змінюється залежно від етапу життєвого циклу підприємства [2].

В розумінні кризи велике значення мають і можливі її наслідки: оновлення або руйнування організації; виникнення нової кризи або оздоровлення організації; загострення або послаблення кризи; різкі або м'які зміни; перетворення або збереження організації; довгострокові або короткострокові зміни; якісні або кількісні зміни; необоротні або оборотні зміни [3].

Щодо типології ситуацій, то кризи неоднакові не тільки за своїми причинами та наслідками, але й за своєю суттю. Вони пов'язані перш за все з диференціацією засобів та способів управління ними.

Основні види кризових явищ: за масштабами проявлення існують загальні (системні) та локальні кризи; за проблематикою виділяють макро- та мікрокризи; за структурою відносин виділяють економічні, соціальні, організаційні, психологічні та технологічні кризи; за безпосередніми причинами виникнення кризи - природні, суспільні та економічні [3].

Рис. 6.1 – Класифікація кризових факторів

Кризи можуть бути: передбачуваними (закономірними) та несподіваними (випадковими); явними та латентними (прихованими); глибокими та легкими; затяжними та короткостроковими [9].

Подолання кризи має бути організоване органом управління підприємством. Це обумовило потребу в розвитку самостійної галузі наукових знань - антикризового управління.

Антикризове управління - це спеціальне, постійно організоване управління, націлене на найбільш оперативне виявлення ознак кризового стану та створення відповідних передумов для його своєчасного подолання з метою забезпечення відновлення життєдіяльності окремого підприємства, недопущення виникнення ситуації його банкрутства [9]. Процеси антикризового управління: передкризове управління; управління в умовах кризи; управління процесами виходу з кризи; своєчасність управлінського впливу; стабілізація стану; нівелювання відхилень.

Розвиток кризи на рівні підприємства система структурно поділяється на три фази: прихована криза (криза ефективності); криза платоспроможності; криза розрахунку (неплатоспроможності, загроза банкрутства) [14].. Характерними ознаками 1-ої фази є: зниження ефективності діяльності підприємства; збитки покривають за рахунок внутрішніх резервів. Характерними ознаками 2-ої фази є: збільшення і прострочення дебіторської заборгованості; різке зменшення грошових коштів на рахунках; зниження обсягів продажу; різкі зміни в структурі балансу та звіту про фінансові результати. Характерними ознаками 3-ої фази є: криза розрахунків по боргах.

У всіх випадках причиною банкрутства є неправильна оцінка очікуваних темпів росту підприємства з джерелами та обсягами фінансування, як правило, кредитного (неузгодженість грошових потоків).

Таким чином, підвалинами антикризового управління є: передбачуваність, прискорювання та пом'якшення кризових явищ; можливість і необхідність підготовки до їх наступу; особливість підходів, спеціальних знань та досвіду управління в умовах кризи; можливість управління кризовими процесами; можливість прискорювати та мінімізувати їх наслідки [3].

Проблема кризи та банкрутства має загальнодержавний характер, що знайшло втілення у створенні державної системи контролю, діагностики та захисту підприємства від фінансового краху і містить заходи організаційно-економічного та нормативно-правового впливу. Визначено коло осіб та груп суб'єктів антикризового процесу: власник підприємства; фінансовий директор підприємства; функціональний антикризовий менеджер - співробітник підприємства; функціональний антикризовий менеджер - співробітник консалтингової фірми, якого залучено на підприємство; державні та відомчі органи; арбітражний керуючий; представники кредиторів, в т.ч. фахівці кризового управління.

В системі антикризового управління виділяють функції антикризового управління: визначення цілей; планування; організацію; мотивацію; контроль. Шість функцій антикризового управління, що відображають предмет управління: передкризове управління; управління в умовах кризи; управління процесами виходу з кризи; стабілізація нестійких ситуацій (забезпечення керованості); мінімізація втрат та втрачених можливостей; своєчасність прийняття рішень.

Система антикризового управління складається з наступних підсистем: підсистема діагностики; антикризовий операційний менеджмент; антикризове фінансове управління; антикризовий маркетинг; антикризове управління персоналом; антикризове організаційне управління.

Антикризове управління може бути менш або більш ефективним і характеризується ступенем досягнення цілей у співставленні з витраченими на це ресурсами [4, 6].

6.2. Діагностика кризових ситуацій та банкрутства. Подолання кризи на підприємстві

Під терміном "банкрутство" розуміють неспроможність або відмову юридичної або фізичної особи платити кредиторам за своїми борговими зобов'язаннями з мотивів відсутності коштів [5, 10]. В світовій практиці законодавство про банкрутство розвивалось за двома різними напрямками: за британською моделлю банкрутство розглядають як спосіб повернення боргів кредиторам за рахунок основних, оборотних і всіх інших наявних коштів шляхом ліквідації боржника - банкрута; за американською моделлю основна мета - через санацію реабілітувати компанію, відновити її платоспроможність. В сучасних умовах в законодавстві розвинутих держав простежують лінію на зближення й інтеграцію обох напрямків, в т. ч. в Законі України "Про банкрутство". У новій редакції Закону України «Про відновлення платоспроможності боржника або визнання його банкрутом» перевагу надають не карним функціям банкрутства (ліквідація та розподіл), а реорганізаційним, спрямованим на збереження кожного суб'єкта господарювання, відродження його потенціалу. Тобто, законодавство в сфері банкрутства повинне виконувати дві основні функції, а саме слугувати: механізмом припинення непродуктивного використання активів підприємства; механізмом реабілітації підприємства [10, 11].

Матеріально-правовими умовами порушення впровадження у справі про банкрутство є стійка (понад 3 місяці) і значна (на суму не менше 300 мінімальних розмірів заробітної плати) неплатоспроможність.

Процесуально-правовими умовами порушення впровадження у справі про банкрутство є подання боржником або кредитором (кредиторами) заяви щодо порушення справи про банкрутство.

Учасниками впровадження у справі про банкрутство є: сторони (боржник, кредитор); арбітражний керуючий (розпорядник майном, керуючий санацією, ліквідатор); власник майна боржника (орган, уповноважений управляти майном); Фонд державного майна України і державний орган з питань банкрутства (в разі порушення впровадження щодо державних підприємств-боржників, або підприємств, частка державного майна яких > 50 відсотків); представник органу місцевого самоврядування (в разі порушення впровадження щодо комунальних підприємств-боржників); представник працівників боржника [12].

"Боржником" не можуть бути: відокремлені підрозділи юридичної особи; казенні підприємства; комунальні підприємства, майно за якими закріплене на правах оперативного управління і на підставі рішення органу місцевого самоврядування; в частині санації та ліквідування - державні підприємства, майно яких не підлягає приватизації.

Не можуть бути стороною у справі про банкрутство: кредитори, вимоги яких повністю забезпечені заставою; кредитори, вимоги яких задоволені, в т.ч. у зв'язку з досягненням згоди через зміну або припинення зобов'язань.

Стадії провадження у справі про банкрутство: порушують впровадження у справі про банкрутство з введенням процедури розпорядження майном боржника; відбувається підготовче засідання суду (з оголошенням в ЗМІ щодо порушення справи про банкрутство; визначається розмір вимог кредиторів; дата засідання суду, на якому буде внесено ухвалу про санацію або банкрутство з відкриттям ліквідаційної процедури, або припинення провадження); виявляються кредитори протягом місяця з дня оголошення в ЗМІ щодо порушення справи про банкрутство; проводять попереднє засідання суду, де розглядають реєстр вимог кредиторів і визначають розмір вимог кредиторів; визначають боржника банкрутом, якщо на протязі певного періоду не була відновлена платоспроможність боржника і відкривають ліквідаційну процедуру; проводять ліквідаційну процедуру.

До боржника в процесі провадження у справі про банкрутство застосовують судові процедури: розпорядження майном боржника з призначенням фізичної особи, яка отримала ліцензію арбітражного керуючого на строк до 6 місяців; санація з призначенням керуючого санацією на строк від 12 до 18 місяців, яким може бути керівник підприємства, або розпорядник майном, або арбітражний керуючий (основна мета - розробка плану санації з ухвалою кредиторів і суду із забезпеченням його виконання); мирова угода з домовленістю між боржником і кредиторами щодо відстрочки або розстрочки, а також прощення (списання) боргів; ліквідаційна процедура на строк від 12 до 18 місяців з призначенням ліквідатора та ліквідаційної комісії [10, 11, 12].

Наявні та отримані від продажу майна та інші кошти банкрута спрямовують на задоволення вимог кредиторів відповідно до визначеної законом черговості: спочатку вимоги, забезпечені заставою; виплати вихідної допомоги звільненим працівникам банкрута; витрати, пов'язані з провадженням справи про банкрутство; зобов'язання перед працівниками банкрута; зобов'язання, що виникли внаслідок заподіяння шкоди життю та здоров'ю громадян; зобов'язання щодо сплати податків та інших обов'язкових платежів; зобов'язання перед кредиторами; повернення внесків членів трудового колективу до статутного фонду підприємства.

Якщо коштів не залишається - виносять ухвалу щодо ліквідації СПД - банкрута, якщо залишається, він вважається таким, що не має боргів, і може продовжувати свою підприємницьку діяльність.

З точки зору менеджменту настання банкрутства є вже кризовим станом підприємства. З метою виявлення проблем розвитку та перспективних шляхів їх розв'язання на ранніх стадіях залучають механізми діагностики і, насамперед, економічної діагностики. Етапи процесу діагностики кризи розвитку підприємства: створення інформаційної бази дослідження; діагностика кризового стану та загроза банкрутства підприємства; прогнозування наслідків виникнення ситуації банкрутства підприємства; дослідження та оцінка потенціалу виживання підприємства; узагальнення результатів діагностики кризи розвитку підприємства [12, 13].

Діагностика стану об'єкта може бути статичною (на певний момент часу) і діагностикою процесу (на протязі певного періоду часу).

Діагностику починають з аналізу і здійснюють різними методами: аналітичним; експертним; лінійного та динамічного програмування; діагностикою на моделях.

Державні методики проведення діагностики фінансового стану та загрози банкрутства затверджують Міністерство фінансів України та Агентство з питань банкрутства. Наукові методики діагностики кризи й загрози банкрутства підприємства розробляють фахівці, фінансові аналітики, спеціалісти з антикризового управління. Існують експрес-діагностика та фундаментальна діагностика.

Поширені методики оцінки фінансового стану та загрози банкрутства підприємства на основі балансових моделей та статистичних моделей, в т.ч. Z-рахунок Е.Альтмана.

Процес управління в кризових ситуаціях розбивають на дві частини:

1) визначення потенційних кризових ситуацій в організації та їх джерел;

2) розробка і прогнозування поведінки підприємства у відповідності до можливих сценаріїв розвитку подій [7, 8].

Основними документами, які мають розробляти на підприємстві, що опинилося в кризовому стані є програма та план антикризових заходів. Програма антикризових заходів - це систематизований перелік основних заходів на підприємстві в цілому, його структурних підрозділів та функціональних служб. План антикризових заходів розробляють на підставі програми і представляє детальний план фінансового оздоровлення підприємства, який включає 7 заходів: загальну характеристику стану кризи, причини та проблеми, що потребують розв'язання; цільові параметри антикризового процесу; часові й ресурсні обмеження антикризового процесу; детальний план-графік реалізації переліку антикризових заходів; бюджет витрачання коштів на реалізацію плану; фінансовий план діяльності підприємства на період реалізації плану, в т.ч. план обслуговування та планування боргів та план руху грошових коштів; форми та механізм контролю за реалізацією плану збоку зацікавлених осіб.

Для подолання кризової ситуації на підприємстві будують систему антикризового управління, що складається з: підсистеми діагностики фінансового стану, оцінки перспективи і розвитку (враховуючи зарубіжний досвід антикризового управління, можна виділити дві найбільше розповсюджені тактики: захисну і наступальну); підсистеми маркетингу; підсистеми антикризової інвестиційної політики; підсистеми управління персоналом; підсистеми організаційно-виробничого менеджменту; підсистеми санації та ліквідації підприємства, яка розробляє план санації, проводить санаційний аудит та здійснює менеджмент санації (із залученням фінансового капіталу та без нього), а також здійснює ліквідацію підприємства [7, 8].

Контрольні запитання та завдання:

1. Розкрийте поняття кризи.

2. Охарактеризуйте основні стадії циклу розвитку підприємства.

3. Наведіть класифікацію кризових факторів.

4. Охарактеризуйте внутрішні та зовнішні фактори розвитку кризових явищ.

5. Приведіть наслідки кризи.

6. Охарактеризуйте системні та локальні кризи.

7. Розкрийте суть антикризового управління.

8. Наведіть фази розвитку кризи і охарактеризуйте їх.

9. Суб'єкти антикризового управління.

10. Розкрийте суть принципів антикризового управління.

11. Охарактеризуйте функції антикризового управління.

12. Підсистеми антикризового управління.

13. Цілі й ознаки інституту банкрутства.

14. Наведіть схему порушення справи про банкрутство.

15. Стадії провадження у справі про банкрутство.

16. Розкрийте поняття «санація».

17. Що таке мирова угода та ліквідаційна процедура?

18. Етапи процесу діагностики кризи.

19. Охарактеризуйте процес управління в кризовій ситуації.

20. Програма антикризових заходів.

21. Антикризова інвестиційна політика.

22. Місце і роль маркетингу в антикризовій програмі заходів.

23. Підсистема управління персоналом в антикризовій програмі заходів.

24. Санація та ліквідація підприємства: підсистеми антикризової програми.

Рекомендована література

1. Антикризисное управление. Учеб. пособие / Под ред. Э.С. Минеева. - М.: ПРИОР, 1999. - 432 с.

2. Антикризисное управление: от банкротства - к финансовому оздоровлению / Под ред. Г.П. Иванова. - М.: Закон и право, ЮНИТИ, 1995. - 320 с.

3. Антикризисное управление. Учебник. / Под ред. Э.М. Короткова. - М.: ИНФРА-М, 2001. - 432 с.

4. Антикризисный менеджмент. / Под ред. А.Я. Грязновой. - М.: ТАНДЕМ, 1999. - 368 с.

5. Банкротство. Методические рекомендации по ускоренному порядку применения процедуры банкротства. - М.: «Ось-89», 1999. - 144 с.

6. Блохман Л. Основы функционального и антикризисного менеджмента.

- СПб.: Изд-во Михайлова В. А., 1999. - 380 с.

7. Козлов Е.В. Опережающий антикризисный менеджмент: инструментальные, организационные и информационные основы / Под ред. В.М. Ларина. - Саратов: СГСЭУ. 2001. - 580 с.

8. Крутик А.Б., Муравьев А.И. Антикризисный менеджмент. - СПб.: Питер, 2001. - 432 с.

9. Лігоненко Л.О. Антикризове управління підприємством: теоретико-методологічні засади та практичний інструментарій. - К.: КНТЕУ, 2001. - 580с.

10. «Про банкрутство»: Закон України // Відомості Верховної ради (ВВР). 1992., №31.

11. «Про відновлення платоспроможності боржника або визнання його банкрутом»: Закон України // Відомості Верховної ради (ВВР). - 1992.- №42-43.

12. Процедура признания предприятия банкротом. - М.: Изд-во «Приор», 1998. - 240 с.

13. Стратегия и тактика антикризисного управления фирмой / Под ред. А.П. Градова. - СПб.: Спец. лит.,