2015-02-27

2015-02-27 2912

2912Модель оценки капитальных активов (МОКА) - САРМ (Capital Asset Pricing Model) впервые была сформулирована Уильямом Шарпом в 1964 г., а также независимо от него Джоном Линтнером и Жаном Мосином. Важнейшей основой для САРМ стала теория выбора портфеля, которую создал в 1950-е года Гарри М. Марковиц.

Основные предположения модели САРМ повторяют предположения портфельной теории. Не менее существенны и предположения в отношении рынка, например:

1) все инвесторы не склонны к риску и оценивают активы исключительно по двум параметрам - среднему ожидаемому доходу на единицу вложенных средств и стандартному отклонению случайной величины доходности, которое характеризует риск инвестирования. Рост дохода при неизменном риске, равно как и снижение риска при неизменном доходе, улучшают благосостояние, т.е. полезность для инвестора;

2) все инвесторы имеют равный доступ к информации и одинаково оценивают доходность и риск каждого актива;

3) не существует затрат на совершение сделок (трансакционных затрат) и налогов;

4) отсутствуют ограничения на короткие продажи;

5) существует безрисковая ставка доходности /j() и все инвесторы имеют одинаковые неограниченные возможности как по инвестированию, так и по кредитованию по данной ставке процента;

6) все активы бесконечно делимы, т.е. существует возможность приобретения и продажи финансовых активов в любом объеме.

Сформулированные предложения описывают идеальный рынок, который отличается от реального рынка, на котором существуют налоги

и брокерские затраты, физические лица часто не имеют такого же доступа на рынок, каким располагают корпорации, менеджеры лучше осведомлены о перспективах своих фирм, чем посторонние инвесторы, активы не бесконечно делимы и т.д.

Модель САРМ служит теоретической основой ряда методов, применяемых в инвестиционной практике. Она имеет важное значение для определения как общей цены капитала фирмы, так и требуемой доходности для отдельных проектов, осуществляемых в рамках фирмы.

Основным выводом теории, построенной на основе модели САРМ, является то, что требуемая доходность для любого вида рискованных активов представляет собой функцию трех переменных: безрисковой доходности, средней доходности рыночного портфеля и индекса колеблемости доходности данного актива по отношению к доходности на рынке в целом.

Перейдем к основным изложениям теории. В 3.1.2 было показано, что при наличии безрисковой ставки доходности допустимое множество для любого инвестора представляет собой линию, касательную к границе эффективного множества Марковица, проведенную из точки, соответствующей доходности безрискового актива (рис. 24).

Если выполняется предположение 2, то все инвесторы стремятся сформировать один и тот же по структуре портфель рискованных активов, которому соответствует точка м (рис. 24). Разным будет лишь сочетание в индивидуальных портфелях безрисковых активов и инвестиций в портфель д./. Это положение называют теоремой о разделении (separation theorem): оптимальная для инвестора комбинация рискованных активов не зависит от его предпочтений относительно риска и дохода. Следовательно, оптимальная комбинация рискованных активов в этом случае может быть определена без построения кривых безразличия каждого инвестора.

Общий для всех инвесторов портфель рискованных активов, соответствующий точке Д// (рис. 24), называется рыночным портфелем. Рыночный портфель - это портфель, состоящий из инвестиций во все ценные бумаги, в котором доля каждой соответствует ее относительной рыночной стоимости, т.е. ее доле в общей капитализации рынка. Теоретически рыночный портфель состоит из обыкновенных акций, облигаций, привилегированных акций, т.е. включает все обращающиеся на рынке ценные бумаги. Однако на практике иногда под ним понимают портфель, содержащий только ограниченное число обыкновенных акций. Так наиболее известным является рыночный индекс S&P 500, который представляет собой средневзвешенную величину курсов акций 500 наиболее крупных компаний. Более универсальным индексом является индекс NYSE, для вычисления которого используются курсы акций, зарегистрированных на Нью-Йоркской фондовой бирже. Национальная ассоциация фондовых дилеров США вычисляет индекс внебиржевого оборота, используемый для котировок в системе NASDAQ. Индексы Russell 3000 и Wiltshire 5000 являются наиболее полными индексами курсов обыкновенных акций американских компаний, регулярно публикуемыми в США. Они включают как зарегистрированные акции, так и обращающиеся не внебиржевом рынке и, поэтому лучше других отражают состояние рынка акций в США. В модели САРМ эффективные портфели находятся на прямой,! пересекающей ось ординат в точке () с координатами (0; /л0) и проходящей через м, и образуются альтернативными комбинациями риска и доходности, получаемыми в результате сочетания рыночного портфеля с безрисковым инвестированием или кредитованием.

Рис. 24. Построение рыночной линии (CML) в САРМ

Это линейное эффективное множество в САРМ называется рыночной линией (Capital Market Line - CML). Все остальные портфели будут лежать ниже рыночной прямой, хотя некоторые могут располагаться в непосредственной близости от нее.

Условием оптимальности для индивидуального портфеля д является равенство наклона прямой ОМ наклону границы допустимой области рискованных инвестиций ££' в точке м. Наклон прямой ОМ равен

и для всех инвесторов выполняется условие:

где MRSrr - предельная норма замены между риском и доходом для всех инвесторов;

//„, - средняя ожидаемая доходность рыночного портфеля, определяемая показателем математического ожидания доходности портфеля м;

ат - среднеквадратическое отклонение доходности портфеля рискованных активов, являющееся мерой риска рыночного портфеля. MRSrr - это такой прирост дохода, который компенсирует инвестору потерю благосостояния, связанную с возрастанием риска на одну единицу. В свою очередь, прирост доходности портфеля м ПРИ изменении риска на единицу равно

где Axi - изменение некоторого актива / в рыночном портфеле на

величину Axi;

//,„ - доходность рыночного портфеля;

<Ут - риск рыночного портфеля;

f-t0 - безрисковая ставка доходности на рынке;

и1т - ковариация доходности /-го рискового актива и доходности

рыночного портфеля {alm =cov(^m, В,Л, где t,t - доходность актива как

случайная величина; Е,т - доходность портфеля как случайная

величина).

Выражение (4.2) - это, соответствующая рыночному портфелю, предельная норма трансформации риска в доходность при увеличении инвестиций в /-й актив

MRTi=iihzbK

Предельная норма трансформации MRT показывает, как изменится доходность рыночного портфеля в расчете на единицу изменения стандартного отклонения, в случае увеличения инвестиций в / -й актив на небольшую величину.

Для всех ценных бумаг, содержащихся в рыночном портфеле, должно выполняться условие

т.е. предельная норма трансформации риска в доходность должна быть одинакова для всех инвесторов. В состоянии равновесия условие (4.4) должно выполняться для всех без исключения рискованных активов, представленных на рынке.

Выполнение условия (4.4) означает, что

или после проведения несложных преобразований:

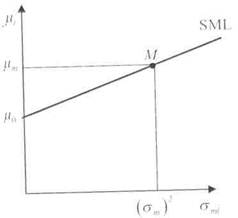

Уравнение (4.5) определяет так называемую рыночную линию ценной бумаги (Security Market Line - SML). Оно показывает, что курсы ценных бумаг с большим значением ковариации с рыночным портфелем с,-„, будут обеспечивать большую ожидаемую доходность j.ij (рис.25).

Рис. 25. Линия рыночной доходности ценных бумаг (SML). Версия ковариации

В соответствии с SML доходность любой ценной бумаги, представленной на рынке, определяется следующими факторами:

безрисковой ставкой доходности /(„, доходностью рыночного портфеля ит, риском (стандартным отклонением доходности) рыночного портфеля ат и величиной ковариации между доходностью /-й ценной бумаги и

доходностью рыночного портфеля аип. Все перечисленные факторы,

за исключением последнего, одинаковы для всех ценных бумаг, следовательно, различия в доходности определяются согласно модели

лишь величиной оЬп, которая рассматривается как показатель риска

ценой бумаги. Таким образом, линия SML показывает зависимость ожидаемой доходности ценной бумаги от коэффициента ковариации

аип. В соответствии с моделью САРМ в условиях равновесия доходность

всех ценных бумаг должна располагаться вдоль линии SML исходя из индивидуальных значений показателя риска (коэффициента

ковариации) aim.

Рискованная ценная бумага с ojm = 0 будет иметь ожидаемую

доходность, равную ставке процента безрисковой бумаги //0.

Объясняется это тем, что такая рискованная ценная бумага не добавляет риска в рыночный портфель, так же как и безрисковая.

Рискованная ценная бумага с aIm =сг~ будет иметь ожидаемую

доходность равную ожидаемой доходности рыночного портфеля \im.

Это связано с тем, что такая бумага вносит среднюю величину риска в рыночный портфель.

Кроме того, возможно, что ожидаемая доходность некоторых рискованных ценных бумаг окажется ниже, чем безрисковая ставка. Это

имеет место, когда <т(. < 0, т.е. эти ценные бумаги вносят отрицательную

величину риска в рыночный портфель.

Практически в качестве характеристики риска чаще используется

показатель oim, нормированный по величине дисперсии рыночного I портфеля

Он называется коэффициентом бета /-го актива - мерой чувствительности доходности данного актива к изменению доходности рыночного портфеля. Тогда зависимость доходности, представляемая

рыночной линией для /-й ценной бумаги, преобразуется в виду:

Д =А'о + Д(ят-Яо)- (4-6)

Коэффициент бета измеряет чувствительность доходности /-го

актива к колебаниям рыночной доходности. Если Д. > 0, то при снижении

доходности инвестиций на рынке в целом, снижается и доходность

данной ценной бумаги. В случае, когда Д. > 0 - изменчивость цены

(доходность) ценной бумаги превышает среднерыночный уровень, что свидетельствует о большей рискованности и доходность такой ценной бумаги должна быть больше, чем в среднем на рынке. Более редкий случай Д < 0 говорит о том, что доходность ценной бумаги и доходность

рыночного портфеля связаны обратной статистической зависимостью и такой актив может использоваться для хеджирования риска, связанного с инвестированием в диверсифицированный портфель финансовых активов.

Коэффициент бета рыночного портфеля равен единице

Графическая зависимость, отражаемая уравнением (4.6), приведена на рис. 26.

При сравнении графиков на рис. 26 и на рис. 25 следует заметить, что, хотя обе прямые пересекают ось ординат в одной и той же точке, они имеют различный наклон. Наклон прямой, описываемый уравнением

(4.6), равен (jum—/d0j, а прямой, задаваемой уравнением (4.5),-

На основании уравнения (4.6) можно записать, что

где £,-, £,т - случайные величины доходностей /-го актива и рыночного

портфеля соответственно;

;;, - случайная величина, характеризующая отклонение доходности от

своего среднего значения f.ij.

Рис. 26. Зависимость равновесной ожидаемой доходности ценных бумаг от коэффициент бета (линия рыночной доходности в версии коэффициента бета)

Поскольку о-,: = Dc, то, считая случайные величины независимыми, получим следующее выражение для риска ценной бумаги

Таким образом, общий риск /-й ценной бумаги, измеряемый ее дисперсией о~, состоит из двух компонент: Д~сг~ и <J~. При этом величина Д~<т~ означает рыночный или систематический риск (market risk) ценной бумаги, а сг~ - собственный риск ценной бумаги, мерой которого является дисперсия случайной погрешности ej (unique risk) где j3 сгш - рыночный или систематический риск портфеля ценных

бумаг;

Для портфеля, составленного из произвольных активов, риск равен

с,. - остаточный или индивидуальный риск портфеля.

Если структура произвольного портфеля приближается к структуре рыночного портфеля, то /3 —И, следовательно /?С7т—Хт^,

одновременно о~; —> 0. Коэффициент бета портфеля это

взвешенная по размерам инвестиций сумма коэффициентов бета каждого из входящих в портфель активов

То же справедливо и для рыночного портфеля

откуда получаем уже известный результат

коэффициент бета рыночного портфеля равен единице.

Таким образом, коэффициент бета портфеля представляет собой взвешенное среднее коэффициентов бета, входящих в него ценных бумаг, где в качестве весов выступают доли инвестиций в эти бумаги в общем объеме инвестиционного портфеля.

Полученные результаты интерпретируются в рамках модели САРМ следующим образом. Так как под воздействием общерыночных факторов находятся все без исключения ценные бумаги, то распределение инвестиций между различными активами (диверсификация) может снизить лишь остаточный риск, в то время как рыночный риск путем диверсификации может быть лишь усреднен. Если портфель близок по составу к рыночному портфелю, т.е. доля каждого актива в портфеле соответствует доле, которую составляет данный актив в общем объеме финансовых инструментов на рынке, то систематический риск такого

портфеля приближается к величине общерыночного риска <Ут,

соответственно, коэффициент бета такого портфеля приближается к единице, а остаточный риск приближается к нулю.

Вследствие того, что диверсификация практически сводит к нулю остаточный риск, его величина (в наших обозначениях ос) не оказывает никакого влияния на равновесную цену и доходность финансового инструмента. Для инвестора существенным является лишь величина систематического риска, связанного с инвестициями в данный актив, которая измеряется коэффициентом бета. В связи с этим, цена на каждую ценную бумагу на рынке устанавливается так, чтобы доходность каждого актива соответствовала его коэффициенту бета (см. рис. 26).

Влияние диверсификации на собственный риск портфеля представлено на рис. 27.

Рис. 27. Риск портфеля и диверсификация

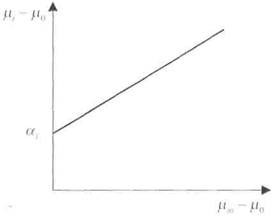

Доходность //,, рассчитываемую по уравнению (4.6) называют Равновесной ставкой доходности /-й ценной бумаги. Эта доходность оответствует состоянию равновесия рынка. Поскольку в йиствительности рынок в каждый данный момент далек от состояния

равновесия, то фактическая средняя доходность (ц1е) будет отличаться г той, которая определена уравнением SML

Разницу между фактически ожидаемой доходностью ценной бумаги и равновесной ставкой доходности называют коэффициентом альфа финансового актива?

а.;=ц1е-цг (4.7)

Таким образом, исходное уравнение (4.6) преобразуется к виду:

А',(. =a,.+/i0+j3,(^m-/i0). (4.8)

Уравнение (4.8) называется характеристической прямой для

/-го актива. Характеристическая прямая (characteristic line) определяет зависимость ожидаемой доходности /-й ценной бумаги от ставки рыночной доходности (рис. 28), согласно которой ожидаемая доходность

актива превышает безрисковую ставку на величину «., если \лт = //0. и должна возрастать на величину Д. при росте \im на единицу.

Рис. 28. Характеристическая прямая / -й ценной бумаги

Величина ai может быть как положительной, так и отрицательной. Она характеризует так называемую избыточную доходность -отклонение фактической доходности от равновесной вследствие неравновесного состояния - недооцененности либо переоцененное™ актива в данный момент. Чем выше значение а;, тем более привлекателен актив для инвестирования, равно как и чем меньше значение Д. - тем он менее рискован. Известное правило аналитиков гласит: "Keep your alpha high and beta low" - "стремись к наибольшему альфа и наименьшему бета". В условиях равновесного рынка величина а,- стремится к нулю.

На практике, в связи с тем, что структуру рыночного портфеля определить не удается, используют рыночный индекс. Поэтому коэффициент бета определяют с помощью рыночного индекса, несмотря на концептуальные различия между рыночной моделью и моделью САРМ.