2015-02-04

2015-02-04 4169

4169Среди широкого круга задач, решаемых с помощью функциональных математических моделей можно выделить два основных их вида: задачи прямого счета и оптимизационные задачи.

К задачам прямого счета относят такие, в которых результат получают подстановкой исходных данных в заданную формулу (систему уравнения, неравенств). Математические модели, предназначенные для таких задач, показывают реакцию системы в ответ на некоторые исходные данные - параметры состояния и (или) входные воздействия.

В оптимизационных задачах ставится иная цель - определить некоторое желаемое (максимальное или минимальное) значение целевой функции путем подбора соответствующих значений входных переменных.

Обобщенная оптимизационная модель запишется следующим образом:

y = F(X) → min (max)

Gj(X) <=j, j = 1, 2, 3, …, m.

где у - выходная характеристика, которую требуется привести к экстремальному значению (максимуму или минимуму) в зависимости от ее смысла;

f(X) - целевая функция, т.е. функция, указывающая зависимость критерия оптимизации от значения параметров X;

X = (х1, х2, х3, …, х m) - набор из m параметров процесса, которыми можно управлять при поиске (создании) оптимального решения, эти параметры процесса называют в теории оптимизации переменными процесса, а X - вектором состояния процесса; еще говорят, что х есть компоненты (координаты) вектора X;

gj (Х) - функции-ограничения, число которых равно m;

bj - некоторые постоянные величины, выражающие количественные значения ограничений;

«<=» - знаки «меньше или равно», в записи ограничения вместо этого может быть и «меньше», «больше или равно», «больше», а также «равно».

В зависимости от вида функций f(X), gj(X) различают такие известные модели, как модели задач линейного, нелинейного, целочисленного программирования и др.

Оптимизационные модели находят широкое применение в системном анализе, исследовании операций для поиска и количественного обоснования оптимальных решений, особенно, в экономических, социальных, организационных системах.

Например, оптимизационная модель задачи линейного программирования может использоваться для оптимального планирования выпуска продукции предприятия.

Например, оптимизационная модель задачи линейного программирования может использоваться для оптимального планирования выпуска продукции предприятия. Пусть предприятие может выпускать n видов продукции. Требуется определить, сколько единиц того или иного вида продукции следует произвести в заданный период, чтобы при этом получить максимальную прибыль и уложиться в имеющиеся ограничения на ресурсы (материальные, финансовые, кадровые и др.).

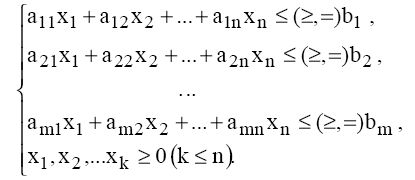

Обозначим хi - число единиц продукции n-гo вида; аji - затраты j-го ресурса на выпуск единицы i-ой продукции; bj - имеющийся запас j - гo ресурса; сi - прибыль от реализации единицы i-й продукции. При этих обозначениях можно записать следующую модель в виде классической задачи линейного программирования

Общая форма записи модели задачи ЛП

Целевая функция (ЦФ)

L(X)= c1x1 + c2x2 +... + cnxn → max (min),

при ограничениях:

Решением данной задачи будет вектор X* = (х1*, х2*, х3*, …, хm*), в котором компоненты хi* (некоторые из них могут быть равны нулю) показывают, сколько единиц i - ой продукции нужно выпустить, чтобы прибыль при данных ресурсах была наибольшей.