2015-03-08

2015-03-08 3578

3578Рассмотренные выше показатели количественной оценки риска и методы их определения являются в определенной степени универсальными, т.к. при наличии соответствующей информации, времени и средств для их реализации они применимы для оценки практически всех видов риска, во всех сферах предпринимательской деятельности.

Вместе с тем, в литературе по проблеме экономического риска предлагается ряд методов и показателей, посредством которых может осуществляться прямая или косвенная оценка отдельных видов или группы рисков.

Наиболее часто применяемыми для этой цели методами являются оценка чувствительности проекта к изменениям и оценка финансовой устойчивости предприятия (фирмы), а показателями - точка безубыточности, коэффициент ликвидности.

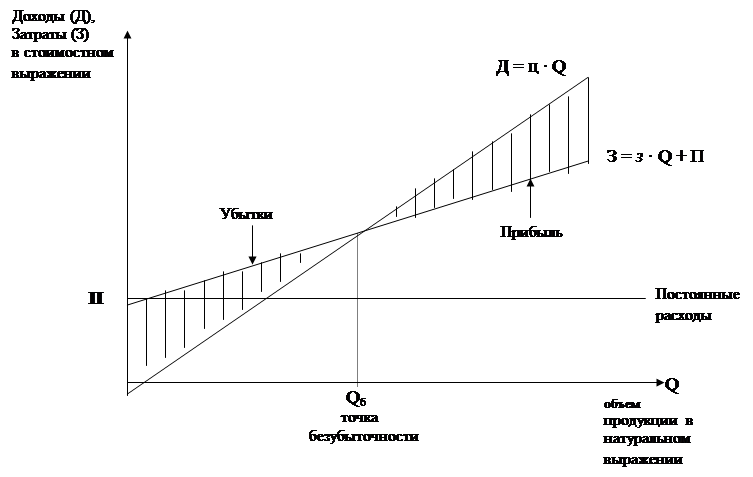

Точка безубыточности представляет собой точку критического объема производства (реализации), в которой доходы от продажи производственного количества продукции равны затратам на ее изготовление, т.е. в которой прибыль равна нулю. Таким образом, расчет точки безубыточности позволяет выявить предельный объем производства, ниже которого проект будет нерентабельным.

При определении точки безубыточности исходят из равенства поступлений (доходов) от реализации продукции (Д) и затрат на ее производство (З).

Исходными данными для расчетов являются:

- цена единицы продукции (ц);

- величина затрат, не зависящая (или слабо зависящая) от объема производимой продукции (постоянные расходы) (П);

- переменные затраты, приходящиеся на единицу продукции (з).

В качестве неизвестной выступает объем производимой продукции (Q).

Известно, что: Д = ц ∙ Q; З = з ∙ Q + П.

На основе этих зависимостей можно записать:

Q ∙ ц = Q ∙ з + П.

Тогда Qб = П / (ц – з).

Как видим точка безубыточности определяется как отношение постоянных затрат к разности цены единицы продукции и переменных затрат на нее.

Графическая модель определения точки безубыточности представлена на рис. 4.5.

Рис. 4.5 Определение точки безубыточности

Чем выше точка безубыточности, тем менее привлекательным является проект, т.к. для реализации его прибыльности (рентабельности) необходимо обеспечить более высокий объем производства (реализации).

В качестве регулируемых параметров, влияющих на точку безубыточности выступают постоянные расходы, цена единицы продукции и переменные затраты, приходящиеся на единицу продукции.

Анализ влияния динамики каждого из этих показателей на точку безубыточности позволяет оценить чувствительность (степень риска) проекта к происходящим (возможным) изменениям.

Рассмотрим следующий пример. Необходимо определить точку безубыточности проекта, если планируемая цена единицы продукции составляет 8,3 грн., переменные расходы на единицу продукции - 7,0 грн., а постоянные расходы - 237900 грн.

Тогда:  Q б = = 183000 единиц.

Q б = = 183000 единиц.

8,3 - 7,0

Таким образом, для обеспечения безубыточности проекта объем производства (реализации) должен быть не менее 183000 единиц продукции.

Чувствительность проекта определяется степенью изменения указанных выше параметров, которая приведет к тому, что фактический (планируемый) объем производства станет соответствовать точке безубыточности.

Пусть, например, фактический (планируемый) объем производства (Q ф) составляет 250000 единиц.

Тогда индекс безопасности проекта по объему производства (KQ) составит:

Q ф - Q б 250000 – 183000

Q ф - Q б 250000 – 183000

KQ = = = 0,268

Q ф 250000

Он свидетельствует о том, что если, при неизменных цене и затратах, объем производства уменьшится более чем на 26,8 % то проект станет убыточным.

Соответственно индекс безопасности проекта по цене (K ц), постоянным (K п) и переменным (K з) затратам определятся из выражений:

ц - цф П ф - П з ф - з

ц - цф П ф - П з ф - з

Kц =; Kп =; K з =

Kц =; Kп =; K з =

ц П з,

где: ц ф, П ф, з ф - соответственно цена единицы продукции,

постоянные затраты и затраты, приходящиеся на

единицу продукции, при которых фактический

(планируемый) объем производства станет

соответствовать точке безубыточности.

Значения этих показателей, в свою очередь, определяются из следующих выражений:

П + Qф з Q ф ц - П

ц ф =; Пф = Qф (ц – з); з ф =.

ц ф =; Пф = Qф (ц – з); з ф =.

Qф Qф

Для приведенных в примере данных эти показатели соответственно равны:

237900 + 250000 7,0

ц ф = = 7,9516

ц ф = = 7,9516

П ф = 250000 (8,3 – 7,0) = 325000

250000 8,3 - 237900

з ф = = 7,3484

Тогда индексы безопасности по регулируемым параметрам составят:

8,3 – 7,9516 325000 - 250000

Кц = = 0,042 К п = = 0,3

Кц = = 0,042 К п = = 0,3

8,3 250000

7,3484 – 7,0

К з = = 0,0498

К з = = 0,0498

7,0

Таким образом, если, при неизмененном объеме производства и затратах, цена единицы продукции уменьшится более чем на 4,2 %, проект станет убыточным.

Аналогично, при увеличении постоянных затрат более чем на 20,9% или переменных затрат на единицу продукции более чем на 4,98 % проект станет убыточным.

Как видим, точка безубыточности служит важным показателем при оценке риска инвестиций. Чем ниже точка безубыточности и менее чувствителен проект к изменению его ключевых параметров - объему производства, цены единицы продукции, затратам на производство, тем ниже риск несостоятельности проекта.

Анализ безубыточности позволяет выявить наиболее чувствительные показатели, влияющие на жизнеспособность проекта и разработать мероприятия, снижающие степень этого влияния, т.е. направленные на снижение риска нежизнеспособности проекта.

Коэффициент ликвидности. Одним из методов, широко используемых для количественной оценки предпринимательских рисков, является анализ финансового состояния предприятия (фирмы). Это один из самых доступных методов относительной оценки риска, как для предпринимателя - владельца предприятия, так и для его партнеров.

Финансовое состояние предприятия - это комплексное понятие, характеризующееся системой абсолютных и относительных показателей, отражающих наличие, размещение и использование финансовых ресурсов предприятия и в совокупности определяющих устойчивость экономического положения предприятия и надежность его как делового партнера.

С точки зрения оценки уровня предпринимательского риска, в системе показателей, характеризующих финансовое состояние предприятий, особый интерес представляют показатели платежеспособности.

Под платежеспособностью понимается готовность предприятия погасить долги, в случае одновременного предъявления требований, со стороны всех кредиторов фирмы, о платежах по краткосрочным обязательствам (по долгосрочным - срок возврата известен заранее).

Применение показателей платежеспособности дает возможность оценить на конкретный момент времени готовность предприятия рассчитаться с кредиторами по первоочередным (краткосрочным) платежам собственными средствами.

Основным показателем платежеспособности является коэффициент ликвидности. Под ликвидностью понимается способность активов предприятия использоваться в качестве непосредственного средства платежа или быстро превращаться в денежную форму с целью своевременного погашения предприятием своих долговых обязательств.

Ликвидность является важным критерием, используемым для оценки риска банкротства, т.к. если предприятие не в состоянии оплатить свои долговые обязательства, то оно находится на грани банкротства.

В практике анализа финансовой состоятельности используются несколько коэффициентов ликвидности в зависимости от назначения и целей анализа. Наиболее часто применяются коэффициенты абсолютной и текущей ликвидности.

Коэффициент абсолютной ликвидности (Kал ) характеризует степень мобильности активов предприятия, обеспечивающей своевременную оплату по своей задолженности и определяется из выражения:

Kал = Св /Т о ,

где: Св - стоимость высоколиквидных средств (денежные средства в

банках и кассах, ценные бумаги, депозиты и т.п.);

То – текущие обязательства предприятия (сумма краткосрочной задолженности).

Коэффициент текущей ликвидности (K тл ) показывает, в какой степени текущие потребности обеспечены собственными средствами предприятия, без привлечения кредитов извне и определяется из выражения:

K тл = (С в + Сс) / То,

где: С с - стоимость средств средней ликвидности (товарные запасы,

дебиторская задолженность и т.п.).

Приведенные показатели (их расчетное значение) могут служить ориентиром для оценки финансового состояния предприятия в сравнении с нормативными значениями.

Например, теоретически коэффициент абсолютной ликвидности должен быть равен или больше единицы. Однако, учитывая малую вероятность того, что все кредиторы предприятия одновременно предъявят ему долговые требования, на практике значение этого коэффициента может быть значительно ниже. В странах с развитой рыночной экономикой считается нормальным, если значение коэффициента абсолютной ликвидности не ниже 0,2 - 0,25 [ 5 ].

В практике развитых стран нормативная величина коэффициента текущей ликвидности для различных отраслей колеблется от 2,0 до 2,5, т.е. оптимальная потребность предприятия в ликвидных средствах должна находиться на уровне, когда они примерно в два раза превышают краткосрочную задолженность.

С величиной коэффициентов ликвидности тесно связан риск ликвидности.

Риск ликвидности связан с возможными финансовыми потерями в процессе трансформации ценных бумаг или других товарно-материальных ценностей в денежные средства, необходимые для своевременного выполнения предприятием своих обязательств или при изменении стратегии и тактики инвестиционной деятельности.

К финансовым потерям при трансформации ресурсов можно отнести: уценку ликвидных средств; частичную потерю капитала в связи с реализацией объекта незавершенного строительства; продажу некоторых ценных бумаг в период их низкой котировки; налоги и сборы, оплата комиссионных посредникам и др. выплаты, осуществляемые в процессе ликвидации объектов инвестиций и мн. др.

Таким образом, чем ниже ликвидность объекта инвестиций, тем выше возможные финансовые потери в процессе его трансформации в денежные средства, тем выше риск.

Коэффициент чувствительности бета (b) используется для количественной оценки систематического (не диверсифицированного) риска, который, как известно, связан с общерыночными колебаниями цен и доходности.

В большинстве случаев этот показатель применяется при принятии решений о вложении инвестиций в ценные бумаги и характеризует неустойчивость доходов по каждому виду ценных бумаг относительно доходов по "среднему" полностью диверсифицированному портфелю ценных бумаг, за который может быть принят весь рынок ценных бумаг.

При наличии статистических данных о доходности конкретного (i-го) вида ценных бумаг коэффициент b можно определить из выражения:

cov (Di,Dm) ρ(Di,Dm) s(Di)

bi = = =

bi = = =

s2 (Dm) s (Dm)

n

S (Dmj - `Dm) (Dij -`Di)

j=1

=

=

n

S (Dmj -`Dm)2

j=1

где: Di, Dm - соответственно доходность i- го вида акций и среднерыночная доходность акций;

cov (Di,Dm) - ковариация доходности i - го вида акций и среднерыночной доходности акций;

r (Di, Dm) - коэффициент корреляции доходности i- го вида акций и среднерыночной доходности акций;

s 2 (Dm) - дисперсия среднерыночной доходности акций;

s (Di), s (Dm) - соответственно среднеквадратическое отклонение i -го вида акций и среднерыночной доходности акций;

n - количество интервалов времени в рассматриваемом периоде (объем выборки);

Dij, Dmj - соответственно доходность i - го вида акций и среднерыночная доходность акций за j-й интервал времени;

`Di, `D m - соответственно средняя доходность i - го вида акций и средняя среднерыночная доходность акций за весь рассматриваемый период.

Для характеристики коэффициента чувствительности бета используется следующая шкала (табл. 3.2):

Таблица 3.2 Характеристика значений коэффициента b

| Значение коэффициента | Характеристика степени риска |

| b = 0 | Риск отсутствует |

| 0 < b < 1 | Риск ниже среднерыночного |

| b = 1 | Риск на уровне среднего по рынку для данного вида вложения |

| 1 < b = 2 | Риск выше среднерыночного |

Диапазон значений от 0 до 2 рекомендуется также использовать при оценке коэффициента b экспертным путем.

Как правило, в экономически развитых государствах расчетом показателей риска занимаются специализированные компании. Значения доходности и коэффициента b акций ведущих компаний, а также среднерыночной доходности регулярно публикуются в финансовой периодической печати.

Важным практическим значением коэффициента b является возможность его использования для оценки того, насколько ожидаемый доход по конкретному виду акций компенсирует рискованность вложений в эти акции. Другими словами, он позволяет определить, какой должна быть доходность рисковой акции (D´ i) в зависимости от среднерыночной доходности (D m), сложившейся в настоящий момент на фондовом рынке, и доходности безрисковых вложений (Do).

Для этого используется следующее выражение:

D´ i = Do + b (Dm - Do ).

Здесь Do принимается в качестве минимальной ставки доходности, т.к. в данном случае премия за риск равна нулю. В качестве Do может быть принята ставка Центрального банка по государственным долговым ценным бумагам.

Следует отметить, что коэффициент b используется также при принятии решений о вложении инвестиций в определенную отрасль экономики. Он показывает уровень колебаний или отклонений в результате деятельности отрасли по отношению к результатам деятельности рынка или всей экономики. При b = 1 - состояние отрасли нормальное, b > 1 - отрасль подвержена повышенным изменением и колебаниям.