2015-03-20

2015-03-20 4214

4214| Уровень производства и дохода (Y=DI), млрд руб. | С, млрд руб. | S, млрд руб. | АРС | APS | МРС | MPS | |

| 5 | 6 | 7 | |||||

| А | -50 | 1,08 | -0,08 | — | — | ||

| В | 1,00 | 1,00 | 0,00 | ||||

| С | 0,98 | 0,02 | 0,85 | 0,15 | |||

| D | 0,95 | 0,05 | 0,75 | 0,25 | |||

| Е | 0,92 | 0,08 | 0,64 | 0,36 | |||

| F | 0,89 | 0,11 | 0,59 | 0,41 |

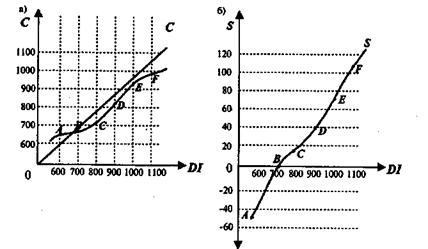

На графиках показана взаимосвязь между располагаемым доходом и потреблением и сбережениями. На рис. 5.3.а в каждой точке биссектрисы доход (DI) равен потреблению. Такой доход называется пороговым (у нас это 700 млрд.. руб.). Если потребление меньше предполагаемого дохода, то график функции потребления принимает форму кривой С.

Рис. 5.3. Графики потребления (а) и сбережений (б)

График 5.3.а показывает, что не весь располагаемый доход идет на потребление, а лишь его определенная часть. Величину потребления показывает расстояние от оси DI до кривой потребления, а величина сбережений - расстояние от кривой потребления до биссектрисы.

График сбережений 5.3.б строится путем вычитания потребления из соответствующих значений биссектрисы. Отсутствие сбережений показано ниже линии располагаемого дохода, а их наличие — выше данной прямой.

Доля располагаемого дохода, которую домашние хозяйства расходуют на потребительские товары и услуги, называется средней склонностью к потреблению (АРС), а соответственно доля располагаемого дохода, идущая на сбережения, — средней склонностью к сбережению (APS). Рассчитываются они по формулам

АРС =  , (5.2.)

, (5.2.)

APS =  (5.3.)

(5.3.)

где АРС — средняя склонность к потреблению;

APS — средняя склонность к сбережению;

С — величина потребительских расходов;

S — величина сбережений.

Согласно данным табл. 5.1 рассчитаем эти показатели и занесем их в графы 4 и 5. Надо еще рассчитать предельную склонность к потреблению (МРС) и предельную склонность к сбережению (MPS). Первая показывает долю прироста расходов на потребительские товары и услуги в любом изменении располагаемого дохода, а вторая — долю прироста сбережений в любом изменении располагаемого дохода. Рассчитываются эти показатели по формулам

МРС=  (5.4.)

(5.4.)

МРS=  (5.5.)

(5.5.)

где МРС — предельная склонность к потреблению;

— прирост потребительских расходов;

— прирост потребительских расходов;

MPS — предельная склонность к сбережению;

- прирост сбережений домохозяйств.

- прирост сбережений домохозяйств.

Согласно данным табл. 5.1 рассчитаем эти показатели и занесем их в графы 6 и 7.

Сумма МРС и MPS для любого изменения в располагаемом доходе всегда должна быть равной единице, так как прирост дохода может идти либо на потребление, либо на сбережения.

МРС + MPS = 1, a MPS = 1 - МРС. (5.6)

Зная эти понятия, можно выразить простейшие функции потребления и сбережений.

Простейшая функция потребления имеет вид:

С = а + b • DI, (5.7)

где С — потребительские расходы;

а — автономное потребление, величина которого не зависит от размеров текущего располагаемого дохода;

b - предельная склонность к потреблению;

DI — располагаемый доход.

Простейшая функция сбережения имеет вид:

S = - а + (1 - b) • DI, (5.8)

где S - сбережения домохозяйств;

а — автономное потребление;

(1—b) — предельная склонность к сбережению;

DI — располагаемый доход.

Итак, согласно кейнсианской теории, величина располагаемого дохода домашних хозяйств является основным фактором, определяющим динамику потребления и сбережений. На динамику потребления и сбережений влияют и другие факторы: богатство, накопленное в домашнем хозяйстве, уровень цен, экономические ожидания и др.

Если потребительские расходы как первый компонент совокупного спроса относительно стабильны, то второй компонент - инвестиции, - наоборот, изменчивы.

Инвестиционный спрос представляет собой намерения или планы фирм по увеличению своего физического капитала (заводов, машин), а также товарных запасов. Роль инвестиций велика и состоит в том, что:

1) изменение величины инвестиционных расходов может оказать решающее воздействие на совокупный спрос и таким образом на объем производства и занятость;

2) чистые инвестиции ведут к увеличению запаса капитала. Расширение производственных мощностей обусловливает увеличение потенциального объема производства и экономический рост в долговременной перспективе.

На объем инвестиций влияет ряд факторов:

• ожидаемая норма чистой прибыли от инвестиций;

• реальная ставка банковского процента;

• уровень налогообложения;

• изменения в технологии производства;

• наличный основной капитал;

• динамика совокупного дохода.

Под инвестициями в экономической теории принято понимать использование сбережений для создания новых производственных мощностей и других капитальных активов. В состав инвестиций входят все затраты на приобретение машин и оборудования, осуществление строительно-монтажных работ, изменение запасов. Купля-продажа ценных бумаг к инвестициям прямого отношения не имеют и означают только передачу из рук в руки титула собственности на уже существующие активы. Осуществление инвестиций непосредственно связано с товарным рынком, тогда как купля-продажа ценных бумаг — с фондовым рынком.

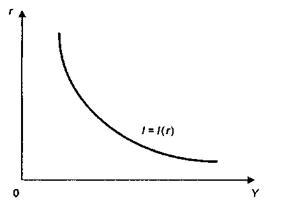

Поскольку инвестиции — один из компонентов совокупных расходов, то по сравнению со сбережениями они влияют на объем эффективного спроса прямо противоположным образом: если сбережения сокращают спрос, то инвестиции его увеличивают. Поэтому кейнсианцы исходят из возможности компенсирования падающей склонности к потреблению наращиванием инвестиционных расходов. Решая для себя вопрос о целесообразности инвестиций, каждый предприниматель будет сравнивать возможный выигрыш от вложений (норму ожидаемой чистой прибыли Р') с реальной ставкой процента r. При этом он будет принимать во внимание не только издержки капиталовложений и процент (если используются заемные средства), но и альтернативную стоимость инвестиций (даже если вкладывает свои собственные средства). Другими словами, предприниматель будет сравнивать различные инвестиционные проекты по прибыльности. Однако прежде всего инвестиции — функция реальной ставки процента: I=I(r).

Эта убывающая функция представлена на рис. 5.4.

Рис. 5.4. Кейнсианская модель инвестиций

Всего вышеизложенного, однако, пока недостаточно, чтобы ввести функцию инвестиций в кейнсианский анализ. Доя этого надо определить зависимость объема инвестиций от размеров НД. Неоднократные попытки статистическим путем найти строгую зависимость этих показателей не увенчались успехом, хотя вполне логично предположить, что с ростом НД расширяются инвестиционные возможности фирм и наоборот.

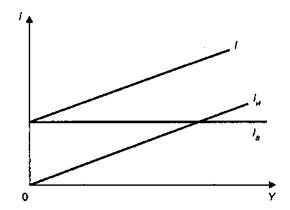

Характер воздействия инвестиций на экономический рост, на цикличность развития производства и обратное влияние прироста НД на инвестиционный процесс ставят проблему разграничения инвестиций по видам. Если исключить инвестиции, идущие на возмещение выбывающих капитальных товаров (т. е. амортизацию), то оставшиеся чистые инвестиции (накопление) могут носить автономный или индуцированный характер (Iа и Iи). Под автономными инвестициями понимаются затраты на образование нового капитала, не зависящие от изменений НД. Наоборот, сами эти инвестиции и их изменение оказывают влияние на рост или падение НД. Причины появления автономных инвестиций — внешние факторы: скачкообразность технического прогресса, изменение вкусов, прирост населения, расширение внешних рынков и т. п. В большинстве случаев источник финансирования автономных инвестиций — госбюджет, а точнее, его дефицит. Кроме того, источником /а могут быть внешние займы.

Рис. 5.5. Графики автономных и индуцированных чистых инвестиций

График автономных инвестиций в координатах кейнсианской модели будет горизонтальной линией (рис. 5.5). Отличие индуцированных инвестиций от автономных состоит прежде всего в том, что они зависят от величины НД, а точнее, от его прироста:

I и = f( ). Зависимость прироста индуцированных инвестиций от роста НД отражается предельной склонностью к инвестированию:

). Зависимость прироста индуцированных инвестиций от роста НД отражается предельной склонностью к инвестированию:

(5.5)

(5.5)

Именно эта зависимость придает графикам индуцированных чистых инвестиций незначительный положительный наклон (рис. 2.6).