2015-04-01

2015-04-01 4463

4463Коммерческие банки (КБ), выступая в настоящее время II уровнем кредитной системы, появились достаточно давно.

История древних веков не оставила полных сведений о том, когда возникли банки и какие операции они выполняли. Первые банки, по мнению одних ученых, возникли в условиях мануфактурной стадии капитализма и появились в отдельных итальянских городах (Венеция, Генуя) в XIV и XV вв. Другие специалисты считают, что банки возникли в более ранний период -при феодализме.

Слово «банк» заимствовано из итальянского «banco» - «стол». С 1707г. эти «банкостолы» устанавливались на площадях, где проходила торговля товарами. Она велась с использованием разнообразных монет, в связи с чем требовались специалисты, которые бы разбирались в множестве монет.

Понятие банка, закрепившееся в нашем понимании, отождествлялось с менялами и их особыми столами и в Древней Греции, где банкиры назывались трапезидами (от слова «трапеза», означающего «стол»). Трапезы были и в Древнем Риме, где существовали менсарии (от латинского слова «mensa» - стол), занимавшиеся обменом валют. Таким образом, банки возникли на основе «меняльного дела» - обмена денег различных городов и стран.

Однако если следовать данной трактовке происхождения банка, то возникает вопрос: кто выполнял операции с деньгами внутри государства?

По свидетельству историков, операциями с деньгами занимались либо отдельные лица, либо церковные учреждения. Храмы были надежным местом для хранения ценностей.

Начало деятельности банков в России относится к середине XVIII в. Их предшественницей считается Монетная канцелярия, основанная в Петербурге в 1733г. и предназначенная для выдачи ссуд.

Современные коммерческие банки - это кредитные организации, которые согласно российскому банковскому законодательству имеют исключительное право осуществлять следующие операции:

- привлекать во вклады средства юридических и физических лиц;

- размещать денежные средства от своего имени и за свой счет на условиях возвратности, срочности и платности;

- открывать и вести банковские счета юридических и физических лиц и др. операции.

В настоящее время банки проводят до 300 видов операций. Это операции с ценными бумагами и валютой, оказание различного вида консалтинговых услуг экономического характера, различные финансовые услуги.

Коммерческие банки стали основой как кредитной системы, так и экономики в целом.

Особенностью современного КБ является то, что он выступает как самостоятельный хозяйствующий субъект, обладающий статусом юридического лица, осуществляет на основе полученной от ЦБ лицензии посредническую деятельность в реализации специфических продуктов -кредита, ценных бумаг и валюты и имеет своей основной целью получение прибыли.

Именно это сформировало принципы его деятельности и следующие основные функции:

- аккумуляция и мобилизация временно свободных денежных средств;

- предоставление кредита;

- проведение расчетов и платежей в хозяйстве

- организация выпуска и размещения ценных бумаг и др.

Коммерческий банк в своей деятельности опирается на следующие принципы:

- прибыльность хозяйствования;

- максимальная работа всех ресурсов;

- принцип взаимной заинтересованности с партнерами;

- принцип - «все для клиента» и др.

Основой деятельности КБ выступает собственный капитал. По способу его формирования банки подразделяются на акционерные, кооперативные или паевые, государственные, муниципальные, частные, смешанные (капитал формируется на основе разных форм собственности), совместные (банк основывается на капитале разных стран).

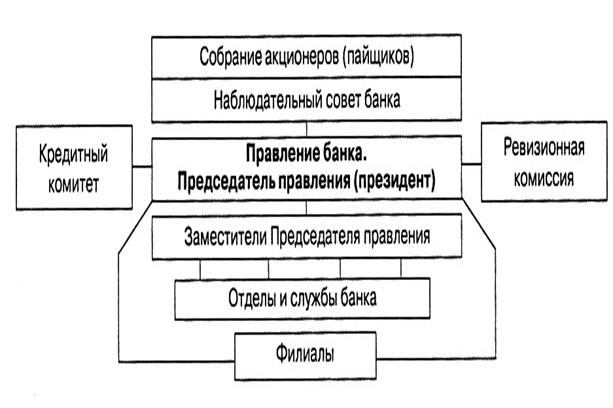

Общая схема управления КБ изображена на рис. 10.2.

Рис. 10.2. Схема управления коммерческим банком

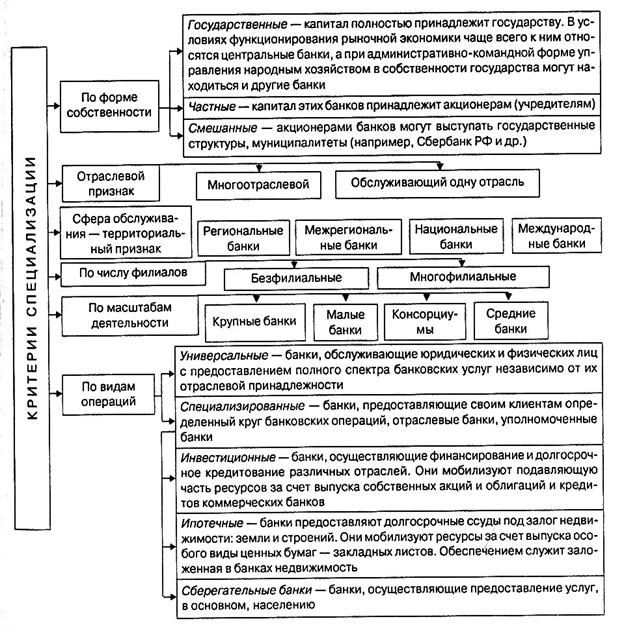

При всем единстве сущности банка на практике функционирует множество их видов. В зависимости от признаков структуризации банки можно классифицировать следующим образом (рис. 10.3).

В настоящее время преобладают акционерные банки с огромным капиталом, которые называют банковскими организациями, консорциумами или холдингами, имеющими не только филиальную сеть, но и ряд кредитных организаций, позволяющих увеличивать прибыль. Холдинги и консорциумы (банковские) - это банковские компании, способные контролировать деятельность многих коммерческих банков и кредитных организаций, входящих в их состав.

Рис. 10.3. Классификация банков

Основная деятельность коммерческого банка делится на две части - привлечение капитала и размещение среди своих клиентов. А все операции банка делятся на пассивные - привлечение денежных средств с помощью которых банк формирует свои ресурсы, активные - операции по размещению денежных средств с целью получения прибыли и активно - пассивные (комиссионные по поручению клиентов) (таблица 10.12).

Таблица 10.12