2015-04-06

2015-04-06 3869

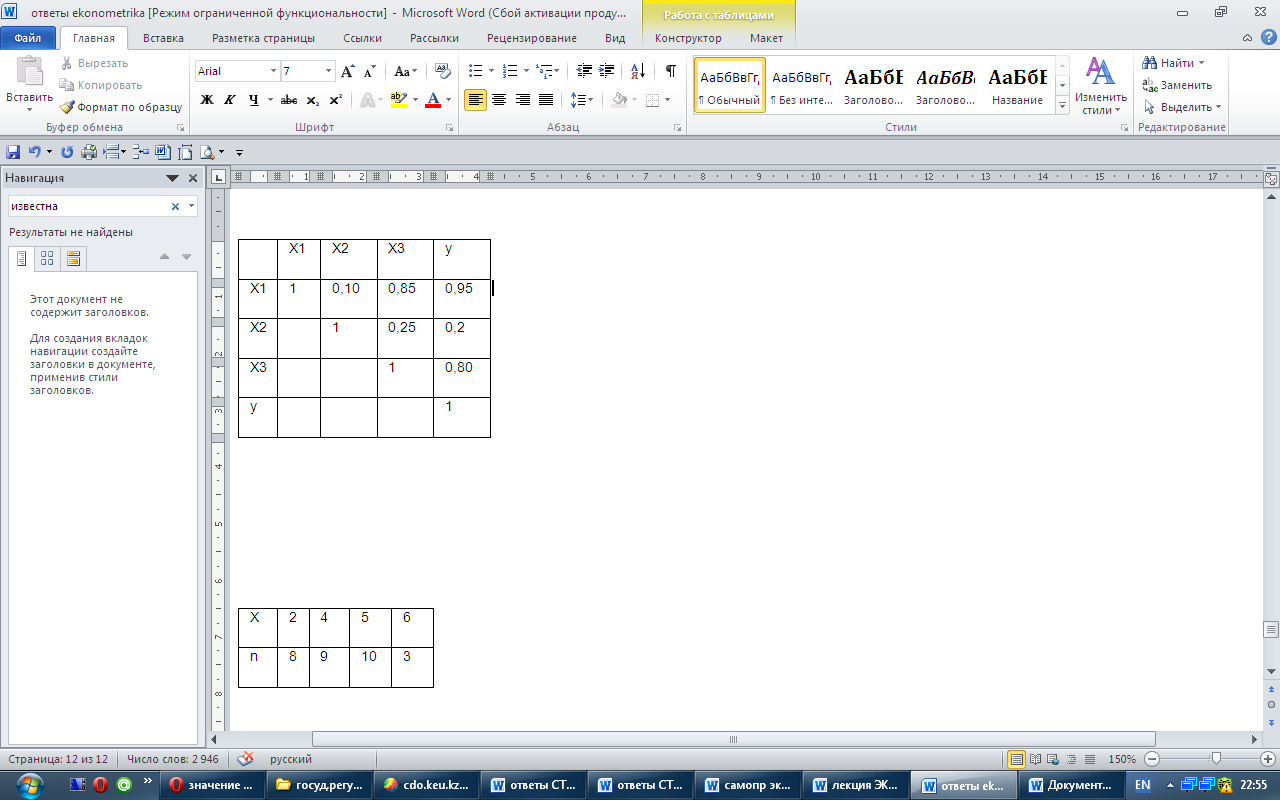

3869| X | |||||||||

| n |

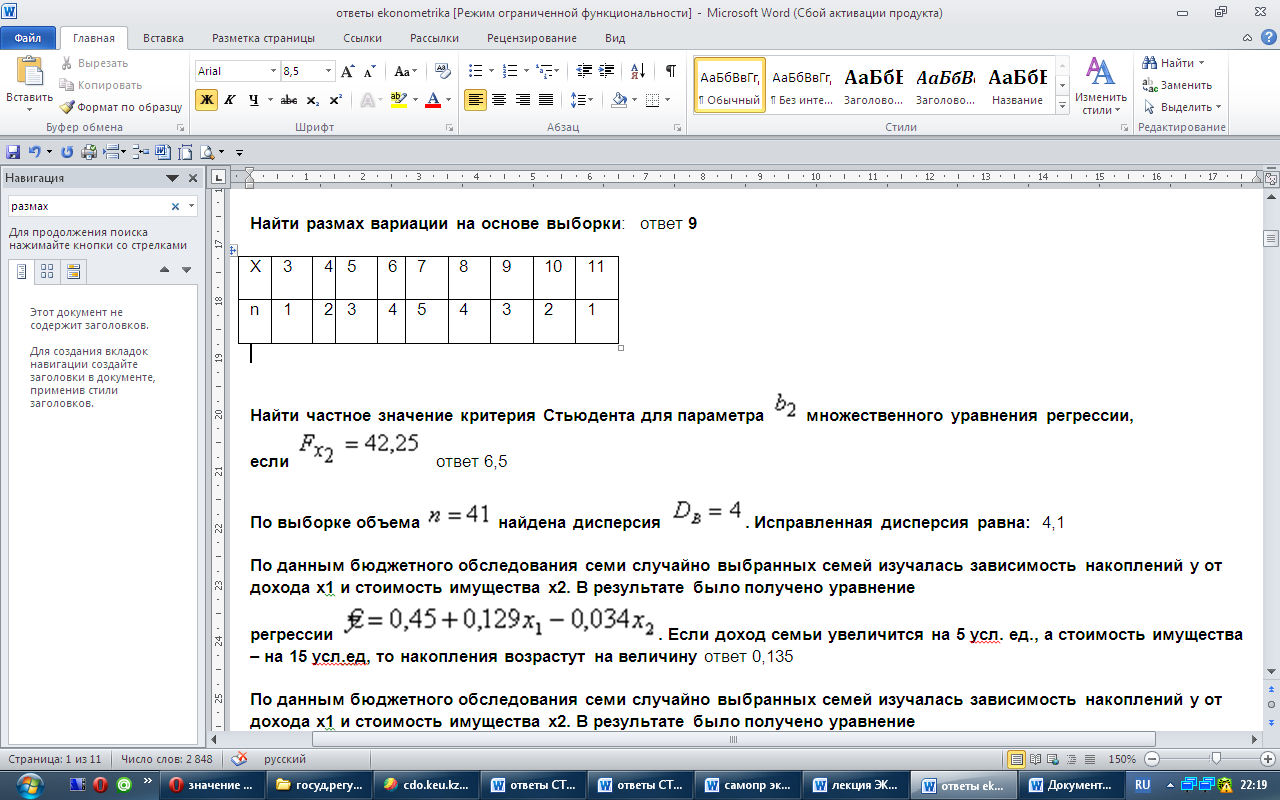

Найти частное значение критерия Стьюдента для параметра  множественного уравнения регрессии, если

множественного уравнения регрессии, если  ответ6,5

ответ6,5

По выборке объема  найдена дисперсия

найдена дисперсия  . Исправленная дисперсия равна: 4,1

. Исправленная дисперсия равна: 4,1

По данным бюджетного обследования семи случайно выбранных семей изучалась зависимость накоплений у от дохода х1 и стоимость имущества х2. В результате было получено уравнение регрессии  . Если доход семьи увеличится на 5 усл. ед., а стоимость имущества – на 15 усл.ед, то накопления возрастут на величину ответ 0,135

. Если доход семьи увеличится на 5 усл. ед., а стоимость имущества – на 15 усл.ед, то накопления возрастут на величину ответ 0,135

По данным бюджетного обследования семи случайно выбранных семей изучалась зависимость накоплений у от дохода х1 и стоимость имущества х2. В результате было получено уравнение регрессии . Если доход семьи возрастет на 10 усл. ед., а стоимость имущества не изменится, то накопления возрастут на величину: 1,29

Последовательность значений вариант, расположенных в возрастающем порядке, называется вариационным рядом

При использовании критерия Дарбина-Уотсона проверяется нулевая гипотеза: об отсутствии автокорреляции первого порядка

Причина гетероскедастичности: исследование неоднородных объектов

Составьте двухфакторную линейную модель регрессии, если определители матрицы коэффициентов системы нормальных уравнений, вычисленные по методу Крамера равны:  ответ

ответ

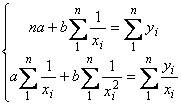

Составьте систему нормальных уравнений для определения коэффициентов двухфакторной модели регрессии, если

ответ

ответ

Способ корректировки гетероскедастичности: метод взвешенных наименьших квадратов

Укажите верную формулу метода произведений

Укажите систему нормальных уравнений метода наименьших квадратов для гиперболы

Укажите тест, используемый для обнаружения гетероскедастичности Голдфелда-Квандта

Укажите условие, при выполнении которого считается, что факторы, входящие во множественную модель регрессии, мультиколлинеарны

Укажите формулу для определения выборочной дисперсии

Укажите формулу для определения медианы, если объем выборки является нечетным числом  +1

+1

ответ Me = xk+1

Укажите формулу для определения медианы, если объем выборки является четным числом ответ

Чему равно количество степеней свободы для множественной линейной регрессии y=f(x1,x2,x3)с 20 наблюдениями? ответ16

Число степеней свободы t-статистики для проверки значимости параметров модели  равно: n-m-1

равно: n-m-1

Вариационный ряд значений выборки и соответствующих им частот называется-статистическим распределением

Верхнее табличное критическое значение для критерия Дарбина-Уотсона 1,41, нижнее 1,2. Нулевая гипотеза об отсутствии автокорреляции отвергается, если расчетное значение статистики d: 0,9

Верхнее табличное критическое значение для критерия Дарбина-Уотсона 1,41, нижнее 1,2. Нулевая гипотеза об отсутствии автокорреляции принимается, если расчетное значение статистики d: 1,7

Вся исследуемая совокупность однородных объектов называется генеральной совокупностью

Гетероскедастичность остатков возникает в том случае, если с увеличением объясняемой переменной варьирование остатков: возрастает

Гетероскедастичностью называется:неоднородность дисперсий признака

Гомоскедастичностью называется:однородность дисперсий признака

Для временного ряда остатков et (t=1,2,…,20), et=10475, e20=5, (et-et-1)2=19950..Значение статистики Дарбина-Уотсона для ряда остатков равно: 1,9

Для временного ряда остатков et (t=1,2,…,30), et=500, (et-et-1)2=250. Значение статистики Дарбина-Уотсона для ряда остатков равно 0,5

Если каждый элемент генеральной совокупности имеет одинаковую вероятность попасть в выборку, то такая выборка называется репрезентативной

Если расчетное значение статистики Дарбина-Уотсона больше верхнего табличного критического значения du, но меньше 2, то при заданном уровне значимости:нулевая гипотеза об отсутствии автокорреляции принимается

Если расчетное значение статистики Дарбина-Уотсона меньше нижнего табличного критического значения dL, то при заданном уровне значимости:нулевая гипотеза об отсутствии автокорреляции отвергается

Значение статистики Дарбина-Уотсона (DW) для временного ряда остатков e1,e2,…,en связано с коэффициентом автокорреляции первого порядка r приближенным равенством: DW~2(1-r)

Значение статистики Дарбина-Уотсона (DW) для временного ряда остатков e1,e2,…,en определяется выражением:

DW=(et-et-1)2 / et2

Значение статистики Дарбина-Уотсона для ряда остатков равно:0,5

Значение статистики Дарбина-Уотсона может принимать значение:1,7

Значение статистики Дарбина-Уотсона не может принимать значение:-1

К недостаткам критерия Дарбина-Уотсона относятся:наличие области неопределенности

Какое из следующих утверждений верно: вследствие гетероскедастичности оценки остаются несмещенными

Какое из следующих утверждений ложно? Вследствие гетероскедастичности: дисперсии оценок остаются несмещенными

Количественное значение признака в выборке называется вариантой

Корреляционная зависимость между текущими уровнями некоторой переменной и уровнями этой же переменной, сдвинутыми на несколько периодов времени назад называется автокорреляция

Коэффициент детерминации равен r2xy

Ложный ноль – это варианта с наибольшей частотой

Множество из n объектов, отобранных случайным образом из генеральной совокупности, называется-выборочной совокупностью

Найдите дисперсию, если известно, что Ответ: 3,96

Найдите значение индекса корреляции, если Ответ: 0,55

Найдите значение индекса корреляции, если Ответ: 0,89

Найдите значение индекса корреляции, если Ответ: 0,96

Найдите значение индекса корреляции, если (y-y~)2=28,5, (y-y)2=30 Ответ: 0,22

Найдите значение индекса корреляции, если Ответ: 0,58

Найдите значение индекса корреляции, если Ответ: 0,65

Найдите значение индекса корреляции, если (y-y~)2=52,48, (y-y)2=98,32 Ответ: 0,68

Найдите значение индекса корреляции, если Ответ: 0,92

Найдите значение коэффициента эластичности, если Ответ: 0,23%

Найдите значение коэффициента эластичности, если Ответ: 0,59%

Найдите значение коэффициента эластичности, если Ответ: 0,86%

Найдите значение коэффициента эластичности, если Ответ: 0,93%

Найдите значение коэффициента эластичности, если Ответ: -0,973%

Найдите значение коэффициента эластичности, если Ответ: 1,03%

Найдите значение коэффициента эластичности, если Ответ: 1,05%

Найдите значение коэффициента эластичности, если Ответ: 1,1%

Найдите значение коэффициента эластичности, если Ответ:0,41%

Найдите значение коэффициента эластичности, если Ответ:0,60%

Найдите значение коэффициента эластичности, если Ответ:0,71%

Найдите значения средних по совокупности коэффициентов эластичности, если Ответ:

Найдите значения средних по совокупности коэффициентов эластичности, если Ответ:

Найдите значения частных коэффициентов эластичности, если Ответ:

Найдите значения частных коэффициентов эластичности, если Ответ:

Найдите значения частных коэффициентов эластичности, если Ответ

Найдите линейный коэффициент корреляции для модели у=8,03+10х, если известно, что σх=134, σу=4950 Ответ: 0,27

Найдите наблюдаемое значение критерия Дарбина-Уотсона, если Ответ: 3,19

Найдите наблюдаемое значение критерия Дарбина-Уотсона, если Ответ: 4,28

Найдите наблюдаемое значение критерия Дарбина-Уотсона, если Ответ: 2,98

Найдите наблюдаемое значение критерия Дарбина-Уотсона, если Ответ: 5,33

Найдите наблюдаемое значение критерия Дарбина-Уотсона, если Ответ: 6,16

Найдите наблюдаемое значение критерия Дарбина-Уотсона, если Ответ: 0,55

Найдите наблюдаемое значение критерия Дарбина-Уотсона, если Ответ: 12,89

Найдите параметр для уравнения регрессии равносторонней гиперболы, если Ответ: 16

Найдите параметр для уравнения регрессии равносторонней гиперболы, если Ответ: 200

Найдите параметр для уравнения регрессии равносторонней гиперболы, если Ответ: 115,5

Найдите параметр для уравнения регрессии равносторонней гиперболы, если Ответ: -425,5

Найдите параметр для уравнения регрессии равносторонней гиперболы, если Ответ: 6,9

Найдите параметр для уравнения регрессии равносторонней гиперболы, если Ответ: -16,88

Найдите параметр для уравнения регрессии равносторонней гиперболы, если Ответ: 6,27

Найдите параметр для уравнения регрессии равносторонней гиперболы, если Ответ: -11,02

Найти коэффициент корреляции, если известно, что Ответ: 0,4

Найти коэффициент корреляции, если известно, что Ответ: -0,4

Найти наблюдаемое значение критерия Стьюдента для коэффициента корреляции r=0,98 уравнения парной линейной регрессии, если mr=0,14 Ответ: 7

Найти наблюдаемое значение критерия Стьюдента для коэффициента корреляции r=0,96 уравнения парной линейной регрессии, если mr=0,12 Ответ: 8

Найти наблюдаемое значение критерия Стьюдента для коэффициента корреляции уравнения парной линейной регрессии, если Ответ: 3,3

Найти наблюдаемое значение критерия Стьюдента для параметра a уравнения y=20,20+3,06x, если ma=5,05 Ответ: 4

Найти наблюдаемое значение критерия Стьюдента для параметра уравнения, если Ответ: 3

Найти наблюдаемое значение критерия Стьюдента для параметра уравнения, если Ответ: 3,2

Найти наблюдаемое значение критерия Стьюдента для параметра, уравнения, если Ответ: 6

Найти наблюдаемое значение критерия Стьюдента для параметра, уравнения, если Ответ: 8

Найти наблюдаемое значение критерия Стьюдента для параметра, уравнения, если Ответ: 3,3

Найти наблюдаемое значение критерия Стьюдента, для коэффициента корреляции уравнения парной линейной регрессии, если Ответ: 7

Найти наблюдаемое значение критерия Фишера для индекса корреляции двухфакторной линейной регрессии, если число наблюдений равняется 30Ответ: 32,36

Найти наблюдаемое значение критерия Фишера для индекса корреляции двухфакторной линейной регрессии, если число наблюдений равняется 20Ответ: 10,93

Найти наблюдаемое значение критерия Фишера для индекса корреляции двухфакторной линейной регрессии, если число наблюдений равняется 25Ответ: 70,42

Найти наблюдаемое значение критерия Фишера для индекса корреляции двухфакторной линейной регрессии, если число наблюдений равняется 40Ответ: 15,91

Найти наблюдаемое значение критерия Фишера для индекса корреляции двухфакторной линейной регрессии, если число наблюдений равняется 35Ответ: 24,86

Найти наблюдаемое значение критерия Фишера для коэффициента корреляции rxy = 0,72 парной линейной регрессии, если число наблюдений равняется 12 Ответ: 10,76 F=r2 *(n-2) / 1-r2

Найти наблюдаемое значение критерия Фишера для коэффициента корреляции rxy = 0,84 парной линейной регрессии, если число наблюдений равняется 10 Ответ: 19,17

Найти наблюдаемое значение критерия Фишера для коэффициента корреляции парной линейной регрессии, если число наблюдений равняется 7 Ответ: 32,01

Найти частное значение критерия Стьюдента для параметра множественного уравнения регрессии, если Ответ: 3,79

Найти частное значение критерия Стьюдента для параметра множественного уравнения регрессии, если Ответ: 6,3

Найти частное значение критерия Фишера для фактора x1, если Ryx1x2 = 0,84, ryx2=0,21, n=30 Ответ: 60,68

Найти частное значение критерия Фишера для фактора x1, если Ryx1x2 = 0,77, ryx2=0,54, n=20 Ответ: 12,58

Найти частное значение критерия Фишера для фактора x1, если Ryx1x2 = 0,84, ryx2=0,68, n=30 Ответ: 22,30

Найти частное значение критерия Фишера для фактора x1, если Ryx1x2 = 0,77, ryx2=0,75, n=20 Ответ: 1,27

Непостоянство дисперсий случайных отклонений называется гетероскедастичность

Нулевая гипотеза об отличии от нуля коэффициента b в уравнении парной линейной регрессии Y=a+bx+e проверяется с помощью статистики Стьюдента Н

улевая гипотеза при использовании критерия Дарбина-Уотсона:отсутствие автокорреляции первого порядка

Определите вид автокорреляции остатков, если DW=0,64, dL=0,88, dU=1,32 -положительная автокорреляция

Определите вид автокорреляции остатков, если DW=3,23, dL=0,88, dU=1,32 -отрицательная автокорреляция

Определите значения коэффициента в уравнении парной линейной регрессии, если. Ответ: -5,65

Определите значения коэффициента в уравнении парной линейной регрессии, если. Ответ: 36,83

Определите значения коэффициента в уравнении парной линейной регрессии, если Ответ: 7,8

Определите значения коэффициента в уравнении парной линейной регрессии, если Ответ: 0,1

Определите значения коэффициента в уравнении парной линейной регрессии, если. Ответ: 0,60

Определите значения коэффициента в уравнении парной линейной регрессии, если. Ответ: 4,34

Определите значения коэффициента корреляции для парной линейной регрессии, если. Ответ: 0,99

Определите значения коэффициента корреляции для парной линейной регрессии, если Ответ: 0,97

Определите значения коэффициента корреляции для парной линейной регрессии, если. Ответ: 0,23

Определите значения коэффициента корреляции для парной линейной регрессии, если. Ответ: 0,64

Определите значения коэффициента корреляции для парной линейной регрессии, если. Ответ: 0,41

Определите значения коэффициента корреляции для парной линейной регрессии, если. Ответ: 0,84

Определите значения коэффициента корреляции для парной линейной регрессии, если. Ответ: 0,95

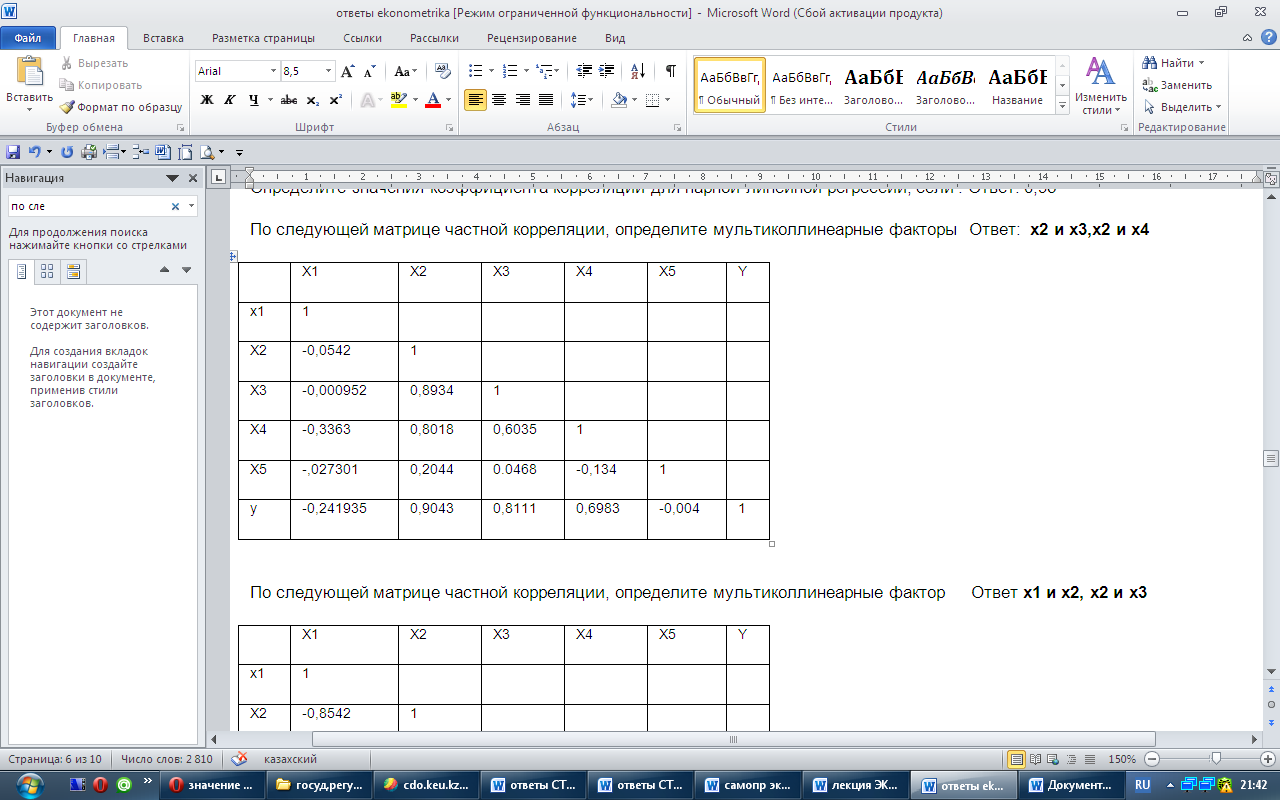

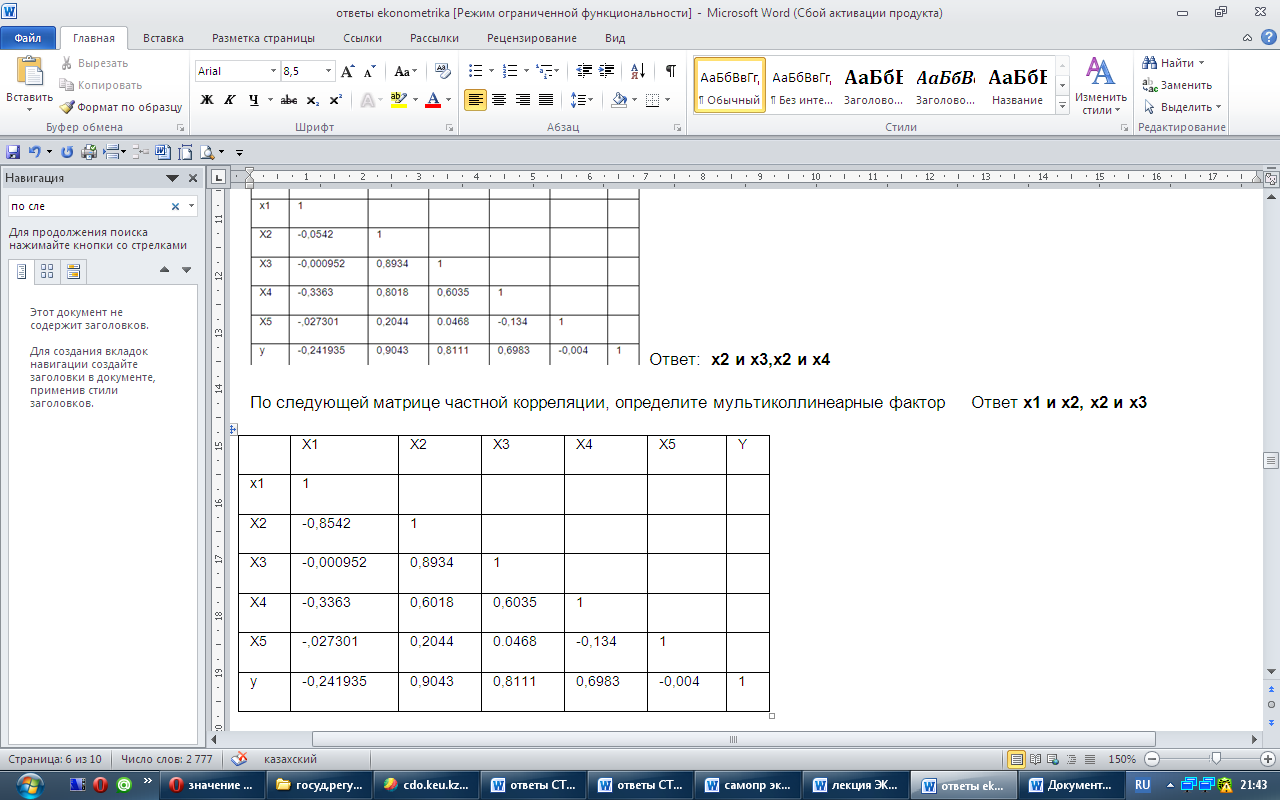

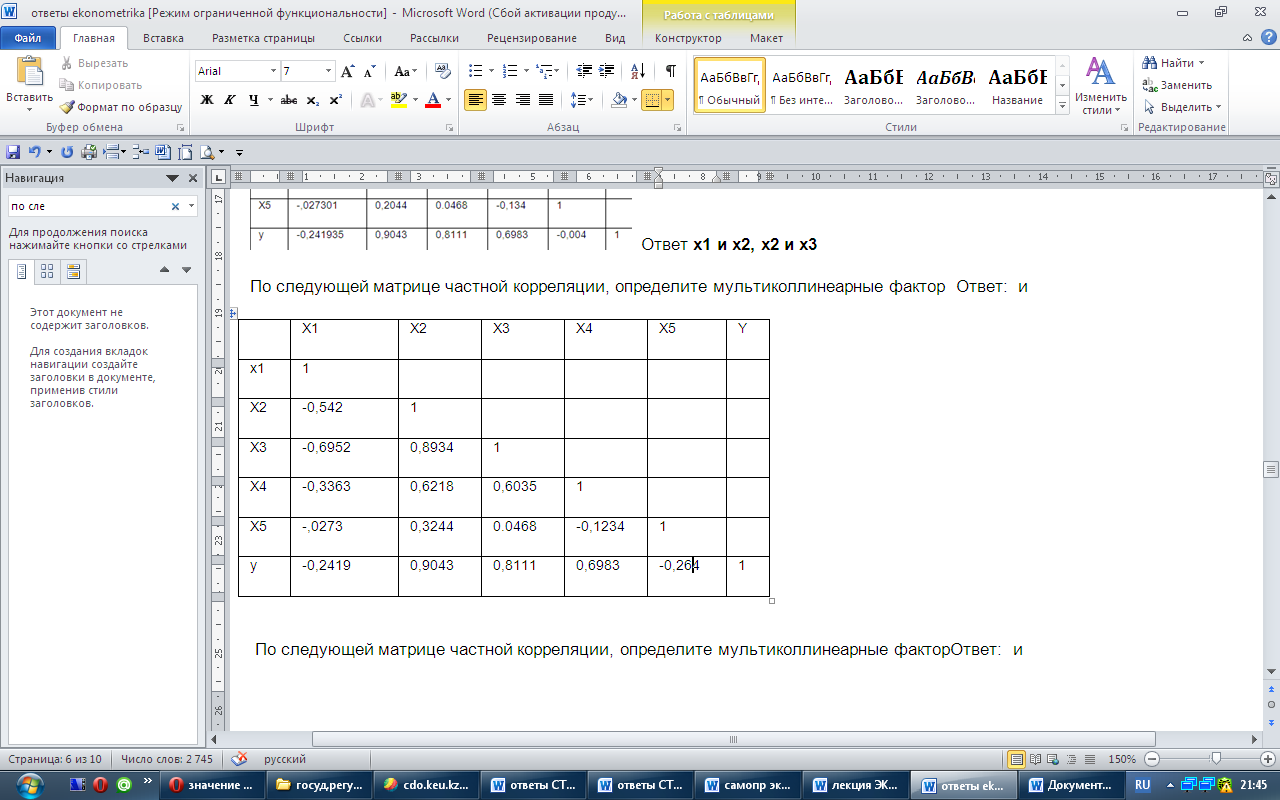

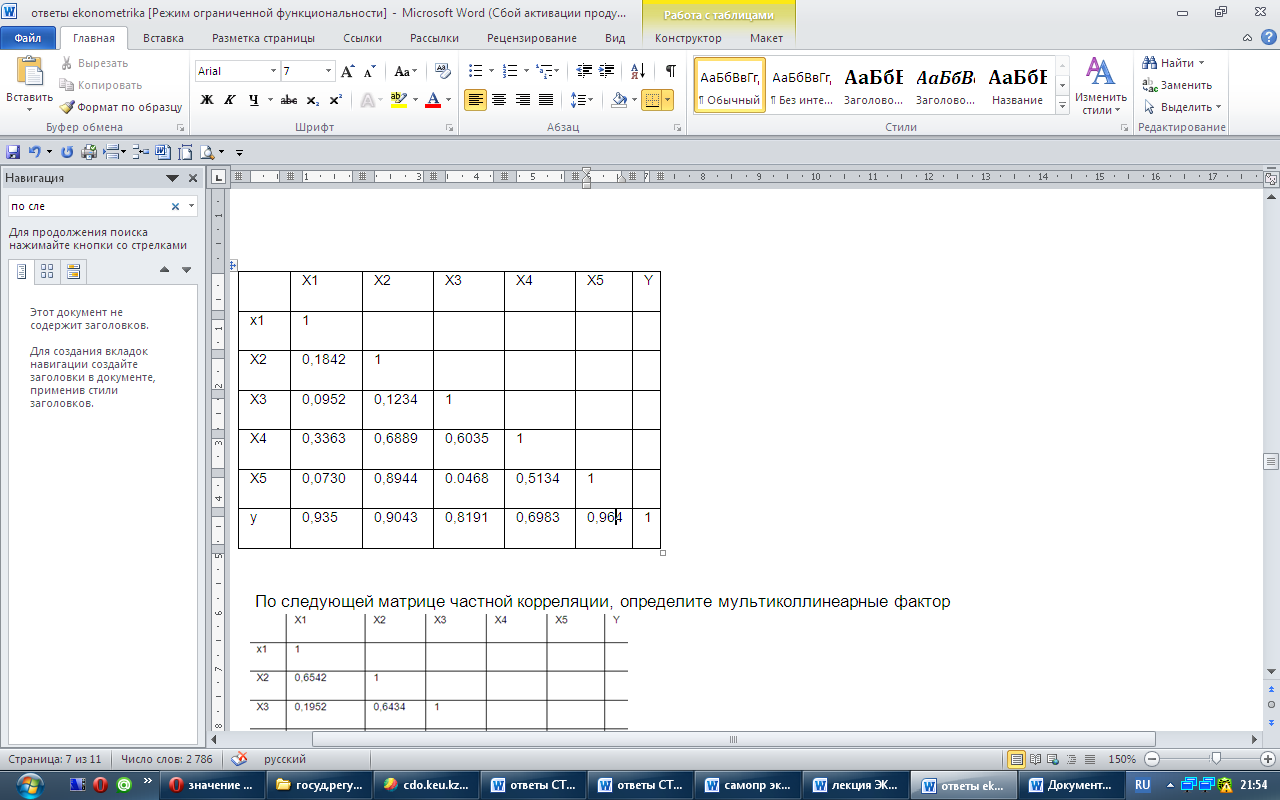

По следующей матрице частной корреляции, определите мультиколлинеарные факторы  Ответ: х2 и х3,х2 и х4

Ответ: х2 и х3,х2 и х4

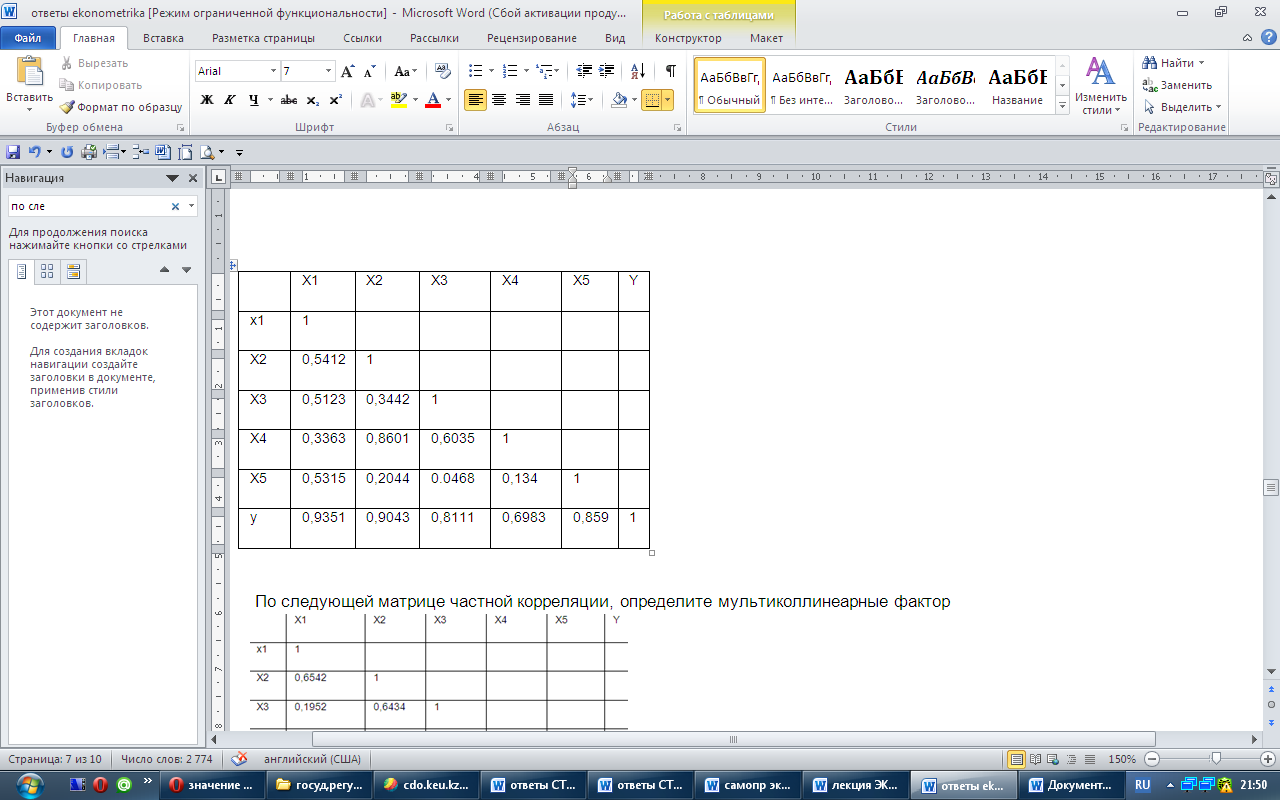

По следующей матрице частной корреляции, определите мультиколлинеарные фактор  Ответ х1 и х2, х2 и х3

Ответ х1 и х2, х2 и х3

По следующей матрице частной корреляции, определите мультиколлинеарные фактор  Ответ: х2 и х3

Ответ: х2 и х3

По следующей матрице частной корреляции, определите мультиколлинеарные фактор  Ответ: х4 и х5

Ответ: х4 и х5

По следующей матрице частной корреляции, определите мультиколлинеарные фактор

Ответ х2 и х4

Ответ х2 и х4

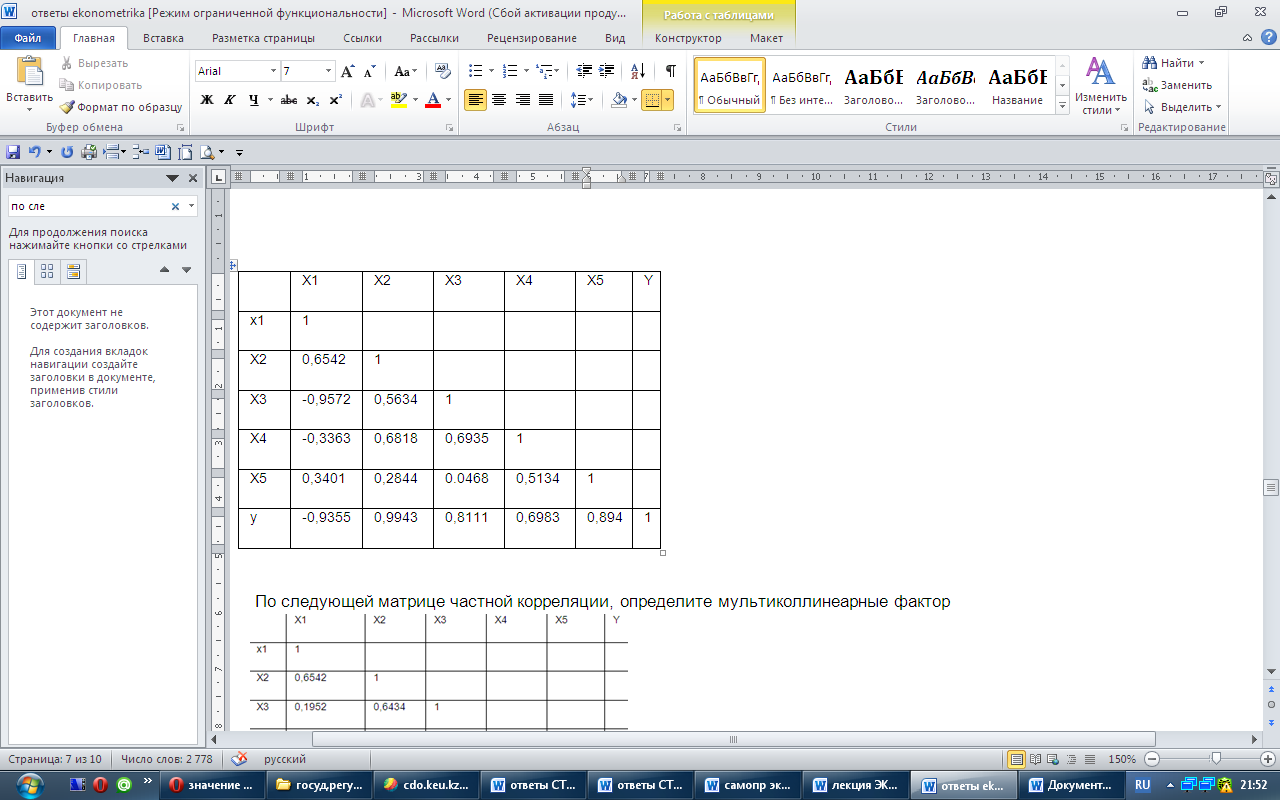

По следующей матрице частной корреляции, определите мультиколлинеарные фактор  Ответ х1 и х3

Ответ х1 и х3

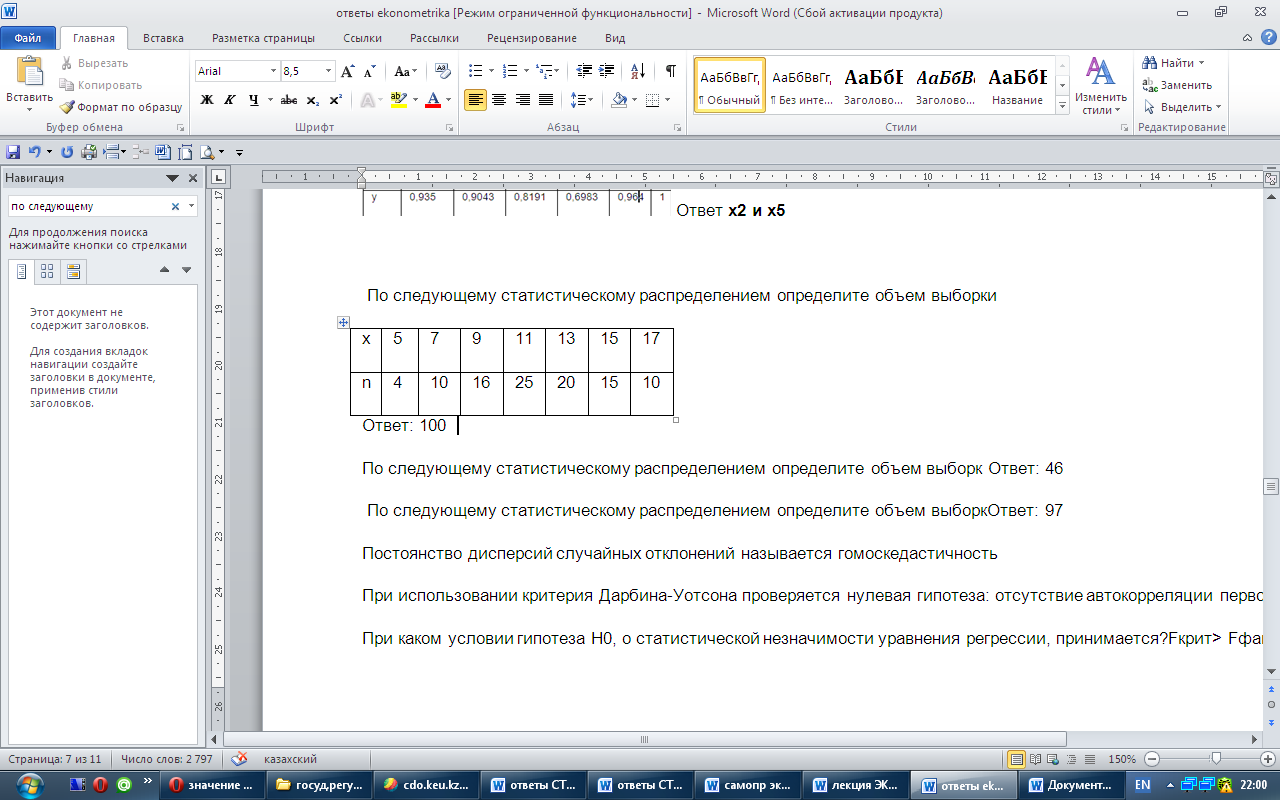

По следующей матрице частной корреляции, определите мультиколлинеарные фактор  Ответ х2 и х5

Ответ х2 и х5

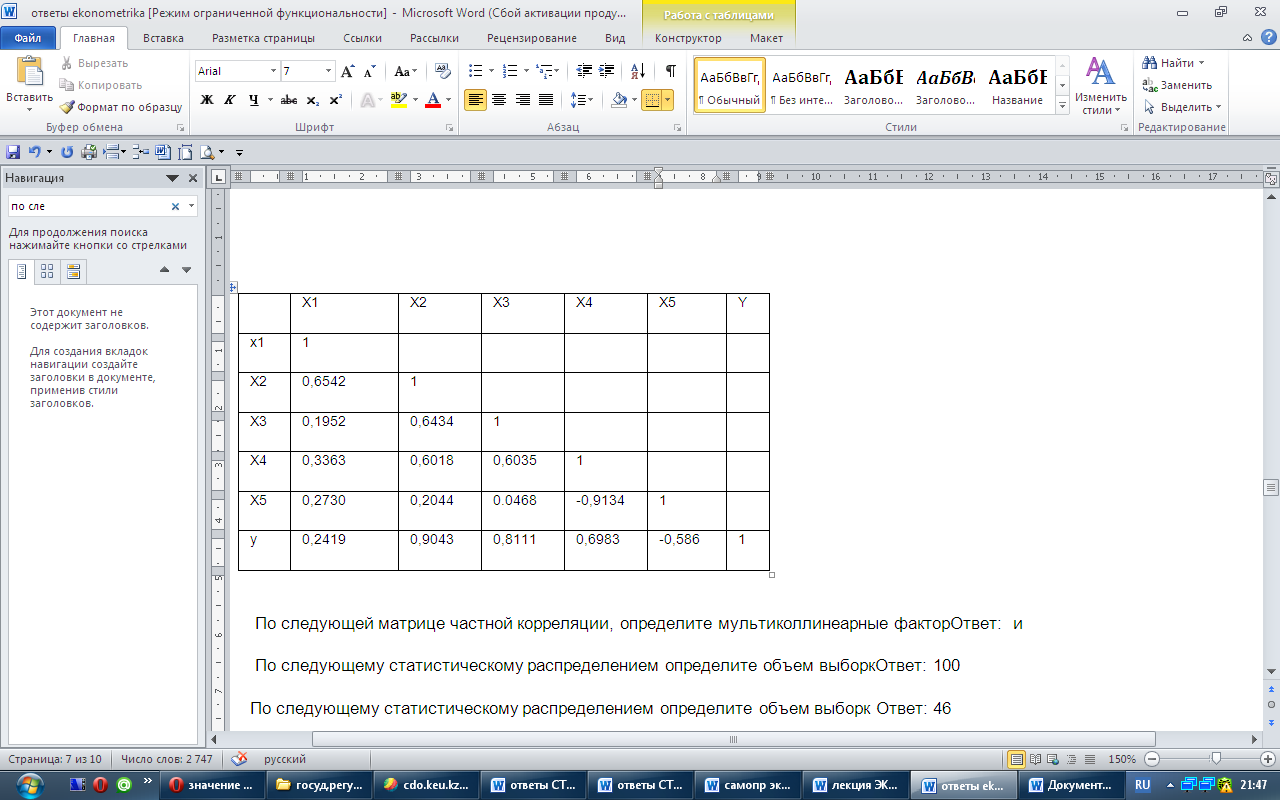

По следующему статистическому распределением определите объем выборки  Ответ: 100

Ответ: 100

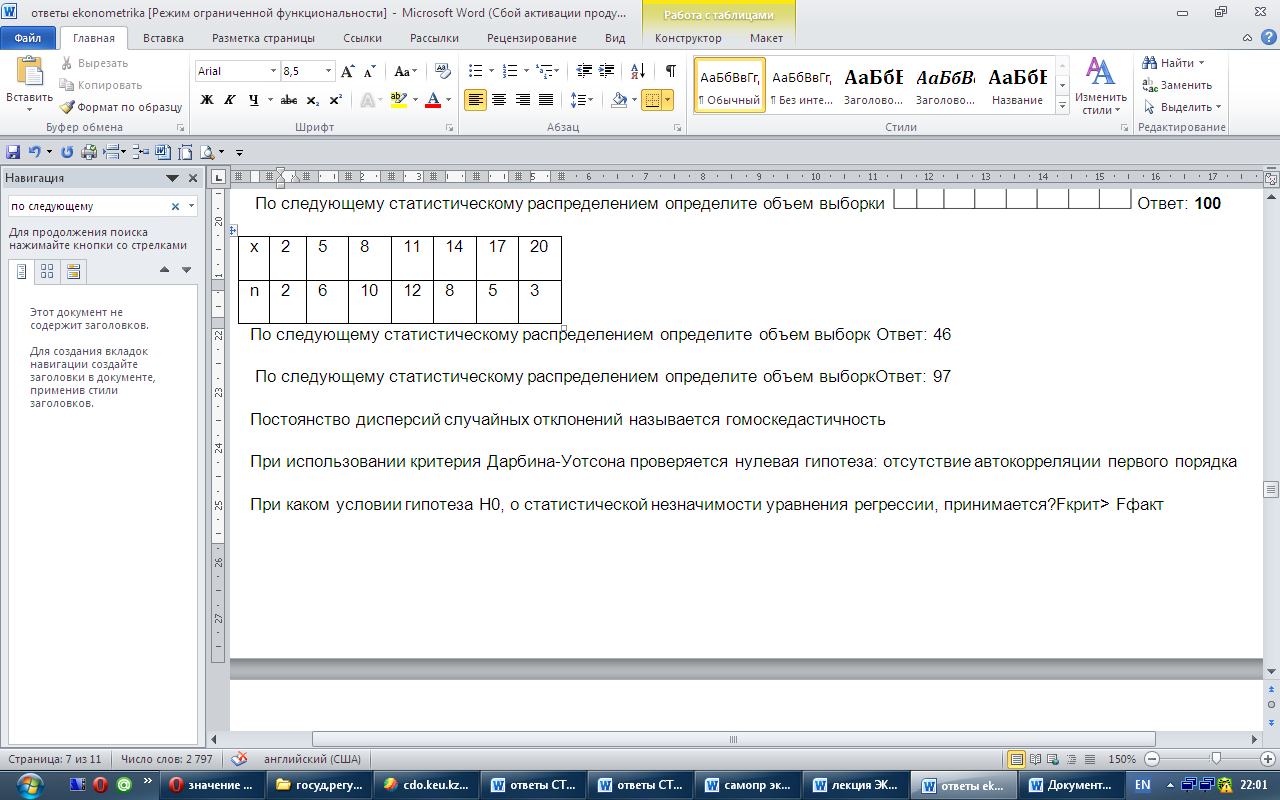

По следующему статистическому распределением определите объем выборк  Ответ: 46

Ответ: 46

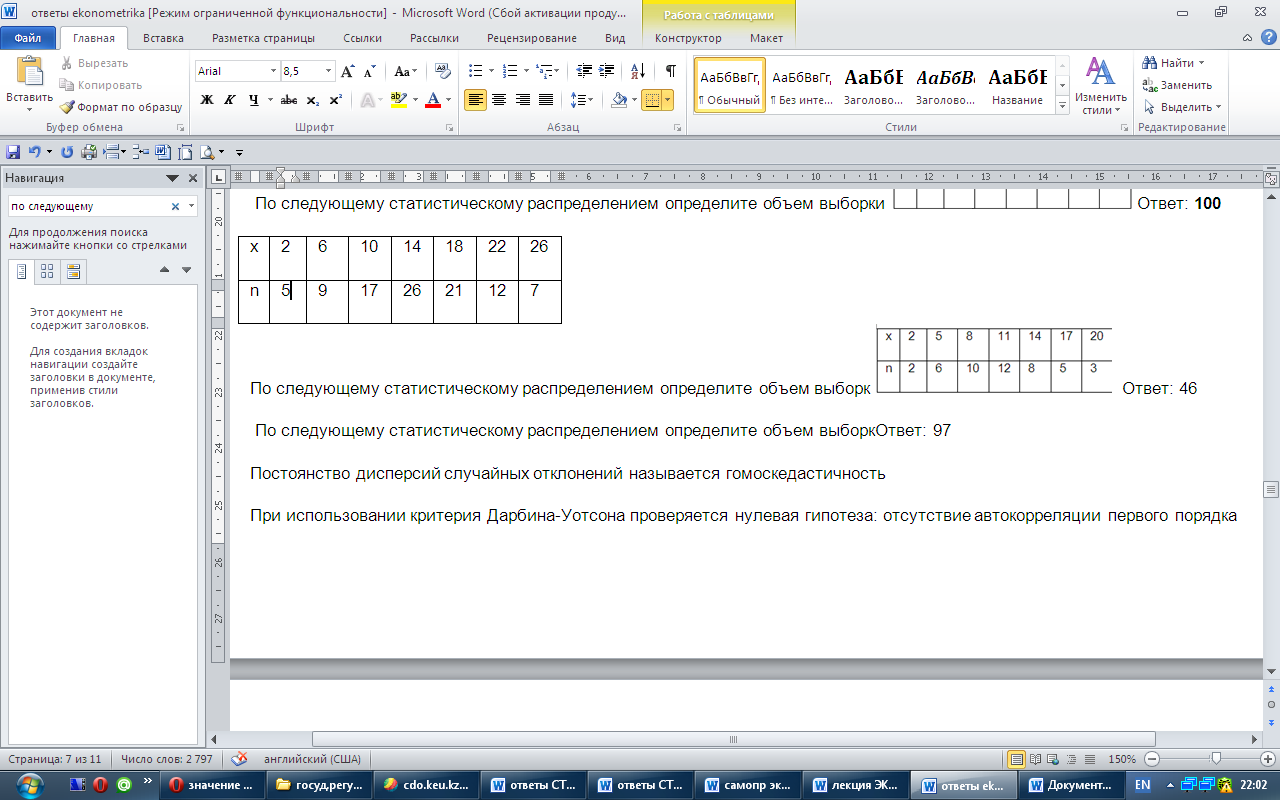

По следующему статистическому распределением определите объем выборк  Ответ: 97

Ответ: 97

Постоянство дисперсий случайных отклонений называется гомоскедастичность

При использовании критерия Дарбина-Уотсона проверяется нулевая гипотеза: отсутствие автокорреляции первого порядка

При каком условии гипотеза Н0, о статистической незначимости уравнения регрессии, принимается?Fкрит> Fфакт

Рассчитайте критерий Дарбина-Уотсона и оцените результат при 5%-ном уровне значимости, если известно, что dL=1,19; du=1,55 и et2=8277,63, (et-et-1)2 = 14723,6,. автокорреляция отсутствует

Расчетное значение статистики Дарбина-Уотсона для временного ряда остатков 1,2. Верхнее табличное критическое значение 1,5, нижнее 1,3. При заданном уровне значимости: нулевая гипотеза об отсутствии автокорреляции отвергается

Совокупность объектов, одинаковых в каком-либо отношении, но в то же время обладающих варьирующими признаками называется статистической совокупностью

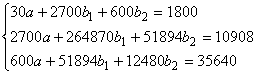

Составьте двухфакторную линейную модель регрессии, если Ответ:

Составьте двухфакторную линейную модель регрессии, если Ответ:

Составьте двухфакторную линейную модель регрессии, если Ответ:

Составьте двухфакторную линейную модель регрессии, если Ответ:

Составьте двухфакторную линейную модель регрессии, если Ответ:

Составьте двухфакторную линейную модель регрессии, если Ответ:

Составьте двухфакторную линейную модель регрессии, если Ответ:

Составьте двухфакторную линейную модель регрессии, если Ответ:

Составьте двухфакторную линейную модель регрессии, если Ответ:

Суммы квадратов отклонений фактических значений признака-результата от его расчетных значений для регрессий при проверке теста Голдфелда-Квандта соответственно равны S1=1254 и S2=453. Наблюдаемое значение статистики Фишера в этом случае имеет значение:2,77

Суммы квадратов отклонений фактических значений признака-результата от его расчетных значений для регрессий при проверке теста Голдфелда-Квандта соответственно равны S1=1254 и S2=453. Критическое значение статистики Фишера F(0,05;6;6)=4,28. При заданном уровне значимости: имеет место гомоскедастичность остатков

Суммы квадратов отклонений фактических значений признака-результата от его расчетных значений для регрессий при проверке теста Голдфелда-Квандта соответственно равны S1=1982 и S2=561. Наблюдаемое значение статистики Фишера в этом случае имеет значение:3,53

Суммы квадратов отклонений фактических значений признака-результата от его расчетных значений для регрессий при проверке теста Голдфелда-Квандта соответственно равны S1=1864 и S2=97. Критическое значение статистики Фишера F(0,05;6;6)=4,28. При заданном уровне значимости:имеет место гетероскедастичность остатков

Укажите верную формулу xB = M1 *h+C

Укажите верную формулу

Укажите верную формулу

Укажите критерий с помощью, которого оценивается автокорреляция остатков уравнения регрессии Дарбина-Уотсона

Укажите критерий, с помощью которого определяют достоверность гипотезы о соответствии выборочного распределения нормальному распределению критерий Пирсона

Укажите матрицу парных коэффициентов корреляции

Укажите метод, использующийся для устранения автокорреляции в остатках-обобщенный метод наименьших квадратов

Укажите метод, согласно которому по данным обследования выборки, взятой из генеральной совокупности, делается заключение о всей генеральной совокупности-выборочный метод

Укажите название ломаной линии с вершинами в точках (xk,nk), где xk – варианта,nk – ее частота полигоном частот

Укажите название ступенчатой фигуры, состоящей из прямоугольников с основаниями длиной h и высотой ni / h, где h - длина каждого частичного интервала. гистограмма

Укажите общий вид уравнения парной линейной регрессии y=a+bx

Укажите общий вид уравнения регрессии параболы 2-ой степени y=a+bx+cx2

Укажите общий вид уравнения регрессии равносторонней гиперболы y=a+b/x

Укажите общий вид уравнения регрессии степенной функции y=a*xb

Укажите общий вид уравнения регрессии экспоненты y=e a+b*x

Укажите промежуток, которому принадлежат значение коэффициента корреляции [-1;1]

Укажите тест, используемый для оценки гетероскедастичности Гольдфельда-Квандта

Укажите уравнение регрессии параболы второй степени, если Ответ:

Укажите уравнение регрессии параболы второй степени, если Ответ:

Укажите уравнение регрессии параболы второй степени, если Ответ:

Укажите уравнение регрессии параболы второй степени, если Ответ:

Укажите уравнение регрессии параболы второй степени, если Ответ

Укажите уравнение регрессии параболы второй степени, если Ответ:

Укажите уравнение регрессии параболы второй степени, если Ответ:

Укажите уравнение регрессии параболы второй степени, если Ответ:

Укажите уравнение регрессии параболы второй степени, если Ответ:

Укажите условие для наблюдаемого значения критерия Дарбина-Уотсона, при котором, автокорреляция остатков считается положительной DW < dL

Укажите условие для наблюдаемого значения критерия Дарбина-Уотсона, при котором, автокорреляция остатков считается отрицательной DW > 4-dL

Укажите условие при выполнении, которого в критерии Пирсона принимается гипотеза о нормальном распределении генеральной совокупности

Укажите условие при выполнении, которого считается, что факторы, входящие во множественную модель регрессии, мультиколлинеарны |rxixj| ≥ 0,7

Укажите формулу для определения индекса корреляции Укажите формулу для определения коэффициента в уравнении парной линейной регрессии

Укажите формулу для определения коэффициента в уравнении парной линейной регрессии

Укажите формулу для определения коэффициента автокорреляции остатков, где d – наблюдаемое значение критерия Дарбина-Уотсона

Укажите формулу для определения коэффициента корреляции для парной линейной регрессии

Укажите формулу для определения наблюдаемого значения критерия Пирсона

Укажите формулу для определения наблюдаемого значения критерия Фишера для уравнения регрессии параболы второй степени F=R2(n-3) / 2(1-R2)

Укажите формулу для определения наблюдаемого значения критерия Фишера для уравнения регрессии степенной функции F=R2(n-2) / (1-R2)

Укажите формулу для определения случайной ошибки коэффициента a корреляции уравнения парной линейной корреляции

Укажите формулу для определения случайной ошибки коэффициента уравнения парной линейной регрессии

Укажите формулу для определения случайной ошибки коэффициента уравнения парной линейной регрессии

Укажите формулу для определения среднего квадратического отклонения

Укажите формулу для определения среднего коэффициента эластичности для уравнения парной линейной регрессии Ответ:

Укажите формулу для определения среднего коэффициента эластичности для уравнения регрессии параболы второй степени Ответ:

Укажите формулу для определения среднего коэффициента эластичности для уравнения регрессии равносторонней гиперболы Ответ:

Укажите формулу для определения среднего коэффициента эластичности для уравнения регрессии степенной функции Ответ:

Укажите формулу для определения теоретических частот при использовании критерия Пирсона ni = (n*h/σB) * φ(xi – xB/σB)

Укажите формулу для определения условных вариант

Укажите формулу для определения числа степеней свободы в критерии Пирсона, если S – число групп, на которые разбита выборка K=S-3

Укажите этап эконометрического исследования, на котором определяются структура и свойства модели, а также возможна корректировка технического задания разработка теоретической модели

Укажите этап эконометрического исследования, на котором проводится проверка адекватности модели реальным процессам апробация и интерпретация результатов

Укажите явление, возникающее при построение моделей множественной линейной регрессии и заключающиеся в наличие линейной взаимосвязи двух или нескольких объясняющих переменных-мулътиколлинеарностъ

Уровень значимости α – это вероятность отвергнуть правильную гипотезу при условии, что она верна

Критическая область – это совокупность значения критерия, при которых отвергается нулевая гипотеза

Гипотеза, противоречащая нулевой называется конкурирующей

Гипотеза о виде неизвестного распределения или о параметрах известного распределения называется статистической

Укажите условие для коэффициента корреляции, при котором связь между Х и У считается средней тесноты 0,3<|rxy|≤0,65

Укажите условие для коэффициента корреляции, при котором связь между Х и У считается тесной 0,65<|rxy|≤0,8

Укажите условие для коэффициента корреляции, при котором связь между Х и У считается слабой 0,1<|rxy|≤0,3

Корреляционной зависимостью между двумя переменными величинами называется функциональная зависимость между двумя значениями одной из них и условным математическим ожиданием другой переменной

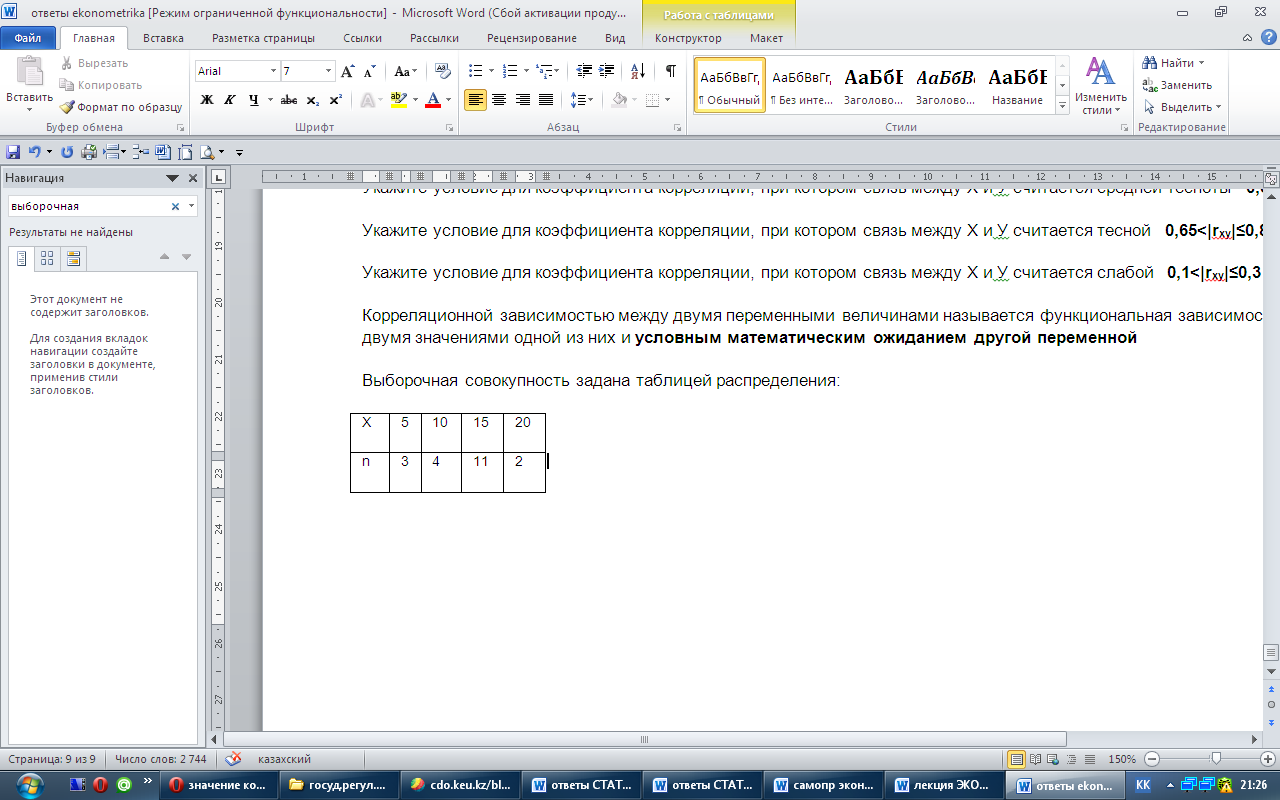

Выборочная совокупность задана таблицей распределения:  Найти выборочную среднюю. 13

Найти выборочную среднюю. 13

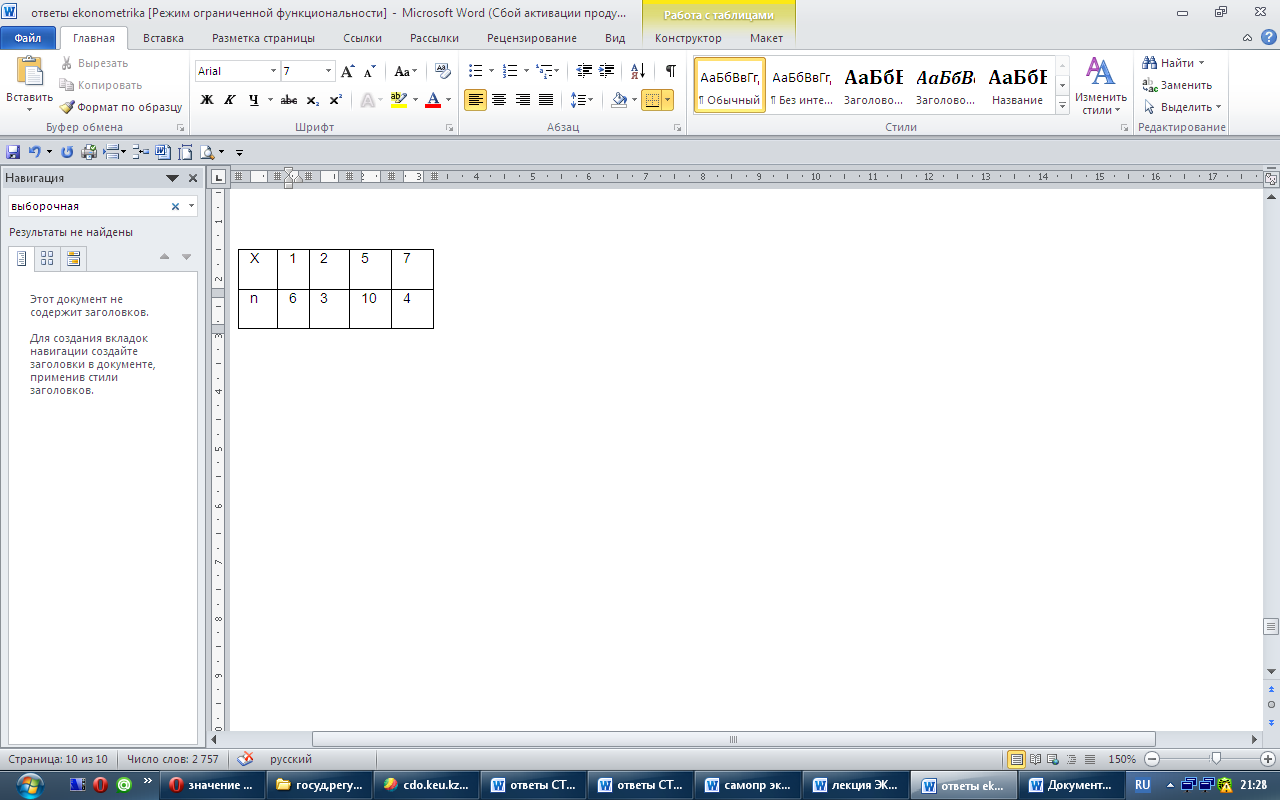

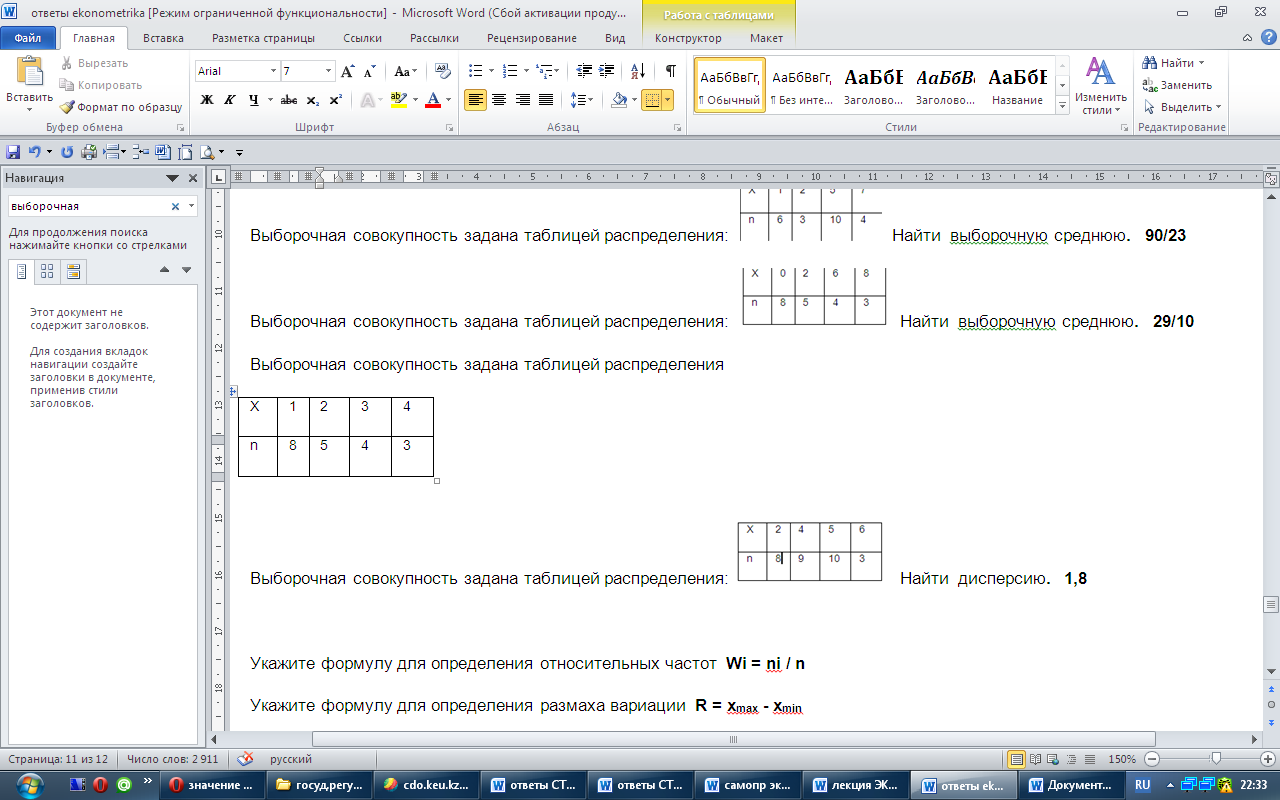

Выборочная совокупность задана таблицей распределения:  Найти выборочную среднюю. 90/23

Найти выборочную среднюю. 90/23

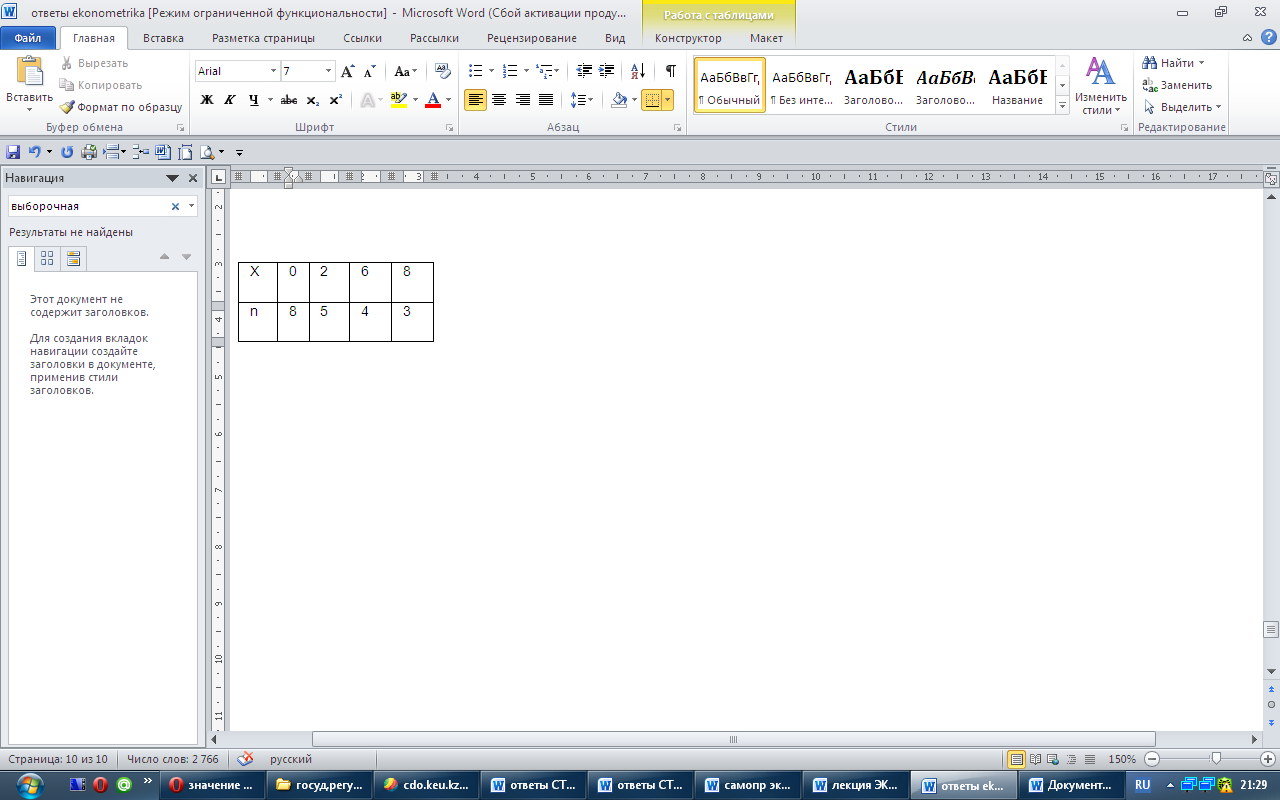

Выборочная совокупность задана таблицей распределения:  Найти выборочную среднюю. 29/10

Найти выборочную среднюю. 29/10

Выборочная совокупность задана таблицей распределения  Найти выборочную среднюю. 21/10

Найти выборочную среднюю. 21/10

Выборочная совокупность задана таблицей распределения:  Найти дисперсию. 1,8

Найти дисперсию. 1,8

Укажите формулу для определения относительных частот Wi = ni / n

Укажите формулу для определения размаха вариации R = xmax - xmin

Укажите явление, возникающее при построении моделей множественной линейное регрессии и заключающиеся в наличие линейной взаимосвязи двух или нескольких объясняющих переменных мультиколлинеарность

Найдите выборочную среднюю на основе выборки  Ответ 7 или 6,04

Ответ 7 или 6,04

Нулевая гипотеза при использовании критерия Дарбина-Уотсона: отсутствие автокорреляции первого порядка

Известна матрица коэффициента корреляции  Модель может иметь следующий вид: Y=f(X1)

Модель может иметь следующий вид: Y=f(X1)

Коррелированность случайных остатков с различными номерами называется автокорреляция

Найти наблюдаемое значение критерия Фишера для коэффициента корреляции rxy=0,72 парной линейной регрессии, если число наблюдений равняется 12: 10,76

Найти наблюдаемое значение критерия Фишера для коэффициента корреляции rxy=0,84 парной линейной регрессии, если число наблюдений равняется 10: 19,17

Найти наблюдаемое значение критерия Фишера для коэффициента корреляции rxy=0,93 парной линейной регрессии, если число наблюдений равняется 7: 32,01

Найти частное значение критерия Фишера для фактора х1, если Ryx1x2=0,84, ryx2=0,21,n=30. 60,68

Найти частное значение критерия Фишера для фактора х1, если Ryx1x2=0,77, ryx2=0,54, n=20. 12,58

Найти частное значение критерия Фишера для фактора х2, если Ryx1x2=0,84, ryx1=0,68, n=30. 22,30

Найти частное значение критерия Фишера для фактора х2, если Ryx1x2=0,77, ryx1=0,75, n=20. 1,27

Найти наблюдаемое значение критерия Фишера для индекса корреляции Ryx1x2=0,84 двухфакторной линейной регрессии, если число наблюдений равняется 30: 32,36

Найти наблюдаемое значение критерия Фишера для индекса корреляции Ryx1x2=0,75 двухфакторной линейной регрессии, если число наблюдений равняется 20: 10,93

Найти наблюдаемое значение критерия Фишера для индекса корреляции Ryx1x2=0,93 двухфакторной линейной регрессии, если число наблюдений равняется 25: 70,42

Найти наблюдаемое значение критерия Фишера для индекса корреляции Ryx1x2=0,87 двухфакторной линейной регрессии, если число наблюдений равняется 50: 73,17

Найти наблюдаемое значение критерия Фишера для индекса корреляции Ryx1x2=0,68 двухфакторной линейной регрессии, если число наблюдений равняется 40: 15,91

Найти наблюдаемое значение критерия Фишера для индекса корреляции Ryx1x2=0,78 двухфакторной линейной регрессии, если число наблюдений равняется 35: 24,86

Оценка параметра регрессии называется эффективной, если: - ее дисперсия минимальна

Для проверки значимости коэффициента регрессии используется статистика с распределением: - Стьюдент

Причина автокорреляции: - ошибка спецификации