2015-05-05

2015-05-05 3057

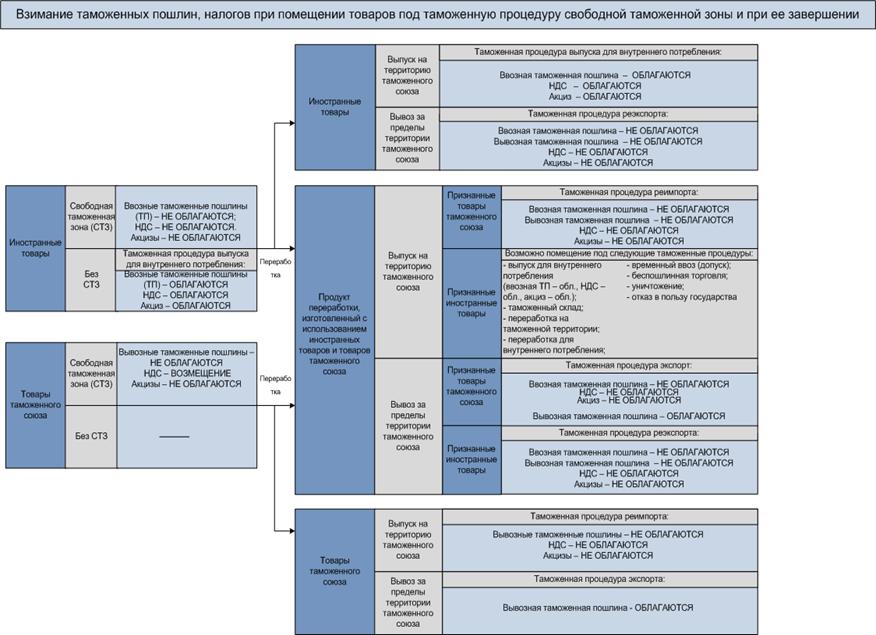

3057Исчисление таможенных пошлин, налогов при завершении таможенной процедуры СТЗ производится в соответствии с правилами исчисления таможенных платежей, установленных для таможенной процедуры, под которую помещаются товары при завершении таможенной процедуры СТЗ, с учетом некоторых особенностей.

При завершении таможенной процедуры СТЗ в отношении иностранных товаров, помещенных под тп свободной таможенной зоны и вывозимых за пределы таможенной территории таможенного союза в неизменном состоянии[7], такие товары помещаются под таможенную процедуру реэкспорта.

Таможенная процедура СТЗ в отношении товаров таможенного союза, помещенных под таможенную процедуру свободной таможенной зоны, завершается помещением под таможенную процедуру экспорта этих товаров[8], в случае если такие товары вывозятся за пределы таможенной территории таможенного союза. В этом случае вывозные таможенные пошлины подлежат уплате.

При исчислении вывозной таможенной пошлины ставка таможенной пошлины, стоимость товаров и (или) их физическая характеристика в натуральном выражении (количество, масса, объем или иная характеристика), а также количество товаров и курс валют, устанавливаемый в соответствии с законодательством государства - члена таможенного союза, определяются на день регистрации таможенным органом таможенной декларации, поданной для помещения товаров под таможенную процедуру экспорта.

При завершении таможенной процедуры СТЗ иностранные товары могут быть помещены под тп выпуска для внутреннего потребления, но при условии, что такие товары не были подвергнуты операциям по переработке, в результате проведения которых они потеряли свои индивидуальные характеристики (и (или) операции по изготовлению товаров (включая сборку, разборку, монтаж, подгонку), а также операции по ремонту товаров). В случае помещения таких товаров под тп выпуска для внутреннего потребления уплачиваются ввозные таможенные пошлины, налоги.

При исчислении ввозных таможенных пошлин, налогов ставки таможенных пошлин, налогов таможенная стоимость товаров и (или) их физическая характеристика в натуральном выражении (количество, масса, объем или иная характеристика), а также количество товаров и курс валют, устанавливаемый в соответствии с законодательством государства - члена таможенного союза, определяются на день регистрации таможенным органом таможенной декларации, поданной для помещения товаров под таможенную процедуру свободной таможенной зоны, за исключением случая, указанного в части третьей настоящего пункта.

При завершении таможенной процедуры СТЗ в отношении товаров ТС, оставшихся в неизменном состоянии[9] и не вывозимых за пределы таможенной территории ТС, такие товары помещаются под таможенную процедуру реимпорта.

Таможенная процедура СТЗ в отношении иностранных товаров завершается помещением под тп экспорта товаров, изготовленных с использованием иностранных товаров, помещенных под тп СТЗ, в случае если эти товары, признаны товарами Таможенного союза и вывозятся за пределы таможенной территории ТС. В этом случае подлежат уплате вывозные таможенные пошлины.

При исчислении вывозной таможенной пошлины ставка таможенной пошлины, стоимость товаров и (или) их физическая характеристика в натуральном выражении (количество, масса, объем или иная характеристика), а также количество товаров и курс валют, устанавливаемый в соответствии с законодательством государства - члена таможенного союза, определяются на день регистрации таможенным органом таможенной декларации, поданной для помещения товаров под таможенную процедуру экспорта.

В случае планируемого вывоза за пределы таможенной территории ТС товаров, полученных с использованием иностранных товаров[10] и не признанных товарами ТС, они помещаются под процедуру реэкспорта.

Таможенная процедура СТЗ в отношении товаров ТС, завершается помещением под таможенную процедуру реимпорта:

- товаров, изготовленных исключительно из таких товаров [11], в случае если такие товары не вывозятся за пределы ТТ ТС;

При завершении действия таможенной процедуры СТЗ помещением под таможенную процедуру реимпорта товаров, изготовленных исключительно из товаров Таможенного союза, в том числе с использованием товаров Таможенного союза, не помещенных под тп СТЗ, подлежат возвращению в федеральный бюджет суммы НДС и акциза в отношении товаров Таможенного союза, при помещении которых под процедуру СТЗ осуществлялось возмещение указанных налогов в соответствии с законодательством Российской Федерации о налогах и сборах.

- товаров, полученных из таких товаров и иностранных товаров, помещенных под тп СТЗ, в случае если полученные товары признаны товарами ТС и не вывозятся за пределы ТТ ТС;

- товаров, изготовленных из таких товаров, товаров ТС, не помещенных под процедуру СТЗ, и иностранных товаров, помещенных под тп СТЗ, в случае если полученные товары признаны товарами ТС и не вывозятся за пределы России, Белоруссии и Казахстана.

Таможенная процедура СТЗ в отношении иностранных товаров завершается помещением под процедуру реимпорта товаров, изготовленных с использованием иностранных товаров, помещенных под тп СТЗ, в случае если товары (изготовленные с использованием иностранных товаров), признаны товарами ТС и не вывозятся за пределы ТТ ТС.

Таможенная процедура СТЗ в отношении товаров, помещенных под таможенную процедуру СТЗ, завершается помещением под процедуры:

1) выпуск для внутреннего потребления;

2) таможенный склад;

3) переработка на таможенной территории;

4) переработка для внутреннего потребления;

5) временный ввоз (допуск);

6) беспошлинная торговля;

7) уничтожение;

8) отказ в пользу государства;

товаров, изготовленных с использованием иностранных товаров, помещенных под тп СТЗ, в случае если полученные товары, не признаны товарами ТС и не вывозятся за пределы ТТ ТС.

[1] За исключением ОЭЗ туристско-рекреационного типа.

[2] «Соглашение по вопросам свободных (специальных, особых) экономических зон на таможенной территории Таможенного союза и таможенной процедуры свободной таможенной зоны» (Заключено в г. Санкт-Петербурге 18.06.2010) // Бюллетень международных договоров. – № 7. – Июль. – 2012.

[3] Если такие товары не предназначены для целей строительства, реконструкции объектов инфраструктуры морского порта, речного порта, аэропорта, расположенных на территории ПОЭЗ.

[4] Пп. 1, абзац 5 пп. 2 ст. 186 Таможенного кодекса Таможенного союза.

[5] Договоры – об оказании услуг по складированию (хранению) товаров, погрузке (разгрузке) товаров и иным грузовым операциям, связанным с хранением; по обеспечению сохранности товаров; по подготовке товаров к транспортировке, включая дробление партии, формирование отправок, сортировку, упаковку, переупаковку, маркировку.

[6] Обязанность по уплате таможенных пошлин, налогов прекращается в следующих случаях:

1) уплаты или взыскания таможенных пошлин, налогов в размерах, установленных ТК ТС;

2) помещения товаров под таможенную процедуру выпуска для внутреннего потребления с предоставлением льгот по уплате таможенных пошлин, налогов, не сопряженных с ограничениями по пользованию и (или) распоряжению этими товарами;

3) уничтожения (безвозвратной утраты) иностранных товаров вследствие аварии или действия непреодолимой силы либо в результате естественной убыли при нормальных условиях перевозки (транспортировки) и (или) хранения;

4) если размер неуплаченной суммы таможенных пошлин, налогов не превышает сумму, эквивалентную 5 (пяти) евро по курсу валют, устанавливаемому в соответствии с законодательством государства - члена таможенного союза, на территории которого возникла обязанность по уплате таможенных пошлин, налогов, действующему на момент возникновения обязанности по уплате таможенных пошлин, налогов;

(см. текст в предыдущей редакции)

5) помещения товаров под таможенную процедуру отказа в пользу государства, если обязанность по уплате таможенных пошлин, налогов возникла до регистрации таможенной декларации на помещение товаров под эту таможенную процедуру;

6) обращения товаров в собственность государства - члена таможенного союза в соответствии с законодательством этого государства - члена таможенного союза;

7) обращения взыскания на товары, в том числе за счет стоимости товаров, в соответствии с законодательством государства - члена таможенного союза;

8) отказа в выпуске товаров в соответствии с заявленной таможенной процедурой, в отношении обязанности по уплате таможенных пошлин, налогов, возникшей при регистрации таможенной декларации на помещение товаров под эту таможенную процедуру;

9) при признании ее безнадежной к взысканию и списании в порядке, определяемом законодательством государств - членов таможенного союза;

10) возникновения обстоятельств, с которыми настоящий Кодекс связывает прекращение обязанности по уплате таможенных пошлин, налогов.

[7] кроме изменений вследствие естественного износа или естественной убыли при нормальных условиях перевозки (транспортировки), хранения и (или) использования (эксплуатации).

[8] или товаров, изготовленных (полученных) из товаров таможенного союза, в том числе не помещенных под таможенную процедуру свободной таможенной зоны.

[9] кроме изменений вследствие естественного износа или естественной убыли при нормальных условиях перевозки (транспортировки), хранения и (или) использования (эксплуатации).

[10] помещенных под тп СТЗ;

[11] в том числе с использованием товаров таможенного союза, не помещенных под таможенную процедуру СТЗ;