2015-04-30

2015-04-30 1390

1390| Показатели | Сумма, тыс. у. е. |

| Общая выручка | |

| Бухгалтерские издержки | |

| В том числе а) заработная плата | |

| б) материалы | |

| в) топливо и энергия | |

| г) аренда помещения | |

| д) амортизация | |

| е) процент по ссуде | |

| Бухгалтерская прибыль |

Экономические издержки и прибыль

Теперь предположим, что издержки исчисляет не бухгалтер, фиксируя осуществленные расходы, а вы — предприниматель. Цель предпринимателя — установить целесообразность дальнейшего продолжения своей предпринимательской деятельности. В этом случае вам необходимо принять иной подход к исчислению издержек — не бухгалтерский, а экономический. Тогда вам придется включить в издержки не только фактические затраты, но и те доходы, которых вы лишаетесь, выбрав данный вариант вложения собственных средств и использования своего рабочего времени Например, вы являетесь высококвалифицированным экономистом и вам предлагают работу в другой фирме в качестве директора по экономике с заработной платой 12 тыс. у. е. в год, где вы будете трудиться с примерно такой же интенсивностью, как в собственной фирме. Кроме того, вы учтете, что, изъяв принадлежащий вам капитал в размере 10 тыс у. е. из своей фирмы, вы можете положить вырученные средства на депозит в банк, который будет выплачивать по нему доход из расчета 100% годовых, т. е. 10 тыс. у е в год. Таким образом, вы, используя альтернативный вариант вложения средств и использования своего времени, сможете получить доход в размере 22 тыс. у. е. Сейчас, приняв решение открыть свое дело, вы его лишаетесь. Это — ваши неявные издержки (Ин).

Неявные издержки вы должны прибавить к явным (бухгалтерским) Ия, чтобы получить экономические издержки (Иэ), т. е.

И = И + И

*1Э *1Я * Н'

Вычтя из величины общей выручки фирмы экономические издержки, можно исчислить экономическую прибыль (Пэ).

пэ = в - иэ.

Теперь определим ваши экономические издержки и экономическую прибыль (см. табл. 6-3).

Если бы вы использовали свой капитал и рабочее время наилучшим образом, т. е. выбрали бы лучший из альтернативных вариантов вложения собственных ресурсов, то получили бы общий доход в размере 82 тыс. у. е.

' ЭКОНОМИЧЕСКИЕ ИЗДЕРЖКИ - это доход, который можно было бы получить при наиболее выгодном из альтернативных вариантов использования ресурсов.

Таблица 6-3 расчет экономической прибыли фабрики по производству игрушек

| Показатели | Сумма, тыс. у. е. |

| Общая выручка | |

| Явные (бухгалтерские) издержки | |

| Неявные издержки | |

| В том числе а) Альтернативная ценность использования времени предпринимателя | |

| б) Альтернативное использование капитала | |

| Экономические издержки | |

| Экономическая прибыль | —2 |

Экономические издержки также называют альтернативными издержками или издержками отвергнутых возможностей (что указывает на то, что предприниматель отверг альтернативные варианты вложения ресурсов).

Теперь попытаемся ответить на вопрос: вы удовлетворены результатами своей предпринимательской деятельности? Конечно, нет. При бухгалтерской прибыли в размере 20 тыс. у. е. ваша экономическая прибыль составила отрицательную величину (—2 тыс. у. е.). О чем это говорит? О том, что вы выбрали не лучший вариант вложения ресурсов.'

Экономическую прибыль можно исчислить и другим способом. Из бухгалтерской прибыли, составившей 20 тыс. у е., следует вычесть неявные издержки в размере 22 тыс. у. е., т. е. величину того дохода, который вы получили бы, не вкладывая ресурсы в фабрику по производству игрушек, при отвергнутом вами лучшем альтернативном варианте вложения средств. Разница также составит —2 тыс. у. е.

С понятием «экономические (альтернативные) издержки» имеет дело любой из нас, осуществляя тот или иной экономический выбор. Например, при выборе вида транспорта (поезд или самолет) при передвижении из одного города в другой следует принимать во внимание не только цену билета (явные издержки), но и сумму дохода, которую вы могли бы получить за то время, которое находитесь в пути (неявные издержки). Часто может оказаться, что более дешевый вид транспорта (поезд) оказывается в экономическом смысле более дорогим. Не случайно деловые люди высоко

ценят свое время и предпочитают пользоваться не самым дешевым, а самым быстрым видом транспорта (вспомним выражение «время — деньги»).

При решении вопроса о поступлении на учебу следует учитывать не только издержки, непосредственно связанные с обучением, но и те доходы, которых вы лишаетесь, тратя время на учебу, а не на те виды деятельности, которые могли бы принести вам доход.

Экономические издержки можно рассматривать как те доходы, которые фирма обязана обеспечить поставщику ресурсов, чтобы отвлечь эти ресурсы от альтернативного использования. Представим себе, что на вашей фабрике работает столяр, в совершенстве владеющий японским языком. Вряд ли вы согласитесь платить ему больше, чем другим рабочим, лишь на этом основании. Но если в городе появится японская фирма, которой потребуется переводчик, то вы, чтобы удержать этого рабочего, будете вынуждены оплачивать ему и знание японского языка. В противном случае он переменит сферу своей деятельности.

В нашем примере мы исходили из того, что предприниматель отверг лучший из альтернативных вариантов использования ресурсов и был за это «наказан», неся экономический убыток. А в каком положении он оказался бы, выбрав наилучший (оптимальный) вариант? В этом случае бухгалтерская прибыль оказалась бы равной неявным издержкам, используемые ресурсы принесли бы максимально возможный доход и экономические издержки оказались бы равными выручке фирмы. Очевидно, что в этом случае экономическая прибыль была бы равна нулю. Но как на первый взгляд ни странно, предприниматель остался бы удовлетворен результатами своей деятельности. Получение нулевой прибыли показывает, что он ничего не теряет, вкладывая ресурсы в данный, а не любой из альтернативных вариантов вложения средств, т. е. выбранный вариант является оптимальным. Поэтому нулевая экономическая прибыль считается «нормальной» прибылью. Но следует при этом не забывать, что ей соответствует обычно средняя в данной отрасли бухгалтерская прибыль, все части которой с позиций экономических издержек являются доходами на те или иные ресурсы.

В каком случае предприниматель получит положительную экономическую прибыль? В том случае, если он, выбрав данный вариант вложения средств, использует их при этом более эффективно, чем при любом другом варианте их вложения.

Получение положительной экономической прибыли является следствием реализации предпринимательских способностей. Это — «премия» предпринимателю за использование новой техники и технологии, передовых методов организации производства. Ее часто называют сверхприбылью, так как она превышает по размерам среднюю бухгалтерскую прибыль. Ее получение стимулирует приток ресурсов в ту или иную сферу деятельности. Однако приток ресурсов вызывает увеличение рыночного предложения продукции, как следствие этого — снижение равновесной цены и исчезновение положительной прибыли, сведение ее к нулевой.

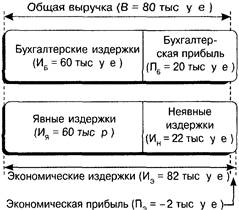

Рис. 6-4 поможет вам более четко понять разницу между приведенными в этом параграфе понятиями издержек и прибыли.

Рис. 6-4. А Издержки и прибыль.

Бухгалтерские издержки представляют собой сумму, равную явным издержкам Если из общей выручки от продажи продукции фирмы вычесть бухгалтерские издержки, будет получена сумма бухгалтерской прибыли В экономические издержки, помимо явных, входят еще неявные, т е стоимость тех принадлежащих фирме ресурсов, которые были использованы для производства данной продукции Сумма явных и неявных издержек составила 82 тыс у е, т е оказалась на 2 тыс у е больше, чем общая выручка В результате экономическая прибыль равна —2 тыс у е Это говорит о том, что принадлежащие фирме ресурсы были использованы менее эффективно, чем это можно было бы сделать при иных, альтернативных вариантах

6.4. КАК ИЗМЕНЯЮТСЯ ИЗДЕРЖКИ ФИРМЫ

В экономической теории при анализе деятельности фирм принимаются во внимание экономические издержки, о которых речь будет идти ниже.

В параграфе 6.3 было показано, как изменяется величина продукта, производимого фирмой, по мере увеличения объема используемого переменного ресурса (труда). Сейчас рассмотрим, как изменяется величина издержек фирмы при изменении объема выпускаемой продукции.

Различаются общие, средние и предельные издержки.

Общие издержки

( ОБЩИЕ ИЗДЕРЖКИ (ГС)1 - издержки, связан- ^

I ные с выпуском всей продукции фирмы I

В краткосрочном периоде общие издержки делятся на общие постоянные и общие переменные Существуют такие виды издержек, которые фирма несет даже в том случае, если продукция вообще не выпускается, их величина не находится в зависимости от выпуска продукции. Она является фиксированной.

Так, если фирма арендовала производственное помещение, то она должна вносить установленную арендную плату, независимо от того, в каком объеме выпускается продукция, и даже в том случае, если она вообще не выпускается. То же самое относится и к сумме процентов по ссуде, полученной в банке. Постоянные издержки включают в себя и амортизационные отчисления по износу основного капитала.

' ОБЩИЕ ПОСТОЯННЫЕ ИЗДЕРЖКИ (TFC)2 - ^ это та часть общих издержек фирмы, которая не зависит от объема производимой продукции.

Значительная часть издержек находится в прямой функциональной зависимости от объема выпускаемой продукции Это за-

1 Total Cost

2 Total Fixed Coit

траты на сырье, материалы, топливо и энергию для технологических целей, заработную плату рабочих. Например, чем больше изделий выпускает швейная фабрика, тем больше ее затраты на ткани, пуговицы, электроэнергию и т. д.

' ОБЩИЕ ПЕРЕМЕННЫЕ ИЗДЕРЖКИ (7УС)1 - N это часть общих издержек фирмы, величина которых находится в прямой зависимости от выпуска продукции.

Средние издержки

Если общие издержки связаны с выпуском всего объема продукции фирмы, то средние издержки — с выпуском единицы продукции. Различаются средние общие, средние постоянные и средние переменные издержки.

С СРЕДНИЕ ОБЩИЕ ИЗДЕРЖКИ (АТС)2 - об- ^| I щие издержки в расчете на единицу продукции. I

СРЕДНИЕ ПОСТОЯННЫЕ ИЗДЕРЖКИ (AFC? - это общие постоянные издержки в расчете на единицу продукции.

СРЕДНИЕ ПЕРЕМЕННЫЕ ИЗДЕРЖКИ (AVCY - это общие переменные издержки в расчете на единицу продукции.

' Total Variable Cost

2 Average Total Cost

3 Average Fixed Cost

4 Average Variable Cost

Предельные издержки

Средние издержки не позволяют судить, насколько изменятся общие издержки при выпуске еще одной единицы продукта. Так, если, например, общие средние издержки при выпуске 5 единиц продукта равны 20 р., то это не значит, что производство шестой единицы продукта приведет к увеличению общих издержек на 20 р Между тем при определении оптимального объема выпуска продукции необходимо знать, насколько вырастут или уменьшатся общие издержки фирмы с выпуском дополнительной единицы продукта. Поэтому возникает необходимость исчисления предельных издержек.

' ПРЕДЕЛЬНЫЕ ИЗДЕРЖКИ (МС)[ - это при- ^ рост общих издержек, связанный с выпуском дополнительной единицы продукта.

Так как прирост общих издержек вызван приростом только общих переменных издержек (величина общих постоянных издержек является неизменной), то

В табл. 6-4 приведены условные показатели издержек велосипедного завода.

На основе представленной в табл. 6-4 информации построим кривые общих издержек (см. рис. 6-5).

Динамика общих издержек

Прежде всего обратим внимание, что кривая постоянных издержек (TFC) представляет собой линию, параллельную горизонтальной оси, что говорит об отсутствии функциональной зависимости между объемом выпуска продукции и величиной постоянных издержек.

Кривая общих переменных издержек (TVC) имеет восходящий характер. В связи с тем что общие издержки представляют собой сумму общих постоянных и общих переменных издержек, форма

1 Marginal Cost