2015-05-18

2015-05-18 3478

3478*графический

Прежде всего, проверяется случайный характер остатков еi (1ая предпосылка мнк). С этой целью строится график зависимости остатков еi от теоретических расчетных значений уi. Если на графике нет направленности в расположении точек остатков еi, то остатки представляют собой случайные величины, МНК оправдан, теоретические значения расчетного уi хорошо аппроксимируют значения фактического yi.

Для обеспечения несмещенности оценок коэффициента регрессии, полученного МНК, необходимо выполнение условий независимости случайных остатков еi и переменных хi (2ая предпосылка мнк). С этой целью строится график зависимости случайных остатков ei от факторов хi, включенных в регрессию. На графике поверяется отсутствие направленности в расположении ei.

* Тест ранговой корреляции Спирмена

При использовании данного теста предполагается, что дисперсия отклонения будет либо увеличиваться, либо уменьшаться с увеличением значения X. Поэтому для регрессии построенной по МНК абсолютные величины отклонений  и значения

и значения  будут коррелированы. Значения и ранжируются (упорядочиваются по величинам). Затем определяется коэффициент ранговой корреляции:

будут коррелированы. Значения и ранжируются (упорядочиваются по величинам). Затем определяется коэффициент ранговой корреляции:

где  — разность между рангами значений

— разность между рангами значений  и (

и ( ).

).

Далее определяется t-критерий Стьюдента:

Если tрасч> tтабл, гипотеза о равенстве 0 коэф-та корел-ии отклоняется, отсутствие гетероскедастичности. В противном случае нулевая гипотеза принимается.

* Тест Голдфелда–Квандта. Этот тест применяется в том случае, если ошибки регрессии можно считать нормально распределенными случайными величинами.

Предположим, что средние квадратические (стандартные) отклонения возмущений о, пропорциональны значениям объясняющей переменной X (это означает постоянство часто встречающегося на практике относительного (а не абсолютного, как в классической модели) разброса возмущений е, регрессионной модели.

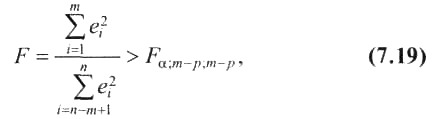

Упорядочим n наблюдений в порядке возрастания значений регрессора X и выберем т первых и т последних наблюдений.

В этом случае гипотеза о гомоскедастичности будет равносильна тому, что значения е 1 ,..., ет и еп-т+ 1 ,..., еn (т.е. остатки еi регрессии первых и последних т наблюдений) представляют собой выборочные наблюдения нормально распределенных случайных величин, имеющих одинаковые дисперсии.

Гипотеза о равенстве дисперсий двух нормально распределенных совокупностей, как известно (см., например, [12]), проверяется с помощью критерия Фишера–Снедекора.

Нулевая гипотеза о равенстве дисперсий двух наборов по т наблюдений (т.е. гипотеза об отсутствии гетероскедастичности) отвергается, если

где р – число регрессоров.

Заметим, что числитель и знаменатель в выражении (7.19)следовало разделить на соответствующее число степеней свободы, но в данном случае эти числа одинаковы и равны (т – р).

Мощность теста, т.е. вероятность отвергнуть гипотезу об отсутствии гетероскедастичности, когда действительно гетероскедастичности нет, оказывается максимальной, если выбирать т порядка n /3.

При применении теста Голдфелда–Квандта на компьютере нет необходимости вычислять значение статистики F вручную, так как величины  представляют собой суммы квадратов остатков регрессии, осуществленных по “урезанным” выборкам.

представляют собой суммы квадратов остатков регрессии, осуществленных по “урезанным” выборкам.

ОМНК

Наиболее существенным достижением эконометрики является значительное развитие самих методов оценивания неизвестных параметров и усовершенствование критериев выявления статической значимости рассматриваемых эффектов. В этом плане невозможность или нецелесообразность использования традиционного МНК по причине проявляющейся в той или иной степени гетероскедастичности привели к разработке обобщенного метода наименьших квадратов (ОМНК).

Фактически при этом корректируется модель, изменяются ее спецификации, преобразуются исходные данные для обеспечения несмещенности, эффективности и состоятельности оценок коэффициентов регрессии.

Предполагается, что среднее остатков равно нулю, но их дисперсия уже не является постоянной, а пропорциональна величинам Кi, где эти величины представляют собой коэффициенты пропорциональности, различные для различных значений фактора х. Таким образом, именно эти коэффициенты (величины Кi) характеризуют неоднородность дисперсии. Естественно, считается, что сама величина дисперсии, входящая общим множителем при этих коэффициентах пропорциональности, неизвестна.

Исходная модель после введения этих коэффициентов в уравнение множественной регрессии продолжает оставаться гетероскедастичной (точнее говоря, таковыми являются остаточные величины модели). Пусть эти остаточные величины (остатки) не являются автокоррелированными. Введем новые переменные, получающиеся делением исходных переменных модели, зафиксированных в результате i-наблюдения, на корень квадратный из коэффициентов пропорциональности Кi. Тогда получим новое уравнение в преобразованных переменных, в котором уже остатки будут гомоскедастичны. Сами новые переменные — это взвешенные старые (исходные) переменные.

Поэтому оценка параметров полученного таким образом нового уравнения с гомоскедастичными остатками будет сводиться к взвешенному МНК (по существу это и есть ОМНК). При использовании вместо самих переменных регрессии их отклонения от средних выражения для коэффициентов регрессии приобретают простой и стандартизованный (единообразный) вид, незначительно различающийся для МНК и ОМНК поправочным множителем 1/К в числителе и знаменателе дроби, дающей коэффициент регрессии.

Следует иметь в виду, что параметры преобразованной (скорректированной) модели существенно зависят от того, какая концепция положена за основу для коэффициентов пропорциональности Кi. Часто считают, что остатки просто пропорциональны значениям фактора. Наиболее простой вид модель принимает в случае, когда принимается гипотеза о том, что ошибки пропорциональны значениям последнего по порядку фактора. Тогда ОМНК позволяет повысить вес наблюдений с меньшими значениями преобразованных переменных при определении параметров регрессии по сравнению с работой стандартного МНК с первоначальными исходными переменными. Но эти новые переменные уже получают иное экономическое содержание.

Гипотеза о пропорциональности остатков величине фактора вполне может иметь под собой реальное обоснование. Пусть обрабатывается некая недостаточно однородная совокупность данных, например, включающая крупные и мелкие предприятия одновременно. Тогда большим объемным значениям фактора может соответствовать и большая дисперсия результативного признака, и большая дисперсия остаточных величин. Далее, использование ОМНК и соответствующий переход к относительным величинам не просто снижают вариацию фактора, но и уменьшают дисперсию ошибки. Тем самым реализуется наиболее простой случай учета и коррекции гетероскедастичности в регрессионных моделях посредством применения ОМНК.

Изложенный выше подход к реализации ОМНК в виде взвешенного МНК является достаточно практичным — он просто реализуется и имеет прозрачную экономическую интерпретацию. Конечно, это не самый общий подход, и в контексте математической статистики, служащей теоретической основой эконометрики, нам предлагается значительно более строгий метод, реализующий ОМНК в самом общем виде. В нем необходимо знать ковариационную матрицу вектора ошибок (столбца остатков). А это в практических ситуациях, как правило, несправедливо, и отыскать эту матрицу как таковую бывает невозможно. Поэтому приходится каким-то образом оценивать искомую матрицу, чтобы использовать вместо самой матрицы такую оценку в соответствующих формулах. Таким образом, описанный вариант реализации ОМНК представляет одну из таких оценок. Иногда его называют доступный обобщенный МНК.