2015-06-04

2015-06-04 343

343УЦ СЗФО Санкт-Петербург 2015 г.

Регулирование страховой деятельности:

А) государственное регулирование

1. Лицензирование — регистрация страховых организаций и выдача им лицензий на проведение определенных видов страхования. Лицензия на проведение страховой деятельности выдается в соответствии с Условиями лицензирования страховой деятельности на территории Российской Федерации.

2. Контроль обеспечения финансовой устойчивости страховщиков.

Основными органом государственной власти, осуществляющим регулирование и надзор страховой деятельностью, является Федеральная служба по финансовым рынкам (ФСФР)

Б) правовое регулирование

1. Гражданский кодекс РФ

2. Закон РФ «Об организации страхового дела в Российской Федерации»

3. Указы Президента РФ, постановления Правительства, подзаконные акты министерств и ведомств.

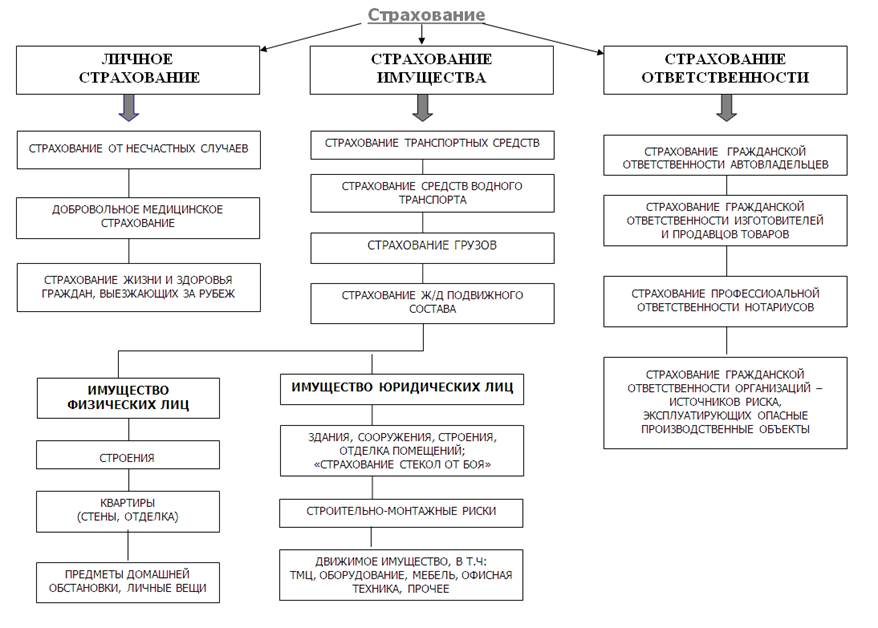

Направления страхования

рисковое / накопительное

Формы страхования

обязательное / добровольное

Виды страхования

личное / имущественное / страхование ответственности

Страховая терминология

Страховщик – страховая компания. Юридическое лицо, созданное в соответствии с законодательством Российской Федерации для осуществления страхования, перестрахования, взаимного страхования и получившее лицензию в установленном законом порядке.

Страхователь - юридические лицо любой формы собственности, а также предприниматель без образования юридического лица или дееспособное физическое лицо, заключившие со Страховщиком договор страхования.

Правила страхования (далее по тексту - Правила) – документ, содержащий основные условия страхования, предоставляемый Страховщиком в орган страхового надзора для получения лицензии на определенный вид страхования, на основании которого заключаются договоры страхования.

Застрахованное лицо - физическое лицо, чьи имущественные интересы, связанные с причинением вреда жизни и здоровью, являются объектом страхования.

Возраст Застрахованного лица на момент заключения Договора страхования по каждой программе страхования определяется в Правилах страхования, утвержденных для соответствующей программы.

Выгодоприобретатель – физическое лицо или юридическое лицо любой формы собственности, назначенное в Договоре страхования для получения страховой выплаты.

Страховой полис - документ установленного образца, выдаваемый страховщиком страхователю. Удостоверяет заключенный договор страхования и содержит все его условия.

Срок страхования - временной интервал, в течение которого объекты страхования застрахованы.

Пролонгация – продление договора.

Франшиза - определённая договором страхования часть ущерба, не подлежащая возмещению Страховщиком.

Аддендум – дополнительные условия к основному договору страхования.

Страховая сумма - определенная Договором страхования денежная сумма, устанавливаемая по каждому страховому событию отдельно и/или по всем страховым событиям вместе, исходя из которой определяются размеры страховой премии и страховой выплаты.

Страховая выплата – денежная сумма, выплачиваемая Страховщиком в связи с наступлением страхового случая или случаев, в размере и в порядке, указанном в Договоре страхования.

Страховой взнос - единовременный или периодический платеж страховой премии, осуществляемый Страхователем Страховщику.

Страховой случай -свершившееся событие, предусмотренное Договором страхования, с наступлением которого возникает обязанность Страховщика произвести страховую выплату Застрахованному лицу, Выгодоприобретателю или иным третьим лицам.

Исключения из страхового покрытия – случаи, установленные Договором страхования и Правилами, при наступлении которых у Страховщика не возникает обязанности произведения страховой выплаты.

Андеррайтинг - процедура оценки риска, в результате которой производится выявление стандартных рисков и нестандартных рисков, требующих повышения страхового тарифа, а так же неприемлемых рисков.

Страховые агенты - э то физические или юридические лица, действующие от имени страховщика и по его поручению в соответствие с предоставленными полномочиями

Страховые брокеры - юридические или физические лица, зарегистрированные в установленном порядке в качестве предпринимателей, осуществляющие посредническую деятельность по страхованию от своего имени на основании поручений страхователя либо страховщика

Коробочный страховой продукт -страховой продукт, продажа которого производится путем заполнения Договора страхования страховым агентом, при этом заполнение заявления на страхование и проведение предстрахового андеррайтинга не требуется.

Форс-мажор - оговоренные в правилах страхования чрезвычайные и непреодолимые обстоятельства, при наступлении которых страховщик освобождается от выполнения обязательств по договорам страхования.

Пример: военные действия, природные катастрофы, забастовки, мятежи.

Объём страховой ответственности - перечень рисков, предусмотренных в договоре страхования.

Страховой тариф - ставка страховой премии с единицы страховой суммы или объекта страхования

Комиссия – денежное вознаграждение, которое начисляется агенту за работу со страхователем.

Страховой ущерб - стоимость полностью погибшего или обесцененной части повреждённого имущества

Страховое покрытие – условия, при которых действует страховой полис.

Страховой риск - предполагаемое событие, на случай наступления которого проводится страхование. Событие, рассматриваемое в качестве страхового риска, должно обладать признаками вероятности и случайности его наступления

Суброгация -переход к страховщику, уплатившему страховое возмещение, права требовать компенсацию с лица, ответственного за ущерб, причиненный страхователю.

Регресс - суброгация, которая пошла в производство (требование).

Страховой портфель - количество действующих договоров страхования.

Сострахование - это заключение договора страхования в отношении кого-либо объекта сразу несколькими страховщиками с указанием в договоре прав и обязанностей каждого из них

Перестрахование - деятельность по защите одним страховщиком (перестраховщиком) имущественных интересов другого страховщика (перестрахователя), связанных с принятым последним по договору страхования (основному договору) обязательств по страховой выплате

Договор страхования – это соглашение двух сторон (клиента и страховой компании) о предоставлении страховой защиты.

Рисковое направление страхования – на короткий период времени (ЭРГО-Русь)

Накопительное направление страхования – на длительный период времени (ЭРГО-Жизнь)

Обязательное страхование - осуществляется в силу закона и по инициативе государства.

Добровольное страхование - осуществляется на основании договора между компанией и клиентом.

Агрегатная страховая сумма - страховая сумма уменьшается после страховой выплаты.

Неагрегатная страховая сумма - страховая сумма не уменьшается после страховой выплаты.

Страховая премия (страховой взнос) – плата за страхование, которую страхователь обязан внести страховщику в соответствии с договором страхования (полисом).

Классификация видов