2015-07-21

2015-07-21 1299

1299Бутинець. Бухгалтерський фінансовий облік

Крім операційної діяльності підприємство може здійснювати іншу звичайну діяльність, яка поділяється на інвестиційну та фінансову діяльність. Під фінансовою діяльністю розуміють діяльність, яка призводить до змін розміру і складу власного та позикового капіталу підприємства. У результаті такої діяльності виникають фінансові витрати.

До фінансових витрат відносяться витрати на відсотки (за користування кредитами отриманими, за облігаціями випущеними, за фінансовою орендою тощо) та інші витрати підприємства, дов'язані із залученням позикового капіталу.

До складу валових витрат відносяться витрати, пов'язані з нарахуванням процентів за борговими зобов'язаннями, в тому числі за будь-якими кредитами, якщо такі нарахування здійснюються у зв'язку з веденням господарської діяльності платника податку. Окремий порядок передбачений для платників податку, у яких 50 та більше відсотків статутного капіталу перебуває у власності нерезидента.

Первинними документами при відображенні накопичення фінансових витрат є ВКО, виписка банку, довідка бухгалтерії тощо. Списання витрат на фінансові результати оформлюється довідкою (розрахунком) бухгалтерії.

Характеристика рахунку 95 "Фінансові витрати"

Рахунок 95 "Фінансові витрати" призначений для обліку витрат, пов'язаних з нарахуванням та сплато відсотків за користування кредитами банків, випуском, утриманням і обігом цінних паперів, нарахуванням відсотків за договорами кредитування, фінансового лізингу й інших витрат підприємства, пов'язаних із залученням позикового капіталу.

За дебетом рахунку відображається сума визнаних витрат, за кредитом -списання (у кінці року або у кінці звітного місяця) на рахунок 79 "Фінансові результати". На субрахунку 792 "Результат фінансових операцій" визначається результат від фінансової діяльності підприємства.

Рахунок 95 "Фінансові витрати" має такі субрахунки:

♦ 951 "Відсотки за кредит" - ведеться облік витрат, пов'язаних з нарахуванням відсотків за користування кредитами банків тощо;

♦ 952 "Інші фінансові витрати" - ведеться облік витрат, пов'язаних із залученням позикового капіталу, зокрема витрат, пов'язаних з випуском, утриманням та обігом власних паперів; нарахуванням відсотків за договорами кредитування (крім банківських кредитів), фінансового лізингу тощо.

Аналітичний облік ведеться за ознаками, визначеними підприємством для забезпечення потреб управління необхідною інформацією.

Інформація за рахунком 95 "Фінансові витрати" відображається в Журналі 5 (5А),

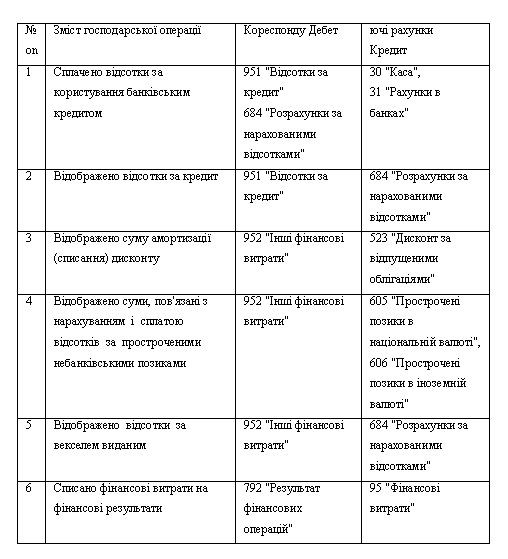

Типову кореспонденцію рахунків з обліку фінансових витрат наведено в таблиці

Таблиця Типові господарські операції за рахунком 95 "Фінансові витрати"

Визначення фінансових витрат згідно П(С)БО 31 "Фінансові витрати"

Згідно з П(С)БО 31 фінансові витрати - це витрати по сплаті відсотків та інші витрати підприємства, пов'язані із позиками, до яких відносяться позики, векселі, облігації, а також інші види короткострокових та довгострокових зобов'язань, на які нараховуються відсотки. До таких витрат належать:

♦ відсотки по банківським овердрафтам, короткостроковим та довгостроковим позикам;

♦ витрати, понесені в результаті емісії облігацій;

♦ додаткові витрати, понесені у результаті організації отримання позики;

♦ фінансові витрати у рамках фінансового лізингу;

♦ курсові різниці, які виникають у результаті отримання позик в іноземній валюті, пов'язані з витратами на сплату відсотків та ін.

Відповідно до П(С)БО 31 фінансові витрати визнаються витратами того звітного періоду, в якому вони були нараховані, крім випадку, коли облікова політика підприємства передбачає капіталізацію фінансових витрат, пов'язаних із створенням кваліфікаційного активу.

Кваліфікаційний актив - це актив, який в обов'язковому порядку потребує значного часу для його створення.

Капіталізація фінансових витрат - це включення фінансових витрат у собівартість кваліфікаційного активу. Використовується капіталізація фінансових витрат лише до суми тих фінансових витрат, які можна було уникнути, якщо б не здійснювалися витрати на створення кваліфікаційного активу. Наприклад, для придбання автомобіля отримано кредит в банку за яким нараховується 15% річних. Відповідно автомобіль є кваліфікаційним активом, а витрати на сплату відсотків включаються до його первісної вартості, тобто капіталізуються.

Не відносяться до кваліфікаційних активів:

♦ запаси, які перетворені у товар за короткий строк;

♦ активи, які при придбанні готові до продажу або при необхідності до використання.

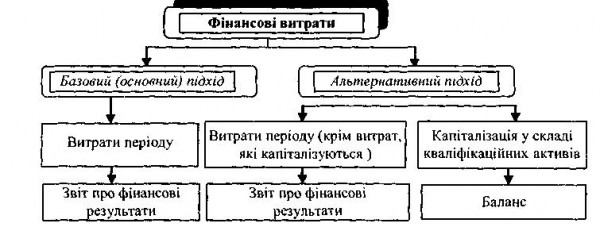

П(С)БО 31 передбачає два підходи до обліку фінансових витрат (рис.).

Рис. обліку фінансових витрат

Таким чином, підприємства можуть застосовувати два можливі варіанта обліку фінансових витрат: основний (фінансові витрати відразу визнаються у якості витрат) та альтернативний (фінансові витрати капіталізуються).

Згідно базового підходу, фінансові витрати повинні визнаватися витратами того періоду, в якому вони були нараховані. При використанні альтернативного підходу (капіталізація) фінансові витрати, які безпосередньо відносяться до придбання, будівництва або виробництва кваліфікаційного активу, повинні капіталізуватися шляхом включення у вартість даного активу.

Витрати на створення кваліфікаційного активу для цілей капіталізації включають лише витрати, для здійснення яких сплачуються грошові кошти, передаються інші активи або приймаються зобов'язання з нарахуванням відсотків.

Капіталізація можлива лише за умови отримання підприємством у майбутньому економічних вигод від використання кваліфікаційного активу. Всі інші фінансові витрати визнаються витратами та списуються у період їх виникнення (нарахування).

Собівартість кваліфікаційного активу - це витрати на придбання, будівництво, створення, виготовлення, виробництво, вирощування та доведення кваліфікаційного активу до стану, у якому він придатний до використання із запланованою метою або продажу.

Коли діяльність підприємства фінансується за рахунок різних видів позикового капіталу, та ці засоби використовуються для отримання кваліфікаційного активу, тоді сума фінансових витрат, яка підлягає капіталізації, визначається з використанням розрахункової норми капіталізації до витрат на цей актив. Нормою капіталізації є середньозважена величина витрат на всі непогашені позики підприємства протягом періоду.

У випадку наявності позик, безпосередньо пов'язаних із створенням кваліфікаційного активу, та інших позик, які безпосередньо не пов'язані із створенням кваліфікаційного активу, сума фінансових витрат, які підлягають включенню до собівартості кваліфікаційного активу, визначається як:

♦ сума фінансових витрат, яка рівна фактичним, визнаним у звітному періоді фінансовим витратам, пов'язаних з цією позикою (за вирахуванням доходу від тимчасового фінансового інвестування позикових засобів);

♦ добуток норми капіталізації фінансових витрат (яка визначається за вирахуванням непогашених позик, безпосередньо пов'язаних із створенням кваліфікаційного активу) та середньозважених витрат зі створення кваліфікаційного активу (за вирахуванням непогашених позик, безпосередньо пов'язаних із створенням кваліфікаційного активу);

♦ сума фінансових витрат визначених відповідно п.1 та 2 (зазначених вище), встановлюється загальна сума фінансових витрат, які підлягають включенню у собівартість кваліфікаційного активу.

Фінансові витрати, які підлягають капіталізації, визначаються як добуток норми капіталізації та середньозважених витрат на створення кваліфікаційного активу (з урахуванням витрат на створення такого активу на початок звітного періоду, включаючи раніше капіталізовані фінансові витрати).

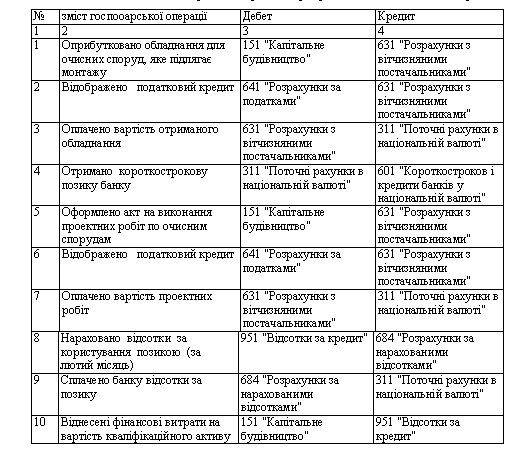

Прикладом кваліфікаційних активів є запаси, які потребують значного часу на доведення їх до товарного стану, тобто незавершене виробництво продукції з тривалим операційним циклом, наприклад, вино, коньяк, які потребують технологічної витримки протягом декількох років (місяців), незавершені капітальні інвестиції (будівництво приміщень, будинків, виготовлення та монтаж обладнання, розробка (створення) різних програмних продуктів та ін), інвестиційна нерухомість (будівля, яка потребує добудови, реконструкції, реставрації).

Капіталізація фінансових витрат за позиками починається при:

♦ понесенні та визнанні витрат, пов'язаних зі створенням кваліфікаційного активу;

♦ понесенні та визнанні фінансових витрат, пов'язаних з кваліфікаційним активом;

♦ здійсненні діяльності, необхідної для підготовки активу до реалізації або використання за призначенням.

Капіталізація фінансових витрат не призупиняється на період:

♦ здійснення технічної та адміністративної роботи;

♦ тимчасової затримки робіт по створенню кваліфікаційного активу, яка є необхідною складовою процесу його створення.

Капіталізація фінансових витрат призупиняється на період, у якому на суттєвий час зупинилося виконання робіт по створенню кваліфікаційного активу, та повністю припиняється, якщо створення кваліфікаційного активу завершено.

При створенні кваліфікаційного активу частинами, кожна з яких може окремо використовуватися за цільовим призначенням до завершення створення інших частин, капіталізація фінансових витрат відносно частин, які можуть використовуватися, припиняється у період, який настає за періодом, у якому всі роботи по створенню таких частин кваліфікаційного активу завершені.

В Примітках до фінансової звітності відносно фінансових витрат надається наступна інформація:

♦ облікова політика підприємства відносно фінансових витрат;

♦ сума фінансових витрат, яка капіталізована у звітному періоді;

♦ річна (або середньорічна) норма капіталізації. Кореспонденцію рахунків з обліку фінансових витрат наведено в табл.

Таблиця Типові господарські операції за рахунком 95 "Фінансові витрати"

Поняття та склад втрат від участі в капіталі

У ході здійснення діяльності підприємство може зазнавати втрат від участі в капіталі.

Метод участі в капіталі передбачає збільшення або зменшення балансової вартості фінансових інвестицій на суму, відповідно збільшення або зменшення частки інвестора у власному капіталі об'єкта інвестування. Такими інвестиціями можуть бути інвестиції в асоційовані або спільні підприємства. Асоційоване підприємство- це підприємство, в якому інвестору належить блокувальний пакет акцій (більше 25 %) і яке не є дочірнім або спільним підприємством інвестора. Втрати від участі в капіталі виникають у випадку, якщо результатом діяльності підприємства, інвестиції в яке обліковуються методом участі в капіталі, є збиток. Основні вимоги до обліку інвестицій викладені в П(С)БО 12 "Фінансові інвестиції".

Первинними документами з відображення суми втрат від участі в капіталі та їх списання на фінансові результати є довідки (розрахунки) бухгалтерії.

Характеристика рахунку 96 "Втрати від участі в капіталі"

Бутинець. Бухгалтерський фінансовий облік

Облік втрат від зменшення вартості інвестицій, облік яких здійснюється за методом участі в капіталі, ведеться на рахунку 96 Втрати від участі в капіталі.

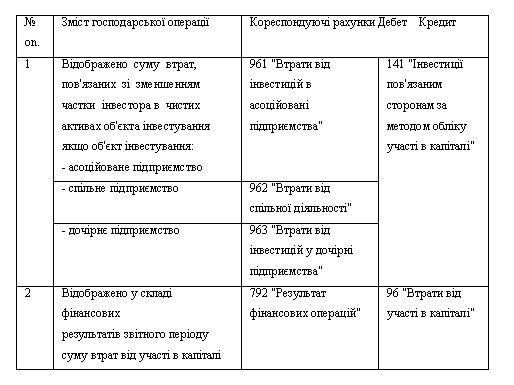

За дебетом рахунку відображається сума визнаних втрат, за кредитом списання витрат на рахунок 792 "Результат фінансових операцій".

Рахунок 96 "Втрати від участі в капіталі" має наступні субрахунки:

♦ 961 "Втрати від інвестицій в асоційовані підприємства" - ведеться облік втрат, пов'язаних зі зменшенням частки інвестора в чистих активах об'єкта інвестування внаслідок одержання асоційованими підприємствами збитків;

♦ 962 "Втрати від спільної діяльності" - ведеться облік витрат, пов'язаних зі зменшенням частки інвестора в чистих активах об'єкта інвестування внаслідок одержання спільними підприємствами збитків;

♦ 963 "Втрати від інвестицій в дочірні підприємства - ведеться облік витрат, пов'язаних зі зменшенням частки інвестора в чистих активах об'єкта інвестування внаслідок одержання дочірніми підприємствами збитків.

Дані за рахунком 96 "Втрати від участі в капіталі" відображаються в Журналі 5 (5А).

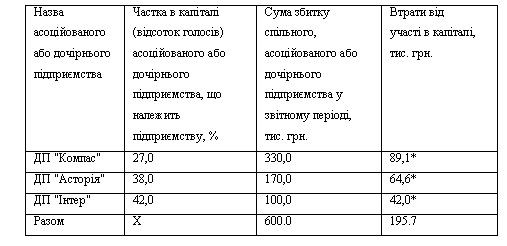

Наведемо приклад розрахунку втрат від участі в капіталі.

Приклад

Підприємство AT "Сузір'я" має інвестиції в декількох підприємствах, а саме: в ДП "Компас" частка капіталу, що належить AT "Сузір'я", становить 27 %; в ДП "Асторія" - 38 %; в ДП "Інтер" - 42 %. За звітний період спільні підприємства одержали збитки в сумі: ДП "Компас" - 330 тис.грн.; ДП "Асторія" - 170 тис. грн.; ДП "Інтер" - 100 тис. грн.

Обчислимо втрати від участі в капіталі AT "Сузір'я":

Розрахунок втрат від участі в капіталі

* Але не більше балансової вартості фінансових інвестицій

У таблиці наведено типову кореспонденцію рахунків з обліку втрат від участі в капіталі.

Таблиця Типові господарські операції за рахунком 96 "Втрати від участі в капіталі"