2015-08-21

2015-08-21 2334

2334Модели экономической прибыли

Работа подготовлена группой №5 (Абдухамидов А., Агамян Г., Жегусов В., Гусамов С., Исайчев Д., Работинский И., Сергеев А.)

НИУ ВШЭ 71СУФФ

Целью данной работы является комплексный анализ и изучение модели экономической прибыли EVA. Первая часть работы посвящена исследованию теоретических аспектов модели. В этой части представлен обзор моделей и результатов эмпирических исследований объясняющей способности экономической прибыли как на развитых рынках капитала, так и в развивающихся странах. Во второй части работы уделяется внимание практическим аспектам формирования показателя экономической добавленной стоимости на примере крупной промышленной российской компании.

В течение 1990-х годов модель EVA наиболее активно пропагандировалась расположенной в Нью-Йорке консультационной фирмой Stern Stewart. Учредители фирмы – Джоэл Стерн и Беннетт Стюарт – превратились в выдающихся проповедников этого измерения. Их успех вызвал к жизни целую толпу подражателей в других консультационных фирмах, каждый из которых создавал свою разновидность меры избыточных доходов. Добавленная экономическая стоимость Стерна и Стюарта (EVA) – это мера денежной добавленной стоимости, созданной инвестициями или портфелем инвестиций. Она рассчитывается как продукт избыточной доходности, заработанной на инвестиции, и капитала, вложенного в эти инвестиции:

, (1)

, (1)

где  – доходность инвестированного капитала,

– доходность инвестированного капитала,  – средневзвешенные затраты на капитал,

– средневзвешенные затраты на капитал,  – инвестированный капитал. Показатель EVA можно также представить как разность между чистой операционной прибылью после налогов

– инвестированный капитал. Показатель EVA можно также представить как разность между чистой операционной прибылью после налогов  и затратами на капитал

и затратами на капитал  :

:

(2)

(2)

Данный показатель служит постоянным напоминанием для менеджеров: инвестируйте тогда и только тогда, когда прироста прибыли от капиталовложений достаточно для возмещения затрат на капитал.

В процессе приложения этого измерения к реальным фирмам Stern Stewart обнаружила, что необходимо модифицировать бухгалтерские измерения дохода и капитала, чтобы получить более реалистичные оценки добавленной стоимости. В своей книге The Quest for Value Беннет Стюарт упоминает целый ряд корректировок, которые необходимо выполнять в отношении инвестированного капитала, включая репутацию (отраженную и не отраженную в отчетности). Он также предлагает прибегать к корректировкам операционного дохода, включая преобразование операционных лизинговых платежей в финансовые затраты. Вопрос корректировок будет подробно разобран на практическом примере во второй части данной работы.

Одновременно с ростом популярности различных моделей избыточных доходов, наблюдается появление большого пласта научных работ Ивашковская (2010), исследующих влияние добавленной экономической стоимости на рыночную стоимость компании. Все существующие на сегодняшний день исследования по большому счету можно разделить на 4 группы в зависимости от полученных результатов на развитых и развивающихся рынках капитала:

1. высокая объясняющая способность экономической прибыли в стоимости компании на развитых рынках капитала

2. высокая объясняющая способность экономической прибыли в стоимости компании на развивающихся рынках капитала

3. низкая объясняющая способность экономической прибыли в стоимости компании на развитых рынках капитала

4. низкая объясняющая способность экономической прибыли в стоимости компании на развивающихся рынках капитала

Методология исследований авторов принципиально не отличается и заключается в построении регрессионной модели, где в качестве зависимой переменной выступает показатель стоимости компании, а в качестве объясняющих переменных либо показатель EVA, либо операционные показатели. Авторы сравнивают объясняющую силу моделей с показателем экономической добавленной стоимости и моделей с различными бухгалтерскими операционными показателями. В работах авторов можно выделить несколько классических прокси переменных для характеристики стоимости компании:

o Показатель доходности акций (Chen, 1996; Biddle, 1996; Maditinos, 2005; Feltham, 2004)

o MVA (Kramer, 1997; Ramana, 2004)

o MVE (Irala, 2007; Бухвалов, 2005; Волков, 2006)

o MVA/CE (De Wet, 2005; Ramana, 2004)

o Отношение рыночной стоимости к балансовой стоимости (Liang, 2005)

o Цена акции (логарифм цены, приращение цены) (Maditinos, 2007; De Medeiros, 2001; Huang, 2008).

Среди объясняющих переменных кроме абсолютного значения EVA (Ramana, 2004; Tian, 2001; Kramer, 1997; Maditinos, 2007) авторы также использовали:

· нормированные значения показателя EVA/Shares (Chen, 1996)

· EVA/CE (De Wet, 2005)

· EVA/MVE (Biddle, 1996; Feltham, 2004)

· логарифмированные значения EVA (De Medeiros, 2001)

· отношение EVA к балансовой стоимости собственного капитала (Liang, 2005)

· приращение EVA (Ramana, 2004)

В некоторых работах авторы дополнительно в качестве контрольных переменных используют темп роста капитала (Chen S., Dodd J.L., 1996), нормированные показатели дохода на акцию EPS/P (Maditinos, 2005), различные компоненты чистой прибыли (Liang, Yao, 2005).

Стоит отметить небольшую группу исследований, в которых авторы сравнивали корреляцию между стоимостью и EVA, а также стоимостью и бухгалтерскими характеристиками (Fernandez Р., 2002; Turvey C.G., 2003).

Наглядное представление результатов работ авторов на разных рынках капитала приведено в таблице 1. Работы, помеченные *, являются на наш взгляд базовыми и основополагающими в каждой группе. Работы, отмеченные **, были добавлены к имеющемуся списку Ивашковская (2010) как современные и еще не рассмотренные.

Таблица 1. Обзор исследований по выявлению роли экономической добавленной стоимости в объяснении стоимости компании на разных рынках капитала

| Способность\Экономика | Развитые рынки капитала | Развивающиеся экономики |

| Высокая объясняющая способность | Feltham et al. (2004)* A.C.Worthigton, T. West (2004) Maditinos D. et al. (2007) Kramer J.K.,Pushner G. (1997) Lee a, Kim (2009)** | De Medeiros О.R. (2005) Irala L.R. (2007) Souza J.G., Jansco P. (2003)* Liang C., Yao M (2005) Бухвалов А.В.,Волков Д.Л.(2005) Волков Д.Л.,Березинец И.В. (2006) |

| Низкая объясняющая способность | Biddle G.C. et al. (1996)* Chen S., Dodd J.L. (1996) Peixoto S. (1999) Fernandez Р. (2002) Sparling D., Turvey C. G. (2003) Kramer J.K.,Peters J. R. (2001) Maditinos et al. (2005) J.J. Kim et al. (2004)** C. Tsuji (2006)** | Ramana D.V. (2004)* De Wet (2005) Tian, Keung, Chow (2001) Huang, Wang (2008) R.G. Serra et al. (2011)** Sharma A., Kumar S. (2012)** |

Одна из основополагающих и первых работ, доказавших низкую объясняющую способность показателя EVA на развитых рынках – это работа Biddle G.C. et al. (1996). В этом исследовании на данных выборки компаний из индекса Stern&Stewart Performance-1000 сопоставляется модель EVA с обычной формой показателя экономической прибыли (Residual Income), потоком денежных средств от основной деятельности и бухгалтерской прибылью до учета чрезвычайных статей. В качестве зависимой переменной использован показатель доходности акций, скорректированный с учетом рыночного индекса. Авторы определяют способность каждого из четырех показателей в объяснении изменения доходности акций и оценивают также, увеличивают ли «эквиваленты собственного капитала», входящие в модель EVA, ее предсказательную силу. При оценке модели с лаговыми переменными регрессии все коэффициенты оказались значимыми на 5%-м уровне. Однако в объяснение динамики рыночной доходности акций компаний из выборки более высокий вклад (по значениям F-статистики) внесли поток денежных средств от основной деятельности и начисленные расходы. На примере данной выборки авторы сделали вывод о том, что компоненты EVA в виде переменных «затраты на капитал в абсолютном выражении» и поправок, направленных на внесение «эквивалентов собственного капитала», действительно несут в себе дополнительную информацию для инвесторов и оказывают влияние на формирование рыночной стоимости компании. Однако вклад этих переменных в объяснение изменений доходности акций не превышает вклада прибыли. Среди более поздних работ хотелось бы отметить работу C. Tsuji (2006). На данных выборки компаний из индекса Tokyo Stock Exchange за 21 год автор пытался выявить роль показателя EVA в объяснении стоимости компании (в качестве прокси для стоимости использовалась рыночная капитализация компании). Автор сопоставлял модель с объясняющей переменной EVA и модели с другими объясняющими показателями (денежный поток, операционная прибыль, прибыль после налогов). Особенность работы заключается в том, что для расчета затрат на собственный капитал используется не только модель CAPM, но также модель Фамы-Френча. Автор приходит к выводу, что большее влияние на рыночную капитализацию оказывает денежный поток и другие бухгалтерские показатели (EBIT, чистая прибыль), чем значение экономической добавленной стоимости. Модель, где затраты на собственный капитал рассчитаны на основе CAPM обладает лучшей объясняющей способностью, чем модель с затратами на капитал Фамы-Френча. В своей работе Tsuji выдвигает предположение, что одним из объяснений слабой объясняющей силы EVA является то, что не учитываются возможности роста (PVGO). J.J. Kim et al. (2004) на выборке данных американских компаний за 1990-2003 гг. приходит к похожему выводу, что EVA объясняет доходность акций не лучше бухгалтерской прибыли. Среди особенностей подхода хотелось бы отметить, что учитывается стадия бизнес-цикла (рецессия или рост), а также отрасль (промышленность или не промышленность). Было установлено, что зависимость между EVA и MAR сильнее в период рецессии. Авторы выдвигают гипотезу о том, что в период нестабильности рынка финансовые показатели сильнее связаны. Автор произвел большое количество корректировок для преобразования бухгалтерской прибыли в экономическую.

Вторая группа исследований экономической прибыли по данным компаний с развитых рынков капитала – это работы с выводами о ее более высокой объясняющей способности. Здесь в качестве основополагающей и базовой работы хотелось бы выделить Feltham (2004). Авторы провели повторное исследование на данных американских компаний, напрямую полемизируя с работой Biddle (1996) и его соавторов. Повторное исследование охватывает несколько более широкую выборку, другой, более продолжительный период (1983-1999 гг.) и содержит три этапа исследований. Первый этап касался того же периода, что и работа Biddle (1996) и соавторов. Однако Feltham (2004) и соавторы получили противоположные результаты: по критерию нормированного коэффициента детерминации  наиболее высокую объясняющую способность имел показатель экономической прибыли из модели EVA, далее экономическая прибыль в упрощенной форме (RI), затем бухгалтерская прибыль и поток денежных средств от основной деятельности. Выводы проверены в дополнительных спецификациях, аналогично примененным в работе Biddle (1996) и соавторов. Второй этап исследования, проведенный по данным за более поздний период, подтвердил, что экономическая прибыль (RI) имеет более высокую объясняющую способность, но уровень значимости парных различий оказался ниже. Дополнительный, третий этап – это исследование по канадским компаниям, в которых финансовый учет на момент исследования существенно отличался от стандартов US GAAP, что вело к росту роли поправок к данным отчетности в модели EVA. Результаты этого этапа авторы рассматривают лишь как индикативные, так как выборка была существенно меньше. Тем не менее объясняющая способность экономической прибыли в форме EVA оказалась выше, чем у традиционных бухгалтерских показателей. К интересным выводам пришли авторы Lee, Kim (2009). Они полемизируют с результатами предыдущего исследования Kim (2006), где на выборке компаний в сфере туризма было установлено, что показатель EVA ни чем не лучше других показателей с точки зрения объяснения доходности акций. В последующем исследовании 2009 года Lee, Kim добавляют в стандартный пул объясняющих переменных новый показатель REVA (refined EVA) и сравнивают его объясняющую силу с показателями EVA, MVA, CFO, ROA, ROE. Показатель REVA = market value equity + book value total debt – non-interest-bearing current liabilities. В выборке данные за 1985-2004гг по 353 компаниям (отели, рестораны, казино). Получили, что после корректировки и доработки EVA, «новый показатель» REVA лучше остальных объясняет MAR.

наиболее высокую объясняющую способность имел показатель экономической прибыли из модели EVA, далее экономическая прибыль в упрощенной форме (RI), затем бухгалтерская прибыль и поток денежных средств от основной деятельности. Выводы проверены в дополнительных спецификациях, аналогично примененным в работе Biddle (1996) и соавторов. Второй этап исследования, проведенный по данным за более поздний период, подтвердил, что экономическая прибыль (RI) имеет более высокую объясняющую способность, но уровень значимости парных различий оказался ниже. Дополнительный, третий этап – это исследование по канадским компаниям, в которых финансовый учет на момент исследования существенно отличался от стандартов US GAAP, что вело к росту роли поправок к данным отчетности в модели EVA. Результаты этого этапа авторы рассматривают лишь как индикативные, так как выборка была существенно меньше. Тем не менее объясняющая способность экономической прибыли в форме EVA оказалась выше, чем у традиционных бухгалтерских показателей. К интересным выводам пришли авторы Lee, Kim (2009). Они полемизируют с результатами предыдущего исследования Kim (2006), где на выборке компаний в сфере туризма было установлено, что показатель EVA ни чем не лучше других показателей с точки зрения объяснения доходности акций. В последующем исследовании 2009 года Lee, Kim добавляют в стандартный пул объясняющих переменных новый показатель REVA (refined EVA) и сравнивают его объясняющую силу с показателями EVA, MVA, CFO, ROA, ROE. Показатель REVA = market value equity + book value total debt – non-interest-bearing current liabilities. В выборке данные за 1985-2004гг по 353 компаниям (отели, рестораны, казино). Получили, что после корректировки и доработки EVA, «новый показатель» REVA лучше остальных объясняет MAR.

Исследования по данным компаний с развивающихся рынков капитала также можно разделить на две группы в зависимости от полученных результатов относительно степени влияния показателя EVA на стоимость компании. Ключевые работы показаны в таблице 1.

Среди основополагающих исследований, в которых авторы приходят к выводу о более низкой объясняющей способности экономической прибыли относительно динамики рыночной стоимости хотелось бы отметить работу Ramana D.V. (2004). Автор на выборке компаний Индии из базы SternStewart 500 не выявил преимуществ экономической прибыли в объяснении изменений рыночной стоимости компании. В его выборке за 1999-2003 гг. приблизительно 48% компаний имели отрицательные значения EVA и MVA, 20% компаний имели одновременно положительные значения EVA и MVA, а 5% компаний имели положительные значения EVA и отрицательные значения MVA. Оставшиеся 27% компаний имели положительные значения MVA, но отрицательные EVA. Оценка линейных регрессий показала более низкий коэффициент детерминации для независимой переменной экономическая прибыль, чем для показателей бухгалтерской прибыли. Однако в спецификациях модели исследования, построенных на регрессии приростных значений независимых переменных, результаты противоположны: изменения экономической прибыли имеют более высокую корреляцию с изменениями MVA, по сравнению с изменениями бухгалтерской прибыли. Среди современных исследований можно выделить работу R.G. Serra et al. (2011). Автор по данным о 52 компаниям из бразильских индексов Ibovespa и IGC за период 2005-2008гг исследовал зависимость между рыночной капитализацией и отдельно EVA, NOPAT, NI.

На основании полученных результатов R.G. Serra et al. (2011) приходит к выводу о том, что рыночная капитализация бразильских компаний лучше объясняется NOPAT и чистой прибылью, чем экономической добавленной стоимостью как в модели с абсолютными значениями, так в модели с приращением показателя. Среди последних работ можно выделить работу Sharma, Kumar (2012). В своем исследовании авторы исследовали индийские компании за период 2000-2009 гг. Зависимой переменной в исследовании является market value added (MVA). Сравниваются модели с объясняющими переменными EVA, NOPAT, ROCE, ROE, EPS. Результаты говорят о доминировании EPS и RI в объяснении MVA. Среди нормированных показателей наибольшей объясняющей способностью обладают (по убыванию): EPS/NOPAT (26.54%), EPS/RI (25.98%) и EVA/EPS (29.89%). Затем авторы разложили показатель EVA на составляющие и показали, что они оказывают значимое влияние на MVA, но все равно не такое существенное, как показатель EPS.

Интересно, что противоположенные выводы о более высокой объясняющей способности экономической прибыли на выборке по бразильским компаниям были получены в работе Souza, Jansco (2003). Авторы сравнили доходность акций бразильских компаний, полностью внедривших модель EVA, с национальным индексом акций Ibovespa и с портфелем акций сравнимых по профилю компаний. По выбранным компаниям был построен индекс, взвешенный по их рыночной капитализации (MCW EVA). Показатели доходности сравнивались после коррекции на риск (risk adjusted profitability, RAP). Авторы установили, что значение индекса MCW EVA было выше индекса Ibovespa в среднем на 20% в год. Сопоставление с портфелем аналогичных по профилю компаний также показало, что на протяжении всего периода наблюдений (февраль 1995 - сентябрь 2002 гг.) индекс MCW EVA давал более высокие результаты, чем портфель сравнимых компаний.

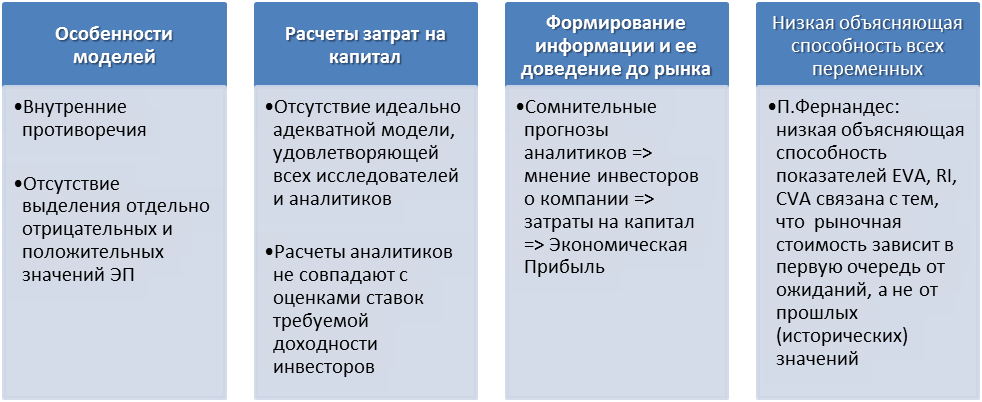

Согласно работе Ивашковская (2010) можно выделить несколько проблем в исследованиях влияния роли экономической прибыли в объяснении стоимости компании. Весь спектр проблем представлен в таблице 2.

Таблица 2. Проблемы исследования роли экономической прибыли в стоимости компании

Во-первых, необходимо отметить особенности исследовательских моделей. В части исследований, получивших отрицательные выводы о способности экономической прибыли выступать в качестве доминирующей основы объяснения динамики капитализации, использованы наборы переменных, в которых содержатся внутренние противоречия. Одно из таких содержательных противоречий состоит в отсутствии разделения характеристик операционных и финансовых результатов. Например, использование показателя потока денежных средств от основной деятельности наряду с показателем бухгалтерской прибыли NOPAT и затратами на капитал в абсолютном выражении (как элемента экономической прибыли) в регрессии ведет к снижению коэффициента при переменной «затраты на капитал». Это вызвано тем, что затраты на заемный компонент капитала как бы разнесены по нескольким переменным. Поток денежных средств оказывается «обремененным» показателем процентных выплат, и это уменьшает влияние переменной, контролирующей роль экономической прибыли. Наконец, еще одна проблема, связанная с особенностью построения модели, – использование переменной экономическая прибыль без выделения отдельно отрицательных и положительных ее значений в уравнении.

Вторая группа проблем, с которыми сталкиваются исследования экономической прибыли, связана с расчетами затрат на капитал. В ряде критических статей подчеркивается, что недостатки модели САРМ как основы для расчетов ставки затрат на собственный капитал ухудшают качество регрессии для переменной экономической прибыли Chen S., Dodd J.L. (1996). В некоторых исследованиях авторы указывали на данную проблему и применяли разные методы для определения затрат на капитал C. Tsuji (2006). Отсутствие стопроцентно адекватной модели для определения требуемой собственником доходности, полностью удовлетворяющей исследователей и аналитиков, – это признанный в финансовой академической литературе факт даже применительно к развитым рынкам капитала. Еще один аргумент состоит в том, что расчеты затрат на капитал, применяемые аналитиками и исследователями, на деле не совпадают с теми оценками ставок требуемой доходности, на которые ориентированы инвесторы. Например, эти несовпадения могут объясняться разными оценками премии за рыночный риск.

Третья группа проблем, с которыми сталкиваются исследования объясняющей способности экономической прибыли, связана с традицией, сложившейся в формировании и доведении информации до рынка. За многие десятилетия сложилась традиция составления аналитиками прогнозов относительно различных бухгалтерских показателей компании. Качество этих прогнозов часто оставляет желать лучшего. Подобные сомнительные прогнозы аналитиков влияют на мнение инвесторов о компании, что в свою очередь сказывается на ее затратах на капитал. Поскольку затраты на капитал являются одним из составляющих элементов для расчета экономической прибыли, их изменение может привести к искажению конечного показателя.

Четвертый блок проблем связан с тем, что независимые переменные практически во всех имеющихся исследованиях обладают низкой объясняющей способностью относительно изменений курса акций. По мнению Fernandez P. (2002), полученные результаты показывают, что тестируемые показатели EVA, RI, CVA не могут измерять рыночную стоимость, потому что она зависит в первую очередь от ожиданий. Похожие выводы были сделаны и в исследовании Kyriazis, Anastassis (2007) по греческим компаниям. Включение в регрессионный анализ независимых переменных в виде прогнозных показателей прибыли (на 3-5 лет) приводит к росту объясняющей способности регрессии в 3-6 раз Lundhom, Myers (2004).

Корректировки EVA

Для расчета показателя EVA требуется произвести несколько корректировок. Хотя такие бухгалтерские показатели как остаточная прибыль являются прокси для создаваемой стоимости акционеров, корреляция между этими показателями и стоимостью акции не абсолютная и часто слабая. В результате: а) бухгалтерская прибыль слабая прокси для создаваемой стоимости, б) менеджеры, которые получают вознаграждение на основании бухгалтерской прибыли, могут предпринимать действия, которые будут повышать прибыль, но снижать стоимость компании.

Чтобы элиминировать указанные факторы, было предложено корректировки к бухгалтерским показателям. Их цель:

1) получить показатель EVA, который ближе к денежный потокам и, следовательно, менее подвержен отрицательным аспектам метода начислений

2) Элиминировать различия между инвестициями в материальные активы, которые капитализируются, и в нематериальные активы, которые не капитализируются

3) Компенсировать амортизацию или списание гудвилла

4) Элиминировать использование метода результативных затрат

5) Исправить смещение из-за бухгалтерской амортизации

Было определено более чем 150 возможных корректировки, но на практике используется до 10 корректировок.

Наиболее распространенные корректировки:

o Неповторяющиеся прибыли или убытки

o НИОКР (R&D)

o Отложенные налоги

o Резервы

o Резервы по LIFO

o Гудвилл

o Амортизация

o Операционный лизинг

Неповторяющиеся прибыли или убытки

Основная цель данной корректировки – элиминировать влияние метода результативных затрат, который подразумевает капитализацию только тех затрат, которые удачны. Например, в случае нефтяной компании, применение данного метода приводит к тому, что затраты на разработку скважин, в которых не оказалось нефти или ее не достаточно, списываются, а капитализируются только затраты на разработку тех скважин, которые годны для дальнейшей добычи.

В случае, например, нефтяной компании, необходимо прибавить расходы (с учетом налогов) на разработку «пустых» скважин к NOPAT и вычесть из IC.

НИОКР (R&D)

Большая часть компаний списывают расходы на НИОКР, а не капитализируют их. Но, по сути, расходы на НИОКР - это такие же инвестиции, как и приобретение материальных активов. Т.е. фактически, списание расходов на НИОКР подобно применению метода результативных затрат.

Корректировка подразумевает прибавление затрат на НИОКР к NOPAD и собственному капиталу.

Отложенные налоги

Данная статья в балансе возникает из-за временной разницы признания прибыли до налогов в налоговой отчетности и отчете о прибылях и убытках. В основном эта разница возникает из-за разных методов (прямой, ускоренный) списывания амортизации в налоговой отчетности и отчете о прибылях и убытках.

Корректировка делается при помощи прибавления изменения отложенных налогов за год к NOPAD и IC.

Резервы

Метод начислений предполагает, что компании создают резервы по расходам, которые ожидаются в будущем в результате событий или обстоятельств, которые уже произошли. Наиболее часто встречающиеся резервы – резервы по плохим долгам, реструктуризации, гарантиям. Корректировки по резервам приближают показатель NOPAT к денежным потокам, которые более объективны и не подвержены манипуляциям со стороны менеджмента, в отличие от бухгалтерской прибыли.

Для корректировки необходимо прибавить (вычесть) увеличение (уменьшение) резерва к NOPAD и прибавить баланс счетов резервов к IC.

Запасы по LIFO

LIFO это метод расчета запасов, который используется в US GAAP, но не используется в МСФО. По этой причине данную корректировку мы не рассматривали.

Гудвилл

Гудвилл возникает, когда компания приобретает другие компании по цене превышающей справедливую стоимость всех активов компании за вычетом долга. Согласно US GAAP, гудвилл амортизируется, а по МСФО – возможна его переоценка и списание.

Корректировка по гудвиллу предполагает прибавление его амортизации или расхода от переоценки к NOPAD и IC.

Амортизация

Применение различных методов амортизации приводит к тому, что можно увеличить EVA при помощи выбора нужного метода амортизации, хотя актив должен был бы иметь нулевой EVA.

Авторы EVA предлагают, что активы должны амортизироваться на подобие банковских кредитов. В этом случае EVA актива постоянен на протяжении всей жизни актива. Такие корректировки по амортизации практически невозможно сделать без внутренней детальной информации об амортизируемых активах.

Операционный лизинг

Фактически, операционный лизинг это форма заема, но в бухгалтерском учете расходы на лизинг считаются как расходы на аренду, а полученные по лизингу активы и обязательства по ним не учитываются в балансе.

Для корректировки необходимо добавить продисконтированную по ставке по долгу стоимость будущих лизинговых платежей к CI. Корректировка для расходов на процентные выплаты вычисляется путем умножения капитализированной стоимости суммы лизинга на ставку по долгу и прибавления полученной величины к NOPAT. Кроме того, надо учесть (вычесть) налоговый щит.

Список использованной литературы:

1. Березинец И.В., Волков Д.Л. (2006), Управление ценностью: анализ, основанный на бухгалтерских показателях моделей оценки, СПб.: НИИ менеджмента СПбГУ, Научные доклады (2006).

2. Бухвалов А.В., Волков Д.Л. (2005), Исследование зависимости между фундаментальной ценностью и рыночной капитализацией российских компаний, Вестник Санкт-Петербургского университета. Серия «Менеджмент», (1) (2005) 26—44.

3. Chen S., Dodd J.L. (1996), Economic Value Added: An Empirical Examination оf а New Corporate Performance Measure, Journal of Managerial Issues, IX(Fall) (1997) 318—333.

4. Biddle G.C., Bowen R.M., Wallace J.S. (1996), Does EVA Beat Earnings? Evidence on Associations with Stock Returns and Firm Values, Journal of Accounting and Economics, 24(3) (1997) 301—336.

5. Maditinos D., Šević Ž., Theriou N., Dimitriadis E. (2007), The Use of Traditional and Modern Value-based Performance Measures to Evaluate Companies’ Implemented and Future Strategies in the Greek Capital Market: The Case of EPS and EVA, Journal оf International Research Publications. Economy & Business, 2 (2007) 35—55.

6. Feltham G., Grant I., Mbagwu C., Vaidyanathan G. (2004), Perhaps EVA Does Beat Earning-revisiting Previous Evidence, Journal of Applied Corporate Finance, 16(1) (2004) 83—88.

7. Kramer J.K., Pushner G. (1997), An Empirical Analysis of Economic Value Added as a Proxy for Market Value Added, Financial Practice and Education, 7(1) (1997) 41—49.

8. Ramana D.V. (2004), Market Value Added and Economic Value Added: Some Empirical Evidences: UTI Institute of Capital Markets Paper. Navi Mumbai.

9. Irala L.R. (2007), Corporate Performance Measures in India: An Empirical Analysis: Dhruva College of Management Working Paper, http://papers.ssrn.com/sol3/papers.cfm?abstract_id=964375

10. Liang C., Yao M. (2005), The Value-relevance of Financial and Nonfinancial Information — Evidence from Taiwan’s Information Electronics Industry, Review of Quantitative Finance and Accounting, 24(2) (2005) 135–157.

11. Wet J.H.v.H.(de). (2005), EVA versus Traditional Accounting Measures of Performance as Drivers of Shareholder Value — A Comparative Analysis, Meditari Accountancy Research, 13 (2) (2005) 1—16.

12. De Medeiros О.R. (2005), Empirical Evidence on the Relationship Between EVA and Stock Returns in Brazilian Firms: University of Brasilia Working Paper, http://papers.ssrn.com/sol3/papers.cfm?abstract_id=701421

13. Lundhom R., Myers L. (2004), Bringing the Future Forward: The Effect of Disclosure on the Returns-Earnings relation, Journal of Accounting Research, 40(3) (2004).

14. Fernandez P. (2002), EVA, Economic Profit, Cash Value Added do NOT Measure Shareholder Value Creation: IESE Business School Working Paper

15. Turvey C., Lake L., Duren E.(van), Sparling D. (2000) The Relationship between Economic Value Added and the Stock Market Performance of Agribusiness Firms, Agribusiness: An International Journal, 16(4) (2000) 399—416.

16. Kyriazis D., Anastassis C. (2007), The Validity of the Economic Value Added Approach, European Financial Management, 13(1) (2007) 71-100.

17. Lee, Seoki. And Kim, Woo.Gon., (2009), “EVA, refined EVA, MVA, or traditional performance measures for the hospitality industry?”, International Journal of Hospitality Management, Vol. 28, pp. 439-445.

18. Tsuji, C. (1995). Does EVA beat earnings and cash flow in Japan? Applied Financial Economics, 2006, 16, 1199–1216.

19. Sharma, A. (2012). EVA versus conventional performance measures – empirical evidence from India, ASBBS Annual Conference: Las Vegas, Volume 19 Number 1.

20. Serra, R. G. (2011). Does Economic Profit Beat Earnings? Evidence from Brazil, The IUP Journal of Applied Finance, Vol. 17, No. 4.

21. Kim, J. J. (2004). Economic Value Added (EVA) As A Proxy For Market Value Added (MVA) And Accounting Earnings: Empirical Evidence From The Business Cycle, Journal of Accounting and Finance Research.