2015-10-16

2015-10-16 810

810РАЗДАТОЧНЫЙ МАТЕРИАЛ К ВЫПУСКНОЙ АТТЕСТАЦИОННОЙ РАБОТЕ

На тему

Методика и практика ведения бухгалтерского учета расчетов с поставщиками и подрядчиками

| Слушатель образовательной программы профессиональной переподготовки «Бухгалтерский учет, анализ и аудит» Борисенко Анна Александровна ___________________ (подпись) | Научный руководитель к.э.н., доцент Ермолаева Татьяна Евгеньевна __________________ (подпись) |

Апатиты

Рис. 1. Виды расчетов с поставщиками и подрядчиками

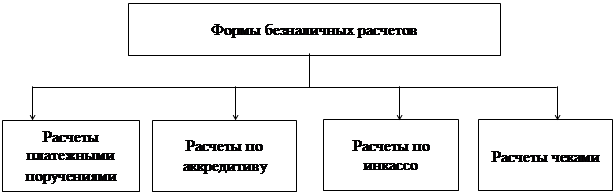

Рис.2. Формы безналичных расчетов

Таблица 1

Формы первичных документов по учету расчетов с поставщиками и подрядчиками

| Форма | Нормативный акт, утвердивший форму | Порядок заполнения формы |

| Акт о приемке выполненных работ (Унифицированная форма N КС-2) | Постановление Госкомстата РФ от 11.11.1999 N 100 | Указания по применению и заполнению форм по учету работ в капитальном строительстве и ремонтно-строительных работ (утв. Постановлением Госкомстата РФ от 11.11.1999 N 100) |

| Счет-фактура | ||

| Товарная накладная (Унифицированная форма N ТОРГ-12) | Постановление Госкомстата РФ от 25.12.1998 N 132 | Указания по применению и заполнению форм первичной учетной документации по учету торговых операций (общие) (утв. Постановлением Госкомстата РФ от 25.12.1998 N 132) |

| Товарно-транспортная накладная (Типовая межотраслевая форма N 1-Т) | Постановление Госкомстата РФ от 28.11.1997 N 78 | Раздел 2 Указаний по применению и заполнению форм (утв. Постановлением Госкомстата РФ от 28.11.1997 N 78) |

| Акт о приемке материалов (Типовая межотраслевая форма N М-7) | Постановление Госкомстата РФ от 30.10.1997 N 71а | Раздел 3 Указаний по применению и заполнению форм (утв. Постановлением Госкомстата РФ от 30.10.1997 N 71а) |

| Расходный кассовый ордер (Унифицированная форма N КО-2) | Постановление Госкомстата РФ от 18.08.1998 N 88 | Указания по применению и заполнению форм первичной учетной документации по учету кассовых операций (утв. Постановлением Госкомстата РФ от 18.08.1998 N 88) |

| Платежное поручение (форма 0401060) | Положение о правилах осуществления перевода денежных средств (утв. Банком России 19.06.2012 N 383-П) | Приложение 1 к Положению о правилах осуществления перевода денежных средств (утв. Банком России 19.06.2012 N 383-П) Приказ Минфина РФ от 24.11.2004 N 106н (ред. от 30.12.2010) "Об утверждении правил указания информации в полях расчетных документов на перечисление налогов, сборов и иных платежей в бюджетную систему Российской Федерации" расчетных документов на перечисление налогов, сборов и иных платежей в бюджетную систему Российской Федерации" |

Таблица 2

Основные бухгалтерские записи по отражению в учете расчетов с поставщиками и подрядчиками

| Дебет | Кредит | Содержание хозяйственной операции |

| Приняты к оплате счета поставщиков за внеоборотные активы | ||

| Приняты к оплате счета поставщиков за поступившие и оприходованные материалы | ||

| Отражена сумма НДС по приобретенным материальным ресурсам, оборудованию, нематериальным активам и др. | ||

| 20, 23, 25, 26 | Приняты к оплате счета поставщиков за выполненные ими работы и оказанные услуги | |

| Приняты к оплате счета поставщиков за приобретенные товары | ||

| Приняты к оплате счета за оказанные поставщиками и подрядчиками услуги и выполненные работы при приобретении товаров в торговых, снабженческо-сбытовых и иных подобных организациях | ||

| 76-2 | Предъявлены претензии поставщикам или подрядчикам за обнаруженную недостачу сверх норм естественной убыли, несоответствие цен, ошибки в отгрузочных документах, нарушение условий договоров и др. | |

| 91-2 | Отражены отрицательные курсовые разницы в связи с переоценкой кредиторской задолженности вследствие изменения курса рубля по отношению к иностранной валюте | |

| 91-1 | Отражены положительные курсовые разницы в связи с переоценкой кредиторской задолженности вследствие изменения курса рубля по отношению к иностранной валюте | |

| При поступлении ценностей от поставщиков, в момент оприходования, обнаружена недостача или порча в пределах предусмотренных в договоре величин | ||

| 50, 51, 52 | Погашена задолженность перед поставщиками и подрядчиками | |

| 91-1 | Отражена сумма списанной кредиторской задолженности за истечением сроков исковой давности |

Таблица 3

Основные бухгалтерские записи по отражению в учете выданных авансов

| Дебет | Кредит | Содержание хозяйственной операции |

| 60-2 | Перечислен аванс поставщику | |

| 10, 15, 41, 20, 23, 25,... | 60-1 | Акцептован счет-фактура поставщика за приобретенные товарно-материальные ценности, выполненные работы, оказанные услуги |

| 60-1 | Выделен НДС по счету-фактуре | |

| 60-1 | 60-2 | Произведен зачет ранее выданного аванса |

| Принят к вычету НДС | ||

| 60-2 | Возвращены поставщиком на расчетный счет неиспользованные авансы при невыполнении условий договора |

Таблица 4

Бухгалтерские проводки по отражению расчётов с поставщиками и подрядчиками с применением товарных векселей

| Дебет | Кредит | Содержание хозяйственной операции |

| 10, 15, 41 | 60-1 | Акцептован счёт-фактура поставщика за товарно-материальные ценности (по стоимости, указанной в счёте-фактуре) |

| 60-1 | Учтён НДС на основании счёта-фактуры поставщика | |

| 60-1 | 60-3 | Выдан собственный товарный вексель в оплату задолженности поставщикам и подрядчикам |

| 10, 15, 41 | 60-3 | Отражен дисконт по векселю |

| 60-3 | Погашен вексель по истечении положенного срока | |

| Принят к вычету «входной» НДС |