2020-01-14

2020-01-14 201

201

Маржинальные затраты (предельные) — это затраты на изготовление каждой последующей единицы продукции.

Дифференциальные (приростные) — затраты, которые составляют разницу между альтернативными решениями.

Альтернативные затраты — это упущенная выгода, когда выбор или принятие одного решения требует отказаться от другого (альтернативного решения).

Контролируемые и неконтролируемые затраты различают для планирования работы структурных подразделений предприятия.

Контролируемые — это затраты, которые управленцы на предприятии могут контролировать или существенно влиять на них.

Неконтролируемые — это затраты, на которые управленцы предприятия не могут влиять и не могут контролировать их.

· Маржинальный анализ.

При планировании производственной деятельности часто используют CVP – анализ или анализ «затраты – объем - прибыль».

CVP – анализ – это анализ поведения затрат, в основе которого лежит взаимосвязь затрат, выручки (дохода), объема производства и прибыли. Это инструмент управленческого планирования и контроля. Результаты анализа по данной модели используются менеджером для краткосрочного планирования и оценки альтернативных решений. Взаимосвязь «затрты-объем прибыль» легко выразить графически или формулами. График показывает взаимосвязь выручки (доходов), затрат, объема продукции, прибыли (убытков).

Особенности маржинального анализа:

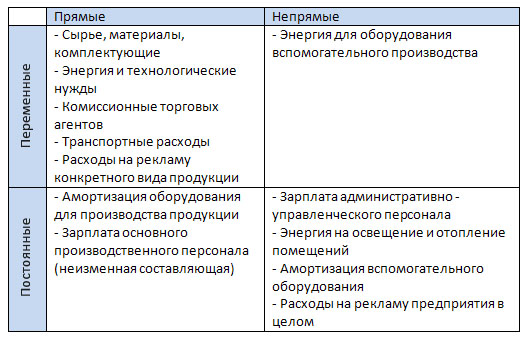

ü Деление затрат на постоянные и переменные основанные на их изменчивости относительно изменений объема производства и реализации продукции.

ü Постоянные затраты учитываются в целом и на себестоимость единиц продукции не относятся. Условно за себестоимость принимаются переменные затраты на единицу продукции.

Фокусируется внимание на 5 факторах:

ü Цены на продукцию

ü Объем продаж

ü Переменные затраты на единицу продукции

ü Общая величина постоянных расходов

ü Структура реализуемой продукции

Анализ предполагает использование 3 элементов:

ü Маржинальный доход

ü Относительный доход

ü Передаточные отношения

Критическая точка натурального выражения

Критическая точка стоимостного выражения

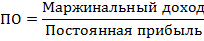

Постоянная прибыль