2020-04-07

2020-04-07 156

156Задание №1

Для расчёта и определения нагрузки по налогам и социальным отчислениям на предприятиях, в организациях и корпорациях могут быть применимы следующие формулы:

Нагрузка по НДС =  *100%

*100%

Нормативным показателем считается значение менее 89%.

Нагрузка по налогу на прибыль =  *100%

*100%

Нормативное значение составляет минимум 1-3% (для торговых компаний от 1% и более, производственных – от 3% и выше).

Нагрузка по страховым взносам =  *100%

*100%

Совокупная налоговая нагрузка =  *100%

*100%

Нормативными показателями служат разные значения, что зависит от отрасли, в которой функционирует юридическое лицо, а также они каждый год пересматриваются налоговыми органами. При этом в сумму налогов не включаются таможенные платежи.

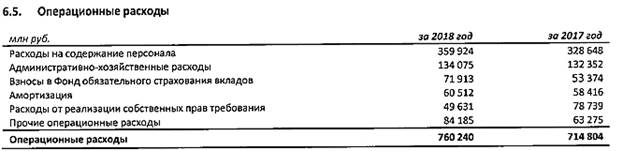

Сбербанк — крупнейший банк в России, Центральной и Восточной Европе, один из ведущих международных финансовых институтов. Количество персонала на конец 2018 года было равно 293800 человек. Расходы на содержание сотрудников составляли 359924000000 руб., из них 107977200000 руб. отчисления на социальные нужды.

Согласно декларации и бухгалтерской отчётности (Приложение), предоставляемых в налоговые органы, в 2018 году в бюджет государства и регионов были выплачены налог на прибыль в размере 191204000000 руб.; НДС в сумме 23760000000 руб.; налог на имущество – 4567000000 руб.; транспортный налог – 49000000 руб.; налог на землю – 224000000 руб.; прочие налоги и сборы – 285000000 руб.

Суммарный доход банка (поступлений от операций кредитных, депозитных, с иностранной валютой, с драгоценными металлами, ценными бумагами, по предоставлению банковских гарантий и поручительств, неоперационной деятельности) был равен на 2018 год – 359924000000000 руб.

Общая налоговая нагрузка =  *100% = 0,06%

*100% = 0,06%

Нагрузка по страховым взносам =  *100% = 0,03%

*100% = 0,03%

Нагрузка по налогу на прибыль =  *100% = 0,05%

*100% = 0,05%

Налоговая нагрузка кредитной организации довольно низкая, что может быть вызвано спецификой её деятельности, большими доходами и невысокими суммами налогов, а также отсутствием некоторых из них.

ПАО «ГАЗ» занимает особое место в автомобилестроении — это единственный в России завод, который выпускает самую широкую гамму грузовых автомобилей, спецтехнику, автокомпоненты. Количество персонала на 2018 год составляло 77343 человек. Бухгалтерская отчётность и необходимые данные предоставлены в Приложении.

Нагрузка по налогу на прибыль =  *100% = 0,3%

*100% = 0,3%

Публичное акционерное общество не достигло нормативного значения. Проверка налоговыми органами необходима для выявления причин отклонения.

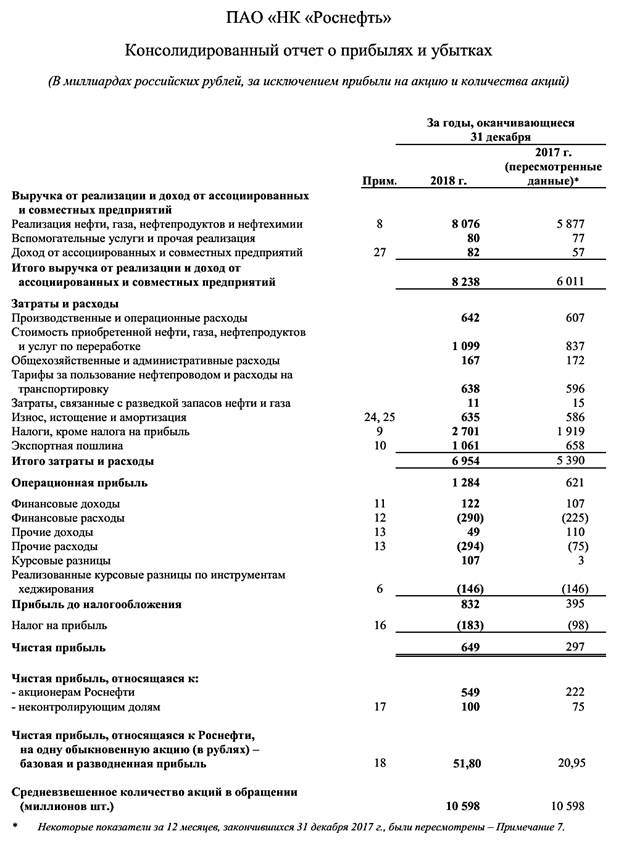

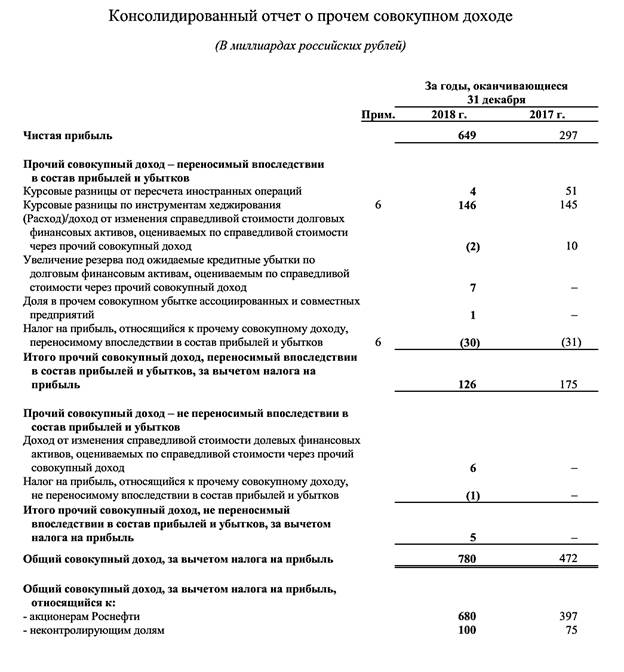

ПАО «НК Роснефть» — лидер российской нефтяной отрасли и крупнейшая публичная нефтегазовая корпорация мира. Основными видами деятельности «Роснефть» являются поиск и разведка месторождений углеводородов, добыча нефти, газа, газового конденсата, реализация проектов по освоению морских месторождений, переработка добытого сырья, реализация нефти, газа и продуктов их переработки на территории России и за ее пределами.

Численность сотрудников на 2018 год была равна 308000 человек, фонд оплаты труда составил 271000000000 руб. Отчисления на социальные нужды были выполнены в размере 68000000000 руб.

Согласно декларации и бухгалтерской отчётности, представленной в Приложении, предоставляемых в налоговые органы, в 2018 году в бюджет государства и регионов были выплачены налог на добычу полезных ископаемых в сумме 2258000000000 руб.; налог на прибыль в размере 183000000000 руб.; акцизы – 327000000000 руб.; налог на имущество – 42000000000 руб.; прочие налоги – 7000000000 руб. А выручка за вычетом НДС, акцизов и аналогичных платежей составила 6968248044000 руб.

Совокупная налоговая нагрузка =  *100% = 40,4%

*100% = 40,4%

Нагрузка по страховым взносам =  *100% = 1%

*100% = 1%

Нагрузка по налогу на прибыль =  *100% = 2,4%

*100% = 2,4%

Нормативными значениями по данной отрасли для общей налоговой нагрузки и отчислений на социальные нужды в 2018 году были 43,5% и 1,6% соответственно. Корпорация не смогла достичь указанных уровней нагрузки. Проверка налоговыми органами необходима для выявления причин отклонения.

В отношении налога на прибыль наблюдалось, что публичное акционерное общество достигло нормативных значений, то есть проверки налоговыми органами по нему не ожидается.

ООО "Белое и красное" занимается розничной торговлей алкогольными напитками, включая пиво, фруктами и овощами, мясом и мясными продуктами, рыбой, ракообразными и моллюсками, хлебом и хлебобулочными изделиями и кондитерскими изделиями, табачными изделиями, прочими пищевыми продуктами, косметическими и товарами личной гигиены, прочими товарами в специализированных магазинах.

Численность сотрудников в одном из отделений ритейла на 2018 год была равна 49 человек, фонд оплаты труда составил 11137937 руб. Отчисления на социальные нужды были выполнены в размере 3018381 руб.

Согласно бухгалтерской отчётности и предоставленным данным, представленным в Приложении, в 2018 году в бюджет был уплачен Единый налог на вмененный доход в сумме 1474770 руб., а выручка за вычетом НДС, акцизов и аналогичных платежей составила 161992000 руб.

Совокупная налоговая нагрузка =  *100% = 0,9%

*100% = 0,9%

Нагрузка по страховым взносам =  *100% = 1,9%

*100% = 1,9%

Нормативными значениями по данной отрасли для общей налоговой нагрузки и отчислений на социальные нужды в 2018 году были 3,4% и 2,1% соответственно. Общество с ограниченной ответственностью не смогло достичь указанных уровней нагрузки. Необходима проверка налоговыми органами для выявления причин отклонения.

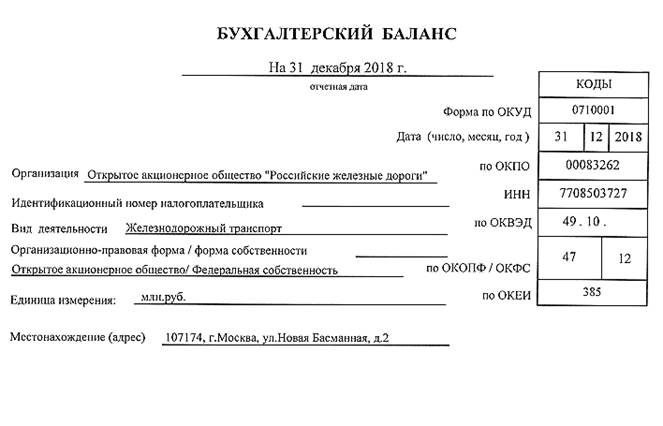

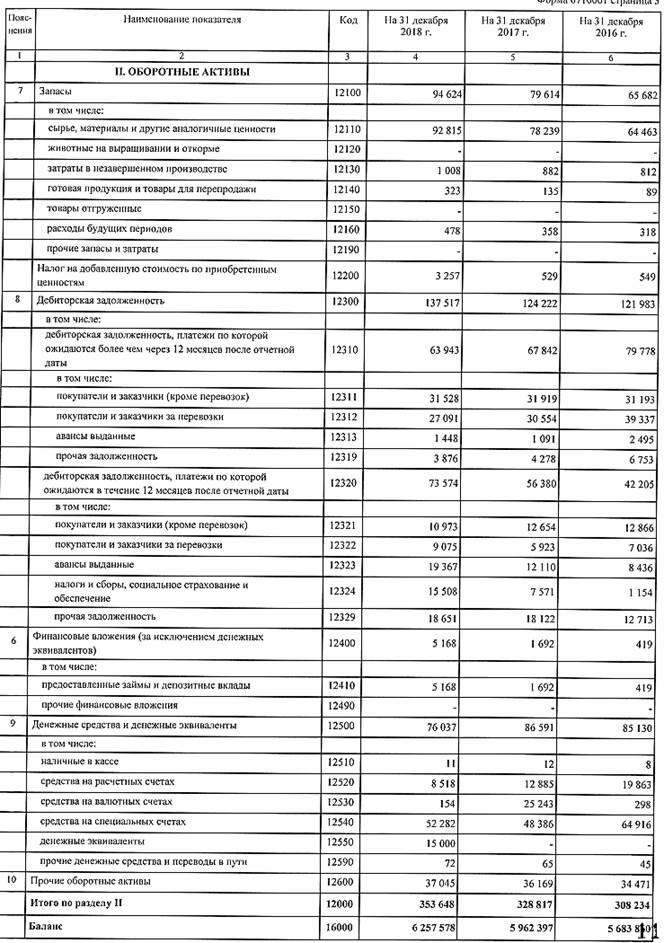

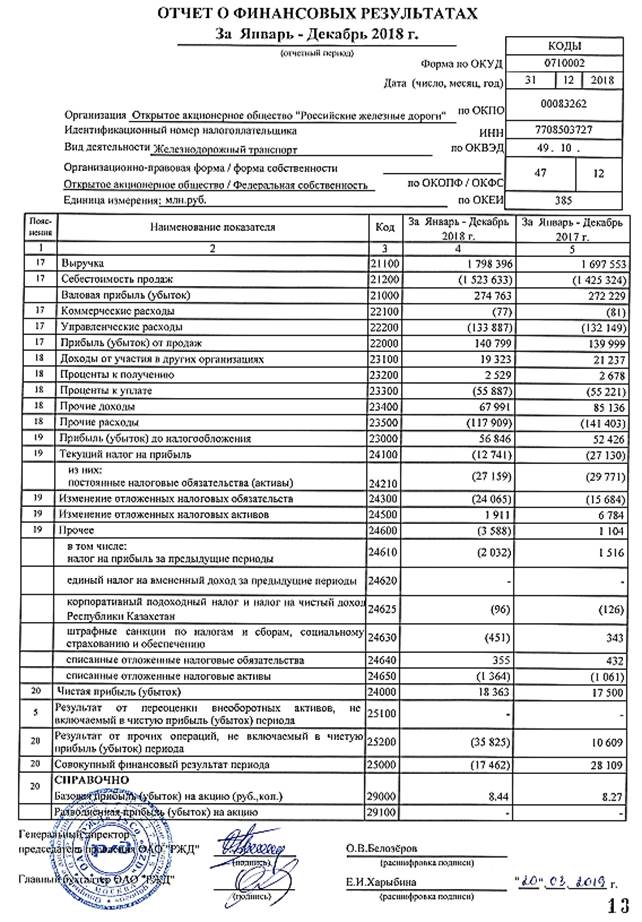

Публичное акционерное общество "Российские железные дороги" входит в мировую тройку лидеров железнодорожных компаний. Виды деятельности: грузовые перевозки; пассажирские перевозки в дальнем сообщении; пассажирские перевозки в пригородном сообщении; предоставление услуг инфраструктуры; предоставление услуг локомотивной тяги; ремонт подвижного состава; строительство объектов инфраструктуры; научно-исследовательские и опытно-конструкторские работы; содержание социальной сферы.

Численность сотрудников на 2018 год была равна 752200 человек, средняя заработная плата составляла 54934 руб., фонд оплаты труда 495856257600 руб. Отчисления на социальные нужды были выполнены в размере 135530000000 руб.

Согласно декларации и бухгалтерской отчётности, представленных в Приложении и предоставляемых в налоговые органы, в 2018 году в бюджет государства и регионов были выплачены налог на прибыль в размере 18150000000 руб.; НДС в сумме 46620000000 руб.; налог на имущество – 54340000000 руб.; НДФЛ – 62680000000 руб.; земельный налог – 1310000000 руб. А выручка за вычетом НДС, акцизов и аналогичных платежей составила 1798396000000 руб.

Совокупная налоговая нагрузка =  *100% = 10,2%

*100% = 10,2%

Нагрузка по страховым взносам =  *100% = 7,5%

*100% = 7,5%

Нагрузка по налогу на прибыль =  *100% = 1%

*100% = 1%

Нагрузка по НДС =  *100% = 8,8%

*100% = 8,8%

Нормативными значениями по данной отрасли для общей налоговой нагрузки и отчислений на социальные нужды в 2018 году были 8,1% и 6,7% соответственно. Публичное акционерное общество смогло достичь указанных уровней нагрузки. Проверок налоговыми органами не требуется.

В отношении налога на прибыль регистрировалось, что корпорация достигла нормативных значений, то есть проверки налоговыми органами по нему тоже не ожидается.

В отношении налога на добавленную стоимость отмечалось, что публичное акционерное общество не превысило нормальные значения, значит, проверок налоговыми органами по нему также не ожидается.

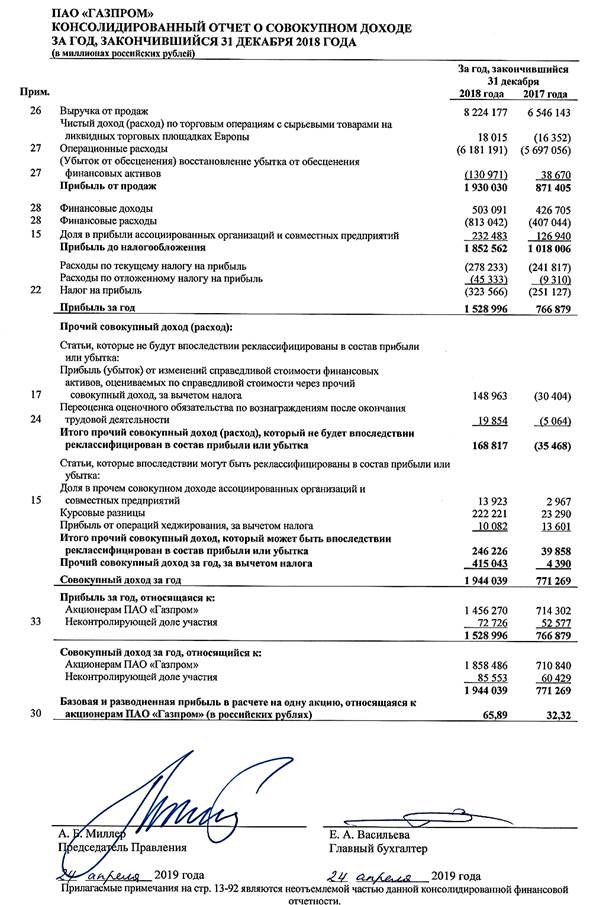

ПАО «Газпром» — глобальная энергетическая компания. Основные направления деятельности — геологоразведка, добыча, транспортировка, хранение, переработка и реализация газа, газового конденсата и нефти, реализация газа в качестве моторного топлива, а также производство и сбыт тепло- и электроэнергии.

Численность персонала на 2018 год была равна 466100 чел., расходы на оплату труда составили 600812000000 руб., отчисления на социальные нужды – 75417000000 руб.

Согласно декларации и бухгалтерской отчётности, представленных в Приложении и предоставляемых в налоговые органы, в 2018 году в бюджет государства и регионов были выплачены налог на добычу полезных ископаемых в размере 1146040000000 руб.; таможенные платежи в сумме 931762000000 руб.; налог на прибыль – 304732000000 руб.; акцизы – 270651000000 руб.; НДС – 167800000000 руб.; налог на имущество – 158905000000 руб.; НДФЛ – 74021000000 руб.; прочие налоги – 50015000000 руб. А выручка за вычетом НДС, акцизов и аналогичных платежей была равна 5179549285000 руб.

Совокупная налоговая нагрузка =  *100% = 41,9%

*100% = 41,9%

Нагрузка по страховым взносам =  *100% = 1,5%

*100% = 1,5%

Нагрузка по налогу на прибыль =  *100% = 4,5%

*100% = 4,5%

Нагрузка по НДС =  *100% = 47,3%

*100% = 47,3%

Нормативными значениями по данной отрасли для общей налоговой нагрузки и отчислений на социальные нужды в 2018 году были 52,5% и 1% соответственно. Публичное акционерное общество не смогло достичь указанных уровней нагрузки. Проверка налоговыми органами требуется, чтобы выявить причины отклонения.

В отношении налога на прибыль регистрировалось, что корпорация достигла нормативных значений, то есть проверки налоговыми органами по нему тоже не ожидается.

В отношении налога на добавленную стоимость отмечалось, что публичное акционерное общество не превысило нормальные значения, значит, проверок налоговыми органами по нему также не ожидается.

Задание №2

Таблица – Сравнение разнообразных налоговых режимов

| Критерии сравнения | Единый налог на вменённый доход для отдельных видов деятельности (ЕНВД) | Упрощенная система налогообложения | Патентная система налогообложения | Налог на профессиональный доход для самозанятых граждан |

| Субъекты налогообложения | Юридические лица; индивидуальные предприниматели | Юридические лица, а также индивидуальные предприниматели, начинающие свою профессиональную коммерческую деятельность | Только индивидуальные предприниматели | Физические лица, в том числе индивидуальные предприниматели |

| Условия применения | При доле участия в компании других организаций менее 25%; количество работников менее 100 человек; не осуществляющие деятельность в рамках договора доверительного или простого товарищества; не являющиеся учреждениями образования, здравоохранения, социального обеспечения в части деятельности по оказанию услуг общественного питания; не относящиеся к категории «крупнейшие»; не оказывающие услуги по сдаче в аренду автозаправочных и автогазозаправочных станций; если вид осуществляемой деятельности существует в регионе и режим введён в муниципальном образовании. И если не осуществляется реализации товаров, не относящихся к розничной торговле (реализация подакцизных товаров, товаров, подлежащих обязательной маркировке средствами идентификации, в том числе контрольными (идентификационными) знаками). Применяется в отношении отдельных видов предпринимательской деятельности: розничная торговля; общественное питание; бытовые, ветеринарные услуги; услуги по ремонту, техническому обслуживанию и мойке автомототранспортных средств; распространение и (или) размещение рекламы; услуги по передаче во временное пользование торговых мест, земельных участков; услуги по временному размещению и проживанию; услуги по перевозке пассажиров и грузов автотранспортом; услуги стоянок. | Сотрудников менее 100 человек; доход менее 150 млн. руб.; остаточная стоимость менее 150 млн. руб.; для организаций также: доля участия в ней других организаций не может превышать 25%; запрет применения при наличии филиалов; если по итогам девяти месяцев того года, в котором организация подает уведомление о переходе, ее доходы не превысили 112,5 млн. рублей | Индивидуальные предприниматели, средняя численность наемных работников которых не превышает 15 человек. Не применяется: в отношении видов предпринимательской деятельности, осуществляемых в рамках договора простого товарищества (договора о совместной деятельности) или договора доверительного управления имуществом; реализации товаров, не относящейся к розничной торговле (реализация подакцизных товаров, товаров, подлежащих обязательной маркировке средствами идентификации, в том числе контрольными (идентификационными) знаками) | Физические лица, в том числе индивидуальные предприниматели, не имеющие работодателя и не привлекающие наемных работников |

| Процентные ставки | 15 % от величины вмененного дохода | 6% - при объекте налогообложения «доходы». Может быть снижена до 1%. 15% - при объекте налогообложения «доходы минус расходы». При этом действует правило минимального налога: если по итогам года сумма исчисленного налога оказалась меньше 1% полученных за год доходов, уплачивается минимальный налог в размере 1% от полученных доходов. Региональными законами могут устанавливаться дифференцированные ставки налога от 5 до 15 процентов. | 6%; 0% - для индивидуальных предпринимателей, впервые зарегистрированных и осуществляющих деятельность в производственной, социальной или научной сферах, а также в сфере бытовых услуг населению; 4% - в городе Севастополь и Республике Крым | 6 % - в отношении доходов, полученных от реализации товаров (работ, услуг, имущественных прав), индивидуальным предпринимателям и юридическим лицам; 4% - физическим лицам |

| Освобождение от налогов | Для юридических лиц: налог на прибыль организаций; налог на имущество; НДС. Для индивидуальных предпринимателей: НДФЛ; налог на имущество; НДС. | Организации освобождаются от уплаты: налога на прибыль, за исключением налога, уплачиваемого с доходов по дивидендам и отдельным видам долговых обязательств; налога на имущество, но существует обязанность уплачивать налог на имущество в отношении объектов недвижимости, налоговая база по которым определяется как их кадастровая стоимость; НДС. Индивидуальные предприниматели от уплаты: НДФЛ в отношении доходов от предпринимательской деятельности; налога на имущество, используемое в предпринимательской деятельности, но существует обязанность уплачивать налог на имущество в отношении объектов недвижимости, которые включены в перечень в пункте 7 статьи 378.2 НК РФ; НДС, за исключением уплачиваемого при ввозе товаров на таможне, а также при выполнении договора простого товарищества или договора доверительного управления имуществом. | НДФЛ: в части доходов, полученных при осуществлении предпринимательской деятельности; Налог на имущество физических лиц: в части имущества, используемого при осуществлении предпринимательской деятельности НДС: за исключением подлежащего уплате: при осуществлении предпринимательской деятельности, при ввозе товаров на территорию РФ и иные территории, находящиеся под ее юрисдикцией, при осуществлении операций, облагаемых в соответствии со статьями 161 и 174.1 НК РФ | Самозанятые от НДФЛ, а ИП от НДС, за исключением подлежащего уплате при ввозе товаров на территорию РФ и иные территории, находящиеся под ее юрисдикцией |

Задание №3

Допустим, что у родных сестры и брата есть объект недвижимости (3-комнатная квартира) стоимостью 6895000 руб. Брат решил передать права на имущество сестре путём дарения, фиктивной купли-продажи или передачи по наследству.

Передача посредством дарения также подразумевает составление соответствующего договора.

Заверение договора нотариусом = 3000 + (0,002*6895000) = 16790 руб.

Государственная пошлина = 2000 руб.

Иные услуги нотариуса от 5000 до 8000 руб. за 1 объект в конкретном регионе (и на 1000-2000 руб. выше за каждый последующий объект).

Итого: 23790 руб. – минимальные расходы по передаче прав на квартиру (наиболее оптимальный и выгодный вариант).

Помимо этого существуют такие расходы, как оплата выдачи некоторых справок, выписок, а также технической работы нотариуса[4; 42; 43].

Список использованных источников

1. Гражданский кодекс Российской Федерации от 30.11.1994 N 51-ФЗ (ред. от 16.12.2019) (http://www.consultant.ru/document/cons_doc_LAW_5142/) [14.02.20]

2. Налоговый кодекс Российской Федерации (https://nalog.garant.ru/fns/nk/) [14.02.20]

3. Приказ ФНС России от 30.05.2007 N ММ-3-06/333@ (ред. от 10.05.2012) "Об утверждении Концепции системы планирования выездных налоговых проверок": Налоговая нагрузка по видам экономической деятельности в 2018 году (http://www.nalog.ru/rn77/taxation/reference_work/conception_vnp/ и http://www.consultant.ru/document/cons_doc_LAW_55729/292554a3f3fdbfea8c97e192756bd25f06f524ff/#dst102135) [14.02.20]

4. ГК РФ Статья 572. Договор дарения (http://www.consultant.ru/document/cons_doc_LAW_9027/e92736ea135e1b4b4f24d328a683d6954e73a27c/) [14.02.20]

5. НК РФ Статья 89. Выездная налоговая проверка (https://nalog.garant.ru/fns/nk/1f48af6d902343d6260a9c412b50d7d2/) [14.02.20]

6. Глава 21. Налог на добавленную стоимость (статьи 143 - 178) (https://nalog.garant.ru/fns/nk/ec7cc4fdc985caebec887eb34c5c1ee9/) [14.02.20]

7. НК РФ Статья 146. Объект налогообложения (https://nalog.garant.ru/fns/nk/0c5956aa76cdf561e1333b201c6d337d/) [14.02.20]

8. НК РФ Статья 153. Налоговая база (https://nalog.garant.ru/fns/nk/75f098e5997a1f43e69b4da6f96124a5/) [14.02.20]

9. НК РФ Статья 164. Налоговые ставки (https://nalog.garant.ru/fns/nk/fc0f475aca39671aa05ff2fbe93e24ae/) [14.02.20]

10. НК РФ Статья 166. Порядок исчисления налога (https://nalog.garant.ru/fns/nk/2779232b3b7e6fd9fea197b64b6001e4/) [14.02.20]

11. НК РФ Статья 168. Сумма налога, предъявляемая продавцом покупателю (https://nalog.garant.ru/fns/nk/36d0c1b09e5c4695c556612dbde38197/) [14.02.20]

12. НК РФ Статья 171. Налоговые вычеты (https://nalog.garant.ru/fns/nk/8b59bb3349a6ae4b70d0db73241a6751/) [14.02.20]

13. НК РФ Статья 173. Сумма налога, подлежащая уплате в бюджет (https://nalog.garant.ru/fns/nk/3944c9a03120cc79b246b411f01893d8/) [14.02.20]

14. НК РФ Глава 22. Акцизы (статьи 179 - 206.1) (https://nalog.garant.ru/fns/nk/eefcaecabb80623c3d3861e5759bd583/) [14.02.20]

15. НК РФ Статья 182. Объект налогообложения (https://nalog.garant.ru/fns/nk/92aac53b8daca11cbb548fe097eb3ed8/) [14.02.20]

16. НК РФ Статья 187. Определение налоговой базы при реализации (передаче) или получении подакцизных товаров (https://nalog.garant.ru/fns/nk/a712b77b81f8aca572acba716025461b/) [14.02.20]

17. НК РФ Статья 193. Налоговые ставки (https://nalog.garant.ru/fns/nk/9ab581f332f422774f6e67652ce80a1c/) [14.02.20]

18. НК РФ Статья 198. Сумма акциза, предъявляемая продавцом покупателю (https://nalog.garant.ru/fns/nk/13b375b9f8dbb3a21ac752265727200f/) [14.02.20]

19. НК РФ Статья 200. Налоговые вычеты (https://nalog.garant.ru/fns/nk/948c9c0734b6e944a4727660f2d5a027/) [14.02.20]

20. НК РФ Статья 202. Сумма акциза, подлежащая уплате (https://nalog.garant.ru/fns/nk/f05133b342eac5bb99e1ee167d9655d4/) [14.02.20]

21. НК РФ Глава 23. Налог на доходы физических лиц (статьи 207 - 233) (https://nalog.garant.ru/fns/nk/12625b5ff8431ca71b30b3e3ab382831/) [14.02.20]

22. НК РФ Статья 209. Объект налогообложения (https://nalog.garant.ru/fns/nk/d4b2373e30c94f1987019801a38eeb51/) [14.02.20]

23. НК РФ Статья 210. Налоговая база (https://nalog.garant.ru/fns/nk/6a3eaa02cea3fe2db1e9b04e275d1439/) [14.02.20]

24. НК РФ Статья 224. Налоговые ставки (https://nalog.garant.ru/fns/nk/3cc8460732effc45905a5a1a311b451e/) [14.02.20]

25. НК РФ Статья 225. Порядок исчисления налога (https://nalog.garant.ru/fns/nk/019663de1a1d5400d8d7e472836929d5/) [14.02.20]

26. НК РФ Глава 25. Налог на прибыль организаций (статьи 246 - 333) (https://nalog.garant.ru/fns/nk/d08b825e386c7297d2bb2329cf0ce611/) [14.02.20]

27. НК РФ Статья 247. Объект налогообложения (https://nalog.garant.ru/fns/nk/6be2d17d1f68853d8ca0afc174d241ad/) [14.02.20]

28. НК РФ Статья 248. Порядок определения доходов. Классификация доходов (https://nalog.garant.ru/fns/nk/65eb3e9f0171e6530f8f4e4bf22b508c/) [14.02.20]

29. НК РФ Статья 274. Налоговая база (https://nalog.garant.ru/fns/nk/1810d6858e6ded3ac189d590da994bae/) [14.02.20]

30. НК РФ Статья 284. Налоговые ставки (https://nalog.garant.ru/fns/nk/8c70e67a1baf4df060d06da1331e0835/) [14.02.20]

31. НК РФ Статья 286. Порядок исчисления налога и авансовых платежей (https://nalog.garant.ru/fns/nk/d1da35aacc37ad57144ccdc7eeb33c4f/) [14.02.20]

32. НК РФ Статья 290. Особенности определения доходов банков (https://nalog.garant.ru/fns/nk/957d6b1a4d146b5c5b7249586d5b835a/) [14.02.20]

33. НК РФ Статья 291. Особенности определения расходов банков (https://nalog.garant.ru/fns/nk/1bf66a9ee7b65722a812516e43c5d9f3/) [14.02.20]

34. НК РФ Глава 25.2. Водный налог (статьи 333.8 - 333.15) (https://nalog.garant.ru/fns/nk/cb468eff004cb6273f5685443594abfd/) [14.02.20]

35. НК РФ Статья 333.9. Объекты налогообложения (https://nalog.garant.ru/fns/nk/70367b303939208729dd2298b9dd6535/) [14.02.20]

36. НК РФ Статья 333.10. Налоговая база (https://nalog.garant.ru/fns/nk/e2992030f1fcb7d93450520ae2e5e7c9/) [14.02.20]

37. НК РФ Статья 333.12. Налоговые ставки (https://nalog.garant.ru/fns/nk/22b6ecaac2d41f6e5c92c4c433a151f2/) [14.02.20]

38. НК РФ Статья 333.13. Порядок исчисления налога (https://nalog.garant.ru/fns/nk/6155b2e7588660ad868fbec0ad7a1336/) [14.02.20]

39. НК РФ Глава 25.3. Государственная пошлина (статьи 333.16 - 333.42) (https://nalog.garant.ru/fns/nk/410eff901ab251a0c3949fff0e997c98/) [14.02.20]

40. НК РФ Статья 333.17. Плательщики государственной пошлины (https://nalog.garant.ru/fns/nk/b78d5754dd35fcf6c520e077dfc5e493/) [14.02.20]

41. НК РФ Статья 333.18. Порядок и сроки уплаты государственной пошлины (https://nalog.garant.ru/fns/nk/c29fac32fd24f5eaa56f047d971f6248/) [14.02.20]

42. НК РФ Статья 333.24. Размеры государственной пошлины за совершение нотариальных действий (https://nalog.garant.ru/fns/nk/a8ad9ae8eda2e1e77ea1c476e054cf2b/) [14.02.20]

43. НК РФ Статья 333.25. Особенности уплаты государственной пошлины при обращении за совершением нотариальных действий (https://nalog.garant.ru/fns/nk/425ab2e3f238f5bea6a77db97bbeab43/) [14.02.20]

44. НК РФ Глава 25.4. Налог на дополнительный доход от добычи углеводородного сырья (статьи 333.43 - 333.56) (https://nalog.garant.ru/fns/nk/6e2c2681ff66580b40b7bd563a517453/) [14.02.20]

45. НК РФ Статья 333.45. Объект налогообложения (https://nalog.garant.ru/fns/nk/87197880d0e8f5f43b341492b070de7e/) [14.02.20]

46. НК РФ Статья 333.50. Налоговая база (https://nalog.garant.ru/fns/nk/ba7ece9029b69f2c735989bd93ae0755/) [14.02.20]

47. НК РФ Статья 333.54. Налоговая ставка (https://nalog.garant.ru/fns/nk/b1abb36585c3b0ca4e1d5f5790071fe9/) [14.02.20]

48. НК РФ Статья 333.55. Порядок исчисления и уплаты налога и авансовых платежей. Минимальный налог (https://nalog.garant.ru/fns/nk/a07c36389b9a83633710da5bc107d5a1/) [14.02.20]

49. НК РФ Глава 26. Налог на добычу полезных ископаемых (статьи 334 - 346) (https://nalog.garant.ru/fns/nk/6a0c9494b380a988efe280dc3ecd521c/) [14.02.20]

50. НК РФ Статья 336. Объект налогообложения (https://nalog.garant.ru/fns/nk/3990b1d33e8b7f703f0e32c4d24a17e5/) [14.02.20]

51. НК РФ Статья 338. Налоговая база (https://nalog.garant.ru/fns/nk/496ccdf46c189302d0ddf66defc7ad7b/) [14.02.20]

52. НК РФ Статья 342. Налоговая ставка (https://nalog.garant.ru/fns/nk/189ee55699895a58d35d70784cf7bcb9/) [14.02.20]

53. НК РФ Статья 343. Порядок исчисления и уплаты налога (https://nalog.garant.ru/fns/nk/3dc33652188e925705a608084138fef9/) [14.02.20]

54. НК РФ Глава 26.2. Упрощенная система налогообложения (статьи 346.11 - 346.25.1) (http://nalog.garant.ru/fns/nk/94206f5e03d0cd8deb464137af7982da/) [14.02.20]

55. НК РФ Статья 346.12. Налогоплательщики (http://nalog.garant.ru/fns/nk/2a0ac5f1f17362764203634aa5f60c5a/) [14.02.20]

56. НК РФ Статья 346.13. Порядок и условия начала и прекращения применения упрощенной системы налогообложения (http://nalog.garant.ru/fns/nk/247ea2def16a835d8d2245f5e843311d/) [14.02.20]

57. НК РФ Статья 346.18. Налоговая база (http://nalog.garant.ru/fns/nk/dbe66e54d9123bd7afefde28e2381ba5/) [14.02.20]

58. НК РФ Статья 346.20. Налоговые ставки (http://nalog.garant.ru/fns/nk/f8333baf4c0426d9ef50637dd0de0895/) [14.02.20]

59. НК РФ Глава 26.3. Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (статьи 346.26 - 346.33) (http://nalog.garant.ru/fns/nk/4a593a7a168645f42ab94823f39e94b9/) [14.02.20]

60. НК РФ Статья 346.28. Налогоплательщики (http://nalog.garant.ru/fns/nk/4e58df194817e03d883d7f7929aacddc/) [14.02.20]

61. НК РФ Статья 346.29. Объект налогообложения и налоговая база (http://nalog.garant.ru/fns/nk/058ab2d7f44f30727771104ca62cc070/) [14.02.20]

62. НК РФ Статья 346.31. Налоговая ставка (http://nalog.garant.ru/fns/nk/6b635156c82844ed3d95219c0047d35d/) [14.02.20]

63. НК РФ Статья 346.32. Порядок и сроки уплаты единого налога (http://nalog.garant.ru/fns/nk/1744c299353bbec58fcf5afb06b87e80/) [14.02.20]

64. НК РФ Глава 26.5. Патентная система налогообложения (статьи 346.43 - 346.53) (http://nalog.garant.ru/fns/nk/c795308775a57fb313c764c676bc1bde/) [14.02.20]

65. НК РФ Статья 346.44. Налогоплательщики (http://nalog.garant.ru/fns/nk/99de128312966072db3899168ba40895/) [14.02.20]

66. НК РФ Статья 346.45. Порядок и условия начала и прекращения применения патентной системы налогообложения (http://nalog.garant.ru/fns/nk/8da055adfdbeb67a44e7419caf3bf35c/) [14.02.20]

67. НК РФ Статья 346.48. Налоговая база (http://nalog.garant.ru/fns/nk/a77e8ff7e2237942c62e28f55c93618d/) [14.02.20]

68. НК РФ Статья 346.50. Налоговая ставка (http://nalog.garant.ru/fns/nk/4ed45215dbe96c3c923a203e57545c3f/) [14.02.20]

69. НК РФ Глава 28. Транспортный налог (статьи 356 - 363.1) (https://nalog.garant.ru/fns/nk/03c2f9939c3120bdf7827cddcc11d41a/) [14.02.20]

70. НК РФ Статья 358. Объект налогообложения (https://nalog.garant.ru/fns/nk/4275ad84ee8598259d62489e6f3ece9b/) [14.02.20]

71. НК РФ Статья 359. Налоговая база (https://nalog.garant.ru/fns/nk/e7c1be4f9a7b6e490a1055b431333bb6/) [14.02.20]

72. НК РФ Статья 361. Налоговые ставки (https://nalog.garant.ru/fns/nk/f4607168db4546b5c8933e526b34f3c4/) [14.02.20]

73. НК РФ Статья 362. Порядок исчисления суммы налога и сумм авансовых платежей по налогу (https://nalog.garant.ru/fns/nk/5cd0adf6ff1d07dffd68070d0f2219b8/) [14.02.20]

74. НК РФ Глава 30. Налог на имущество организаций (статьи 372 - 386.1) (https://nalog.garant.ru/fns/nk/321d6df00cc6f6e7c4bc91f3c6060067/) [14.02.20]

75. НК РФ Статья 374. Объект налогообложения (https://nalog.garant.ru/fns/nk/2f2272d5a1566268c0dbfe6629e6f137/) [14.02.20]

76. НК РФ Статья 375. Налоговая база (https://nalog.garant.ru/fns/nk/17065ca3ca9dcacddcef32d00eb9d041/) [14.02.20]

77. НК РФ Статья 380. Налоговая ставка (https://nalog.garant.ru/fns/nk/ece92382efb38f5899252c9982390b2d/) [14.02.20]

78. НК РФ Статья 382. Порядок исчисления суммы налога и сумм авансовых платежей по налогу (https://nalog.garant.ru/fns/nk/4caf2f10e962583229bd94b0ff39a068/) [14.02.20]

79. НК РФ Глава 31. Земельный налог (статьи 387 - 398) (https://nalog.garant.ru/fns/nk/61e750fe124026671d8f4e9d8fe747fb/) [14.02.20]

80. НК РФ Статья 389. Объект налогообложения (https://nalog.garant.ru/fns/nk/0d635795ea7e15f8600985897353a3d8/) [14.02.20]

81. НК РФ Статья 390. Налоговая база (https://nalog.garant.ru/fns/nk/ca556966ca0cadb7b3623623128813b0/) [14.02.20]

82. НК РФ Статья 394. Налоговая ставка (https://nalog.garant.ru/fns/nk/925634f2f8bcd981eb812c49160bcd05/) [14.02.20]

83. НК РФ Статья 396. Порядок исчисления налога и авансовых платежей по налогу (https://nalog.garant.ru/fns/nk/4477709aee548021b043184dadbd377a/) [14.02.20]

84. НК РФ Глава 34. Страховые взносы (статьи 419 - 432) (https://nalog.garant.ru/fns/nk/6278e025b505003bf1597e78aabab18b/) [14.02.20]

85. НК РФ Статья 420. Объект обложения страховыми взносами (https://nalog.garant.ru/fns/nk/e4c65a139e7be053b3250569da5b44e7/) [14.02.20]

86. НК РФ Статья 425. Тарифы страховых взносов (https://nalog.garant.ru/fns/nk/f6f70b89a0139a78bc47b22016eb8b75/) [14.02.20]

87. Каталог организаций (https://www.list-org.com/) [13.02.20]

88. Официальный сайт общества с ограниченной ответственностью "Белое и красное" (https://krasnoeibeloe.ru/) [13.02.20]

89. Официальный сайт публичного акционерного общества "Российские железные дороги" (http://www.rzd.ru/) [13.02.20]

90. Официальный сайт публичного акционерного общества «Газ» (https://azgaz.ru/) [13.02.20]

91. Официальный сайт публичного акционерного общества «Газпром» (https://www.gazprom.ru/) [13.02.20]

92. Официальный сайт публичного акционерного общества «НК Роснефть» (https://www.rosneft.ru/) [13.02.20]

93. Официальный сайт публичного акционерного общества «Сбербанк» (https://www.sberbank.ru/) [13.02.20]

94. Официальный сайт ФНС России: Налог на профессиональный доход для самозанятых граждан (https://www.nalog.ru/rn52/taxation/princtax/) [13.02.20]

95. Центр раскрытия корпоративной информации (http://www.e-disclosure.ru/) [13.02.20]

Приложение

| Финансовые отчеты (бухгалтерские показатели) за 2018 год ПАО «Газ»: | |||

| Код | Показатель | Значение | Ед. изм. |

| Ф1.1110 | Нематериальные активы | 22124 | тыс. |

| Ф1.1120 | Результаты исследований и разработок | 18727 | тыс. |

| Ф1.1130 | Нематериальные поисковые активы | 0 | тыс. |

| Ф1.1140 | Материальные поисковые активы | 0 | тыс. |

| Ф1.1150 | Основные средства | 10501200 | тыс. |

| Ф1.1160 | Доходные вложения в материальные ценности | 373038 | тыс. |

| Ф1.1170 | Финансовые вложения | 46983300 | тыс. |

| Ф1.1180 | Отложенные налоговые активы | 630133 | тыс. |

| Ф1.1190 | Прочие внеоборотные активы | 57971 | тыс. |

| Ф1.1100 | Итого по разделу I - Внеоборотные активы | 58586500 | тыс. |

| Ф1.1210 | Запасы | 1050630 | тыс. |

| Ф1.1220 | Налог на добавленную стоимость по приобретенным ценностям | 690 | тыс. |

| Ф1.1230 | Дебиторская задолженность | 7680660 | тыс. |

| Ф1.1240 | Финансовые вложения (за исключением денежных эквивалентов) | 28419500 | тыс. |

| Ф1.1250 | Денежные средства и денежные эквиваленты | 468370 | тыс. |

| Ф1.1260 | Прочие оборотные активы | 30889 | тыс. |

| Ф1.1200 | Итого по разделу II - Оборотные активы | 37650800 | тыс. |

| Ф1.1600 | БАЛАНС (актив) | 96237300 | тыс. |

| Ф1.1310 | Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) | 19974 | тыс. |

| Ф1.1320 | Собственные акции, выкупленные у акционеров | -94701 | тыс. |

| Ф1.1340 | Переоценка внеоборотных активов | 7639780 | тыс. |

| Ф1.1350 | Добавочный капитал (без переоценки) | 25884500 | тыс. |

| Ф1.1360 | Резервный капитал | 4993 | тыс. |

| Ф1.1370 | Нераспределенная прибыль (непокрытый убыток) | -12736200 | тыс. |

| Ф1.1300 | Итого по разделу III - Капитал и резервы | 20718300 | тыс. |

| Ф1.1410 | Заемные средства | 31513300 | тыс. |

| Ф1.1420 | Отложенные налоговые обязательства | 612382 | тыс. |

| Ф1.1430 | Оценочные обязательства | 735910 | тыс. |

| Ф1.1450 | Прочие обязательства | 42086 | тыс. |

| Ф1.1400 | Итого по разделу IV - Долгосрочные обязательства | 32903600 | тыс. |

| Ф1.1510 | Заемные средства | 39793300 | тыс. |

| Ф1.1520 | Кредиторская задолженность | 1970130 | тыс. |

| Ф1.1530 | Доходы будущих периодов | 14880 | тыс. |

| Ф1.1540 | Оценочные обязательства | 769187 | тыс. |

| Ф1.1550 | Прочие обязательства | 67860 | тыс. |

| Ф1.1500 | Итого по разделу V - Краткосрочные обязательства | 42615300 | тыс. |

| Ф1.1700 | БАЛАНС (пассив) | 96237300 | тыс. |

| Ф2.2110 | Выручка | 25267300 | тыс. |

| Ф2.2120 | Себестоимость продаж | 23325800 | тыс. |

| Ф2.2100 | Валовая прибыль (убыток) | 1941490 | тыс. |

| Ф2.2210 | Коммерческие расходы | 82749 | тыс. |

| Ф2.2220 | Управленческие расходы | 1721490 | тыс. |

| Ф2.2200 | Прибыль (убыток) от продаж | 137252 | тыс. |

| Ф2.2310 | Доходы от участия в других организациях | 81445 | тыс. |

| Ф2.2320 | Проценты к получению | 4773990 | тыс. |

| Ф2.2330 | Проценты к уплате | 6468820 | тыс. |

| Ф2.2340 | Прочие доходы | 5515580 | тыс. |

| Ф2.2350 | Прочие расходы | 3663690 | тыс. |

| Ф2.2300 | Прибыль (убыток) до налогообложения | 375752 | тыс. |

| Ф2.2410 | Текущий налог на прибыль | 103040 | тыс. |

| Ф2.2421 | в т.ч. постоянные налоговые обязательства (активы) | -120104 | тыс. |

| Ф2.2430 | Изменение отложенных налоговых обязательств | -118344 | тыс. |

| Ф2.2450 | Изменение отложенных налоговых активов | 42419 | тыс. |

| Ф2.2460 | Прочее | -1215 | тыс. |

| Ф2.2400 | Чистая прибыль (убыток) | 195572 | тыс. |

| Ф2.2510 | Результат от переоценки внеобор.активов, не включ.в чистую прибыль(убыток) периода | 0 | тыс. |

| Ф2.2520 | Результат от прочих операций, не включаемый в чистую прибыль (убыток) периода | 0 | тыс. |

| Ф2.2500 | Совокупный финансовый результат периода | 195572 | тыс. |

| Ф3.3600 | Чистые активы | 20775300 | тыс. |

| Финансовые отчеты (бухгалтерские показатели) за 2018 год ООО «Красное и белое»: | |||

| Код | Показатель | Значение | Ед. изм. |

| Ф1.1110 | Нематериальные активы | 0 | тыс. |

| Ф1.1120 | Результаты исследований и разработок | 0 | тыс. |

| Ф1.1130 | Нематериальные поисковые активы | 0 | тыс. |

| Ф1.1140 | Материальные поисковые активы | 0 | тыс. |

| Ф1.1150 | Основные средства | 0 | тыс. |

| Ф1.1160 | Доходные вложения в материальные ценности | 0 | тыс. |

| Ф1.1170 | Финансовые вложения | 0 | тыс. |

| Ф1.1180 | Отложенные налоговые активы | 0 | тыс. |

| Ф1.1190 | Прочие внеоборотные активы | 0 | тыс. |

| Ф1.1100 | Итого по разделу I - Внеоборотные активы | 0 | тыс. |

| Ф1.1210 | Запасы | 13482 | тыс. |

| Ф1.1220 | Налог на добавленную стоимость по приобретенным ценностям | 0 | тыс. |

| Ф1.1230 | Дебиторская задолженность | 5445 | тыс. |

| Ф1.1240 | Финансовые вложения (за исключением денежных эквивалентов) | 0 | тыс. |

| Ф1.1250 | Денежные средства и денежные эквиваленты | 3284 | тыс. |

| Ф1.1260 | Прочие оборотные активы | 0 | тыс. |

| Ф1.1200 | Итого по разделу II - Оборотные активы | 22211 | тыс. |

| Ф1.1600 | БАЛАНС (актив) | 22211 | тыс. |

| Ф1.1310 | Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) | 0 | тыс. |

| Ф1.1320 | Собственные акции, выкупленные у акционеров | 0 | тыс. |

| Ф1.1340 | Переоценка внеоборотных активов | 0 | тыс. |

| Ф1.1350 | Добавочный капитал (без переоценки) | 0 | тыс. |

| Ф1.1360 | Резервный капитал | 0 | тыс. |

| Ф1.1370 | Нераспределенная прибыль (непокрытый убыток) | 0 | тыс. |

| Ф1.1300 | Итого по разделу III - Капитал и резервы | -13446 | тыс. |

| Ф1.1410 | Заемные средства | 0 | тыс. |

| Ф1.1420 | Отложенные налоговые обязательства | 0 | тыс. |

| Ф1.1430 | Оценочные обязательства | 0 | тыс. |

| Ф1.1450 | Прочие обязательства | 0 | тыс. |

| Ф1.1400 | Итого по разделу IV - Долгосрочные обязательства | 0 | тыс. |

| Ф1.1510 | Заемные средства | 0 | тыс. |

| Ф1.1520 | Кредиторская задолженность | 35657 | тыс. |

| Ф1.1530 | Доходы будущих периодов | 0 | тыс. |

| Ф1.1540 | Оценочные обязательства | 0 | тыс. |

| Ф1.1550 | Прочие обязательства | 0 | тыс. |

| Ф1.1500 | Итого по разделу V - Краткосрочные обязательства | 35657 | тыс. |

| Ф1.1700 | БАЛАНС (пассив) | 22211 | тыс. |

| Ф2.2110 | Выручка | 161992 | тыс. |

| Ф2.2120 | Себестоимость продаж | 160950 | тыс. |

| Ф2.2100 | Валовая прибыль (убыток) | 1042 | тыс. |

| Ф2.2210 | Коммерческие расходы | 0 | тыс. |

| Ф2.2220 | Управленческие расходы | 0 | тыс. |

| Ф2.2200 | Прибыль (убыток) от продаж | 1042 | тыс. |

| Ф2.2310 | Доходы от участия в других организациях | 0 | тыс. |

| Ф2.2320 | Проценты к получению | 0 | тыс. |

| Ф2.2330 | Проценты к уплате | 0 | тыс. |

| Ф2.2340 | Прочие доходы | 686 | тыс. |

| Ф2.2350 | Прочие расходы | 1922 | тыс. |

| Ф2.2300 | Прибыль (убыток) до налогообложения | -194 | тыс. |

| Ф2.2410 | Текущий налог на прибыль | 1482 | тыс. |

| Ф2.2421 | в т.ч. постоянные налоговые обязательства (активы) | 0 | тыс. |

| Ф2.2430 | Изменение отложенных налоговых обязательств | 0 | тыс. |

| Ф2.2450 | Изменение отложенных налоговых активов | 0 | тыс. |

| Ф2.2460 | Прочее | 0 | тыс. |

| Ф2.2400 | Чистая прибыль (убыток) | -1676 | тыс. |

| Ф2.2510 | Результат от переоценки внеобор.активов, не включ.в чистую прибыль(убыток) периода | 0 | тыс. |

| Ф2.2520 | Результат от прочих операций, не включаемый в чистую прибыль (убыток) периода | 0 | тыс. |

| Ф2.2500 | Совокупный финансовый результат периода | 0 | тыс. |

| Год | Наименование | Сумма, тыс. руб. |

| 2018 | НЕНАЛОГОВЫЕ ДОХОДЫ, администрируемые налоговыми органами | 0 |

| 2018 | Единый налог на вмененный доход для отдельных видов деятельности | 1 474 770 |

| 2018 | Страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством | 0 |

| 2018 | Налог на добавленную стоимость | 0 |

| 2018 | Страховые и другие взносы на обязательное пенсионное страхование, зачисляемые в Пенсионный фонд Российской Федерации | 2 450 780 |

| 2018 | Страховые взносы на обязательное медицинское страхование работающего населения, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования | 567 601 |

| 2018 | Налог на прибыль | 0 |