2020-06-08

2020-06-08 160

160ЭКОНОМИЧЕСКИЙ РАЗДЕЛ В ВКР

В экономическом разделе рассматривается инвестиционный проект в соответствии с темой ВКР студента.

Экономический раздел дипломного проекта должен содержать три подраздела, указанные ниже.

ХАРАКТЕРИСТИКА ИНВЕСТИЦИОННОГО ПРОЕКТА

Основная цель первого подраздела – сформировать представление об объекте, дать его краткую характеристику: описание потребительских свойств, основные технико-эксплуатационные показатели, которые могут обеспечить ему технический и коммерческий успех. Приводится информация о местоположении и основных характеристиках объекта, элементах благоустройства территории, о планируемой стоимости строительства и т.п.

Пример характеристики объектов МКД приведён в табл. 1.

Таблица 1- Характеристики объектов МКД

| Тип объекта | Площадь объекта | Количество объектов в МКД |

| 1-ком. квартира | ||

| 2-ком. квартира | ||

| 3-ком. квартира | ||

| Офис, тип 1 | ||

| Офис, тип 2 | ||

| Паркинг | ||

| Общая площадь объекта |

РАСЧЕТ ДОХОДОВ И ЗАТРАТ ПО ИНВЕСТИЦИОННОМУ ПРОЕКТУ

Анализ затрат по инвестиционному проекту

На основе сводного сметного расчета (ССР) и календарного плана строительства (приложения 1,2) формируется график финансирования инвестиционного проекта (таблица 2). Суммы по соответствующим главам (строкам) сводного сметного расчёта распределяются равномерно.

Моментом начала проекта является момент покупки земельного участка (0 квартал).

В таблице 2 в каждой ячейке, в которой предусмотрены соответствующие работы, согласно календарного плана, затраты рассчитываются по формуле:

Затраты = Сметная стоимость * (Доля соответствующих работ по приложению 1) / (Количество кварталов, в течение которых выполняются работы по приложению 2).

Например, сметная стоимость строительства составляет 854000 тыс. руб.

Для строки «Получение тех.условий, согласований и разрешений) по календарному плану (приложение 2) затраты предполагаются в 1,2 и 3 квартале – всего три квартала.

По приложению 1 затраты на получение тех.условий составляют 0,2% от сметной стоимости.

Величина затрат на каждый квартал по формуле = 854000*(0,2%)/3=569,33 тыс.р. (округление до сотых). Заносим эту величину в 1,2,3 кварталы:

Таблица 2 - План финансирования затрат по инвестиционному проекту

| п п | Наименование затрат | квартал | Всего | ||||||

| 0 | 1 | 2 | … | … | 11 | 12 | |||

| 1 | Подготовка территории строительства | ||||||||

| Покупка земельного участка | |||||||||

| Получение технических условий, согласований н разрешений | 569,33 | 569,33 | 569,33 | ||||||

| Демонтаж, снос | |||||||||

| 2 | Основные объекты строительства | ||||||||

| ... | |||||||||

| 12 | ПИР, авторский надзор | ||||||||

| 13 | Непредвиденные работы и затраты | ||||||||

| 14 | Всего затраты по инвестиционному проекту | ||||||||

План поступлений по инвестиционному проекту

Период расчета составляет не менее трех лет поквартально (всего не менее 12 кварталов) для административных зданий и социальных объектов (с учетом того, что период строительства составляет 3 года, 12 кварталов). Для объектов жилищного строительства – не менее четырех лет, учитывая тот факт, что квартиры остаются в продаже и после окончания строительства.

ВАРИАНТ 1. Методика расчета поступлений по жилым объектам и бизнес-центрам.

Расчет поступлений по инвестиционным проектам жилых зданий и административных зданий, бизнес-центров, предусматривающих продажу отдельных объектов (помещений) застройщиком, рекомендуется проводить в таблицах 3,4,5.

Предполагается, что в первый год строительства будет реализовано 15% объектов, 35% - во второй, 40% - в третий, 10% - в четвёртый (по табл. 1). Поквартальное распределение продаж студент прогнозирует самостоятельно.

.

Таблица 3 - План продаж по проекту, количество объектов (квартир, офисов), проданных в квартале

| п/п | Объект | Квартал | Всего | ||||||

| 0 | 1 | 2 | … | … | 11 | 12 | |||

| 1 | 1-ком. квартира | 1 | 2 | 5 | 3 | 22 | |||

| 2 | 2-ком. квартира | 0 | 0 | 6 | 8 | 35 | |||

| 3 | 3-ком. квартира | 0 | 1 | 3 | 2 | 21 | |||

| 4 | Офис, тип 1 | 0 | 1 | 1 | 0 | 5 | |||

| 5 | Офис, тип 2 | 1 | 0 | 0 | 1 | 3 | |||

| 6 | Паркинг | 0 | 0 | 8 | 9 | 42 | |||

| ВСЕГО | 2 | 4 | 23 | 23 | 128 | ||||

Цена в 1 год проекта устанавливается по цене объекта-аналога на начальном этапе строительства. Объектом-аналогом считается объект подобного назначения и класса, находящийся в том же районе строительства, что и проектируемый объект. Объект-аналог выбирается студентом самостоятельно, в процессе анализа рынка недвижимости по открытым источникам (например, сайт https://novosibirsk.n1.ru/, сайты застройщиков). В последующие годы цена объекта увеличивается на 7% в год.

Таблица 4 – Прогнозные цены (за 1 кв.м. общей площади объектов)

| п/п | Объект | Квартал | ||||||

| 0 | 1 | 2 | … | … | 11 | 12 | ||

| 1 | 1-ком. квартира | |||||||

| 2 | 2-ком. квартира | |||||||

| 3 | 3-ком. квартира | |||||||

| 4 | Офис, тип 1 | |||||||

| 5 | Офис, тип 2 | |||||||

| 6 | Паркинг | |||||||

Далее рассчитывается план поступлений от продаж недвижимости.

Поступления от продаж определенного объекта в квартале по формуле:

Поступления = Количество проданных объектов в квартале (из табл.3) * Цену 1 кв.м (из табл.4) * Площадь объекта (из табл. 1).

Таблица 5 - План поступлений от продаж, тыс.р.

| п/п | Объект | Квартал | Всего | ||||||

| 0 | 1 | 2 | … | … | 11 | 12 | |||

| 1 | 1-ком. квартира | ||||||||

| 2 | 2-ком. квартира | ||||||||

| 3 | 3-ком. квартира | ||||||||

| 4 | Офис, тип 1 | ||||||||

| 5 | Офис, тип 2 | ||||||||

| 6 | Паркинг | ||||||||

| 7 | ВСЕГО | ||||||||

ВАРИАНТ 2.Методика расчета поступлений для социальных объектов.

Для социальных, административных и др. объектов, заказчиком которых выступают органы местного самоуправления, федеральные или региональные органы управления, расчет проводится с позиции формирования потоков подрядчика в таблице 6.

(0 квартал является моментом начала проекта, включается в первый год).

Таблица 6 - План поступлений от продаж, тыс.р.

| п п | Наименование показателей | квартал | Всего | ||||||

| 0 | 1 | 2 | 3 | 4 | … | 12 | |||

| 1 | Всего затраты по инвестиционному проекту (из табл.2) | ||||||||

| 2. | Годовые затраты на строительство |

| |||||||

| 3 | Прибыль подрядчика (20% от затрат п.2) |

| |||||||

| 4 | Общие поступления денежных средств от заказчика за год |

| |||||||

| 5 | Распределение общих поступлений по кварталам (% от поступлений денежных средств в год по п.4) | 10% аванс | 10% аванс | 10% аванс | 70 % расчет за годовой объем | * | * | ||

*В последующие годы распределение годовых поступлений аналогично первому году.

ОЦЕНКА ЭФФЕКТИВНОСТИ ИНВЕСТИЦИЙ В ПРОЕКТ

В этом разделе рассчитываются традиционные показатели оценки эффективности инвестиций: период окупаемости (тех сумм, которые мы вкладываем в проект), внутренней ставки доходности, чистой текущей стоимости, индекса доходности.

Таблица 7 - Расчет кумулятивных и дисконтированных значений

| №п/п | Показатель | Момент (квартал) | Всего | ||||||

| 0 | 1 | 2 | 3 | 4 | 5 | 6 | |||

| 1 | Притоки денежных средств (7 строка таблицы 5 либо 5 строка таблицы 6) | ||||||||

| 2 | Оттоки денежных средств (14 строка таблицы 2) | ||||||||

| 3 | Чистый денежный поток от реализации инвестиций NCF (стр.1-стр.2) | ||||||||

| 4 | Коэффициент дисконтирования PVIF | ||||||||

| 5 | Чистый дисконтированный денежный поток NPV (DNCF) стр.3*стр.4 | -150 | -120 | -100 | +200 | +150 | +400 | +300 | 680 |

| 6 | Кумулятивный чистый дисконтированный денежный поток CDNCF (стр.5 накопительным итогом) | -150 | -270 | -370 | -170 | -20 | 380 | 680 | |

| 7 | Дисконтированные притоки | ||||||||

| 8 | Дисконтированные оттоки | ||||||||

PVIFik - Коэффициент дисконтирования (discount factor) - коэффициент, применяемый для дисконтирования, т. е. приведения величины денежного потока на m-ом шаге многошагового расчета эффективности инвестиционного проекта к моменту, называемому моментом приведения (он не обязательно совпадает с базовым моментом).

где k - ставка дисконтирования;

t– шаг расчёта.

Ставка дисконтирования (k) определяется по формуле:

где r – реальная безрисковая ставка ссудного процента (банковский процент по депозитам в Сбербанке РФ);

s – инфляционные ожидания за период t реализации инновационного предложения;

x – премия за риск неполучения предусмотренных инновационным предложением доходов

Ставка дисконта принимается на уровне 11% годовых (2,64% в квартал).

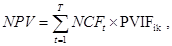

Чистый дисконтированный денежный поток (NPV), измеряемый в рублях, является основным показателем при выборе проекта. Величина чистого дисконтированного дохода рассчитывается как разность дисконтированных денежных потоков доходов и расходов, производимых в процессе реализации инвестиций за прогнозируемый период. NPV определяется по следующей формуле:

где NCF t – денежный поток от реализации инвестиций в момент времени t;

t – шаг расчёта;

k – ставка дисконтирования.

Положительное значение NPV свидетельствует о целесообразности принятия решения о финансировании и реализации инвестиционного проекта.

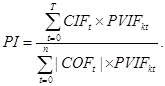

Индекс рентабельности инвестиций (прибыльности, доходности) (PI) рассчитывается как отношение чистой текущей стоимости денежного притока к чистой текущей стоимости денежного оттока (включая первоначальные инвестиции):

где CОFt – «оттоки», отрицательные элементы NCFt (Cash Outflow); CIFt - «притоки», положительные элементы NCFt (Cash Inflow). Правилом принятия решений об экономической привлекательности инновационного предложения является условие PI > 1.

Внутреннюю ставку доходности (рентабельности) (IRR) характеризуют как дисконтную ставку, при которой NPV = 0.

Внутренняя ставка доходности (IRR) рассчитывается, исходя из следующего равенства:

В ВКР расчет внутренней ставки доходности ведется с использованием стандартной финансовой функции «ВСД» в электронных таблицах Excel.

Дисконтированный период окупаемости (Discounted Payback Period, DPb) рассчитывается по дисконтированному чистому денежному потоку DNCFt ( строка 6 табл. 7).

Это период от начала реализации проекта до момента, когда отрицательные числа меняются на положительные (ненулевые).

Дисконтированный период окупаемости рассчитывается по следующей формуле:

Где t(-) – момент времени, в котором CDNCF последний раз принимает отрицательное значение (строка 6 табл.7);

CDNCF(-)- - последнее отрицательное значение CDNCF (строка 6 табл.7);

CDNCF(+)+ - первое после последнего отрицательного положительное значение CDNCF (строка 6 табл.7).

Итоги расчетов сводятся в табл. 8.

Таблица 8 - Показатели эффективности инвестиционного проекта

| №п/п | Показатель | Ед. изм. | Значение показателя |

| 1 | Инвестиции | тыс. р. | |

| 2 | NPV чистый дисконтированный денежный поток | тыс. р. | |

| 3 | IRR внутренняя ставка доходности | % | |

| 4 | PI индекс рентабельности инвестиций | р./р. | |

| 5 | DPb дисконтированный срок окупаемости | мес. |

Расчёт показателей эффективности инвестиционного проекта должен сопровождаться характеристикой полученных числовых значений.

ПРИЛОЖЕНИЕ 1 - Сводный сметный расчет, %.

| № п п | Наименование главы ССР | Доля работ в ССР, %* |

| 1 | Подготовка территории строительства | |

| 1.1 | Покупка земельного участка | 1,6 |

| 1.2 | Получение технических условий и разрешений | 0,2 |

| 2 | Основные объекты строительства | |

| 2.1 | Нулевой цикл | 10 |

| 2.2 | Надземная часть | 48 |

| 2.3 | Внутренние отделочные работы | 6,5 |

| 2.4 | Внутренние инженерные системы и оборудование | 12 |

| 3 | Объекты подсобного и обслуживающего назначения | - |

| 4 | Объекты энергетического хозяйства | |

| 4.1 | Подключение к сетям | 0,2 |

| 4.2 | Создание объектов | 3 |

| 5 | Объекты транспортного хозяйства и связи | - |

| 6 | Наружные сети и сооружения В К, ТГиВ | |

| 6.1 | Подключение к сетям | 0,7 |

| 6.2 | Создание сетей | 6,2 |

| 7 | Благоустройство и озеленение территории | 0,5 |

| 8 | Временные здания и сооружения | - |

| 9 | Прочие работы и затраты | - |

| 9.1 | Лифты, пусконаладка | 3 |

| 9.2 | Затраты на ввод | 0,5 |

| 10 | Содержание службы заказчика-застройщика | 1,7 |

| 11 | Подготовка эксплуатационных кадров | - |

| 12 | Проектные и изыскательские работы | |

| 12.1 | ПИР | 2,8 |

| 12.2 | Авторский надзор | 0,1 |

| 13. | Непредвиденные работы и затраты | 3 |

* Сметная стоимость строительства принимается по сводному сметному расчету, полученному студентом во время преддипломной практики..

При отсутствии сводного сметного расчета сметная стоимость принимается по укрупненным нормативам (НЦС 81-02-XX- 2017, где XX – номер сборника, в зависимости от типа здания)

Например, НЦС 81-02-01-2017 Укрупненные нормативы цены строительства. Сборник N 01. Жилые здания.

Ознакомиться можно по ссылке https://files.stroyinf.ru/list2/63723-0.htm

ПРИЛОЖЕНИЕ 2 - Календарный план строительства

| № | Наименование глав, объектов, работ | Момент (квартал) | ||||||||||||

| 0 | 1 | 2 | 3 | 4 | 5 | б | 7 | 8 | 9 | 10 | 11 | 12 | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | И | 12 | 13 | 14 | 15 |

| 1 | Подготовка территории строительства | |||||||||||||

| 1.1 | Покупка земельного участка | 1 | ||||||||||||

| 1.2 | Получение технических условий и разрешений | 1 | 1 | 1 | ||||||||||

| 2 | Основные объекты строительства | |||||||||||||

| 2.1 | Нулевой цикл | 1 | 1 | |||||||||||

| 2.2 | Надземная часть | 1 | 1 | 1 | 1 | |||||||||

| 2.3 | Внутренние отделочные работы | 1 | 1 | 1 | 1 | |||||||||

| 2.4 | Внутренние инженерные системы и оборудование | 1 | 1 | 1 | ||||||||||

| 3 | Объекты подсобного и обслуживающего назначения | |||||||||||||

| 4 | Объекты энергетического хозяйства | |||||||||||||

| 4.1 | Подключение к сетям | 1 | ||||||||||||

| 4.2 | Создание объектов | 1 | 1 | |||||||||||

| 5 | Объекты транспортного хозяйства и связи | |||||||||||||

| 6 | Наружные сети и сооружения водоснабжения, водоотведения, тепло- и газоснабжения | |||||||||||||

| 6.1 | Подключение к сетям | 1 | ||||||||||||

| 6.2 | Создание сетей | 1 | 1 | 1 | ||||||||||

| 7 | Благоустройство и озеленение территории | 1 | ||||||||||||

| 8 | Временные здания и сооружения | |||||||||||||

| 9 | Прочие работы и затраты | |||||||||||||

| 9.1 | Лифты, пусконаладка | 1 | ||||||||||||

| 9.2 | Затраты на ввод | 1 | 1 | |||||||||||

| 10 | Содержание службы заказчика-застройшика | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | |

| 11 | Подготовка эксплуатационных кадров для строящегося объекта капитального строительства |

| ||||||||||||

| 12 | Проектные и изыскательские работы |

| ||||||||||||

| ПИР | 1 | 1 | 1 | |||||||||||

| Авторский надзор | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | |||||

| 13 | Непредвиденные работы и затраты | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | |