2020-06-08

2020-06-08 183

183ВОЛЖСКИЙ ФИЛИАЛ

Федерального государственного автономного образовательного учреждения

Высшего образования

«ВОЛГОГРАДСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ»

Отделение среднего профессионального образования

Отчет

О прохождении производственной практики (по профилю специальности)

по специальности 38.02.01 Экономика и бухгалтерский учет (по отраслям)

Период прохождения практики: с «16» декабря 2019 г. по «27» января 2020 г.

Место прохождения практики: ООО «КОМПАНИЯ ВЕРЕСК»

полное наименование организации

Составил: студент(ка) 3 курса группа ЭСП-183

Путилина Елена Геннадьевна ____________________________

подпись студента

Руководители практики:

от организации (при наличии) Путилин Геннадий Алексеевич

(подпись, фамилия, имя, отчество)

от ВФ ВолГУ

(подпись, фамилия, имя, отчество)

Дата защиты_______________

(дата)

Оценка _______________

Волжский 2020 г.

Содержание

Введение…………………………………………………………………………...3

1. Характеристика предприятия………………………………………………….4

2. Оформление платежных документов для перечисления налогов и сборов в бюджет……………………………………………………………………………..5

3. Формирование бухгалтерских проводок по начислению и перечислению страховых взносов во внебюджетные фонды…………………………………...7

4. Анализ бухгалтерского баланса предприятия………………………………..8

5. Анализ динамики финансового состояния предприятия…………………...13

6. Оценка деловой активности………………………………………………….14

7. Анализ ликвидности предприятия…………………………………………...17

8. Выполнение работ по профессии кассир……………………………………20

Заключение………………………………………………………………………26

Список использованной литературы………….………………………………..28

Введение

С 16 декабря 2019 г. по 27 января 2020 г. я проходила производственную практику в ООО «КОМПАНИЯ ВЕРЕСК».

Цель прохождения производственной практики: закрепление знаний, полученных обучающимися в процессе обучения, на основе изучения опыта работы предприятия, а также овладение производственными навыками и основами научной организации труда.

Задачи практики:

– формирование системы конкретных умений и навыков практической работы в определенной профессиональной сфере;

– освоение общей методики работы с правовыми актами и документами различного рода;

– приобретение и развитие умений и навыков составления и анализа правовых актов и документов различного рода;

– накопление опыта выполнения практической работы в рамках конкретной трудовой функции и его анализ.

При прохождении практики происходит углубление и закрепления знаний и профессиональных навыков, полученных в процессе обучения на основе изучения практических ситуаций. Практические навыки играют определяющую роль в профессиональной деятельности любого специалиста. Чем больший опыт накоплен человеком по практическому использованию своих теоретических знаний, тем более эффективна работа такого сотрудника.

1. Характеристика предприятия

Общество с ограниченной ответственностью «КОМПАНИЯ ВЕРЕСК» (далее по тексту – ООО «КОМПАНИЯ ВЕРЕСК») является частным коммерческим предприятием и осуществляет свою деятельность в соответствии с Уставом предприятия, Конституцией РФ, Федеральным Законом «Об обществах с ограниченной ответственностью».

ООО «Компания Вереск» ИНН 3435038654 ОГРН 1023402023017 зарегистрировано 07.12.1998 г. по юридическому адресу: 404143, Волгоградская область, Среднеахтубинский район, р.п. Средняя Ахтуба, ул. Кузнецкая, дом 36а, корпус 2. Руководителем является директор Поповкин Виталий Валерьевич.

Целями деятельности ООО «КОМПАНИЯ ВЕРЕСК» являются:

– извлечение прибыли, реализация на основе полученной прибыли социально-экономических интересов Учредителя Общества;

– создание новых рабочих мест.

ООО «КОМПАНИЯ ВЕРЕСК» – химическая компания, основными видами деятельности которой являются:

– производство прочих химических продуктов, не включенных в другие группы;

– органический синтез биоцидов, консервантов и дезинфектантов;

– органический синтез химических реагентов для лакокрасочной, целлюлозо-бумажной, нефте-газодобывающей, кожевенной, текстильной, сельскохозяйственной, сахарной и дрожжевой промышленности;

– исследование действия химических веществ на организм человека на клеточно-мембранном уровне (RBC-тест);

– исследование и производство готовых концентрированных смесей для различных областей промышленности, а также технологий уборки.

Производственная, химическая, микробиологическая и медицинская лаборатории обеспечивают:

– контроль качества выпускаемой продукции;

– разработку, создание и внедрение в производство новых продуктов и технологических процессов;

– исследование альтернативных видов сырья;

– проведение тестов на безопасность применения химических веществ.

Философия ООО «КОМПАНИЯ ВЕРЕСК»:

– неразрывный контакт с потребителем;

– стабильное качество;

– процессный подход в виде обновляемых логических цепочек;

– постоянное совершенствование.

Цели ООО «КОМПАНИЯ ВЕРЕСК»:

– производство конкурентоспособной продукции;

– безопасность рабочего места и бережное отношение к окружающей среде;

– защита интересов партнера на уровне собственных.

Инвестиции в научно-исследовательскую деятельность и защиту окружающей среды составляют значительную часть прибыли предприятия. Приоритетными направлениями наших исследований, в которых мы готовы к открытому диалогу, являются биохимия и микробиология.

2. Оформление платежных документов для перечисления налогов и сборов в бюджет

Платежные документы необходимо оформлять в соответствии с Приказом МИНФИНА № 106н от 24.11.2004 г «Об утверждении правил указания информации в полях расчетных документов на перечисление налогов, сборов и иных платежей в бюджетную систему Российской Федерации» (далее – Правила).

Налогоплательщики (плательщики сборов), налоговые агенты, при заполнении расчетных документов на перечисление платежей в бюджетную систему Российской Федерации указывают информацию в полях 104-110 и «Назначение платежа» (24) в соответствии с настоящими Правилами.

Оформление одного расчетного документа допускается только по одному налогу (сбору) согласно классификации доходов бюджетов Российской Федерации.

В одном расчетном документе по одному коду бюджетной классификации Российской Федерации не может быть указано более одного показателя основания платежа и типа платежа (соответственно, пункты 5 и 9 настоящих Правил).

При заполнении расчетного документа на перечисление платежей в бюджетную систему Российской Федерации в полях 104-110 указывается информация в порядке, установленном, соответственно, пунктами 3-9 настоящих Правил.

В поле 104 указывается показатель кода бюджетной классификации (КБК) в соответствии с классификацией доходов бюджетов Российской Федерации.

Вместе с тем, обращаем Ваше внимание, что при указании КБК в платежном документе четырнадцатый символ не должен иметь нулевое значение, а в зависимости от назначения платежа может иметь значение:

– «1» при уплате налога, авансовых платежей по налогу, взносы;

– «2» при оплате пени за несвоевременное перечисление налога (сбора);

– «3» при оплате штрафных санкций.

В соответствии с Правилами, при заполнении платежного документа на уплату налогов, сборов и иных обязательных платежей в бюджетную систему Российской Федерации:

– в поле 101 – статус налогоплательщика, оформившего платежный документ;

– в поле 105 – код ОКАТО муниципального образования, на территории которого мобилизуются денежные средства от уплаты налога сбора в бюджетную систему Российской Федерации.

Разноска налоговыми органами поступающих сумм налогов и сборов в карточках «Расчетов с бюджетом» производится строго в соответствии с конкретными реквизитами КБК, ИНН, КПП, статус налогоплательщика и ОКАТО, указанными налогоплательщиком в платежном поручении на уплату налогов (сборов).

3. Формирование бухгалтерских проводок по начислению и перечислению страховых взносов во внебюджетные фонды

Страховые взносы считайте на последнее число каждого месяца отдельно по каждому застрахованному лицу и каждому виду взносов. В 2020 г. страховые взносы уплачиваются на:

– обязательное пенсионное страхование (ОПС) по ставке 22%;

– обязательное медицинское страхование (ОМС) по ставке 5,1%;

– обязательное социальное страхование (ОСС) на временную нетрудоспособность и в связи с материнством (ВНиМ) – 2,9%.

Эти взносы работодатель платит за свой счет в налоговую не позднее 15 числа месяца, следующего за месяцем начисления страховых взносов.

Помимо вышеперечисленных взносов работодатель уплачивает страховые взносы от несчастных случаев на производстве в Фонд соцстраха. Ставка варьируется от 0,2% до 8,5% и зависит от основного вида деятельности страхователя.

Работодателям необходимо вести учет взносов по всем фондам отдельно.

Для получения сведений о взносах счет 69 «Расчеты по социальному страхованию» подразделяют на три субсчета, а именно:

– 69.1 – сведения о взносах на ОСС;

– 69.2 – сведения о взносах на ОПС;

– 69.3 – сведения о взносах на ОМС.

Субсчет 69.1 дополнительно разбивают на счета второго порядка (69.1.1 – соцстрахование на ВНиМ; 69.1.2 – страхование от травматизма) или используют дополнительный субсчет счета 69 (например, 69.11) для учета взносов на травматизм.

Такая группировка по счетам позволяет отслеживать все перемещения денежных средств по каждому из фондов.

При начислении взносов фирмы делают проводку по ним, относя начисленные суммы на те же затратные счета, на которые попадает относящаяся к ним заработная плата: Дт 20 (23, 25, 26, 29, 44). Если в организации используют для учета затрат несколько счетов, то страховые взносы будут распределены между счетами так же, как и заработная плата.

При начислении взносов в фонды делают проводки, в которых по дебету указывают счет учета затрат, а по кредиту – субсчета счета 69 для соответствующих взносов в каждый из фондов. Так, например, начисление взносов на ОПС отражается проводкой: Дт 20 (23, 25, 26, 29, 44) Кт 69.2. Аналогично оформляют проводки и для других фондов.

В проводках не используют счет 70, поскольку страховые взносы с зарплаты сотрудников не удерживают.

Перечисление страховых взносов производят ежемесячно не позднее 15-го числа месяца, следующего за месяцем начисления (п. 3 ст. 431 НК РФ и п. 4 ст. 22 закона «Об обязательном соцстраховании» от 24.07.1998 г. № 125-ФЗ). При перечислении денежных средств на оплату взносов по дебету указывают номер субсчета соответствующего фонда, а по кредиту – счет 51, на котором отражают расчетные счета фирмы. Проводка по уплате взносов (на примере пенсионного фонда) следующая: Дт 69.2 Кт 51. Аналогично делают проводки и для других субсчетов каждого из фондов.

Страховые взносы относите на счета учета затрат 20,23,25,26,44 и т.д. Для разбивки страховых взносов по видам, используйте счет 69 и различные субсчета. При перечислении взносов в бюджет зафиксируйте проводку Дт 69 (по субсчетам) Кт 51. Если в отчетном периоде был больничный, оплачиваемый за счет средств ФСС, отразите его проводкой Дт 69 Кт 70.

4. Анализ бухгалтерского баланса предприятия

Бухгалтерский баланс представляет собой информативную форму для анализа и оценки финансового состояния организации. С помощью горизонтального, вертикального и трендового анализа показателей аналитического баланса можно определить их абсолютные приращения и темпы роста, а также структуру актива и пассива (табл. 1).

Таблица 1

Анализ баланса ООО «КОМПАНИЯ ВЕРЕСК» за 2016-2018 гг., тыс. руб.

| Наименование статей баланса | 2016 г. | Уд.вес, % | 2017 г. | Удел.вес, % | 2018 г. | Уд.вес, % | Отклонение (+, -) | |

| 2017/ 2016 | 2018/ 2017 | |||||||

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Долгосрочные активы | 2414 | 70,17 | 1946 | 55,97 | 1505 | 46,64 | -468 | -441 |

| Товарно-материальные запасы | 24 | 0,7 | 17 | 0,49 | 14 | 0,43 | -7 | -3 |

| Дебиторская задолженность | 930 | 27,03 | 1250 | 35,95 | 1571 | 48,68 | 320 | 321 |

| Финансовые вложения | 25 | 0,73 | 203 | 5,84 | 65 | 2,01 | 178 | -138 |

| Денежные средства и краткосрочные финансовые вложения | 30 | 0,87 | 14 | 0,4 | 18 | 0,56 | -16 | 4 |

| Прочие активы | 17 | 0,5 | 47 | 1,35 | 54 | 1,68 | 30 | 7 |

| Итого актив | 3440 | 100 | 3477 | 100 | 3227 | 100 | 37 | -250 |

| Собственный капитал | 2175 | 63,23 | 2401 | 69,05 | 2511 | 77,81 | 226 | 110 |

| Долгосрочные обязательства | 1006 | 29,24 | 839 | 24,13 | 505 | 15,65 | -167 | -334 |

| Текущие обязательства | 259 | 7,53 | 237 | 6,82 | 211 | 6,54 | -22 | -26 |

| Итого пассив | 3440 | 100 | 3477 | 100 | 3227 | 100 | 37 | -250 |

По данным таблицы 1 видно, что имущество предприятия уменьшилось в 2018 г. по сравнению с 2017 г. на 250 тыс. руб. или на 7,19%. Это произошло преимущественно за счет уменьшения долгосрочных активов на 441 тыс. руб. или на 22,66%. На это в большей степени повлияло снижение стоимости основных средств предприятия за счет амортизации. Данная ситуация носит отрицательный характер и свидетельствует о сокращении организацией хозяйственного оборота, что может повлечь его неплатежеспособность (падает спрос на продукцию).

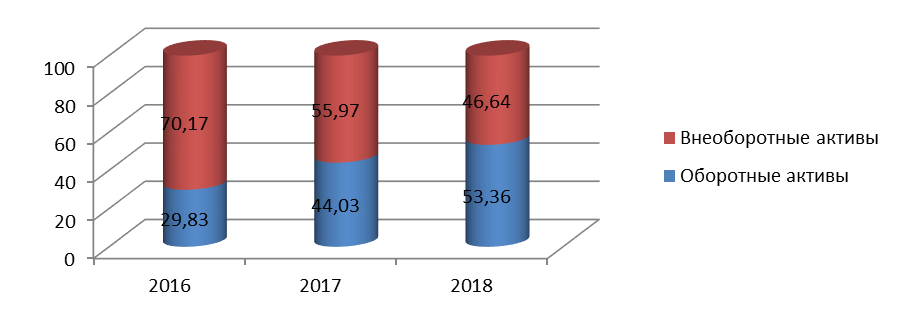

Представим на рисунке 1 структуру совокупных активов исследуемой организации.

Из рисунка 1 видно, что в структуре совокупных активов предприятия наибольший вес в 2016 г. занимают внеоборотные активы 70,17%, в 2017 г. внеоборотные активы (55,97%) находятся почти на одном уровне с оборотными активами (44,03%). Но в 2018 г. в структуре совокупных активов предприятия наибольшей вес занимают оборотные активы – 53,36%.

Рис. 1 – Структура совокупных активов ООО «КОМПАНИЯ ВЕРЕСК» за 2016-2018 гг., %

Превышение удельного веса оборотных активов над внеоборотными активами свидетельствует об организации наиболее мобильной структуры активов, оказывающее воздействие на ускорение оборачиваемости всего капитала, но и в то же время и о замедлении их оборачиваемости.

В течение всего анализируемого периода происходит снижение иммобилизованных активов с 2414 тыс. руб. до 1505 тыс. руб. Видимо, организация в течение анализируемого периода реализовала часть основных средств, стремясь к высвобождению свободных денежных средств, для повышения ликвидности фирмы и развитии новых направлений деятельности.

В 2018 г. по сравнению с 2016 г. наблюдается значительное увеличение мобильных активов. Они возросли на 696 тыс. руб. или на 12,73% и в 2018 г. составили 1722 тыс. руб. Доля мобильных активов в 2018 г. по сравнению с 2017 г. увеличилась на 9,33% в составе которых увеличилась доля дебиторской задолженности на 12,73%, денежных средств на 0,16% и прочих внеоборотных активов на 0,33%. Это может свидетельствовать о следующих факторах: наращивании производственного потенциала организации, стремлении защитить денежные активы от инфляции или о неэффективной хозяйственной стратегии.

Состояние расчетов с клиентами ухудшилось, так как общая сумма неоплаченных счетов клиентами возросла. С одной стороны, это говорит об уменьшении ликвидности баланса, ухудшении финансового состояния организации, а с другой – как расширение доли рынка и поиск новых потребителей.

Удельный вес финансовых вложений в структуре совокупных активов в 2018 г. составил 2,01%, что в два раза меньше чем в предыдущем периоде. Видимо организация в 2018 г. не располагала столь значительной суммой свободных денежных средств как в 2017 г. для вложения их в ценные бумаги с целью получения доходов.

Хотелось бы отметить, что денежные средства в структуре оборотных средств фактически ничего не значат, их удельный вес мал (0,56%). ООО «КОМПАНИЯ ВЕРЕСК» необходимо иметь больше ликвидных денежных средств в данной статье баланса, чтобы быть более финансово устойчивой на рынке.

Говоря о структуре пассива баланса, необходимо отметить, что на протяжении всего анализируемого периода главным источником формирования имущества ООО «КОМПАНИЯ ВЕРЕСК» является собственный капитал. На конец 2018 г. в структуре пассивов доля собственного капитала увеличилась и составила 77,81%. Это свидетельствует о повышении независимости ООО «КОМПАНИЯ ВЕРЕСК». Все же необходимо иметь виду, что финансирование деятельности компании только с помощью собственных средств не все время выгодно для него, особенно в случае, когда производство несет сезонный характер. В случае, когда цены на финансовые ресурсы невысокие и организация может обеспечить наиболее большой уровень отдачи на вкладываемый капитал, чем оплачивает кредитные ресурсы, то, притягивая заемные средства, оно сможет увеличить рентабельность собственного капитала.

Долгосрочные кредиты и займы в течение анализируемого периода уменьшаются, в 2017 г. с 1006 тыс. руб. до 839 тыс. руб. по сравнению с 2016 г., с 839 тыс. руб. до 505 тыс. руб. в 2018 г. Их удельный вес в общем объеме заемных средств составил к концу отчетного периода 15,65%.В 2017 г. краткосрочные кредиты были погашены. Предприятие предпочло в 2017 г. воспользоваться долгосрочными заемными средствами. Наблюдается сокращение кредиторской задолженности. Она уменьшилась в 2018 г. на 26 тыс. руб. по сравнению с 2017 г. или на 10,97% и составила 211 тыс. руб. Кредиторская задолженность занимает наименьший удельный вес среди прочих заемных источников финансирования – 6,54% на конец 2018 г. Снижение доли кредиторской задолженности свидетельствует о повышении уровня платежеспособности предприятия.

Таким образом, можно сделать вывод о том, что фирма не прибегала в 2017-2018гг. к краткосрочным кредитам и займам, что отражает позитивную тенденцию в деятельности организации. Кредиторская задолженность в отчетном периоде значительно уменьшилась, что свидетельствует о повышении уровня платежеспособности организации.

ООО «КОМПАНИЯ ВЕРЕСК» необходимо придерживаться того же направления в будущем относительно уменьшения обязательств и оптимизации структуры баланса. Таким образом, можно сделать вывод, что собственный капитал (2511 тыс. руб.) превышает заемный капитал (Долгосрочные обязательства + Текущие обязательства = 505 + 211 = 716 тыс. руб.). Дебиторская задолженность увеличилась, а кредиторская задолженность уменьшилась. В балансе отсутствует статья «Нераспределенная прибыль».

Стабильность доли собственного капитала показывает положительную тенденцию в изменении финансовой устойчивости ООО «КОМПАНИЯ ВЕРЕСК». Даная структура источников организации имущества для организации – это признак высокой финансовой устойчивости предприятия. Тем не менее, необходимо отметить, что ООО «КОМПАНИЯ ВЕРЕСК» недостаточно пользуется возможностью привлечения заемных средств, так как, приобретя под наименьший процент заемные средства, чем экономическая рентабельность организации.

5. Анализ динамики финансового состояния предприятия

В таблице 2 проанализируем состав и динамику показателей финансовых результатов от обычных видов деятельности ООО «КОМПАНИЯ ВЕРЕСК» за 2016-2018 гг.

Таблица 2

Состав и динамика показателей финансовых результатов от обычных видов деятельности ООО «КОМПАНИЯ ВЕРЕСК» за 2016-2018 гг.

| Показатели | 2016 г. | 2017 г. | 2018 г. | Абсолютные изменения, тыс. руб. | Относительные изменения, % | ||

| тыс. руб. | тыс. руб. | тыс. руб. | 2017/ 2016 | 2018/ 2017 | 2017/ 2016 | 2018/ 2017 | |

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Выручка | 9583 | 13779 | 14185 | +4196 | +406 | 143,79 | 102,95 |

| Себестоимость | 5254 | 8585 | 8829 | +3331 | +244 | 163,4 | 102,84 |

| Валовая прибыль | 4329 | 5194 | 5356 | +865 | +162 | 119,99 | 103,12 |

| Коммерческие расходы | 3247 | 3409 | 3521 | +162 | +112 | 104,99 | 103,29 |

| Прибыль от продаж | 1082 | 1785 | 1835 | +703 | +50 | 164,97 | 102,8 |

Из таблицы 2 видно, что сумма финансовых результатов от обычной деятельности ООО «КОМПАНИЯ ВЕРЕСК» на протяжении анализируемого периода увеличивается.

На протяжении анализируемого периода происходит рост показателя выручки с 9583 тыс. руб. в 2016 г. до 13779 тыс. руб. в 2017 г. и с 13779 тыс. руб. в 2017 г. до 14185 тыс. руб. в 2018 г., данный факт говорит о повышении потенциала данной организации. При том себестоимость продукции также располагает тенденцией к увеличению, тем не менее, в отличие от выручки, темп роста выше, что оказало решающее значение на снижение валовой прибыли.

Проанализировав валовую прибыль можно сделать вывод, что в 2017 г. этот показатель вырос на 865 тыс. руб. или на 19,99% по сравнению с 2016 г., а в 2018 г. по сравнению с 2017 г. на 162 тыс. руб. или на 3,12%. Это говорит о том, что снижение темпов роста валовой прибыли ООО «КОМПАНИЯ ВЕРЕСК» в 2018 г. способствовало росту себестоимости.

Незначительное повышение коммерческих расходов в 2018 г. с 3409 тыс. руб. до 3521 тыс. руб. почти не повлияло на размер прибыли от продаж, за счет высокого показателя валовой прибыли.

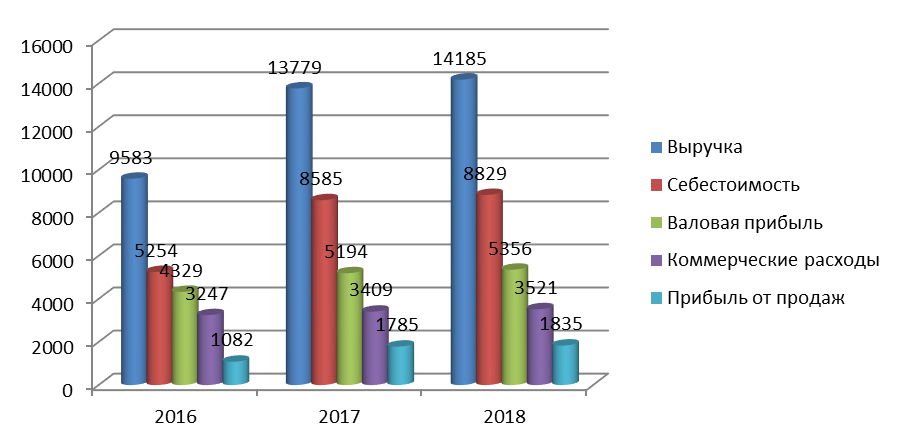

На рисунке 2 представим динамику показателей финансовых результатов от обычных видов деятельности ООО «КОМПАНИЯ ВЕРЕСК» за 2016-2018 гг.

Рис. 2 – Динамика показателей финансовых результатов от обычных видов деятельности ООО «КОМПАНИЯ ВЕРЕСК» за 2016-2018 гг., тыс. руб.

Из данных рисунка 2 видно, что на протяжении анализируемого периода имеют тенденцию к росту все основные показатели деятельности организации.

У ООО «КОМПАНИЯ ВЕРЕСК» в течение 2016-2018 гг. прибыль от продажи (основной деятельности) также имеет тенденцию к росту. В результате организацией за 2018 г. было получено 1835 тыс. руб. прибыли от обычных видов деятельности, то есть от оказания услуг.

6. Оценка деловой активности

Проанализируем показатели деловой активности для ООО «КОМПАНИЯ ВЕРЕСК» за 2016-2018 гг. и отобразим полученные результаты в таблице 3.

Таблица 3

Расчет показателей деловой активности ООО «КОМПАНИЯ ВЕРЕСК» за 2016-2018 гг., ед.

| Наименование показателя | 2016 г. | 2017 г. | 2018 г. | Отклонение (+, -) | |

| 2017/ 2016 | 2018/ 2017 | ||||

| А | 1 | 2 | 3 | 4 | 5 |

| Коэффициент оборачиваемости активов | 2,79 | 3,98 | 4,23 | +1,19 | +0,25 |

| Коэффициент оборачиваемости оборотных активов | 9,34 | 10,77 | 8,72 | +1,43 | -2,05 |

| Коэффициент оборачиваемости основных средств | 3,97 | 6,32 | 8,22 | +2,35 | +1,9 |

| Коэффициент оборачиваемости запасов | 399,29 | 656,14 | 886,56 | +256,85 | +230,42 |

| Продолжительность одного оборота активов | 130,8 | 91,7 | 86,3 | -39,1 | -5,4 |

| Коэффициент оборачиваемости дебиторской задолженности | 10,3 | 12,64 | 10,05 | +2,34 | -2,59 |

| Продолжительность одного оборота дебиторской задолженности, дни | 35,4 | 28,9 | 36,3 | -6,5 | +7,4 |

| Коэффициент оборачиваемости кредиторской задолженности | 43,36 | 60,17 | 63,33 | +16,81 | +3,16 |

| Продолжительность оборота кредиторской задолженности, дни | 8,4 | 6,1 | 5,8 | -2,3 | -0,3 |

При общем взгляде на эти расчеты можно заметить, что в 2017 г. организация работала интенсивнее, что привело к увеличению временного кругооборота средств организации. Так как на 2018 г. большинство коэффициентов оборачиваемости ниже, чем в 2016 г.

Коэффициент общей оборачиваемости показывает скорость оборота всего капитала ООО «КОМПАНИЯ ВЕРЕСК» Из таблицы 3 видно, что на протяжении анализируемого периода данный коэффициент увеличивается, значит, в организации довольно быстро совершается полный цикл производства и обращения, приносящий прибыль. По данным таблицы за 2018 г. коэффициент оборачиваемости оборотных активов сократился на 2,05 по сравнению с 2017 г. Данное изменение является отрицательным, т.к. оно говорит о том, что в течение 2017 г. незначительно снизилась скорость оборота мобильных активов.

Коэффициент оборачиваемости основных средств (фондоотдача) в 2017 г. составлял 6,32, в 2018 г. составил 8,22. На положительные изменения подействовало повышение чистой выручки в 2017-2018 гг., то есть ООО «КОМПАНИЯ ВЕРЕСК» стало более эффективно использовать основные средства.

В течение всего анализируемого периода коэффициент оборачиваемости запасов имеет тенденцию к росту, в 2017 г. с 399,29 до 656,14, а в 2018 г. с 565,14 до 886,56. Повышение коэффициента оборачиваемости запасов можно отметить как положительное изменение.

В 2018 г. происходит снижение коэффициента оборачиваемости дебиторской задолженности на 2,59 оборота по сравнению с 2017 г. Таким образом, увеличивается доля средств, отвлекаемых из оборота данного предприятия. Предприятию следует добиться сокращения дебиторской задолженности, что позволит привлечь эти средства в собственный оборот. Период оборачиваемости дебиторской задолженности составил в 2017 г. – 28,9 дней, в 2018 г. он вырос до 36,3 дней.

Коэффициент кредиторской задолженности в 2017 г. составлял 60,17, а концу 2018 г. он увеличился до 63,33. Период погашения кредиторской задолженности составлял в 2017 г. 6,19 дней, а к концу 2018 г. он сократился до 5,8 дней, то есть ООО «КОМПАНИЯ ВЕРЕСК» пытается быстрее расплачиваться по своим обязательствам.

В нашем случае коэффициент кредиторской задолженности превышает коэффициент дебиторской задолженности, то есть кредиторская задолженность возвращается быстрее, чем дебиторская, и, значит, компания не имеет возможность оплачивать счета поставщиков из оплат покупателей.

В целом наблюдаемые позитивные изменения деловой активности говорят об улучшении многих показателей. Но организации следует добиться сокращения дебиторской задолженности, что позволит привлечь эти средства в собственный оборот.

Таким образом, можно сделать вывод, что к концу 2018 г. финансовое состояние ООО «КОМПАНИЯ ВЕРЕСК» отвечало возможной зоне риска, за счет собственных оборотных средств и долгосрочных кредитов обеспечивались запасы и расходы. Данной сложившейся ситуации отвечает гарантированная платежеспособность и возможный уровень риска утраты финансовой устойчивости, все анализируемые финансовые показатели сравнительно близки к оптимальным.

7. Анализ ликвидности предприятия

Оценка платежеспособности финансового положения предприятия является одним из главных критериев, под которым понимается способность компании рассчитываться по своим долгосрочным обязательствам. Таким образом, платежеспособным предприятие является в том случае, когда его активы больше, чем внешние обязательства.

Рассчитаем показатели ликвидности и платежеспособности для ООО «КОМПАНИЯ ВЕРЕСК» за 2016-2018 гг. и представим полученные данные в таблице 4.

Таким образом, можно установить следующие неравенства:

2016 г.: А1< П1; А2 > П2; А3 < П3; А4 > П4.

2017 г.: А1< П1; А2 > П2; А3 < П3; А4 < П4.

2018 г.: А1< П1; А2 > П2; А3 < П3; А4 < П4.

Исходя из данных неравенств следует, что на протяжении всего рассмотренного периода баланс является недостаточно ликвидным. ООО «КОМПАНИЯ ВЕРЕСК» попадает в зону допустимого риска.

Таблица 4

Группировка статей актива и пассива баланса для анализа ликвидности ООО «КОМПАНИЯ ВЕРЕСК» за 2016-2018 гг., в тыс. руб.

| Группы показателей | Сумма, тыс. руб. | Группы показателей | Сумма, тыс. руб. | Платежный излишек (+), недостаток (-) | ||||||

| 2016 г. | 2017 г. | 2018 г. | 2016 г. | 2017 г. | 2018 г. | 2016 г. | 2017 г. | 2018 г. | ||

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| Наиболее ликвидные активы | 55 | 217 | 83 | Наиболее срочные обязательства | 221 | 237 | 211 | -166 | +20 | +128 |

| Быстрореализуемые активы | 930 | 1250 | 1571 | Краткосрочные обязательства | 38 | - | - | +892 | - | - |

| Медленнореали-зуемые активы | 41 | 64 | 68 | Долгосрочные пассивы | 1006 | 839 | 505 | -965 | +775 | +437 |

| Труднореали-зуемые активы | 2414 | 1946 | 1505 | Постоянные пассивы | 2175 | 2401 | 2511 | +239 | +455 | +1006 |

| БАЛАНС | 3440 | 3477 | 3227 | БАЛАНС | 3440 | 3477 | 3227 | - | - | - |

В данном состоянии у организации имеются сложности по оплате обязательств на временном интервале до 3 месяцев по причине недостаточного поступления денежных средств. Это подтверждается тем, что у предприятия недостаточно абсолютно ликвидных активов, т.е. недостаточно денежной наличности, в течение анализируемого периода имеются в большом объеме наиболее срочные обязательства. Т.е. поступлений гораздо меньше, чем платежей, и, следовательно, в ближайшие три месяца организация будет не платежеспособна. Наблюдается превышение быстрореализуемых активов над краткосрочными пассивами. Это означает, что на протяжении шести месяцев у ООО «КОМПАНИЯ ВЕРЕСК» есть возможность увеличить свою платежеспособность при условии своевременного погашения задолженности дебиторами.

На протяжении рассмотренного периода наблюдается превышение долгосрочных пассивов над медленно реализуемыми активами, то есть платежный недостаток в 2018 г. составил 437 тыс. руб. ООО «КОМПАНИЯ ВЕРЕСК» не обладает перспективной ликвидностью. Так же отмечается отрицательная тенденция повышения платежного недостатка, что свидетельствует о неверном распоряжении долгосрочными обязательствами и запасами.

В 2018 г. наблюдается превышение постоянных пассивов над труднореализуемыми активами на 1006 тыс. руб. То есть ООО «КОМПАНИЯ ВЕРЕСК» располагает собственными оборотными средствами. Организация будет являться финансово устойчивой лишь только тогда, когда собственный реальный капитал будет больше, чем размер внеоборотных активов. Обстановка по соотношению денежных средств и краткосрочных обязательств если в дальнейшем не поменяется, то данная компания потеряет свою платежеспособность и гарантийного покрытия долгов не будет.

Чтобы оценить платежеспособность организации необходимо проанализировать три показателя ликвидности, которые представлены в таблице 5.

Таблица 5

Показатели платежеспособности ООО «КОМПАНИЯ ВЕРЕСК» за 2016-2018 гг.

| Показатель | Год | Отклонения, +(-) | Норма | |||

| 2016 | 2017 | 2018 | 2017/ 2016 | 2018/ 2017 | ||

| А | 1 | 2 | 3 | 4 | 5 | 6 |

| Коэффициент абсолютной ликвидности | 0,21 | 0,92 | 0,39 | +0,71 | -0,53 | 0,2-0,7 |

| Коэффициент быстрой ликвидности | 3,8 | 6,19 | 7,84 | +2,39 | +1,65 | >1 |

| Коэффициент текущей ликвидности | 3,96 | 6,46 | 8,16 | +2,5 | +1,7 | >2 |

В течение всего анализируемого периода коэффициент абсолютной ликвидности соответствует нормальным ограничениям (оптимальное значение на уровне 0,2-0,5). Это говорит о том, что данная организация в состоянии погасить достаточную часть краткосрочной задолженности на дату составления баланса.

Коэффициент быстрой ликвидности в течение анализируемого периода увеличивается 2016 г. с 3,8 до 6,19, в 2017 г. с 6,19 до 7,84. Следовательно, ООО «КОМПАНИЯ ВЕРЕСК» в течение года активно работало с дебиторами, чтобы обеспечить возможность обращения наиболее ликвидной части оборотных средств в денежную форму для расчетов.

Коэффициент текущей ликвидности за рассмотренный период увеличился на 2,5 и в 2017 г. составил 8,16. Сумма оборотных активов соответствовала сумме краткосрочных обязательств. ООО «КОМПАНИЯ ВЕРЕСК» обладало значительным объемом свободных денежных средств и по прогнозируемому уровню платежеспособности с взгляда интересов собственников находилось в без рисковой зоне.

Таким образом, проанализировав показатели платежеспособности ООО «КОМПАНИЯ ВЕРЕСК», можно сделать вывод о том, что данная организация имеет достаточный уровень платежеспособности. ООО «КОМПАНИЯ ВЕРЕСК» обладает значительным объемом свободных ресурсов, которые образовались благодаря собственным источникам финансирования. С точки зрения кредиторов организации данный вариант формирования оборотных средств является более приемлемым. Существенное отвлечение средств в дебиторскую задолженность, возможно, будет связано с неэффективным управлением активами. Вместе с тем как ООО «КОМПАНИЯ ВЕРЕСК» не в полной мере применяет свои возможности по приобретению кредитов. Финансовое положение организации находится в прямой зависимости от того, как стремительно быстро средства, вкладываемые в активы, оборачиваются в реальные деньги.

8. Выполнение работ по профессии кассир

К кассовым операциям относятся операции, связанные с получением и расходованием наличных денег непосредственно из кассы организации.

В организациях – субъектах малого предпринимательства, не имеющих в штате должности кассира, обязанности последнего могут выполняться главным бухгалтером или другим работником по письменному распоряжению руководителя организации при условии заключения с ним договора о полной индивидуальной материальной ответственности.

Приказы о приеме работников (в том числе кассира) на работу должны оформляться с использованием унифицированных форм первичной учетной документации по учету кадров.

Должностная инструкция предусматривает следующие основные обязанности кассира:

– осуществление операций по приему, учету, выдаче и хранению денежных средств с обязательным соблюдением правил, обеспечивающих их сохранность;

– сдача в учреждение банка денежной наличности сверх установленных лимитов;

– ведение на основе приходных и расходных документов кассовой книги;

– оформление документов и получение в соответствии с установленным порядком денежных средств в учреждениях банка для выдачи заработной платы и премий, оплаты командировочных и других расходов;

– сверка фактического наличия денежных сумм с книжным остатком;

– составление кассовой отчетности.

Для надлежащего выполнения должностных обязанностей кассир должен знать:

– руководящие и нормативные документы (постановления, распоряжения, приказы, инструкции и т.п.), касающиеся ведения кассовых операций;

– формы кассовых и банковских документов; правила приема, выдачи, учета и хранения денежных средств;

– порядок оформления приходных и расходных документов;

– лимит остатка кассовой наличности, установленный для организации, и правила обеспечения его сохранности;

– порядок ведения кассовой книги и составления кассовой отчетности;

– правила эксплуатации электронно-вычислительной техники;

– основы организации труда, правила внутреннего трудового распорядка, правила и нормы охраны труда, техники безопасности, производственной санитарии и противопожарной защиты.

Кассир в соответствии с действующим законодательством о материальной ответственности рабочих и служащих несет полную материальную ответственность за сохранность всех принятых им ценностей и за ущерб, причиненный организации, как в результате умышленных действий, так и в результате небрежного или недобросовестного отношения к своим обязанностям.

Письменные договоры о полной материальной ответственности могут быть заключены организацией с работниками, достигшими 18-летнего возраста и занимающими должности или выполняющими работы, непосредственно связанные с хранением, обработкой, продажей (отпуском), перевозкой или применением в процессе производства переданных им ценностей.

Перечень должностей и работ, замещаемых или выполняемых работниками, с которыми работодатель может заключать письменные договоры о полной индивидуальной или коллективной (бригадной) материальной ответственности, а также типовые формы договоров о полной материальной ответственности утверждены постановлением Минтруда России от 31.12.2002 г. № 85 (в настоящее время – Федеральная служба по труду и занятости).

В соответствии с указанным постановлением с кассиром должен заключаться договор о полной индивидуальной материальной ответственности. Заполненная типовая форма договора о полной индивидуальной материальной ответственности, рекомендованная к применению указанным постановлением, приведена на следующей странице.

Кассир, именуемый в дальнейшем «Работник», с другой стороны, заключили настоящий Договор о нижеследующем:

1) Работник принимает на себя полную материальную ответственность за недостачу вверенного ему Работодателем имущества, а также за ущерб, возникший у Работодателя в результате возмещения им ущерба иным лицам, и в связи с изложенным обязуется:

а) бережно относиться к переданному ему для осуществления возложенных на него функций (обязанностей) имуществу Работодателя и принимать меры к предотвращению ущерба;

б) своевременно сообщать Работодателю либо непосредственному руководителю обо всех обстоятельствах, угрожающих обеспечению сохранности вверенного ему имущества;

в) вести учет, составлять и представлять в установленном порядке товарно-денежные и другие отчеты о движении и остатках вверенного ему имущества;

г) участвовать в проведении инвентаризации, ревизии, иной проверке сохранности и состояния вверенного ему имущества.

2) Работодатель обязуется:

а) создавать Работнику условия, необходимые для нормальной работы и обеспечения полной сохранности вверенного ему имущества;

б) знакомить Работника с действующим законодательством о материальной ответственности работников за ущерб, причиненный работодателю, а также иными нормативными правовыми актами (в том числе локальными) о порядке хранения, приема, обработки, продажи (отпуска), перевозки, применения в процессе производства и осуществления других операций с переданным ему имуществом;

в) проводить в установленном порядке инвентаризацию, ревизии и другие проверки сохранности и состояния имущества.

3) Определение размера ущерба, причиненного Работником Работодателю, а также ущерба, возникшего у Работодателя в результате возмещения им ущерба иным лицам, и порядок их возмещения производятся в соответствии с действующим законодательством.

4) Работник не несет материальной ответственности, если ущерб причинен не по его вине.

5) Настоящий Договор вступает в силу с момента его подписания.

Действие настоящего Договора распространяется на все время работы с вверенным Работнику имуществом Работодателя.

6) Настоящий Договор составлен в двух имеющих одинаковую юридическую силу экземплярах, из которых один находится у Работодателя, а второй – у Работника.

7) Изменение условий настоящего Договора, дополнение, расторжение или прекращение его действия осуществляются по письменному соглашению сторон, являющемуся неотъемлемой частью настоящего Договора. В организациях, имеющих большое количество подразделений или обслуживаемых централизованными бухгалтериями, оплата труда, выплаты пособий по социальному страхованию, стипендий могут производиться по письменному приказу руководителя организации другими, кроме кассиров, лицами.

С этими лицами также заключаются договоры о полной индивидуальной материальной ответственности и на них распространяются все права и обязанности, установленные для кассиров.

Руководители организаций обязаны оборудовать для кассы изолированное помещение, предназначенное для приема, выдачи и временного хранения наличных денег, и обеспечить сохранность денег в помещении кассы, а также при доставке денег из банка и сдаче их в банк.

В тех случаях, когда по вине руководителей организаций не были созданы необходимые условия, обеспечивающие сохранность денежных средств при их хранении и транспортировке, они несут ответственность в установленном законодательством порядке.

Все наличные деньги и денежные документы хранятся, как правило, в несгораемых металлических шкафах, а в отдельных случаях – в комбинированных и обычных металлических шкафах, которые по окончании рабочего дня закрываются ключом и опечатываются печатью кассира. Ключи от металлических шкафов и печати хранятся у кассира, которому запрещается оставлять их в условленных местах, передавать посторонним лицам либо изготавливать неучтенные дубликаты.

Доступ в помещение кассы лицам, не имеющим отношения к ее работе, воспрещается.

Заключение

Объектом исследования является Общество с ограниченной ответственностью «КОМПАНИЯ ВЕРЕСК».

В данной работе был проведен комплексный финансовый анализ ООО «КОМПАНИЯ ВЕРЕСК».

В соответствии с проведенным анализом показателей финансовой отчетности были определенны как положительные, так и отрицательные моменты в финансово-хозяйственной деятельности ООО «КОМПАНИЯ ВЕРЕСК».

Проведя оценку финансового состояния ООО «КОМПАНИЯ ВЕРЕСК» можно сделать вывод, что к концу 2018 г. финансовое состояние ООО «КОМПАНИЯ ВЕРЕСК» отвечало потенциальной зоне риска, запасы и расходы были обеспечены с помощью собственных оборотных средств и долгосрочных кредитов. Данной ситуации соответствуют гарантированная платежеспособность и потенциальный уровень риска утраты финансовой устойчивости, финансовые показатели сравнительно близки к оптимальным, но хотя по некоторым коэффициентам допущено предопределенное отставание. ООО «КОМПАНИЯ ВЕРЕСК» рентабельно, но находится в зоне допустимого риска. В результате анализа баланса раскрывается слабость некоторых финансовых показателей.

В ходе работы так же выяснилось, что у ООО «КОМПАНИЯ ВЕРЕСК» имеются существенные объемы просроченной дебиторской задолженности, которая по истечению срока исковой давности списывается на расходы ООО «КОМПАНИЯ ВЕРЕСК».

Итак, в результате выполненного исследования мы пришли к выводу о том, что доходы Общества растут на протяжении всего рассматриваемого периода. Преобладающим источником доходов организации на протяжении анализируемого периода являлась выручка. Величина прочих доходов незначительна. В 2018 г. общая величина доходов организации составила 14297 тыс. руб., что на 413 тыс. руб. больше общей величины доходов 2017 г.

На фоне увеличения доходов наблюдается пропорциональный рост расходов. Вследствие роста общей величины расходов в 2018 г. данная статья увеличилась по сравнению с 2017 г. на 383 тыс. руб. В целом за рассматриваемый период величина коммерческих расходов выросла на 274 тыс. руб. или на 8,44%.

Основным источником формирования расходов Общества является себестоимость. В 2017 г. ее величина увеличилась на 63,4%. Это произошло вследствие роста выручки на 43,79% или на 4196 тыс. руб. Такое значительное повышение выручки в ООО «КОМПАНИЯ ВЕРЕСК» можно признать обоснованным в связи с расширением объемов производства в 2017 г. А вот в 2018 г. выручка по сравнению с 2017 г. увеличилась не так явно, всего лишь на 406 тыс. руб. или на 2,95% и достигла величины 14185 тыс. руб. Что в свою очередь привело к незначительному увеличению себестоимости за 2018 г. на 244 тыс. руб. или 2,84%.

В целом ООО «КОМПАНИЯ ВЕРЕСК» можно охарактеризовать как достаточно стабильно развивающееся, так как организация не несет убытков от своей деятельности. Увеличение чистой прибыли говорит о стабильной ситуации в организации. Но для того чтобы ООО «КОМПАНИЯ ВЕРЕСК» в дальнейшем продолжало получать прибыль, ему необходимо снижать затраты на оказания услуг и повышать выручку от ее реализации. Резервы увеличения прибыли стоит искать в повышении цен, снижении себестоимости и снижении коммерческих расходов.

Список использованной литературы

1. Федеральный закон «О бухгалтерском учете» от 06.12.2011 г. № 402-ФЗ.

2. Положение по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденное приказом Минфина России от 06.05.1999 г. № 32н.

3. Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденное приказом Минфина России от 06.05.1999 г. № 33н.

4. Бабаев Ю.А. Бухгалтерский учет: учебник / Ю.А. Бабаев, Ю.А. Бабаева. – М.: ТК Велби, 2017. – 392 с.

5. Бугарь О.А. Учет денежных средств и анализ платежеспособности предприятия / О.А. Бугарь // Вектор науки Тольяттинского государственного университета. Серия: Экономика и управление. – 2018. – № 2 (21). – С. 15-18.

6. Ионова А.Ф. Финансовый анализ: учебник / А.Ф. Ионова, Н.Н. Селезнева. – М.: Проспект, 2017. – 624 с.

7. Каморджанова Н.А. Бухгалтерский учет: учебник / Н.А. Каморджанова, И.В. Карташова. – СПб: Питер, 2017. – 304 с.

8. Никонова А.Н. Доходы и расходы в российском учете и МСФО / А.Н. Никонова // Главбух. – 2018. – № 11. – С. 24-32.

9. Полулех М.В. Результаты деятельности как объекты бухгалтерского учета / М.В. Полулех // Актуальные проблемы социально-экономического развития России. – 2019. – № 3. – С. 11-14.

10. Савицкая Г.В. Экономический анализ: учебник / Г.В. Савицкая. – М.: Новое знание, 2018. – 640 с.

11. Сапожникова Н.Г. Бухгалтерский учет: учебник / Н.Г. Сапожникова. – М.: КноРус, 2018. – 456 c.

12. Семенов М.В. Анализируем финансовый результат и налогооблагаемую прибыль / М.В. Семенов // Бухгалтерский учет и налогообложение. – 2019. – № 7. – С. 24-26.