2020-06-29

2020-06-29 572

572Лекция (занятие 26)

Тема: Инвентаризация материально-производственных запасов.

Инвентаризация материально-производственных запасов. Подготовка и проведение инвентаризации с учетом особенностей видов материально-производственных запасов

ПБУ 5/01 устанавливает, что к бухгалтерскому учету в качестве материально-производственных запасов принимаются активы:

- - используемые в качестве сырья, материалов и т.п. при производстве продукции, предназначенной для продажи (выполнения работ, оказания услуг);

- - предназначенные для продажи, включая готовую продукцию и товары;

- - используемые для управленческих нужд организации.

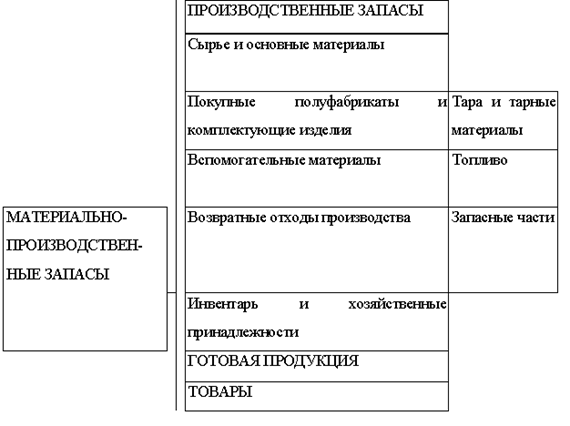

Таким образом, в составе материально-производственных запасов (далее - МПЗ) должны учитываться производственные запасы, готовая продукция и товары.

Производственные запасы используются однократно в течение одного производственного цикла и полностью переносят свою стоимость на производимую продукцию (выполненные работы, оказанные услуги) (далее - продукция).

Производственные запасы в зависимости от назначения и способа использования в процессе производства продукции подразделяются на следующие основные группы:

- - сырье и основные материалы;

- - покупные полуфабрикаты и комплектующие изделия;

- - вспомогательные материалы;

- - возвратные отходы производства.

- - инвентарь и хозяйственные принадлежности.

Для целей аналитического учета производственные запасы также классифицируют по различным группам в зависимости от технических свойств.

Внутри групп производственные запасы (в том числе материалы) подразделяют по видам, сортам, маркам, типоразмерам и т.д.

Каждому виду материалов присваивается номенклатурный номер, разрабатываемый организацией исходя из их наименований и/или однородных групп (видов).

ПБУ 5/01 при учете МПЗ позволяет использовать в качестве единицы бухгалтерского учета МПЗ не только номенклатурный номер, но и партию товара, однородную группу и т.п.

Единица бухгалтерского учета материально-производственных запасов может выбираться организацией самостоятельно таким образом, чтобы обеспечить формирование полной и достоверной информации об этих запасах, а также надлежащий контроль за их наличием и движением. В зависимости от характера материально-производственных запасов, порядка их приобретения и использования единицей материально-производственных запасов может быть номенклатурный номер, партия, однородная группа и т.п.

Материально-производственные запасы принимаются к бухгалтерскому учету по фактической себестоимости.

Материально-производственные запасы отражаются в бухгалтерской отчетности в соответствии с их классификацией (распределением по группам (видам)), исходя из способа использования в производстве продукции, выполнения работ, оказания услуг либо для управленческих нужд организации. На конец отчетного года материально-производственные запасы отражаются в бухгалтерском балансе по стоимости, определяемой исходя из используемых способов оценки запасов.

Материально-производственные запасы, принадлежащие организации, но находящиеся в пути, либо переданные покупателю под залог, учитываются в бухгалтерском учете в оценке, предусмотренной в договоре, с последующим уточнением фактической себестоимости.

В целях обеспечения достоверности данных бухгалтерского учета и отчетности, а также проведения проверки наличия, состояния и оценки товарно-материальных ценностей организации обязаны проводить их инвентаризацию. Количество и порядок проведения инвентаризации товарно-материальных ценностей утверждается руководителем организации, за исключением тех случаев, когда проведение инвентаризации обязательно, в

соответствии с действующим законодательством.

При инвентаризации товарно-материальных ценностей, все ценности, такие как производственные запасы, готовая продукция, товары, прочие запасы заносятся в описи по каждому отдельному наименованию, с указанием их вида, группы, количества и других необходимых данных, например, таких как сорт, артикул и т.д.

В том случае, если проведение инвентаризации занимает достаточно большой период времени, допускается, в исключительных случаях, и только с письменного разрешения председателя инвентаризационной комиссии осуществлять материально ответственным лицам операции по отпуску товарно-материальных ценностей. Данные по таким ценностям заносятся в отдельную опись, под названием «Товарно-материальные ценности, отпущенные во время инвентаризации», а в каждом расходном документе делается отметка за подписью председателя инвентаризационной комиссии, или по его поручению одним из членов комиссии

Готовая продукция - это часть материально-производственных запасов, предназначенных для продажи (конечный результат производственного цикла, активы, законченные: с обработкой (комплектацией), технические и качественные характеристики которых соответствуют условиям договора или требованиям иных документов, в случаях, установленных «законодательством).

Товары - это часть материально-производственных запасов, приобретенных или полученных от других юридических и физических лиц и предназначенных для продажи.

Укрупненная классификация материально-производственных запасов по их назначению и способу использования в процессе производства представлена на рисунке 1.

Рисунок 1 - Классификация материально-производственных запасов

Для правильной организации учёта необходима чёткая классификация производственных запасов по определенным признакам. Все материально-производственные запасы классифицируются: по назначению и их роли в процессе производства; по техническим свойствам.

На все материалы, которые поступают на склад предприятия от сторонних организации составляется приходный ордер по форме М-4. При внутреннем перемещении материалов (с одного склада или цеха на другой, в пределах одной организации) оформляются накладные на внутреннее перемещение по форме М-11.

Отпуск материалов в производство оформляется на основании лимитно-заборной карты по форме М-8, которая составляется в двух экземплярах на один или несколько наименований материалов. Отпуск материалов сторонней организации оформляется накладной по форме ТОРГ-12. Для каждого номенклатурного номера материала должна быть открыта карточка складского учета по форме М-12. А по окончании месяца остатки согласно карточке переносят в ведомость остатков материалов на складе по форме М-14.

Только на основании перечисленных форм первичной документации по

учету материалов могут происходить какие-либо операции по поступлению, перемещению или выбытию материалов.

Цель инвентаризации материалов заключается в первую очередь, в проверке соответствия данных бухгалтерского учета по соответствующим субсчетам реальным остаткам материалов в организации.

При проведении инвентаризации материалов членами комиссии заносятся в опись сведения, по каждому отдельному наименованию материала с указанием вида, группы, количества и других необходимых данных на каждый из объектов проверяемых ценностей. Как правило, инвентаризация материалов должна проводиться в порядке расположения ценностей в помещении.

Если хранение материалов осуществляется в разных изолированных помещениях, но у одного материально ответственного лица, инвентаризацию следует проводить последовательно по местам хранения. После окончания проверки вход в помещение не допускается путем опломбирования помещения, и комиссия переходит для работы в следующее помещение.

Проведение инвентаризации материалов может происходить только в присутствии материально-ответственного лица, например заведующего складом или кладовщика. Только в его присутствии члены комиссии проверяют фактическое наличие ценностей путем взвешивания или путем пересчета. Не допускается вносить в описи данные об остатках ценностей со слов материально-ответственных лиц или по данным учета без проверки их фактического наличия.

Если из-за особенностей вида деятельности предприятия в ходе проведения проверки, материалы продолжают поступать, материально ответственные лица могут осуществлять их прием в обычном порядке, однако только в присутствии членов инвентаризационной комиссии. Такие ценности приходуют по реестру или товарному отчету после инвентаризации, сведения о них заносятся в отдельную опись под наименованием «Товарно-материальные ценности, поступившие во время инвентаризации» в которой указывается дата поступления, наименование поставщика, дата и номер приходного документа, наименование товара, количество, цена и сумма. Одновременно на приходном документе за подписью председателя инвентаризационной комиссии (или по его поручению члена комиссии) делается отметка «после инвентаризации» со ссылкой на дату описи, в которую записаны эти ценности.

Если планируется, что процесс проведения инвентаризации займет длительный срок, а прекращение процесса отпуска материалов на сторону или внутреннего перемещения невозможно, то допустимо с письменного разрешения руководителя организации и главного бухгалтера, в ходе проведения проверки осуществление материально-ответственными лицами в присутствии членов инвентаризационной комиссии отпуска ценностей. Эти ценности заносятся в отдельную опись под наименованием «Товарно-материальные ценности, отпущенные во время инвентаризации».