2020-08-05

2020-08-05 381

381Инвентаризация

Используя материал презентации «Инвентаризация» (из папки «Тема 3. Инвентаризация»), заполните рабочую тетрадь, указав:

Инвентаризация - это

Задачи инвентаризации:

Неотложные причины внезапной инвентаризации:

Используя презентацию «Инвентаризация» (из папки «Тема 3. Инвентаризация»), напишите краткий план-конспект, в котором изложите общий порядок проведения инвентаризации (выписывайте самые важные для вас моменты). При описании не нужно перерисовывать формы документов.

На первое число каждого месяца МОЛ (материальное лицо) сверяет фактическое наличие ЛС (лекарственных средств), подлежащих ПКУ (предметно-количественному учету), с книжным остатком. В случае отклонений Ок (остаток книжный) и Оф (остаток фактический) лекарственных средств и этилового спирта отпускаемых в составе лек. форм и ВАЗ (внутриаптечную заготовку), рассчитывается ЕУ (естественная убыль) в соответствии с приказом МЗ РФ №284 от 2001г.

Предметно-количественный учет (ПКУ) — это документированный оперативный учет движения товаров по отдельным ассортиментным позициям в натуральных измерителях (кг, л, шт. и т.д.).

Движение лекарственных средств, подлежащих ПКУ, отражается в книгах учета:

1. В журнале учета операций, связанных с обращением лекарственных средств для медицинского применения ведут записи по ЛС, находящимся на ПКУ, но не являющимся наркотическими и психотропными.

2. В журнале регистрации операций, связанных с оборотом наркотических средств и психотропных веществ ведут записи по ЛС, являющимся наркотическими и психотропными.

Журналы учета ЛС, подлежащих ПКУ, д.б. пронумерованы, прошнурованы, опломбированы и заверены подписью и печатью руководителя территориального органа управления фармацевтическими организациями (для п.2) и печатью руководителя аптечной организации (для п.1).

Журналы заводятся на один год. На первой странице указываются ЛП, подлежащие ПКУ. Для каждой ЛФ, дозировки, фасовки ЛП отводится отдельный лист, где указываются единицы учета, поступление (по каждому приходному документу в отдельности с указанием номера и даты), расход (ежедневные записи) по каждому его виду (амбулаторной рецептуре или отпуску ЛПУ, аптечным пунктам и отделам аптеки). Журнал ведет МОЛ, уполномоченный на это приказом руководителя организации.

Провизор, принимающий рецепты, оформляет подшивку рецептов за день и пишет выборочный лист с указанием наименования ЛС, их количества, общее количество рецептов за день, ставит свою подпись. Исправления зачеркиваются и заверяются подписью МОЛ.

На первое число каждого месяца материально ответственное лицо сверяет фактическое наличие ЛП и веществ, подлежащих ПКУ, с книжным остатком (до проведения инвентаризации именно книжный остаток будет являться начальным остатком). По готовым ЛП эти остатки должны совпадать. В случае обнаружения отклонений выявляются виновные.

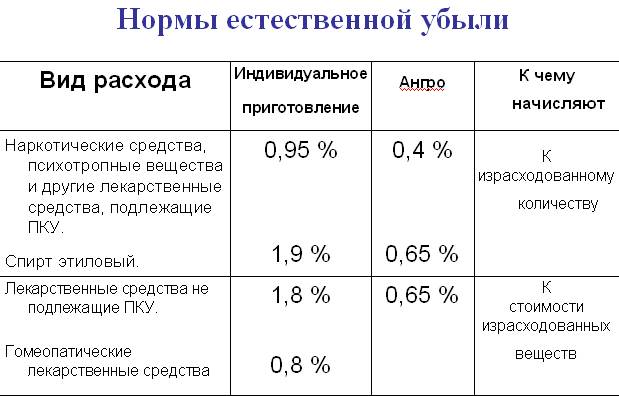

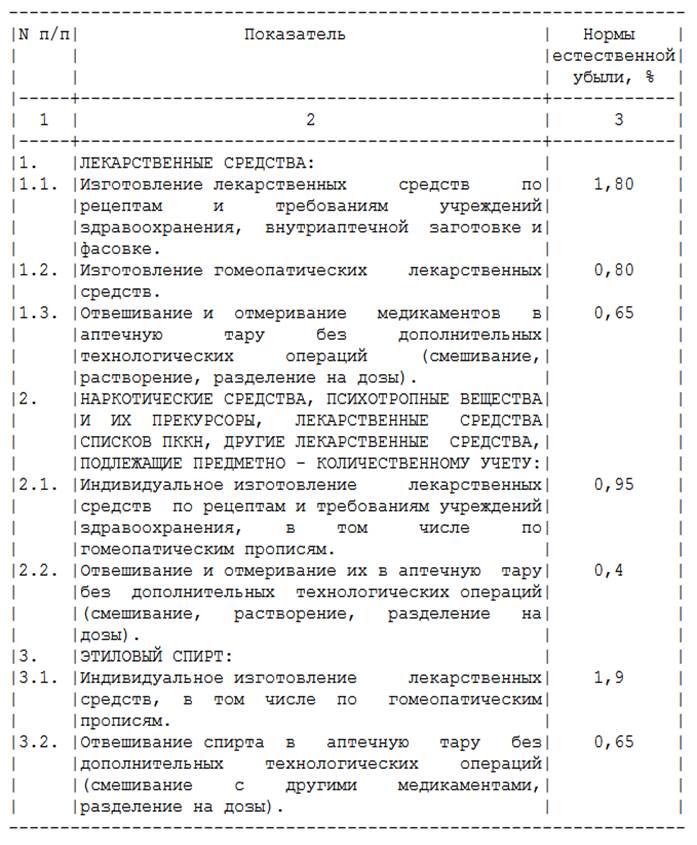

В случае расхождения книжного остатка и фактического наличия ЛС, рассчитывается естественная убыль. Нормы естественной убыли утверждены для ЛС и этилового спирта, отпускаемых в составе экстемпоральных ЛФ или внутриаптечной заготовки, а также по требованиям ЛПУ и других учреждений (приказ Минздрава России от 20.07.01 № 284 «Об утверждении норм естественной убыли медикаментов, ваты, медицинских пиявок и стеклянной аптечной посуды в аптечных учреждениях и Инструкции по их применению»).

Нормы естественной убыли составляют предельный размер товарных потерь, устанавливаемый нормативными документами по конкретному виду товара.

Настоящие нормы установлены для возмещения стоимости потерь от естественной убыли при хранении, приготовлении и фасовке ЛС. Естественная убыль — это товарные потери, обусловленные естественными процессами, вызывающими изменение количества товара (усушка, утруска, утечка и т.д.).

Лекарственные средства, пришедшие в негодность в результате неправильного хранения или неосторожного обращения, в норму естественной убыли не включаются. Указанные нормы не применяются к готовым ЛС промышленного производства.

Журнал учета наркотических и других ЛС, подлежащих ПКУ, поможет аптеке в составлении годового отчета о количестве реализованных наркотических средств и психотропных веществ и об их запасах по состоянию на 31 декабря отчетного года. Этот отчет аптека, имеющая лицензию на реализацию наркотических средств и психотропных веществ, должна представлять ежегодно до 15 января в соответствующий орган исполнительной власти субъекта Российской Федерации. Форма отчета утверждена постановлением Правительства России от 04.11.06 № 644 «О порядке представления сведений о деятельности, связанной с оборотом наркотических средств и психотропных веществ, и регистрации операций, связанных с оборотом наркотических средств, психотропных веществ и их прекурсоров».

ПРИКАЗ

От 20 июля 2001 г. N 284

ОБ УТВЕРЖДЕНИИ НОРМ ЕСТЕСТВЕННОЙ УБЫЛИ

Выявленные при инвентаризации расхождения между фактическим наличием ЛС и данными бухгалтерского учета отражаются на счетах бухгалтерского учета в следующем порядке:

а) излишек приходуется, и соответствующая сумма зачисляется на финансовые результаты организации, а у бюджетной организации - на увеличение финансирования (фондов);

б) недостача в пределах норм ЕУ относится на издержки производства или обращения, сверх норм - на счет виновных лиц. Если виновные лица не установлены, то убытки от недостачи списываются на финансовые результаты организации, а у бюджетной организации, на уменьшение финансирования (фондов).

Используя материал презентации «Инвентаризация» (из папки «Тема 3. Инвентаризация») напишите решение для указанноых ниже примеров:

Пример 1: расчет ЕУ за межинвентаризационный период:

Расход за межинвентаризационный период составил:

экстемпоральная амбулаторная рецептура – 4 000 =

экстемпоральная стационарная рецептура – 7 500 =

ВАЗ – 2 000 =

ангро – 4 000 =

недостача 500=

Решение:

Пример 2:

По результатам инвентаризации к/о составил 200375=, ф/о 199300=.

Расход за межинвентаризационный период:

· по экстемпоральной амб. рецептуре 25 000=;

· по экстемпоральной стац. рецептуре 30 000=;

· сумма ВАЗ 5 000=;

· сумма ангро 3 000=

Решение:

Пример 3:

По данным журнала учета операций, связанных с обращением лекарственных средств для медицинского применения:

– Он спирта этилового 96% - 10 кг

– Приход – 100 кг

– Расход по рецептуре – 12 кг

– Расход по ангро – 80 кг

– Фактический остаток – 16,6 кг

Определить результаты инвентаризации

Решение:

Задачи для проверки полученных знаний

Напишите решение предложенных задач для закрепления полученных знаний.

Задача 1:

Определите результаты инвентаризации, проведенной в аптечной организации, если известно, что по результатам инвентаризации к/о составил 300000=, ф/о 299000=.

Расход за межинвентаризационный период:

– по экстемпоральной амбулаторной рецептуре 37 000=;

– по экстемпоральной стационарной рецептуре 43 000=;

– сумма ВАЗ 8 000=;

– сумма ангро 6 000=

Задача 2:

Определить результаты инвентаризации спирта этилового 96% по данным предметно-количественного учета за апрель текущего года:

• Он спирта этилового 96% - 15 кг

• Приход – 75 кг

• Расход по рецептуре – 13 кг

• Расход по ангро – 51 кг

• Фактический остаток – 19,7 кг

Определить результаты инвентаризации.

Задача 3:

В журнале учета на момент инвентаризации числится морфина 5,9.

В сличительной ведомости 5,8.

За межинвентаризационный период:

Приход составил 37,1

Расход по рецептуре составил 28,0

Расход по ангро составил 27,0

Решить задачу и сделать вывод.