2020-10-10

2020-10-10 22767

22767Финансовое планирование - это планирование действий по образованию и использованию денежных ресурсов, которые обеспечивают взаимосвязь доходов и затрат денежных средств для нормального функционирования и развития компании.

Виды:

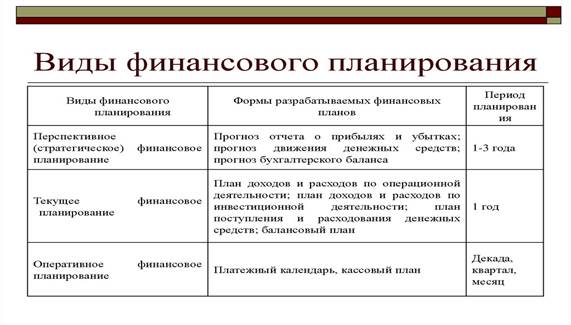

1. Стратегическое финансовое планирование

2. Тактическое финансовое планирование

3. Оперативное финансовое планирование

Стратегическое финансовое планирование

Необходимость в стратегическом финансовом планировании заключается в выборе целей предприятия, при которых достигается рост стоимости компании, увеличивается прибыль и оптимизируется финансовая структура.

Данный вид финансового планирования – это ключевая форма реализации целей организации. Стратегическое финансовое планирования определяет основные финансовые показатели, пропорции и темпы расширенного воспроизводства. В настоящее время стратегическое финансовое планирование распространяется на срок от одного года до трех лет. Но данный диапазон является условным. Точное время зависит от экономической стабильности и возможности прогнозирования размеров финансовых средств и направлений их использования.

Стратегическое финансовое планирование позволяет достичь:

- оптимальное распределение и применение производственных, финансовых ресурсов и человеческого капитала;

- доминирующее положение на рынке;

- адаптации к внешней окружающей среду благодаря тщательному анализу сильных и слабых сторон компании, оценки возможных рисков и применения основных конкурентных преимуществ.

Особую область финансового планирования занимает разработка финансовой стратегии. С одной стороны, она обязательно должна быть согласована с целями общей стратегии развития компании. А с другой – финансовая стратегия оказывает значительное влияние на общую стратегию.

Любые изменения, происходящие на финансовом рынке, приводят к внесению корректировок сначала в финансовой стратегии, а затем в общей стратегии развития организации. Финансовая стратегия способствует определению долгосрочных целей финансовой деятельности субъекта хозяйствования, и выбрать наиболее эффективный способ их достижения.

Стратегическое финансовое планирование включает в себя разработку трех прогнозных финансовых документа:

- отчет о прибылях и убытках;

- отчет о движении финансовых ресурсов.

Финансовая политика предприятия строится на основе финансовой стратегии и служит ориентиром для принятия ключевых финансовых решений по следующим направлениям деятельности: амортизационная;

налоговая;

эмиссионная;

дивидендная.

Тактическое финансовое планирование

Под тактическим или среднесрочным финансовым планированием понимается принятие решений о распределении денежных ресурсов и организации бизнес-процессов компании для достижения поставленных стратегических целей.

Данный вид финансового планирования охватывает период от трех до пяти лет.

Цель тактического финансового планирования – это обеспечение денежными средствами производственно-хозяйственную деятельность организации и достижение основных стратегических показателей в течение одного года.

Для достижения указанной цели следует решить три задачи:

- планирование роста компании (годовой рост размеров производственно-хозяйственной деятельности, выраженный в процентах к прошлому периоду, является связующим звеном между стратегическим и тактическим финансовым планированием);

- планирование движения денежных ресурсов (определение объемов поступлений, их источников в плановом периоде, размеров расходов, сроков и форм поступлений и расходования денежных средств); - составление планового баланса (содержит данные плана роста организации и плана движения денежных средств, сводит в единую систему результаты стратегического и тактического финансового планирования).

Основой тактического финансового планирования является тактический финансовый план. Это баланс доходов и расходов компании за год. Но в условиях инфляции тактические финансовые планы могут составляться на 3 месяца и изменяться под влиянием индекса инфляции. Замечание 2 Тактический финансовый план – это обобщенная совокупность результатов планирования по всем направлениям, видам и функциональным областям деятельности компании. Данный вид плана включается в себя: прогноз баланса, его активной и пассивной части; прогноз отчета о прибылях и убытках; прогноз движения денежных ресурсов; прогноз основных финансовых показателей. Процесс тактического финансового планирования состоит из двух взаимосвязанных этапов. Это подготовка плана и его принятие. Первая стадия основывается на поиске, сборе, систематизации и анализе данных о финансовой деятельности компании. Полученная информация позволяет составить тактический финансовый план, который утверждается руководителем организации.

Оперативное финансовое планирование.

Завершающим третьим видом финансового планирования в компании является оперативное финансовое планирование, которое играет роль средства реализации текущих планов. Оперативное финансовое планирование осуществляется для контроля за поступлением реальной выручки на счета компании и расходованием наличных денежных средств. Финансирование плановых мероприятий осуществляется за счет собственных оборотных средств организации, что требует ежедневной проверки формирования и применения денежных ресурсов. Оценка выполнения финансового плана производится в течение года на постоянной основе.

Объектами и задачами оперативного финансового планирования является управление денежными потоками - разработка плана-графика (платежного календаря) поступлений и расходов денежных ресурсов. Оперативный план позволяет достичь финансовый успех компании. Соответственно, при его составлении следует применять актуальную и достоверную информацию о тенденциях экономического развития в сфере деятельности организации, изменений в технологической области, процессах производства продукции. Оперативное финансовое планирование включает: составление и выполнение платежного календаря и кассового плана; определение потребности в краткосрочном кредите. Залогом устойчивой деятельности компании является регулярность и последовательность в разработке оперативных планов, которая сочетается с решением текущих вопросов регулирования производственно-хозяйственных и экономико-финансовых процессов.

Методы финансового планирования

В российской практике применяются различные методы планирования:

1. Балансовый метод - наиболее применяемый на предприятии. Суть его заключается в составлении взаимно уравновешивающихся расчетов, таблиц (балансов), в одной части которых указываются ресурсы, а в другой - направления их использования, и достижения их сбалансирования, например: баланс доходов и расходов, бухгалтерский баланс, кассовый баланс, баланс рабочей силы и заработной платы и др. Так, план товарооборота фирмы обязательно требует расчета плана его товарного обеспечения, что осуществляется посредством балансового метода, а баланс денежных доходов и расходов населения регионов - определения источников получения ими средств и направления их расходования, что также определяется балансовым методом.

2. Опытно-статистический метод планирования ориентируется на фактически достигнутые в прошлом результаты, по экстраполяции которых определяется план искомого показателя. Это достаточно простой метод планирования, но имеет существенные недостатки: плановый показатель, рассчитанный таким образом, отражает сложившийся уровень работы с его недоиспользованными резервами и погрешностями в прошлом.

3. Нормативный метод (метод технико-экономических расчетов) заключается в том, что при планировании применяется целая система норм и нормативов использования ресурсов предприятия (нормы расходов сырья и материалов, нормы выработки и обслуживания, трудоемкость, нормативы использования машин и оборудования, длительность производственного цикла, нормы запасов товарно-материальных ценностей). В экономике различают понятия «норма» и «норматив».

Норматив - это научно обоснованная величина затрат, разработанная в централизованном порядке специальными научными учреждениями отрасли или государства.

Норма - это обоснованная величина затрат, разработанная фирмой.

Считается, что более обоснованными являются нормативы, применение которых повышает точность и объективность планового показателя. Но они не всегда учитывают особенности конкретного региона или фирмы.

В планировании часто используются следующие нормативы и нормы: сырья, материалов, топлива, электроэнергии, труда, удельных капиталовложений, финансовых затрат на единицу продукции, амортизации, траспортных тарифов, ставок арендной платы, ставок процентов по займам, естественной убыли, тарифов на электроэнергию, обеспеченности населения больничными койками, классной площади на ученика, количества зрительных мест на 1000жителей и т. д. Использование этого метода возможно, если на предприятии есть обширная и эффективная нормативная база.

4. Группа экономико-математических методов планирования характеризуется возможностями оптимизации плановых решений. Эти методы идентичны применяемым в прогнозировании. Однако в планировании они еще предусматривают эффект от определенных действий работников по достижению цели, например: расчеты на отдельную операцию работника, что приведет к дополнительному изменению показателя под воздействием применяемых усилий; экстраполяцию результатов прошлых действий работников и т.д.

Суть данных методов планирования состоит в том, что они позволяют с меньшими затратами времени и средств находить количественное выражение взаимосвязи между сложными социально-экономическими, технологическими и иными процессами, опосредованными в показателях.

Так, можно определить оптимальную зависимость: партией поставки товаров и издержками на их транспортировку и хранение; объемом деятельности и издержками с учетом необходимой прибыли; объемом капиталовложений и прибылью.

Любой показатель может быть запланирован посредством экономико-математического метода. Применение этой группы методов способствует устранению субъективизма в планировании и повышает научный уровень обоснованности плана. Однако применение этих методов требует точного математического описания экономических задач и обязательной экспертной оценки полученных данных.

5. Метод моделирования применяется в связи с тем, что в новых экономических условиях планирование полностью зависит от администрации предприятий и организаций. В основе большинства разрабатываемых планов лежат методологические подходы прошлых лет. Планирование на многих предприятиях начинается с объема производства, а надо решать, сколько можно реализовать продукции.

Появились различные типы классификации финансовых планов: по уровням - стратегический и тактический; по методам планирования - системный и ситуационный подходы (разработка сценариев будущих ситуаций, экспертные оценки, методы математического моделирования и др.); по срокам - на длительный период и год с любой степенью детализации.

Более подробно рассмотрим методы финансового планирования на моделях экономического планирования.

В современной экономической литературе встречаются следующие модели финансового планирования: разработка финансовой части бизнес-плана, бюджетирование и составление прогнозных финансовых документов.

При разработке каждой из этих моделей применяются различные методы, некоторые из которых используются в нескольких моделях.

При разработке финансовой части бизнес-плана применяются следующие методы:

1. метод прогноза объемов реализации. В экономической литературе можно встретить другое название метода - «метод прогноза продаж». Процесс планирования обычно начинается с прогнозирования будущих продаж. Период прогноза продаж увязывается с общим плановым периодом. Обычно прогнозы продаж составляют на 1 год и на 5 лет. Годичные прогнозы продаж разбиты на квартальные и месячные. Чем короче прогнозы продаж, тем точнее и конкретнее должна быть содержащаяся в них информация. Прогнозы продаж могут быть выражены как в денежных, так и в натуральных (физических) единицах. Величина будущих продаж может определяться с помощью оценки этих продаж торговыми работниками я потенциальными потребителями, а также путем анализа временных рядов, цикличности и сезонности; применения эконометрических моделей, связывающих размеры продаж с макроэкономическими переменными.

2. метод баланса денежных расходов и поступлений (метод баланса денежных потоков) считается одним из самых важных методов при составлении финансового раздела бизнес-плана. Цель составления такого баланса - оценка синхронности поступления и расходования денежных средств, для обеспечения достаточности денежных поступлений на отдельном временном отрезке для покрытия расходов денежных средств. Баланс денежных потоков составляется в виде таблицы, в которой отражаются данные о наличии денежных средств на начало периода, их поступление и расходование в течение периода и данные о наличии денежных средств на конец периода. В аналитических целях таблица может быть дополнена сведениями о дебиторской задолженности и, в частности, данными о размере безнадежных долгов, складских запасах, кредиторской задолженности, взятых из других разделов бизнес-плана.

3. метод составления таблицы доходов и затрат (расходов). Эта таблица по своей форме и содержанию аналогична отчету о прибылях и убытках предприятия. При ее составлении особое внимание уделяется полноте вероятных источников получения прибыли и прогнозируемых затрат, относимых на себестоимость продукции, а также ожидаемой величине налоговых платежей.

4. метод прогнозируемого баланса активов и пассивов предприятия дает возможность убедиться в том, что все запланированные активы предприятия действительно обеспечены источниками формирования. По форме баланс активов и пассивов имеет структуру бухгалтерского баланса. При нехватке пассивов создается так называемый эффект «пробки», которую можно выбить, найдя недостающие источники финансирования в виде кредитов или средств от дополнительной эмиссии ценных бумаг

5. метод расчета точки безубыточности. Это достаточно универсальный метод. Он позволяет определять объемы производства и продаж товара с точки зрения их безубыточности, а также принимать решения о целевых размерах прибыли. Суть метода состоит в поиске точки нулевой прибыли, или точки безубыточности, которая означает, что валовой доход от продаж предприятия равен ее валовым издержкам. Другими словами, суть метода заключается в определении такого минимального объема продаж, начиная с которого предприятие не несет убытки. Данный метод позволяет увеличить гибкость финансового планирования и снизить финансовый риск за счет изменения структуры издержек, необходимых для производства и реализации продукции. Иначе, используя этот метод, предприятие может изменять (уменьшать или увеличивать) долю переменных и постоянных издержек в общем объеме затрат.

Бюджетирование применяется при краткосрочном финансовом планировании. Бюджет представляет собой смету доходов и расходов организации. Обычно составление бюджетов осуществляется в рамках оперативного планирования. Исходя из стратегических целей предприятия, бюджеты решают задачи распределения редких экономических ресурсов, находящихся в его распоряжении. Разработка бюджетов придает количественную определенность выбранным перспективам существования организация. [7, 299]

Для определения прогнозных статей расходов бюджета за основу принимают намеченные стратегические цели развития организации и способы их достижения. Прогнозы доходной части бюджета разрабатываются путем учета всех возможных источников доходов, в их числе доходы от продаж, проценты от инвестиций, выплаты за использование лицензий, правительственные субсидии. За основу берется прогноз продаж. Основные виды бюджетов: материальный бюджет, бюджет закупок, трудовой бюджет, бюджет административных расходов, бюджет дополнительных вложений капитала и бюджет наличности.

Модель финансового планирования с помощью составления прогнозных финансовых документов применяется при долгосрочном финансовом планировании. Целью такого планирования - составление прогноза баланса и отчета о прибылях и убытках, на основе которых организация разрабатывает оперативные бюджеты. Финансовые отчеты организации должны включать такие ключевые позиции, как прибыльность, рыночная позиция, производительность, использование активов и инновации.

При данной модели финансового планирования используются следующие методы: прогноз продаж, определение потребности во внешнем финансировании, регрессионный анализ, расчет процента от продаж, анализ безубыточности.

1. метод определения потребности во внешнем финансировании применяется для расчета величины внешнего финансирования в случаях, когда величина собственного капитала предприятия оказывается недостаточной для увеличения объема производства.

2. метод регрессионного анализа применяется для определения потребности в капитале при необходимости анализа зависимости одной определенной величины от другой или нескольких других величин. Метод дает более точные и конкретные прогнозы, чем предыдущий метод. Регрессионный анализ рассматривает потребности в финансировании как функции от объема продаж.

3. метод процента от продаж. Суть метода заключается в том, что каждый из элементов прогнозных документов рассчитывается как процентное отношение от установленной величины продаж. Этот метод позволяет определить каждую статью планового баланса и отчета о прибылях и убытках исходя из запланированной величины продаж. С помощью данного метода можно установить конкретное содержание прогнозных документов.

В течение последних лет в работах многих отечественных авторов процесс финансового планирования связывается исключительно с формированием бюджетов. В частности, это прослеживается в работах Акулова В.Б., Бухалкова М.И., Романовой М.В. Объяснением такого подхода служит тот факт, что государство в лице Министерства экономики издало в 1998 г. Типовую программу реформирования предприятий, в которой излагались методические рекомендации по реформированию различных аспектов деятельности отечественных предприятий и которой придерживаются многие авторы. По этой программе, система финансового планирования состоит из следующих подсистем: а) бюджетного планирования деятельности структурных подразделений предприятия и б) сводного бюджетного планирования деятельности предприятия. При этом взаимосвязь финансового планирования с другими видами планирования на предприятии не рассматривается. В связи с этим необходима разработка механизма совершенствования организации финансового планирования на предприятии с учетом взаимосвязи с другими видами планов, составляемых на предприятии.

В настоящее время существует целый ряд проблем, с которыми сталкиваются отечественные предприятия в области организации финансового планирования:

нереальность формируемых финансовых планов, что связано с необоснованными плановыми данными по сбыту, планируемой долей денежных средств в расчетах, заниженными сроками погашения дебиторской задолженности, увеличенными потребностями в финансировании. Основной причиной такого положения дел является функциональная разобщенность подразделений, участвующих в составлении финансовых планов. В результате планы не являются реальным инструментом управления;

низкая оперативность составления планов. Это связано с отсутствием четкой системы подготовки и передачи плановой информации из отдела в отдел, длительностью процедуры согласования планов, недостатком и недостоверностью информации;

отсутствие четких внутренних стандартов составления планов;

«оторванность» стратегического планирования от текущего;

слабая выполнимость планов с точки зрения обеспечения необходимыми финансовыми и материальными ресурсами. [5]

Причины возникновения проблем в финансовом планировании связаны с отсутствием организации самого процесса планирования. Причинами этого являются: отсутствие ориентации на конечный результат, потери информации и ее искажение при передаче, проблемы на стыках между функциональными отделами, чрезмерная длительность процедур согласования решений, дублирование функций. [5]

Организация финансового планирования может быть успешной только тогда, когда:

происходит координация интересов различных служб в процессе разработки плана и его реализации;

создается единый порядок действий для всех работников предприятия;

действует система мотивации, направленная на эффективное использование материального и интеллектуального потенциала предприятия;

весь процесс планирования разбивается на отдельные модули, что существенно упрощает процесс разработки и реализации плана, а также контроль за его выполнением;

разработана система документооборота, смысл которой заключается в том, что на ее основе можно получить объективное представление о производственно-хозяйственной деятельности на предприятии;

существует взаимосвязь между долгосрочными и краткосрочными планами в целях нахождения оптимального решения в условиях ограниченного альтернатив использования ресурсов;

составляемые на предприятии планы сбалансированы между собой. [5]

Таким образом, только при реализации этих функций на практике можно говорить о постановке и организации эффективного финансового планирования на предприятии.

1. Балансовый метод 2. Нормативный метод 3. Расчетно-аналитический метод 4. Метод оптимизации финансовых плановых решений

Балансовый метод- используется в разных областях и сферах деятельности, но особенно активно он применяется при оценке финансового состояния организации. Основным источником информации является бухгалтерский баланс. Отсюда и название данного метода. Он предполагает проведение перестановки балансовых статей, в результате которой он распадается на несколько отдельных балансов: баланс нормируемых оборотных средств и их источников, баланс расчетов фирмы с кредиторами и дебиторами и др. Замечание 1 Балансовый метод предполагает, что построение баланса позволяет связать имеющиеся ресурсы и источники их формирования. Он используется, когда необходимо рассчитать денежный поток и движение фондов, а также доходов, расходов и платежных календарей предприятия. Этот метод призван обеспечивать сбалансированность поступлений и доходов с затратами и отчислениями. В целях рационального применения всех источников финансовых средств следует достичь равновесия размеров финансирования каждого расхода на основе распределения каждого источника его формирования.

При планировании распределения прибыли и иных финансовых ресурсов, а также потребности поступлений денежных средств в различные фонды (накопления, потребления и др.) применяется именно балансовый метод. Согласование (координация) баланса или его увязка по финансовым фондам выглядит следующим образом: О н П Р О к Он+П=Р+Ок, где: О н Он – это остаток денежных средств на начало года; П П – это поступление финансовых средств; Р Р – это расходование средств; О к Ок – остаток денежных средств на конец года.

Нормативный метод При нормативном методе используются заранее установленные нормы и нормативы потребностей организации в отдельных видах ресурсов и источниках их формирования, расходования и отчислений предприятия. В финансов планировании используется система норм и нормативов. В ее состав входят: федеральные нормативы; республиканские нормативы; муниципальные нормативы; отраслевые нормативы; внутренние нормативы фирмы. Лень читать?

Федеральные нормативы считаются едиными для всей территории России и всех отраслей и хозяйствующих субъектов. К таким нормативам относятся: ставки федеральных налогов, амортизационные нормы некоторых основных фондов, ставки тарифных взносов на нужды государственного социального страхования и др. Республиканские нормативы или субъектов РФ, а также муниципальные нормативы действуют в отдельных регионах страны. Это различные виды налогов, тарифных взносов и сборов. Отраслевые нормативы работают в рамках деятельности отдельных отраслей или по группам предприятий (акционерные общества, малые и средние компании и т.д.). Нормативы на уровне организаций разрабатываются сами субъектом хозяйственной деятельности и применяются для регулирования производственного процесса и системы реализации готовой продукции, а также для контроля за финансовой деятельностью предприятия. Расчетно-аналитический метод Данный метод предусматривает проведение анализа полученной величины финансового показателя, который принимается за базу, а также индексов его изменения в плановом периоде. В итоге определяется плановая величина данного показателя. Это метод используется при планировании суммарной величины прибыли и доходов, отчислений в фонд накоплений, потребления и резервный фонд. Также он широко применяется при отсутствии технико-экономических нормативов, а взаимосвязь между показателями устанавливается косвенная. Это связано с тем, что в основе расчетно-аналитической методики лежат экспертные оценки. В расчетно-аналитическом методе выделяют метод пропорциональных зависимостей показателей или иначе - метод процента от продаж. Его сущность состоит в том, что можно установить важный с позиции характеристики деятельности компании показатель, который можно использовать как базовый для определения прогнозных значений других показателей. Эти показатели в свою очередь "привязываются" к базовому параметру посредством простых пропорциональных зависимостей. Базовым показателем является выручка от реализации. Этот метод не учитывает то, что на финансовые результаты влияют изменения, происходящие во внешней и внутренней среде предприятия. Поэтому результаты не всегда достоверны. Этапы применения расчетно-аналитического метода в финансовом планировании: получение отчетных данных прошлого периода; проведение экспертной оценки динамики отчетных данных; осуществление экспертной оценки будущего развития; определение планового показателя. Расчет планируемой величины финансовых показателей производится по следующей формуле: Ф п п л Ф п о т ч Фппл=Фпотч×I, где: Ф п п л Фппл – это планируемый размер финансового показателя; Ф п о т ч Фпотч - это отчетное значение финансового показателя; I - это индекс изменения финансового показателя. Метод оптимизации финансовых плановых решений Данный метод предполагает разработку нескольких различных вариантов плановых расчетов для выбора впоследствии подходящий. Основные критерии выбора: минимальные приведенные затраты; максимальная приведенная прибыль; минимальные вложения капитала; минимальное время оборачиваемости оборотных средств; максимальная доходность на рубль вложенного капитала; минимальные финансовые потери или максимальная сохранность финансовых средств. Следует учитывать, что при сопоставлении прибыли, рентабельности, сроков окупаемости и затрат, используются критерии, которые относятся к статическим методам оценки. Если в качестве критерия выбора взять минимум приведенных затрат, т.е. сумму текущих расходов и вложений капитала, приведенных к одинаковой размерности, то расчетная формула выглядит следующим образом: И Е н К И+Ен•К=min, где: И И – это текущие издержки, руб.; К К - единовременные расходы или вложения капитала, руб.; Е н Ен - нормативный коэффициент эффективности вложений капитала. Процедура применения метода оптимизации финансовых плановых решений: выбор показателей для расчета; определение критерия выбора; оценка вариантов по выбранному критерию; принятие планового решения.