2014-02-02

2014-02-02 317

317ТАБЛИЦА 8.1.

Рассмотрим условные примеры выбора таких основных элементов учетной политики, как амортизация основных средств и стоимостная оценка при отпуске материальных производственных запасов в производство.

Положение по бухгалтерскому учету «Учет основных средств» (ПБУ 6/97) разрешает компаниям начислять амортизацию по основным средствам в целях бухгалтерского учета одним из следующих методов:

• линейным методом;

• методом уменьшаемого остатка;

• методом списания стоимости по сумме чисел лет срока полезного использования;

• методом списания стоимости пропорционально объему продукции (работ).

При линейном методе годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости объекта основных средств и нормы амортизации, рассчитанной с учетом срока его эксплуатации (или полезного использования).

Пример 8.1:

Приобретено основное средство стоимостью 10 000 руб. со сроком полезного использования 5 лет. Годовая норма амортизационных отчислений — 20% ((1: 5) • 100%). Годовая сумма амортизационных отчислений составит:

10 000 • 20%: 100 = 2000 руб.

При начислении амортизации по основным средствам методом уменьшаемого остатка годовая сумма начисления амортизационных отчислений определяется исходя из остаточной стоимости объекта основных средств на начало отчетного года и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта и коэффициента ускорения, устанавливаемого в соответствии с законодательством Российской Федерации. В основе метода лежит положение, что эффективность использования средств в первый год эксплуатации больше, чем в последний, так как исчерпывается ресурс работы основного средства, увеличиваются расходы на ремонт и т.д.

Коэффициент ускорения применяется по перечню высокотехнологичных отраслей и эффективных видов машин и оборудования, устанавливаемому федеральными органами исполнительной власти.

По движимому имуществу, составляющему объект финансового лизинга и относимому к активной части основных средств, может

применяться в соответствии с условиями договора лизинга коэффициент ускорения не выше 3.

Пример 8.2:

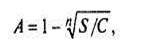

Приобретено основное средство стоимостью 10 000 руб. со сроком полезного использования 5 лет. Годовая норма амортизации составляет 20%. Годовая норма амортизации (А) рассчитывается по формуле:

(8.1)

(8.1)

где п — срок службы основного средства; S и С — ликвидационная и первоначальная стоимость основного средства соответственно.

Таблица 8.2. Расчет амортизационных отчислений методом уменьшаемого остатка

| Год эксплуатации основного средства | Амортизационные отчисления, руб. | Остаточная стоимость, руб. |

| 1-й | 2000 (10 000 • 0,2) | 8000 (10 000 - 2000) |

| 2-й | 1600 (8000 • 0,2) | 6400 (8000 - 1600) |

| 3-й | 1280 (6400 0,2) | 5120 (6400 - 1280) |

| 4-й | 1024 (5120 0,2) | 4096 (5120 - 1024) |

| 5-й | 819,2 (4096 • 0,2) | 3276,8 (4096 - 819,2) |

Средняя сумма начисленного износа по основному средству за год согласно условиям примера составит:

(2000 + 1600 + 1280 + 1024 + 819,2): 5 = 1344,6 руб.

Нелинейность выполняемых расчетов приводит к появлению проблемы «ликвидационной стоимости», поскольку к моменту завершения эксплуатации основных фондов часть стоимости оказывается «неамортизированной». Проблема недоамортизации может быть решена при выборе соответствующего источника покрытия ликвидационной стоимости.

При начислении амортизации по основным средствам методом списания стоимости по сумме чисел лет срока полезного использования годовая сумма амортизационных отчислений определяется из первоначальной стоимости объекта основных средств и годового отношения, в числителе которого — число лет, остающихся до конца срока службы объекта, а в знаменателе — сумма чисел лет срока службы объекта.

Пример 8.3:

Приобретено основное средство стоимостью 10 000 руб. со сроком полезного использования 5 лет. Число лет службы основного средства в обратном порядке составит 5, 4, 3, 2, 1. Кумулятивное число — сумма чисел составит: 1+2 + 3 + 4 + 5=15.

Таблица 8.3. Расчет амортизационных отчислений методом списания стоимости по сумме чисел лет срока полезного использования

| Год эксплуатации основного средства | Амортизационные отчисления, руб. | Накопительный износ, руб. | Остаточная стоимость, руб. |

| 1-й | 3333 (10 000 х 5: 15) | 6667 (10 000 - 3333) | |

| 2-й | 2667 (10 000 х 4: 15) | 4000 (10 000 - 6000) | |

| 3-й | 2000 (10 000 х 3: 15) | 2000 (10 000 - 8000) | |

| 4-й | 1333 (10 000 х 2: 15) | 667 (10 000 - 9333) | |

| 5-й | 667 (10 000 х 1: 15) | 10 000 |

Из примера видно, что наибольшая сумма амортизационных отчислений по основному средству начисляется в первый год эксплуатации, затем из года в год она уменьшается. Накопленная сумма износа возрастает по годам незначительно, а остаточная стоимость основного средства каждый год уменьшается на сумму амортизации до тех пор, пока она не достигнет ликвидационной стоимости, а если такой нет, то нулевой отметки.

При методе списания стоимости объекта основных средств пропорционально объему продукции или работ исходят из натуральных показателей объема продукции (работ) за отчетный период и соотношения первоначальной стоимости объекта к предполагаемому объему продукции (работ) за весь срок полезного использования объекта.

Пример 8.4:

Приобретено основное средство стоимостью 10 000 руб. Указанное основное средство рассчитано на выпуск 5 млн изделий. Следовательно, по мере выпуска, например, 1 млн изделий износ основного средства составит 20%, или 2000 руб. (1 млн изд. х 10 тыс. руб.: 5 млн изд.).

Компаниям предоставлено право самостоятельно определять срок полезного использования объекта основных средств в соответствии с техническими условиями или централизованно установленным порядком. Если таковые отсутствуют, то исходят из ожидаемого срока использования объекта.

Методы начисления амортизации по основным средствам в России аналогичны международным общепринятым стандартам, кроме одного, а именно — способа уменьшаемого остатка. Согласно общепринятым бухгалтерским принципам (GAAP) предлагается использование при методе уменьшаемого остатка удвоенной нормы амортизации по сравнению с нормальной, т.е. той, которая используется при прямолинейном методе.

В отечественной практике при начислении амортизационных отчислений методом уменьшаемого остатка подобное удвоение не предусматривается, соответственно объект основных средств не может быть амортизирован полностью в течение срока его эксплуатации. При отсутствии соответствующего законодательства аудитору нецелесообразно рекомендовать, а бухгалтеру применять метод уменьшаемого остатка при начислении амортизации основных средств.

Линейный метод начисления амортизации по основным средствам является традиционным для отечественной практики учета. При этом способе амортизация из года в год начисляется одной и той же суммой в течение всего срока эксплуатации объекта. Достоинством указанного метода является простота расчетов ежегодных (ежемесячных) амортизационных отчислений. Недостатком же является то, что при начислении амортизации не учитываются объем произведенной на амортизируемом объекте основных средств продукции, режим эксплуатации объекта, напряженность производственной программы. Линейный метод начисления амортизации по основным средствам наиболее приемлем для отраслей реального сектора экономики, в которых уровень цен на выпускаемую продукцию относительно постоянен, а обновление производственной базы происходит не чаше, чем в течение одного срока полезного использования объекта основных средств.

Если администрация предприятия стремится к интенсивному использованию объекта основных средств, то списание его стоимости должно осуществляться либо по сумме чисел лет срока полезного использования, либо пропорционально объему продукции (работ).

Первый вариант позволяет начислять наибольшую амортизацию в первые годы эксплуатации объекта и наименьшую — в последние, т.е. быстрее накапливать средства для приобретения новых и прогрессивных машин, оборудования и т.д. Сумму чисел лет срока полезного использования можно определить на основании постановления Совета Министров СССР от 22 октября 1990 г. № 1072 «Единые нормы амортизационных отчислений на полное восстановление основных фондов народного хозяйства СССР». Так, для полуавтоматов и автоматов для продажи газет, конвертов, марок, открыток (шифр 45627) указанный документ норму амортизационных отчислений предусматривает в размере 20%, т.е. срок полезного использования указанных объектов составляет 5 лет. Следовательно, сумма чисел лет равна: 1+2 + 3 + 4 + 5=15. В первый год использования объекта амортизация будет начислена в размере 5/15 первоначальной стоимости объекта, а в последний (пятый) год — в размере 1/15.

Выбирая первый вариант списания стоимости объекта основных средств, компания должна знать, что сумма амортизации в первые годы эксплуатации объекта основных средств будет максимальной, следовательно, затраты — наибольшими, а прибыль — наименьшей, в последние же годы эксплуатации, наоборот, сумма амортизации — минимальная, затраты — наименьшие, а прибыль — наибольшая. Поскольку при этом собственники (акционеры, учредители) компании в первые годы деятельности получат доход в меньшем размере, чем в последние, то данный вариант необходимо утвердить не только приказом об учетной политике компании, но и протоколом заседания совета директоров.

При пропорциональном списании стоимости основных средств размер амортизационных отчислений зависит только от объемов производства продукции, т.е. чем больше объемы произведенной продукции, тем больше и сумма амортизации. Нормативной базой предусмотрено, что амортизация в данном случае рассчитывается исходя из предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных средств. Но законодательством не рассматриваются случаи отклонения предполагаемых объемов продукции (работ) от фактических в течение срока эксплуатации объекта основных средств. Следовательно, бухгалтеру в конце каждого года следует производить пересчет амортизации по основным средствам исходя из фактических объемов продукции (работ). В случае, когда фактические объемы производства продукции превышают предполагаемые, необходимо доначислить соответствующую сумму амортизации. Напротив, когда предполагаемые объемы продукции (работ) оказались выше фактических, в конце года нужно произвести сторнировочную запись в соответствующей сумме.

Российским компаниям целесообразно применять списание стоимости по сумме чисел лет срока полезного использования или пропорциональное списание стоимости относительно объемов продукции (работ). Первый вариант позволяет быстрее накапливать средства на обновление и расширение производственной базы, а второй — избежать «перекосов» в стоимости продукции из-за неритмичной работы компании.

Рассмотрим варианты стоимостной оценки при отпуске материально-производственных запасов (МПЗ) в производство. Согласно ПБУ 5/98 при отпуске материально-производственных запасов в производство и ином выбытии их оценка производится компанией одним из следующих методов:

• по себестоимости каждой единицы запасов;

• по средней себестоимости;

• по себестоимости первых по времени приобретений (ФИФО);

• по себестоимости последних по времени приобретений (ЛИФО).

По себестоимости каждой единицы оцениваются материалы, используемые в особом порядке (драгоценные металлы, драгоценные1 камни и т.п.), а также материально-производственные запасы, которые не могут обычным образом заменять друг друга. Данный метод применяется только в исключительных случаях.

Отпуск материалов в производство методом средней себестоимости определяется путем умножения числа выбывших МПЗ на среднюю себестоимость одной МПЗ данного вида. Средняя себестоимость одного вида МПЗ рассчитывается как частное от деления себестоимости МПЗ данного вида на их число, соответственно складывающихся из себестоимости и числа по остатку на начало месяца и по поступившим МПЗ в этом месяце (табл. 8.4).

Средняя себестоимость одного вида МПЗ:

(10,0 тыс. руб. + 5,0 тыс. руб. + 6,6 тыс. руб. + 9,6 тыс. руб.): 290 = 107,6 руб.

Себестоимость остатка МПЗ на конец месяца: 107,6 руб. х 130 = 14,0 тыс. руб. Себестоимость выбывших МПЗ:

31,2 тыс. руб. — 14,0 тыс. руб. = 17,2 тыс. руб., или 160 • 107,6 руб. = 17,2 тыс. руб.

Таблица 8.4. Отпуск материалов методом средней себестоимости

| Дата | Приход | Расход | Остаток | ||||||

| количество | цена за единицу, руб. | сумма, тыс. руб. | количество | цена за единицу, руб. | сумма, тыс. руб. | количество | Цена за единицу, руб. | сумма, тыс. руб. | |

| Остаток на: 1-е число | 100,0 | 10,0 | 100,0 | 10,0 | |||||

| 10-е | 100,0 | 5,0 | __ | __ | __ | __ | |||

| 15-е | 110,0 | 6,6 | __ | __ | __ | __ | |||

| 20-е | 120,0 | 9,6 | __ | — | __ | __ | __ | ||

| Итого | — | 31,2 | 107,6 | 17,2 | 107,6 | 14,0 |

Этот метод можно также применять в течение месяца на каждую дату выбытия МПЗ в течение месяца, используя оценку остатка МПЗ, определенную по методу средней себестоимости, на дату предшествующей операции (так называемый метод скользящей средней себестоимости).

Отпуск материалов по себестоимости первых по времени приобретения материально-производственных запасов (метод ФИФО). Себестоимость списываемых МПЗ принимается в сумме, равной себестоимости первых приобретенных аналогичных МПЗ.

Оценка МПЗ при методе ФИФО основана на допущении, что МПЗ выбывают в течение месяца в последовательности их поступления (приобретения), т.е. МПЗ, первыми поступившие в списание, должны быть оценены по себестоимости первых по времени приобретения с учетом себестоимости МПЗ, числящихся на начало месяца. При применении этого метода оценка МПЗ, находящихся в остатке на конец месяца, производится по фактической себестоимости последних по времени приобретения, а в себестоимости выбытия МПЗ учитывается себестоимость ранних по времени приобретения.

Себестоимость выбывших МПЗ определяется путем вычитания из суммы себестоимости остатков МПЗ на начало месяца и себестоимости поступивших за месяц МПЗ себестоимости остатка МПЗ на конец месяца (табл. 8.5).

Таблица 8.5. Отпуск материалов методом ФИФО

| Дата | Приход | Расход | Остаток | ||||||

| количество | цена за единицу, руб. | сумма, тыс. руб. | количество | цена за единицу, руб. | сумма, тыс. руб. | количество | цена за единицу, руб. | сумма, тыс. руб. | |

| Остаток на: 1-е число | 100,0 | 10,0 | - | ||||||

| 10-е | 100,0 | 5,0 | __ | __ | __ | __ | |||

| 15-е | 110,0 | 6,6 | — | _ | — | — | |||

| 20-е | 120,0 | 9,6 | — | — | — | — | — | ||

| Итого | 107,6 | 31,2 | 100,6 | 16,1 | 116,2 | 15,1 |

Себестоимость остатка МПЗ на конец месяца исходя из себестоимости по последним поступлениям:

80 х 120 руб. + 50 х 110 руб. = 15,1 тыс. руб.

Себестоимость выбывших МПЗ:

31,2 тыс. руб. - 15,1 тыс. руб. = 16,1 тыс. руб.

Себестоимость единицы выбывших МПЗ:

16,1 тыс. руб.: 160 = 100,6 руб.

Этот метод можно также применять в течение месяца на каждую дату выбытия МПЗ в течение месяца, используя оценку остатка МПЗ, определенную по методу ФИФО, на дату предшествующей операции (так называемый метод скользящей ФИФО).

Отпуск материалов по себестоимости последних по времени приобретения материально-производственных запасов (метод ЛИФО).

Себестоимость выбывших МПЗ принимается в сумме, равной себестоимости последних приобретенных аналогичных МПЗ. Оценка МПЗ при методе ЛИФО основана на допущении, что МПЗ, первыми выбывшие, должны быть оценены по себестоимости последних в последовательности по времени приобретения. При применении этого метода оценка МПЗ, находящихся в остатке на конец месяца, производится по фактической себестоимости ранних по времени приобретений, а в себестоимости выбытия МПЗ учитывается себестоимость последних по времени приобретений.

Себестоимость выбывших МПЗ определяется путем вычитания из суммы себестоимости остатков МПЗ на начало месяца и себестоимости поступивших за месяц МПЗ себестоимости остатка МПЗ на конец месяца (табл. 8.6.).

Таблица 8.6. Отпуск материалов методом ЛИФО

| Дата | Приход | Расход | Остаток | ||||||

| количество | цена за единицу, руб. | сумма, тыс. руб. | количество | цена за единицу, руб. | сумма, тыс. руб. | количество | цена за единицу, руб. | сумма, тыс. руб. | |

| Остаток на: 1-е число | 100,0 | 10,0 | |||||||

| 10-е | 100,0 | 5,0 | — | _ | __ | _ | |||

| 15-е | 110,0 | 6,6 | __ | _ | __ | _ | |||

| 20-е | 120,0 | 9,6 | __ | __ | _ | __ | — | ||

| Итого | 107,6 | 31,2 | 113,8 | 18,2 | 116,2 | 13,0 |

Себестоимость остатка МПЗ на конец месяца исходя из затрат по первым поступлениям:

100 х 100 руб. + 30 • 100 руб. = 13,0 тыс. руб.

Себестоимость выбывших МПЗ:

31,2 тыс. руб. - 13,0 тыс. руб. = 18,2 тыс. руб.

Себестоимость единицы выбывших МПЗ:

18,2 тыс. руб.: 160 = 113,8 руб.

Этот метод можно также применять на каждую дату выбытия в течение месяца, используя оценку остатка МПЗ, определенную по методу ЛИФО, на дату предшествующей операции (так называемый метод скользящей ЛИФО).

Применение одного из методов по конкретному наименованию производится в течение отчетного года.

Выбранный предприятием метод оценки МПЗ определяет не только величину себестоимости, но и прибыль, а следовательно, влияет на сумму уплачиваемых налогов. Если метод ЛИФО позволяет занижать прибыль, то в результате расчетов по методу ФИФО прибыль оказывается значительно завышенной, особенно в условиях инфляции. Применение этих методов требует линеаризации операций, так как МПЗ оцениваются не только по видам, но и по датам и партиям поступления. Применение метода ЛИФО для компаний более выгодно, так как позволяет уменьшить сумму НДС на остатки МПЗ, т.е. экономить оборотные средства.

Оценка влияния учетной политики на финансовые показатели деятельности компании основывается на сравнении значений финансовых показателей при избранном варианте метода учетной политики с их значениями при базовом варианте. В качестве базового может быть использован общепринятый вариант или вариант, принятый в компании до внесения изменений в учетную политику, или иной обоснованный вариант.

Критерием выбора того или иного метода учетной политики служит оценка его влияния на финансовые показатели. Выбор одного из нескольких вариантов конкретного элемента учетной политики зависит от многих внешних и внутренних факторов.

На выбор и обоснование учетной политики влияют следующие факторы:

• организационно-правовая форма компании (акционерное общество, государственное и муниципальное унитарное предприятие, общество с ограниченной ответственностью, производственный кооператив и т.д.);

• отраслевая принадлежность и вид деятельности (промышленность, сельское хозяйство, торговля, строительство, посредническая деятельность и т.д.);

• масштабы деятельности компании (объем производства и реализации продукции, численность работающих, стоимость имущества организации и т.д.);

• управленческая структура компании и структура бухгалтерии;

• финансовая политика компании (например, стремление компании к уменьшению налога на имущество способствует выбору таких вариантов учета, которые позволят увеличить себестоимость, — применение ускоренных методов амортизации основных средств, метода ЛИФО при оценке израсходованных производственных запасов. Если для компании важно иметь высокие показатели прибыли и рентабельности, то она должна выбирать варианты учета и оценки объектов учета, позволяющие уменьшить текущие затраты на производство продукции и ее реализацию, — понижающие коэффициенты амортизации, метод ФИФО при оценке израсходованных производственных запасов и т.п.);

• материальная база (наличие технических средств регистрации информации, компьютерной техники и т.д.);

• степень развития информационной системы в компании, в том числе управленческого учета;

• уровень квалификации бухгалтерских кадров.

Оформление учетной политики компании. В соответствии с утвержденным порядком учетная политика формируется главным бухгалтером (бухгалтером) компании и утверждается руководителем. Выбранная учетная политика компании оформляется соответствующим приказом руководителя. В приказе излагаются основные элементы и методы учетной политики компании. Элементы и методы, которые требуют подробной разработки и занимают сравнительно большой объем, следует помещать в приложения к данному приказу. В число таких приложений могут входить: формы первичной учетной документации, не предусмотренные альбомами форм; структура и состав структурного подразделения компании, занимающегося бухгалтерским учетом и отчетностью, а также основные функции, выполняемые этим подразделением; график документооборота. При этом нет необходимости приводить в документации методы ведения бухгалтерского учета по всем возможным элементам учетной политики. Следует выбирать методы ведения бухгалтерского учета только по тем направлениям, вопросам и объектам хозяйственной деятельности компании, которые имеются у нее на момент окончания предыдущего отчетного периода и планируются в следующем году.

Методы ведения бухгалтерского учета, избранные компанией при формировании учетной политики, применяются с 1 января года, следующего за годом утверждения соответствующего организационно-распорядительного документа. При этом они применяются всеми филиалами, представительствами и иными подразделениями компании (включая выделенные на отдельный баланс), независимо от места их нахождения.

Вновь созданная компания оформляет избранную учетную политику до первой публикации бухгалтерской отчетности, но не позднее 90 дней со дня государственной регистрации. Принятая такой компанией учетная политика считается применяемой со дня приобретения прав юридического лица (государственной регистрации).

Филиалы и представительства иностранных компаний, находящиеся на территории Российской Федерации, могут формировать учетную политику исходя из правил, установленных в стране нахождения иностранной компании, если последние не противоречат Международным стандартам финансовой отчетности.

Изменение учетной политики компании может иметь место в следующих случаях:

• изменение законодательства Российской Федерации или нормативных актов по бухгалтерскому учету;

• разработка компанией новых методов ведения бухгалтерского учета. Применение нового метода ведения бухгалтерского учета предполагает более достоверное представление фактов хозяйственной деятельности в учете и отчетности компании или меньшую трудоемкость учетного процесса без снижения степени достоверности информации;

• существенное изменение условий деятельности компании, которое может быть связано с реорганизацией, сменой собственников, изменением видов деятельности, реструктуризацией производства, значительным расширением или уменьшением объемов деятельности и т.д.

Не считается изменением учетной политики утверждение метода ведения бухгалтерского учета фактов хозяйственной деятельности, которые отличны по существу от фактов, имевших место ранее, или возникли впервые в деятельности компании. Изменение учетной политики должно быть обоснованным и оформляется в порядке, предусмотренном для учетной политики. Изменение учетной политики должно вводиться с 1 января года (начала финансового года), следующего за годом его утверждения.

Последствия изменения учетной политики, оказавшие или способные оказать существенное влияние на финансовое положение, движение денежных средств или финансовые результаты деятельности компании, оцениваются в денежном выражении на основании выверенных компанией данных на дату, с которой применяется измененный метод ведения бухгалтерского учета.

Отражение последствий изменения учетной политики заключается в корректировке включенных в бухгалтерскую отчетность за отчетный период соответствующих данных за период, предшествующий отчетному. Указанные корректировки отражаются в бухгалтерской отчетности.

Мировая экономика –это совокупность национальных хозяйств объединенных международным разделение труда разнообразными экономическими и политическими связями.

Цель мировой экономики: удовлетворение растущих потребностей людей в качественных товарах и услугах.

Субъекты (участники) мировой экономики:

1. Страны их количество примерно 210 стран;

2. Интеграционные объединения их насчитывается примерно 40 в мире. Пример: Европейский союз – объединение 27 стран, которые имеют общие границы, гражданство, имеет свою столицу, валюту (евро), парламент Президента и другое.

3. международные экономические организации, их насчитывается примерно 4000

Например, Межправительственные: ООН -их насчитывается примерно 192 страны,; (МВФ) международный валютный фонд - примерно 184 страны; всемирный банк- примерно 184 страны; (ВТО) всемирная торговая организация – ВТО примерно 155 стран. Неправительственные организации: международная торговая палата, всемирный конгресс профсоюзов.

4. международные корпорации (примерно 77000 в мире) – 850000 филиалов. Пример: Дженерал Моторс, Тайота, Кока- кола, Форд, Газпром, Лукойл, Майкрософт.

5. малые и средние предприятия, физические лица (примерно 1500 человек в мире миллиардов). Самый богатый Бил Гейтс (Майкрософт). Россия занимает 3 место в мире по количеству миллиардеров (примерно 77 человек) впереди лишь США и Германия. В России: Прохоров (14 млрд. долларов), Абрамович (11 млрд. долларов)

Мировая экономика существовала не всегда. Начинает она формироваться в 15-16 веках. В основном мировая экономика сформировалась к 1914 году Россия на то время занимала 5 место по уровню экономического развития, уступал лишь США, Германии, Англии, и Франции. А сегодня Россия на 11 месте. Окончательно мировая экономика сформировалась на рубеже 20-21 веков.

В начал 21 века сформировалось мировой хозяйство, состоящее из целого ряда рынков:

1. Мировой рынок потребительских товаров и услуг (примерно 20 млн. наименований)

2. Мировой рынок сырья, топлива и продовольствия

3. Международный рынок капиталов (прямые, портфельные инвестиций, судный капитал и т.д.)

4. Мировой рынок рабочей силы (примерно 120 млн. человек работают за пределами своей страны)

5. Мировой рынок информации и технологии.

6. Неформальный сектор состоит из 2 основных частей:

- теневая (серая) экономика (экономика, которая уклоняется от налогов)

- черная (криминальная) экономика (торговля наркотиками, подделка денег, контрабанда оружия, различные финансовые мошенничества, торговля людьми, пиратство, и т.д.)

В развитых странах доля неформального сектора в экономике составляет примерно 20 % (США), в развивающихся странах - от 40-80%, и чем беднее страна, тем больше доля неформального сектора. В России это доля составляет – 40% всей экономики.

Особенности современной мировой экономики:

1. Современная мировая экономика стала глобальной

2. Мировая экономика вступила в постиндустриальную стадию (признак: преобладающее развитие сферы услуг, информатизация, компьютеризация общества, восстание роли науки и научного знания и т.д.)

3. Резко обострились глобальные экономические проблемы (продовольственная, экологическая, сырьевая, демографическая, проблема бедности и нищеты, безработицы и др.)

4. Центр экономического развития смещается из развитых стран в развивающиеся страны. Особенно выделяются страны БРИК – Бразилия, Россия, Индия, Китай.

5. Современная мировая экономика стала менее устойчивой и менее предсказуемой.