2015-04-17

2015-04-17 14871

14871Оборотные средства (оборотный капитал) – совокупность денежных средств, авансируемых для создания оборотных производственных фондов и фондов обращения. Оборотные средства обслуживают процессы производства и реализации продукции и обеспечивают их непрерывность.

1. По функциям, выполняемым на предприятии, оборотные средства подразделяются на оборотные производственные фонды и фонды обращения

Оборотные производственные фонды – предметы труда (сырьё, основные материалы и полуфабрикаты, топливо, тара, запасные части и др.) незавершённое производство и расходы будущих периодов, которые используются в одном производственном цикле, меняют свою натуральную вещественную форму и полностью переносят свою стоимость на выпущенную продукцию.

Величина оборотных средств, находящихся в составе оборотных производственных фондов, определяется организационно-техническим уровнем производства и длительностью производственного цикла изготовляемой продукции.

Фонды обращения состоят из готовой продукции в сфере реализации и денежных средств предприятия. Фонды обращения не участвуют в образовании стоимости, но являются носителями уже созданной стоимости. Основное их назначение – обеспечить денежными средствами ритмичность и непрерывность обращения.

Величина оборотных средств, занятых в сфере обращения, зависит от условий реализации продукции, системы товародвижения, уровня организации маркетинга и сбыта продукции.

2. По роли в производственном процессе оборотные производственные фонда подразделяются на производственные запасы, оборотные средства в эксплуатации и оборотные средства в производственном процессе.

Производственные запасы – предметы труда, подготовленные для запуска в производственный процесс (материалы, сырье, топливо, горючее, полуфабрикаты, конструкции и изделия, тара и запчасти), малоценные предметы, инструменты, спецодежда.

В эксплуатации могут находиться инструменты, малоценные предметы, инвентарь и спецодежда.

К оборотным средствам, находящимся в производстве относятся незавершенное производство, полуфабрикаты собственного изготовления, расходы будущих периодов.

Незавершенное производство – предмет труда, вступивший в производственный процесс (материалы, детали, узлы и изделия в процессе обработки или сборки) незаконченные полностью.

Расходы будущих периодов – невещественные элементы, включающие затраты на подготовку и освоение новой продукции. Затраты осуществляются в данном периоде, а продукция будет произведена в последующем периоде.

К фондам обращения относится: готовая продукция на складах, товары в пути, краткосрочные финансовые вложения, денежные средства в кассе и на счетах в банке.

Соотношение отдельных элементов оборотных средств характеризует их структуру. В воспроизводственной структуре соотношение оборотных производственных фондов обращения в норме составляет 4:1.

3. По способу нормирования выделят нормируемые и ненормируемые оборотные средства.

4. По источникам образования оборотные средства делятся на собственные, заемные и привлеченные (временно свободные и числящиеся на балансе средства предприятия).

Источником образования собственных оборотных средств является уставный капитал и прибыль предприятия. Величина собственных оборотных средств на определенную дату рассчитывается как разность между собственным капиталом (3 раздел пассива баланса) и внеоборотными активами (1 раздел актива баланса).

К заемным оборотным средствам относятся краткосрочные кредиты банков на пополнение оборотных средств, создание сезонных запасов и т.п. и коммерческие кредиты (отсрочка платежа).

Привлеченные оборотные средства (приравниваются к собственным) - кредиторская задолженность по платежам в бюджет, по заработной плате.

7. Показатели использования оборотных средств.

Важнейшими показателями использования оборотных средств на предприятии являются коэффициент оборачиваемости оборотных средств и длительность одного оборота.

Коэффициент оборачиваемости оборотных средств (Коб) показывает, сколько оборотов совершили оборотные средства за анализируемый период (квартал, полугодие, год). Он определяется по формуле

где Vp — объем реализации продукции за отчетный период;

Oср, — средний остаток оборотных средств за отчетный период.

Продолжительность одного оборота в днях (Д) показывает, за какой срок к предприятию возвращаются его оборотные средства в виде выручки от реализации продукции. Он определяется по формуле

где Т — число дней в отчетном периоде.

Важным показателем эффективного использования оборотных средств является также коэффициент загрузки средств в обороте. Он характеризует сумму оборотных средств, авансируемых на 1 руб. выручки от реализации продукции. Иными словами, он представляет собой оборотную фондоемкость, т.е. затраты оборотных средств (в копейках) для получения 1 руб. реализованной продукции (работ, услуг). Коэффициент загрузки средств в обороте определяется по следующей формуле:

где Кз — коэффициент загрузки средств в обороте, коп.;

100 — перевод рублей в копейки.

Коэффициент загрузки средств в обороте (Кз) — величина, обратная коэффициенту оборачиваемости средств (Коб). Чем меньше коэффициент загрузки средств, тем эффективнее используются оборотные средства на предприятии, улучшается его финансовое положение.

8. Производительность труда: понятие и виды.

Под производительностью труда в общем виде, понимается показатель, характеризующий его результативность, отдачу каждой единицы используемого ресурса труда.

Результатом труда являются товары, услуги, сервис, количество, качество, стоимость, поставка, добавленная стоимость.

В качестве ресурсов могут выступать труд, капитал, материалы, оборудование, энергия, земля, технология, информация.

Целесообразно выделить два аспекта понимания сущности производительности труда. Это продуктивность трудовой деятельности - соотношение количества произведенной продукции и потребовавшимися для этого затратами ресурса труда.

Вторым аспектом является эффективность использования ресурсов - соотношение экономического результата деятельности и затрат, связанных с привлечением и использованием ресурса труда, то есть объемы выпущенной продукции или произведенных услуг на единицу затрат труда.

Различают производительность труда в масштабе общества, региона, отрасли, производительность труда на предприятии и производительность индивидуального труда отдельного работника.

Каждое предприятие отличается определенным уровнем производительности труда, который может повышаться или понижаться в зависимости от различных факторов.

Повышение производительности труда заключается в том, что доля затрат живого труда в продуктах уменьшается, а доля затрат прошлого труда - увеличивается, но при этом общая сумма труда, заключенная в каждой единице продукта, уменьшается.

На уровень производительности труда оказывает влияние величина экстенсивного использования труда, интенсивность труда, а также технико-технологическое состояние производства.

Экстенсивная характеристика труда отражает степень использования рабочего времени и его продолжительность в смену при постоянстве других характеристик. Чем полнее используется рабочее время, чем меньше простоев, непроизводительных затрат времени и чем продолжительнее рабочая смена, тем выше производительность труда.

Экстенсивная характеристика труда имеет видимые границы: законодательно установленную продолжительность рабочего дня и рабочей недели.

Интенсивность труда характеризует степень его напряженности в единицу времени и измеряется количеством затраченной за это время энергии человека. Чем выше интенсивность труда, тем выше его производительность.

Максимальный уровень интенсивности определяется физиологическими и психическими возможностями человеческого организма.

Источником роста производительности труда, который не имеет пределов, является научно-технический прогресс, технико-технологическое совершенствование производства, появление новых материалов, видов энергии и др.

Рост производительности труда на предприятиях проявляется в виде:

• увеличения массы продукции, создаваемой в единицу времени при неизменном ее качестве;

• повышения качества продукции при неизменной ее массе, создаваемой в единицу времени;

• сокращения затрат труда на единицу производимой продукции;

• изменения соотношения затрат живого и прошлого труда в сторону роста доли затрат прошлого труда при общем сокращении затрат труда;

• сокращения времени производства и обращения товаров;

• увеличения массы и нормы прибыли.

Могут быть различные комбинации указанных видов проявления роста производительности труда. Каждый из них в отдельности и в сочетании с другими свидетельствует о большом значении уровня производительности труда и ее прироста для экономики предприятий, находящихся под воздействием усиливающейся конкуренции на рынках товаров, услуг и труда.

Рост производительности труда обеспечивает предприятиям и всему общественному производству дальнейшее развитие и благоприятные перспективы, что, в конечном счете, ведет к повышению уровня жизни населения.

Показателями производительности труда служат выработка - отношение количества произведенных товаров и услуг к затраченному на их производство времени или количество единиц продукции в расчете на единицу затраченного времени. И трудоемкость, которая показывает количество затраченного времени на производство единицы продукции. Они связаны между собой обратно пропорциональной зависимостью и выражаются формулами:

В = О/Т; Тп =Т/О;

где В - выработка;

Тп - трудоемкость;

О - объем производства продукции (работ, услуг) в соответствующих единицах;

Т - трудовые затраты на выпуск продукции (проведение работ, выполнение услуг) в соответствующих единицах.

Следует различать:

среднюю часовую выработку (Вчас)

среднюю дневную выработку (Вдн)

среднюю месячную (квартальную, годовую) выработку (Вмес)

Вдн = Вчас * Ср. прод. раб. дня

Вмес = Вдн * Ср. прод. раб. мес.

В масштабе экономики уровень производительности труда (выработки) в сфере материального производства определяется:

Вмат. пр. = НД/Чсп мат.пр.,

где НД - национальный доход за определенный период;

Чсп мат.пр. - среднесписочная численность персонала, занятого и сфере материального производства в течение этого периода.

В сфере услуг производительность труда (выработка) определяется отношением стоимости услуг без стоимости материальных затрат на их оказание за определенный период к среднесписочной численности персонала сферы услуг за этот же период.

Виды производительности:

· фактическая – равна отношению фактического выпуска продукта к трудовым затратам, которые были необходимы для его изготовления;

· наличная – показывает количество продукта, который можно произвести при исключении таких потерь как ожидания и простои;

· потенциальная – расчетная величина выработки, которая возможна в случае устранения всех остальных факторов потерь в процессах организации производственных операций, а также при совершенствовании как материалов, так и оборудования.

9. Понятие производительность труда. Факторы, обуславливающие рост производительности труда.

Производительность труда — динамичный показатель, т. е. имеет значение лишь при прогрессирующем изменении.

Именно повышение производительности труда является наиболее важным условием, обеспечивающим рост объемов материального производства и доходов.

Рост производительности труда зависит от многих факторов. Факторами роста производительности труда (или его резервами) считается совокупность объективных и субъективных причин, обусловливающих изменение уровня производительности труда. Классическое определение роли повышения производительности труда и основных его факторов дал Адам Смит: "Годовой продукт земли и труда любого народа не может быть увеличен... иначе как только посредством увеличения числа его производительных работников и производительной силы уже занятых... в результате увеличения капитала, то есть фондов... или в результате более целесообразного разделения и распределения занятых". За время, прошедшее с момента написания этих слов, произошла лишь небольшая конкретизация указанных факторов.

В настоящее время факторы роста производительности труда укрупненно объединяются в три группы:

I группа — факторы основного капитала. Их роль обусловлена качеством, уровнем развития и степенью использования инвестиций и материальных основных средств. Эти факторы связаны с механизацией и автоматизацией труда, внедрением прогрессивных технологий, использованием качественных и эффективных материалов. Однако рост овеществленного труда не должен быть выше роста объемов работ, достигнутого за счет влияния этого фактора. Но практически трудно точно определить величину роста выработки, достигнутого только за счет увеличения основных фондов, так как любой вид деятельности осуществляется под влиянием основных фондов, их структуры, цен и применяемых технологий.

II группа — социально-экономические факторы. Это состав и качество работников (их квалификация), условия труда, отношение работников к труду и т. д. В группе социально-экономических факторов особую роль играют состав и качество рабочей силы, так как вклад каждого индивидуума в общий совокупный труд не одинаков: одни в коллективе всегда производят больше среднего, а другие — меньше среднего значения. Но применяемые ныне методы расчета производительности труда не учитывают этого.

Производительность труда индивидуального работника зависит от его способностей, мастерства и знаний, возраста, состояния здоровья и ряда других причин. С позиции эффективного труда для работодателя важно найти "своего" работника, чья работоспособность и производительность труда потенциально выше средних. Такому отбору работников помогают система собеседований, оценки качества труда, аттестация и профессиография.

Анализируя группу социально-экономических факторов роста производительности труда, следует отметить значение состояния и расходов страны на образование и здравоохранение, т. е. капиталовложений общества в социальную сферу. Не вызывает сомнений, что от уровня школьного и профессионального (в том числе высшего) образования в стране зависит профессиональная подготовка работников, а от состояния медицинского обслуживания населения — здоровье нации и каждого отдельного работника. Полноценный состав и рациональная структура продуктов питания, наличие и доступность товаров длительного пользования, состояние сферы услуг, в том числе жилищно-коммунального обслуживания, — все это необходимые составляющие качества жизни, которые позволяют быстро и своевременно восстанавливать работоспособность человека, влияют на его настроение и комфортное состояние. В числе социально-экономических факторов нельзя не отметить значения механизма перераспределения доходов общества между отдельными слоями населения.

III группа — организационные факторы. Они охватывают целый комплекс действий по организации труда и управления, менеджмента персонала, которые оказывают непосредственное влияние на рост производительности труда. Понятие "организация труда и управления" включает выбор размеров и месторасположения предприятия, кооперирование, специализацию и комбинирование как форму организации производства на предприятии, схему, структуру и стиль управления предприятием, определение задач его подразделений. Особую подгруппу составляют факторы, влияющие на взаимоотношения в коллективе и дисциплину труда. Здесь следует назвать, во-первых, систему ценностей работников и принципы взаимодействия, влияющие на целевые установки персонала и поведение работников, их взаимодействие как в группах, так и в коллективе в целом, во-вторых, меры активизации работников, в-третьих, меры контроля за исполнением управленческих решений и исправлением ошибок и просчетов и т. п.

Действие перечисленных факторов роста производительности труда обусловлено естественными и общественными, т. е. объективными, условиями деятельности. Можно также отметить влияние климатических условий и природных богатств страны, ее общественного развития, политической жизни и, наконец, уровня благосостояния населения.

Некоторые авторы, признавая те же факторы роста производительности труда, предлагают другую их группировку (классификацию):

- факторы роста живого и овеществленного труда. Как уже отмечалось, это связано с резервами интенсификации труда в рамках нормальной интенсивности и с мерами повышения доли основного капитала;

- факторы роста производительности труда, обусловленные временем действия. В этой группе различают текущие факторы, связанные с организационно-техническими мерами, которые не требуют значительного инвестиционного переоснащения, и перспективные факторы, связанные с коренными преобразованиями в технике и технологии. Действие последних рассчитано на более длительный период времени, как правило, более одного года;

- факторы, обусловленные ролью и занимаемым местом в экономике: а) народнохозяйственные; б) межотраслевые и отраслевые; в) внутрифирменные; г) рабочего места. Действие народнохозяйственных факторов связано с наличием и использованием рабочей силы, структурой производства, уровнем общественного разделения труда (в том числе и международным). Межотраслевые и отраслевые факторы роста производительности труда связаны с особенностями организации производства — его специализацией, концентрацией и комбинированием, с межпроизвод-ственной кооперацией. Факторы роста производительности труда на рабочем месте включают комплекс мер по устранению потерь рабочего времени и более рациональному его использованию.

Влияние факторов роста производительности труда выражается в экономии рабочей силы и затрат на заработную плату.

Учитывая огромное значение роста производительности труда для развития экономики страны, большое внимание уделяется экономическому анализу этого показателя, содержание и направление которого определяются поставленными задачами. Традиционный отечественный подход к анализу предполагает изучение изменения показателя за конкретный период, расчет влияния различных факторов на его изменение и оценку их влияния, изучение показателя в динамике за ряд лет и т. п.

Прифакторном анализе производительности труда изучают показатели, оказавшие непосредственное влияние на его изменение. Например, изучается влияние доли работников, занятых в производстве, числа отработанных дней, продолжительности рабочего дня и часовой производительности труда на изменение производительности труда работника за конкретный период. Расчеты выполняются по формуле

УхДхРхПч 100%,

где П — производительность труда;

У — индекс удельного веса работников, занятых в производстве, в составе общей численности работников;

Д — среднее число дней, отработанных одним работником производства;

Р — средняя продолжительность рабочего дня;

П — часовая производительность труда работников, занятых в производстве.

Положительное влияние на изменение годовой производительности труда оказали:

- увеличение числа рабочих дней в году;

- увеличение продолжительности рабочего дня;

- увеличение часовой выработки работника.

Отрицательное влияние на изменение производительности труда оказало уменьшение доли работников основного производства в общей численности работников предприятия. Дальнейший ПО анализ должен определить конкретные причины уменьшения удельного веса работников основного производства. Если решение, связанное с увеличением числа работников неосновного производства (например, служащих), не было обоснованным, то целесообразно изменить штатное расписание в пользу увеличения числа работников основного производства (массовых профессий).

Трансформация экономических отношений в России в настоящее время отодвинула на второй план вопросы роста производительности труда. Получила распространение точка зрения, будто приватизация собственности и ориентация предпринимателя на прибыль автоматически приведут к росту производительности труда. Однако из-за несовершенства рыночного механизма пока этого не произошло. Уровень производительности труда в России по-прежнему отстает от уровня этого показателя в экономически развитых странах. За 1991—1999 гг. производительность общественного труда в стране снизилась почти на четверть. Причем, по данным отдельных обследований, наибольшее снижение показателя допущено именно на предприятиях, перешедших в частный сектор: там уровень производительности труда снижается в 1,4 раза быстрее, чем на государственных предприятиях. Основными причинами такого положения стали общеэкономические проблемы, вызвавшие спад производства (на 43% на государственных и на 49% на частных предприятиях), изменение структуры и уменьшение спроса населения и, наконец, хроническое отсутствие У предприятий средств на заработную плату. Происходит обесценение рабочей силы, что плохо сказывается на уровне производительности труда. Дешевый труд еще никогда не был производительным, да и говорить о рациональном его использовании не приходится.

России нужны общегосударственные целевые программы, которые способствовали бы развитию производительных сил страны при различных формах собственности. Кроме того, предприятиям нужны собственные программы и планы, направленные на повышение производительности труда с учетом конкретных условий хозяйствования и финансовых возможностей.

10. Понятие фонда оплаты труда. Планирование фонда оплаты труда.

Фонд оплаты труда (ФОТ) - сумма средств, которая создается на предприятии для оплаты труда всех категорий персонала и включается в себестоимость продукции

Его разделяют па:

- почасовой ФЛП - это все виды оплаты труда за фактически отработанное время (человеко-часы) Он включает:

- зарплаты, начисленные в соответствии с тарифным ставкам и сдельным расценкам;

- премии;

- доплаты за интенсивность и условия труда, работу в ночное время, за руководство бригадой, обучение учеников;

- надбавки за профессиональное мастерство;

- поденный ФОН - это оплата за время, отработанное в человеко-днях, охватывающий:

- часовой фонд зарплаты;

- доплату подросткам за сокращенный рабочий день;

- оплату перерывов в работе кормящих детей;

- месячный (годовой)

ФЛП - это весь фонд заработной платы, начисленной работникам предприятия, который состоит из:

- дневного фонда зарплаты;

- оплаты очередных и дополнительных отпусков;

- оплаты за время выполнения государственных и общественных обязанностей;

- зарплаты сотрудников, направленных на обучение или в командировку;

- доплат за выслугу лет

Плановый ФОТ

Плановый ФОТ - сумма средств, выделяемых для оплаты труда работников в планируемом периоде Исходными данными для его расчета является производственная программа предприятия, численность работников по отдельным категории иямы, сдельные расценки, тарифные ставки, фонд рабочего времениу.

Практическая реализация планирования ФОТ осуществляется с помощью дифференцированных и укрупненных методов расчета Студентам необходимо уделить внимание определению и исследованию характеристик этих методов Стоит также отметить, что планирование ФОТ осуществляется по категориям работающих (рабочие, специалисты, служащие, руководителии).

Дифференцированный метод расчета достаточно точный и дает достоверные результаты о необходимом фонд заработной платы предусматривает установление прямой (основной) зарплаты, затем определяют фонд почасовой поденный, месячный Расчет фонда заработной платы происходит по элементам его структуры по каждой категории работающих Об отдельных категорий работников планируетсяя:

- ФОТ рабочих-подрядчиков на основе плановой трудоемкости и определенной средней подрядной расценки;

- ФЛП почасовых рабочих на основе средней тарифной ставки за отработанное время;

- ФЛП руководителей, специалистов, служащих на основе штатного расписания;

- ФЛП непромышленной группы на основании утвержденных штатных расписаний, должностных окладов, тарифных ставок таким же образом, как и фонд оплаты труда аналогичных групп промышленного персонала

Отдельно планируют ФОТ по нормативам При этом в плановых расчетах используют величину фонда оплаты труда за предыдущий период с учетом фактических финансовых возможностей и норматива его при иросту Планирование прироста ФОТ связывают с показателями, которые характеризуют объемы производства, рост производительности труда, снижение затрат на один рубль товарной продукцииії.

Укрупненный метод расчета предусматривает проведение планирования ФОТ в целом по предприятию и основывается на дифференцированных вычислениях

После установки фондов оплаты труда определяется уровень средней заработной платы для всех категорий работников Среднюю заработную плату рассчитывают на основе плановой численности определенных кате Егорий работающих и плановых фондов их оплаты рабоі.

Необходимо заметить, что в процессе планирования средней зарплаты по предприятию в целом в нее включают все выплаты из фонда материального поощрения, за исключением средств, направленных для оказания матер риальный пособий.

В практике хозяйствования среднюю зарплату определяют двумя способами:

- распределением планового ФОТ на плановую численность работников;

- расчетно-аналитическим методом с учетом влияния отдельных факторов (рост производительности труда, сокращение потерь рабочего времени, изменения удельного веса отдельных категорий работающих, повышения мин минимального заработной платы, изменения условий труда и т.д..

Особенность планирования средней заработной платы заключается в установлении правильного соотношения между темпами роста производительности труда и средней зарплаты

Таким образом, планирование трудовых показателей обеспечивает формирование социальной ответственности администрации предприятия перед своими работниками и обществом От качества планирования трудовых показателей икив зависит социальная эффективность трудовой, кадровой, социальной политики, осуществляемой на предприятии Планирование необходимо также для обоснования потребности в ресурсах, привлечение всех производственных х мощностей, всех звеньев производства товаров и услуг, а также для согласования деятельности между различными подразделениями внутри предприятия и взаимодействия с другими предприятиямми.

Планирование фонда заработной платы включает расчет суммы фонда оплаты труда и средней заработной платы как всех работников предприятия, так и по категориям работающих.

Исходными данными для планирования фонда заработной платы являются:

– производственная программа в натуральном и стоимостном выражении и ее трудоемкость;

– состав и уровень квалификации работников, необходимых для выполнения программы;

– действующая тарифная система;

– применяемые формы и системы оплаты труда;

– нормы и зоны обслуживания, а также законодательные акты по труду, регулирующие заработную плату (род выплат и доплат, учитываемых при оплате труда).

В плановый фонд заработной платы не включаются доплаты за отклонения от нормальных условий труда (плата за сверхурочные работы, простои, брак и т.п.).

В действующей практике используются разнообразные методы формирования фонда оплаты труда как в целом по предприятию, так и по структурным подразделениям. В зависимости от уровня развития внутриорганизационных отношений можно сформулировать несколько методических подходов к формированию средств на оплату труда. Планирование может осуществляться:

– укрупненными методами путем корректировки базового фонда заработной платы в зависимости от размера дополнительной либо от изменения численности и средней заработной платы. Сюда же относится и нормативный метод планирования;

– дифференцированным методом путем раздельного планирования по категориям персонала и по элементам заработной платы с последующим суммированием всех составляющих фонда оплаты труда.

Наилучшим образом задачу формирования фонда оплаты труда может решить нормативный метод. Именно данный метод использует большинство компаний в странах с развитой рыночной экономикой. Однако он может быть действенным лишь при наличии следующих условий: во-первых, нормативы должны быть стабильные, долговременные, изменяться лишь в случае влияния на объем производства факторов, не связанных с трудовыми условиями коллектива; во-вторых, нормативы формирования фонда оплаты труда должны быть не индивидуальные, а групповые.

Механизм регулирования расходов на оплату содержит следующие элементы:

– порядок определения нормируемой величины расходов на оплату труда, включаемых в себестоимость продукции;

– порядок налогообложения расходов на оплату труда, превышающих нормативную величину.

В странах с развитой рыночной экономикой в качестве важнейшего средства достижения равновесия в области занятости и повышения экономической эффективности производства многие специалисты рекомендуют переходить к гибкой заработной плате. На уровне народного хозяйства под этим понимается изменение заработной платы в зависимости от динамики экономических показателей развития страны в целом (валового внутреннего продукта, производительности труда, инфляции, внешнеторгового баланса), а на уровне предприятия – увязка заработной платы с итогами его хозяйственной деятельности, эффективностью производства, что наиболее успешно реализуется через коллективный договор. В этом договоре необходимо четко сформулировать принципы, порядок оплаты труда всех категорий работающих, установить прямую зависимость размера оплаты труда от достигнутых конечных результатов.

Нормативный метод планирования может основываться на нормативах расхода заработной платы на единицу продукции в натуральном выражении или на рубль объема продукции либо на нормативе прироста фонда оплаты труда за каждый процент прироста объема продукции (услуг).

Из этих двух методов наибольшее распространение получило планирование по нормативу прироста. В этом случае определяются базовый фонд оплаты труда и сумма его увеличения (или уменьшения), определенная по нормативу, по формулам

ФЗПпл = ФЗПб + ∆ФЗП;

∆ФЗП = Н(∆Ппл / Пб) х ФЗПб)

где Н – норматив прироста ФЗП за увеличение объема производства продукции в планируемом периоде, руб.; П^, Пб – планируемый и базовый объем производства. В качестве показателя может применяться товарная продукция (размер услуг) или нормативно-чистая.

На стабильно работающих предприятиях плановый фонд заработной платы может определяться исходя из прямой заработной платы, рассчитанной по расценкам и тарифным ставкам, окладам, скорректированным на ожидаемый индекс инфляции в связи с ростом цен. Все прочие элементы заработной платы, входящие в состав часового, дневного и годового фондов, объединяются в коэффициент дополнительной заработной платы.

В случае существенных изменений показателей (объемных и экономических) плановый фонд оплаты труда может быть рассчитан исходя из отчетного фонда (ФЗПб), скорректированного на изменение численности </числ) и средней заработной платы (/срзп) по формуле

ФЗПпл = ФЗПб х Jчисл x Jср.з.п.

При дифференцированном подходе планирование фонда заработной платы осуществляется раздельно по категориям работников.

При расчете ФЗП рабочих последовательно определяется часовой, дневной и месячный (годовой) фонд сдельной и повременной оплаты труда, премии сдельщикам и повременщикам по премиальным положениям, доплаты, надбавки и т.д. (рис. 9.1).

Исходными данными для определения часового фонда оплаты труда являются; объем выпуска продукции (объем услуг), сдельные расценки, плановая численность рабочих по профессиям и квалификации, фонд рабочего времени в плановом периоде, действующие тарифные ставки оплаты труда и месячные оклады; применяемые формы и системы оплаты труда.

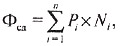

Фонд прямой заработной платы основных рабочих-сдельщиков определяется путем умножения сдельной расценки (индивидуальной или комплексной) – Рi на выполненный объем работ (Ni) по формуле

где Фсд – фонд заработной платы по сдельным расценкам.

Фонд основной оплаты повременщиков определяется исходя из их плановой численности и квалификационных характеристик с учетом соответствующих тарифных ставок (окладов).

Размер премиальных выплат определяется по премиальным положениям и среднему достигнутому уровню премий в процентах к фонду основной прямой заработной платы. Надбавки за профессиональное мастерство и условия труда планируются по категориям работников в установленных размерах выплат конкретным работникам. Все остальные доплаты и надбавки планируются в соответствии с размерами, установленными Трудовым кодексом РФ, и численностью работников, имеющих право на те или иные доплаты и надбавки.

Оплата по районному регулированию определяется размерами установленных районных коэффициентов и процентных надбавок, а также стажем работы персонала предприятия, дающим право на тот или иной размер надбавок.

В расчетах себестоимости принято деление заработной платы рабочих на основную (По отношению к которой рассчитываются накладные расходы по содержанию и обслуживанию оборудования, общезаводские, цеховые и прочие расходы.) и дополнительную. Для простоты расчетов в основную включают сдельную, повременную и премии, а в дополнительную – все остальные выплаты.

Определение фонда заработной платы руководителей, специалистов и служащих осуществляется исходя из плановой численности, установленных должностных (тарифных) окладов и прочих выплат, в состав которых входят: премии из фонда заработной платы, оплата, связанная с районным регулированием, оплата отпусков, вознаграждение за выслугу лет и т. д. (В себестоимости эти затраты входят в накладные расходы.)

При бестарифных системах оплаты труда фонд заработной платы планируется различными методами. Он может определяться в процентах от стоимости услуг (в консалтинговых и инжиниринговых фирмах) либо в процентах от других объемных показателей. А может планироваться исходя из суммы базовой заработной платы (при системах оплаты по трудовому рейтингу или по ВСОТэРКа), среднего рейтинга по организации или среднего коэффициента по ВСОТэРКа работников. При использовании ВСОТэРКа он может определяться исходя из базовой заработной платы, скорректированной на плановый объемный показатель с учетом среднего коэффициента в квалификационной группе и численности работников по этой группе.

Но таким образом можно определить только фонд основной заработной платы и частично учесть дополнительную в виде, например, поощрительных выплат (премий, доплат за совмещение профессий, за профессиональное мастерство), Остальные виды доплат и надбавок, входящих в фонд часовой оплаты труда и начисления по дневному и месячному фонду оплаты труда, лучше учитывать дифференцированным методом или через коэффициент соотношений дополнительных выплат к ранее спланированному фонду.

11. Повременная форма оплаты труда.