Показатели эффективности использования оборотных средств

Оборотные средства являются элементом капитала организации и должны эффективно использоваться. Для оценки эффективности использования оборотных средств используются следующие показатели: 1) коэффициент оборачиваемости (Коб) оборотных средств показывает, сколько оборотов совершили оборотные средства за исследуемый период или сколько реализовано продукции в расчете на 1 руб. оборотных средств:

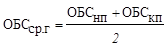

где РП – выручка от реализации (объем реализованной продукции), руб./год; ОБСср.г – среднегодовой остаток оборотных средств (по балансу), руб. При этом, если используются данные годового баланса, то

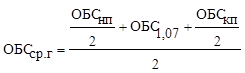

где ОБСнп – величина оборотных средств на начало периода, руб; ОБСкп – величина оборотных средств на конец периода, руб. Если используются полугодовые балансы, то

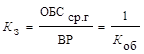

где ОБС1,07 – величина оборотных средств на 1 июля, руб.; 2) коэффициент закрепления средств в обороте (Кз) – это показатель обратный коэффициенту оборачиваемости, который характеризует сколько оборотных средств приходится на 1 руб. реализации:

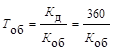

3) длительность одного оборота (Тоб) характеризует за какой период времени (за сколько дней) совершается один оборот:

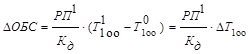

4) высвобождение (привлечение) оборотных средств из оборота (в оборот) (ΔОБС). На практике различают: – абсолютное высвобождение оборотных средств, которое предполагает изъятие оборотных средств из оборота; – относительное высвобождение оборотных средств, которое предполагает, что предприятие в принципе может высвободить оборотные средства из оборота, но фактически этого не делает. Если такая ситуация сложилась, то должно произойти увеличение объемов реализации. Ускорение оборачиваемости позволяет получить ту же сумму выручки от реализации с привлечением меньшей величины оборотных средств, следовательно, предприятие имеет возможность высвободить часть оборотных средств из оборота:

где ∆Т1об – изменение длительности одного оборота в анализируемом и базовом периодах, дн.; РП1 – объем реализации в анализируемом периоде, руб. |

, (52)

, (52) , (53)

, (53) , (54)

, (54) , (55)

, (55) ; (56)

; (56) , (57)

, (57)

8243

8243 8106

8106