2015-05-25

2015-05-25 2222

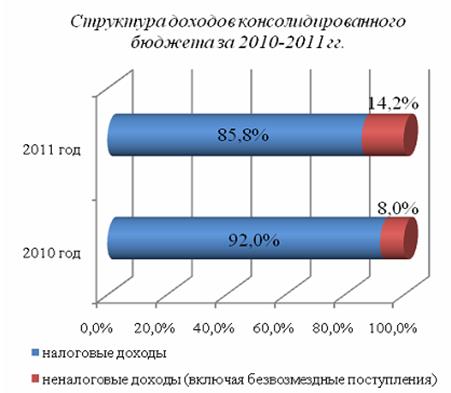

2222Налоги - важнейшая форма аккумуляции бюджетом денежных средств. Сущность налогообложения заключается в прямом изъятии государством определенной части валового общественного продукта в свою пользу для формирования бюджета, т.е. централизованных финансовых ресурсов государства. Связь бюджета и налогов имеет двухсторонний и неразрывный характер. Налоги как основной элемент доходов бюджета обеспечивают финансирование всей структуры расходов и его расходных статей. Роль налогов в формировании доходов государственного бюджета определяется показателями удельных весов - налоговых поступлений в общей сумме доходов бюджета, в том числе отдельной группы налогов, например, прямых или косвенных и т.д. Эти показатели с разной степенью детализации характеризуют значимость налогов в формировании доходов государственного бюджета в целом и налоговых поступлений в частности. Особую роль в формировании доходов бюджета занимают косвенные налоги, к которым относятся налог на добавленную стоимость и акцизы. Эти налоги включаются в цену товаров, работ, услуг в виде надбавок и оплачиваются покупателем. Их величина не связана с издержками производства или с прибылью налогоплательщика и зависит от объема реализации и уровня рыночных цен. Это и является гарантией обеспечения доходов государственного бюджета. Прямыми налогами облагается имущество налогоплательщиков и их доходы. Они используются как регулирующий фактор, способствующий соблюдению принципа социальной справедливости по отношению к более и менее обеспеченным субъектам налоговых отношений. В число прямых налогов включаются: налог на недвижимость, на землю, на природные ресурсы, на прибыль или доходы, подоходный налог с физических лиц. По итогам 2011г. доходы консолидированного бюджета Республики Беларусь составили 85,6 трлн.руб. Основная доля доходов консолидированного бюджета (около 90%) сформирована за счет налоговых поступлений. Структура доходов консолидированного бюджета в 2010-2011гг. представлена на рисунке 13.

Рисунок 13 – Структура доходов консолидированного бюджета Республики Беларусь в 2010-2011гг.

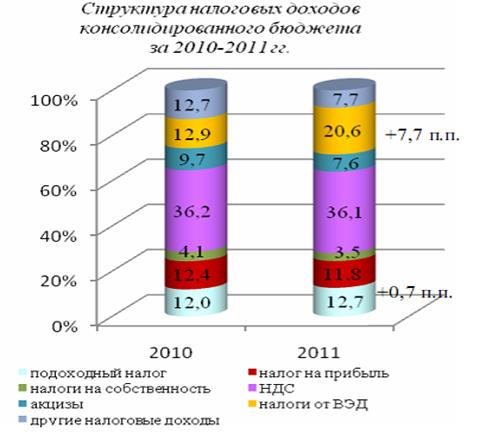

Формирование налоговых доходов за 2011г. обеспечено поступлениями налога на добавленную стоимость (36,1%), налоговых доходов от внешнеэкономической деятельности (20,6%), налога на прибыль (11,8%), подоходного налога (12,7%), акцизов (7,6%), налогов на собственность (3,5%).

Структура налоговых доходов бюджета в 2010-2011гг. представлена на рисунке 14. Изменение структуры налоговых доходов вызвано главным образом увеличением доли налоговых доходов от внешнеэкономической деятельности и подоходного налога, что обеспечено ростом активности субъектов хозяйствования Республики Беларусь на внешних рынках и увеличением заработной платы. Налоговые поступления в Республике Беларусь определяются преимущественно косвенными налогами. Доля косвенных налогов по отношению к ВВП устойчиво преобладает над прямыми налогами, причем наблюдается тенденция снижения доли прямых налогов, что не соответствует мировым налоговым тенденциям.

Рисунок 14 – Структура налоговых доходов консолидированного бюджета Республики Беларусь в 2010-2011гг.

Таким образом, данные, приведенные на рисунке 14, свидетельствуют о том, что налоги, и, прежде всего, косвенные играют решающую роль в формировании доходной части бюджета.