2015-06-04

2015-06-04 559

559Налоговая система в России сформирована и вступила в действие с 1 января 1992 года на основании ФЗ №. 2118 от 27 декабря 1991 года.

Этим законом были определены:

- основные принципы и условия организации

налоговой системы РФ;

- ее структурные элементы;

- категории налогоплательщиков;

- льготы по основным налогам и др.

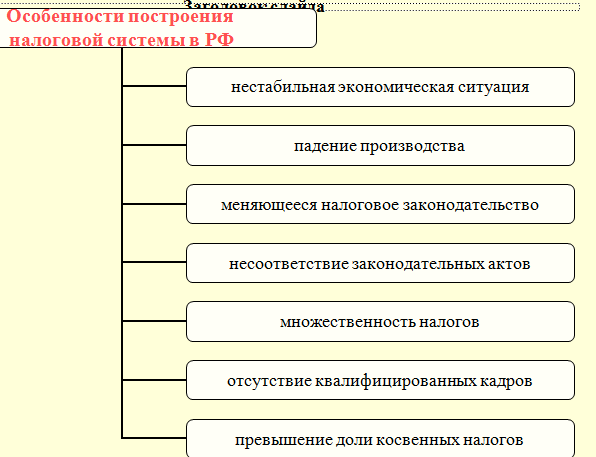

По своей структуре и принципам построения российская налоговая система, сложившаяся к средине 90-х годов, в основном уже соответствовала общераспространенным в мировой практике налоговым системам, но, все же она недостаточно была эффективна и нуждалась в реформировании.

В настоящее время на территории России действует трехуровневая налоговая система, которая состоит из федеральных, региональных и местных налогов.