2015-06-26

2015-06-26 483

483Доходы и затраты предприятия учитываются в разрезе статей Декларации по прибыли и приложений к ней. Но в самих документах, регистрирующих доходы и затраты, вы не найдете реквизитов для указания декларации. Вместо этого статьи налогового учета указываются:

— для классификации доходов — в справочнике «Статьи доходов»;

— для классификации затрат — в справочниках «Статьи затрат», «Статьи неоперационных расходов».

Важно! Для всех статей доходов, затрат и неоперационных расходов должна быть указана статья налоговой декларации.

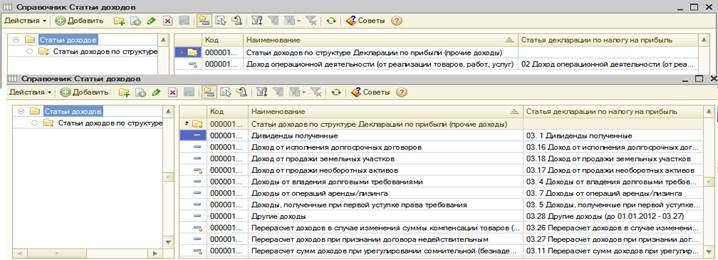

Открыв в чистой ИБ справочник «Статьи доходов» рис. 1.6.3, мы увидим, что он состоит из группы «Статьи доходов по структуре Декларации по прибыли (прочие доходы)» и статьи «Доход операционной деятельности (от реализации товаров, работ, услуг)».

Дважды щелкнув мышкой по наименованию группы, мы откроем ее состав.

Рис.1.6.3

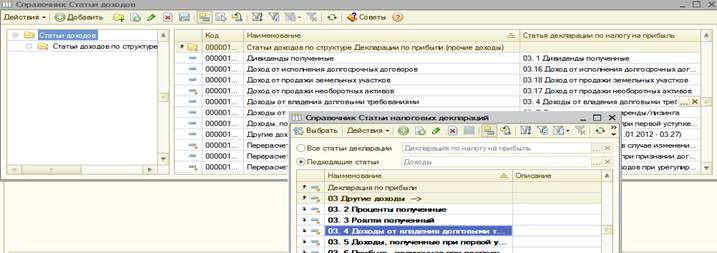

Как видите, в справочнике к каждой статье доходов привязана соответствующая статья Декларации по прибыли из справочника «Статьи налоговых деклараций» рис. 1.6.4.

Рис.1.6.4

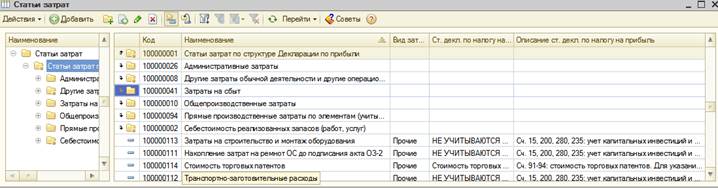

Давайте посмотрим на справочник «Статьи затрат». Для статей затрат статьи налоговой декларации указываются следующим образом:

—

|

для статей общепроизводственных, административных затрат, затрат на сбыт, прочих операционных затрат (сч. 91 — 94) — статьи декларации групп 06.1 - 06.3, 06.5;

— для статей прямых производственных затрат (сч. 23) — статьи декларации группы «Прямые производственные затраты по элементам (учитываются при заполнении СВ)». Затраты по этим статьям не попадают в декларацию, но используются для определении доли затрат каждого вида при заполнении приложения СВ;

— для статей себестоимости реализации (сч. 90, 943) — статьи декларации группы «05 Себестоимость реализованных товаров (работ, услуг)». Затраты по этим статьям попадают в тело декларации и используются для заполнения приложения СВ;

— для статей, по которым начисляется амортизация ОС и НМА, — статьи декларации группы «Амортизация, ремонт и улучшение ОС и нематериальных активов».

Затраты по этим статьям попадают в приложение AM.