2015-06-26

2015-06-26 510

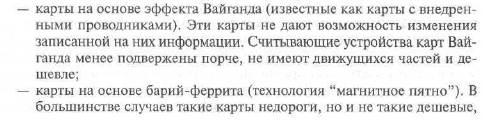

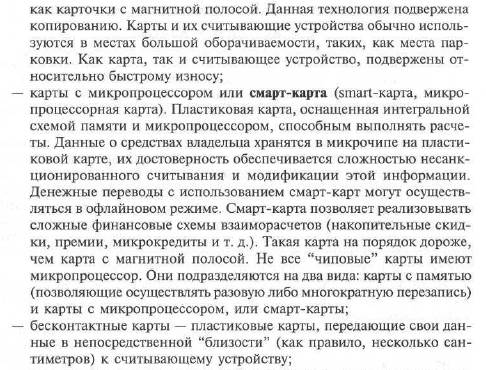

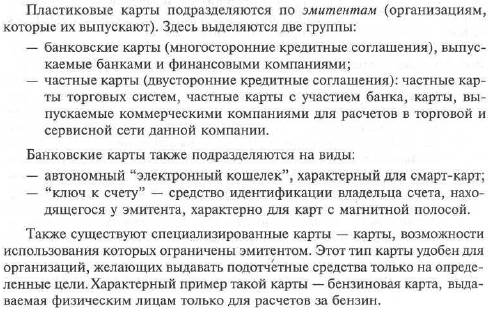

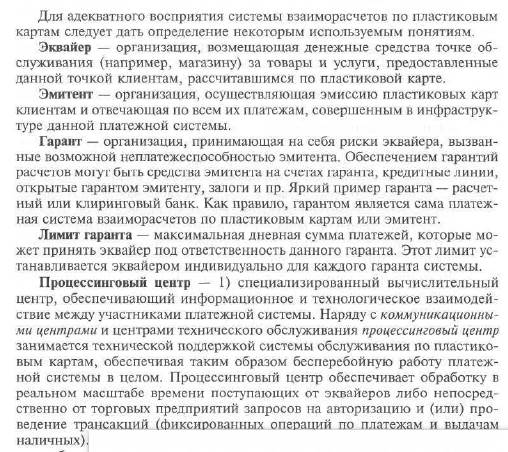

510Пластиковые карты

Электронные деньги

Находящиеся сегодня в обороте деньги – это не только наличные монеты и банкноты. Свыше 70% денежных средств существует только в виде электронных записей в банковских компьютерах.

Электронные системы банковских платежей давно и успешно функционируют во всем мире и в нашей стране, в частности. Исторически большинство платежных инструментов, в т.ч. и дистанционных связанно с неким банковским счетом. При этом платежи, по сути, представляют команду банку перевести такую-то сумму на такой-то счет.

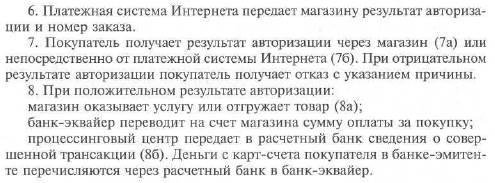

Относительно недавно (где-то с середины 90-х г.г.) на свет появились платежные системы электронных наличных, оказавших значительное влияние на картину финансово-торговых взаимоотношений в сфере электронной коммерции.

Электронные деньги (цифровые деньги, цифровые/электронные наличные) – бессрочные денежные обязательства на предъявителя, эмитированные в форме защищенных цифровых сертификатов, которые могут быть использованы для расчетов через компьютерные сети и обеспечиваются обыкновенными денежными средствами в момент предъявления обязательств его эмитенту.

Идея, положенная в основу цифровых денег, заключалась в использовании моментальной связи через всемирную компьютерную сеть для быстрого обмена дензнаками. Конечно, сами деньги через Интернет не посылаются. Здесь действует механизм во многом похожий на банковские расчеты: два клиента, один из которых желает передать деньги в виде оплаты товара или услуги, а второй намерен их принять, обращаются к посреднику в лице компании-владельца системы цифровой наличности (эмитента).

У каждого клиента компании должен быть свой расчетный счет, именуемый кошельком.

Кошелек умеет выполнять ряд операций:

- получать электронные купюры от другого электронного кошелька или банка-эмитента (для ввода в платежную систему);

- хранить электронные купюры;

- проверять их подлинность;

- передавать их в другой электронный кошелек или банк-эмитент (для погашения);

- вести журнал платежей;

- предоставлять информацию о состоянии кошелька …

В кошельке клиента хранятся не привычные рубли, доллары и проч. денежные средства, а их эквиваленты, с которыми работает та или иная система. К примеру, в российской системе “WebMoney” ими являются WMR (аналог рубля) и WMZ (аналог доллара). Зарегистрироваться (получить кошелек) в большинстве систем электронной наличности можно бесплатно. Некоторые компании даже дарят клиенту виртуальные деньги (система “PayPal” при выполнении ряда требований кладет на счет клиента пять долларов). Процедуру помещения денег в виртуальный кошелек называют вводом средств, процедуру извлечения – выводом. Ввод/ вывод денежных средств осуществляется с привлечением обычных дензнаков и посредников между клиентом и компанией владельцем системы цифровой наличности. Ввести деньги можно добрым десятком способов: через банковский или почтовый перевод; приобретая специальную платежную карту; перечисление средств с уже имеющегося виртуального кошелька на новый; и т.д. Вывести деньги можно, переводя их на свой банковский счет или кредитную карту; путем почтового перевода. Большинство операций по перемещениям денег не бесплатны. Например, перемещая деньги между кошельками одной системы, последняя берет менее 1% от суммы перевода, а в случае вовлечения в процесс посредника (банк, почтовое отделение) цена услуги может возрасти до 50 долларов за один перевод.

Системы взаиморасчетов с использованием электронных денег:

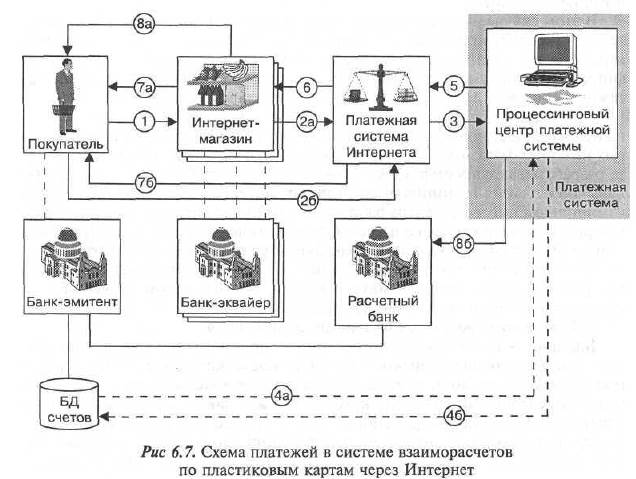

В пояснение к схеме:

1. Покупатель заранее обменивает реальные деньги на электронные. Хранение наличности может осуществляться тремя формами:

- на компьютере (для чего, как правило устанавливается специальное ПО кошелька);

- на мобильном устройстве;

- на смарт-катрах

- Покупатель выбирает товар в электронном магазине или другом предприятии электронной коммерции и оформляет заказ. Магазин в ответ на заказ покупателя отправляет ему подписанный своей ЭЦП счет на оплату, в котором указывает: наименование товара/услуги; стоимость товара/услуги; код магазина; время и дату операции. С гражданско-правовой точки зрения этот счет – предложение заключить договор (оферта). Покупатель, как правило, при помощи электронного кошелька подписывает оферту и перечисляет электронному кошельку продавца электронные деньги за покупку.

- Деньги предъявляются электронным кошельком продавца эмитенту, который проводит их верификацию.

- В случае успеха верификации электронных купюр эмитент зачисляет соответствующую сумму денег на счет продавца, передавая сообщение об этом кошельку продавца. Электронный чек из банка пересылается кошельку покупателя.

- После этого покупателю отгружается товар или оказывается услуга.

Поскольку вся поддержка системы электронных денег ложится на протоколы передачи данных, никаких дополнительных расходов на аппаратное обеспечение не требуется. Система работает на обычных ПК с передачей данных по открытым сетям, например Интернету. Теоретически такие системы могут занять нишу удаленных платежей в целом, включая и область занимаемую пластиковыми карточками, чеками и другими средствами оплаты.

Сильными сторонами систем электронной наличности являются:

- удобство и простота осуществления покупок товаров и оплаты за услуги онлайн-представительств (Интернет – аукционов, Интернет-магазинов и проч.),

- анонимность клиента – при желании цифровые платежи можно совершать, не раскрывая никому (даже компании-эмитенту) сведений о себе;

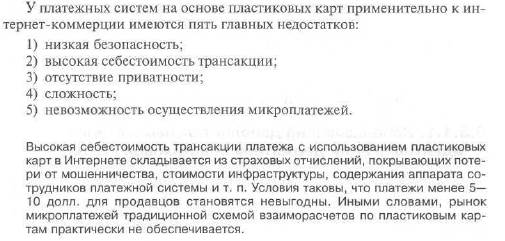

- более высокая защита от мошенничества, как со стороны частных клиентов, так и со стороны Интернет-торговли и Интернет-банков, по сравнению с карточными системами. В случае оплаты по пластиковой карте ее владелец идентифицируется номером и секретным ПИН-кодом. В общем случае номер карточки становится известен всем участникам сделки: продавец должен знать номер, чтобы проверить личность плательщика; банк должен знать номер, чтобы подтвердить личность плательщика и произвести перевод денег. В такой системе банк или продавец могут имитировать платежи от лица покупателя. Различные защитные механизмы усложняют мошенничество, но не меняют его основной причины – отсутствия анонимности, невозможности скрыть личную информацию.

В электронных же наличных используется принцип разделенных секретов, согласно которому каждый участник сделки – покупатель, продавец, платежная система – обладает только частью единого ключа и любая сделка производится, только когда все части соединены в единый ключ.

Узнав данные по карточке злоумышленник получает доступ ко всей сумме лежащей на счете. Перехват электронной купюры означает потерю только данной купюры, соответствующий электронный кошелек при этом недоступен.

- создание и поддержка инфраструктуры обслуживания электронных денег значительно дешевле создания и поддержки инфраструктуры обслуживания традиционных наличных денег, пластиковых карт, чеков. Для использования электронных денег требуется наличие инфраструктуры по их обслуживанию: авторизационных серверов, пунктов выдачи наличных и т.д. Но создание такой инфраструктуры дешевле, чем создание традиционной инфраструктуры обслуживания. Кроме того, стоимость трансакции с использованием электронных денег, их обработка и учет значительно дешевле стоимости обработки традиционных пластиковых карт, чеков, наличных.

С вводом в действие систем электронной наличности стало выгодно проводить микроплатежи. Реализация микроплатежей с использованием магнитных карт неэффективна, т.к. в этом случае расходы на обслуживание карточки сравнимы с суммой платежа, кроме того потенциальный спрос на данные платежи так велик, что способен быстро перегрузить существующую систему проведения платежей, приведя к необходимости ее дорогостоящей модернизации.

Использование для микроплатежей систем электронной наличности привело к созданию новых бизнес-моделей:

· целевая продажа контента – существует много систем или БД, продающих помесячную подписку. Идея микроплатежей за контент в том, чтобы продавать не подписки, а отдельные справки или вводить очень дешевые продажи.

· платные игры – дистанционное заключение пари, использование в сетевых играх “квестового” и “аркадного” типа (при этом микроналичные могут заменять те условные денежные единицы, которые используются как платежное средство внутри виртуального пространства соответствующей игры).

· платные роботы – перспективный рынок, связанный с запуском коммерческих роботов, перекодирующих почту, обрабатывающих графические изображения и т.д. за разовую незначительную оплату.

· интеграция в Интерент любых электроприборов – Например, холодильник сам оплачивает свою электроэнергию, заказывает в магазине необходимые продукты и т.д.

К основным недостаткам систем электронной наличности можно отнести:

- суровые правила пользования – за малейшее нарушение (или подозрение на таковое) эмитент вправе заморозить кошелек клиента или аннулировать его;

- особое внимание к защищенности электронного кошелька – в большинстве случаев доступ к кошельку осуществляется с помощью специального цифрового сертификата (небольшого файла), предъявив который вместе с соответствующим паролем клиент получает доступ к кошельку; теоретически с помощью установленной на компьютере клиента шпионской программы вор сможет подсмотреть вводимый пароль и залезть в чужой кошелек – со всеми вытекающими последствиями.