2015-07-03

2015-07-03 603

603Під ставкою процента розуміється вимір часової вартості грошей (через рік, два і т. ін.), сума процента на інвестиції, яка може бути отримана за даний проміжок часу.

Якщо інвестування здійснюється у короткому проміжку часу, то користуються простим процентом - сумою, що нараховано на початкову вартість вкладу в кінці одного періоду.

Якщо же інвестування здійснюється у тривалому періоді, то користуються складним процентом. А це сума доходу, що утворюється в результаті інвестування за умови, що суму нарахованого процента не виплачують після кожного періоду, а приєднують до суми основного вкладу й у подальшому платіжному періоді вона сама приносить дохід.

Процес зростання основної суми вкладу за рахунок нагромадження відсотків називається нарахуванням складного відсотка. А сума, отримана в результаті нагромадження відсотків, називається майбутньою вартістю суми вкладу, на який після закінчення періоду здійснюється нарахування. Початкова ж сума вкладу називається теперішньою, або поточною, вартістю. Процес переходу від теперішньої вартості до майбутньої називається компаундуванням.

Компаундування (нарощування) - це операція визначення величини остаточної майбутньої вартості за допомогою складних процентів.

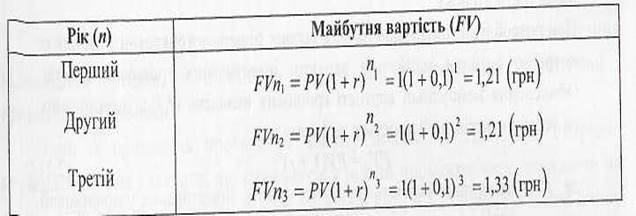

Приклад 1.1. Ми поклали в банк на три роки 1 грв. за ставкою 10% на рік. Це означає, що теперішня вартість становить 1 грн. Якою ж вона буде після третього року?

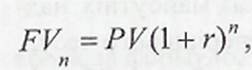

При розробленні оптимальних фінансових рішень у конкретних ситуаціях потрібно оцінити майбутню вартість інвестованих грошових коштів. Обчислення майбутньої вартості грошових вкладень (FVn), інвестованих на термін nроків, здійснюється за формулою:

(1.1)

(1.1)

де P V - теперішня вартість грошових коштів, інвестованих у початковий період, грош. од.;

r - процентна ставка в теперішньому, або реальному, значенні, коефіцієнт;

n- кількість періодів, на які роблять вкладення (рік, квартал, місяць, день);

- коефіцієнт (фактор) майбутньої вартості для rта n.

- коефіцієнт (фактор) майбутньої вартості для rта n.

Процес, за якого при заданих значеннях PVі rпотрібно знайти величину майбутньої вартості інвестованих коштів до кінця певного періоду часу (я), називають операцією нарощування.

Для полегшення процедури знаходження показника попередньо розраховується величина множника (1 +r )" при різних значеннях r і n, при цьому використовується таблиця стандартних значень майбутньої вартості процентного фактора (множника) ( FVIF - Future Value Interest Factor)

У цьому разі  визначається за формулою:

визначається за формулою:

(1.1а)

(1.1а)

У фінансовому аналізі під стандартним часовим інтервалом прийнято | розглядати один рік (360 днів).

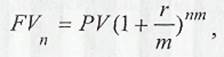

У разі, коли додатково обумовлюється частота виплати процентів на вкладені кошти протягом року, формула розрахунку майбутньої вартості капіталу є такою:

(1.1б)

(1.1б)

де r - річна ставка, коефіцієнт;

m - кількість нарахувань за рік, одиниць;

n - термін вкладення грошових коштів, роки.

Нарахування процентів може бути щоденне, щомісячне, щоквартальне, раз на півріччя і раз на рік. Що більшу кількість разів протягом року будуть нараховуватися відсотки, то більшою буде FV у кінці n-го періоду. В інвестиційному аналізі відношення r/m прийнято розглядати як цілу процентну ставку, а добуток п ∙ т - як термін інвестування.

Користуючись формулою (1.1), визначимо майбутню вартість за

прикладом 1.1 (табл.1.1).

|

Таблиця 1.1

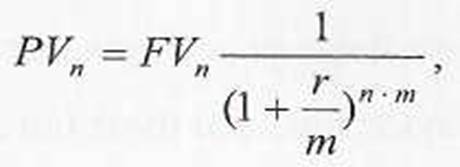

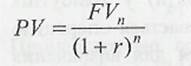

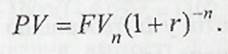

Визначення теперішньої вартості грошей здійснюється за допомогою формули:

|

(1.2)

Яка є оберненою до формули (2.2). Або ж теперішню вартість знаходимо шляхом поділу майбутньої вартості на процентну ставку (1 + r ) стільки разів, на скільки років ми вкладаємо гроші.

Приклад 1.3. Яким має бути початковий вклад, щоб до кінця третього року він становив 1,33 грв. за ставки процента 10% на рiк?

У фінансових розрахунках часто виникає потреба оцінки теперішньої вартості грошових потоків PV. Метою такої процедури є визначення цінності майбутніх надходжень від реалізації того чи іншого проекту з позиції теперішнього часу. Процес конвертації запланованих до отримання (виплати) у майбутніх періодах грошових коштів у їх теперішню вартість називається операцією дисконтування. Процентна ставка r, що використовується для визначення теперішньої вартості (PV ) у формулі 1.2, називається дисконтною ставкою,

- майбутня вартість капіталу, а відношення

- майбутня вартість капіталу, а відношення  називається

називається

фактором теперішньої вартості (PVIF - Present Value Interest Factor). Стандартні значення PVIF представлені в таблиці значень цього фактора.Формула розрахунку PV вирівнює з погляду інвестора цінність грошових коштів сьогодні та очікуваного до отримання грошового потоку в майбутньому.

Для прийняття оптимальних фінансових рішень потрібно знати і враховувати в аналізі часовий інтервал дисконтування. Якщо нарахування процентів планується (чи відбулося) більше ніж один раз на рік, формула для значення РV буде такою

де r- річна процентна ставка, коефіцієнт;

m- кількість нарахувань за рік, одиниць;

n -термін вкладення грошових коштів, роки.

Для полегшення розрахунків при нарахуванні складного процента та при дисконтуванні існують таблиці, у яких для кожного року для кожної ставки процента наперед вирахувано величини  • Ці величини називаються відповідно фактор складного процента (множник нарощування) та фактор дисконтування (дисконтний множник).

• Ці величини називаються відповідно фактор складного процента (множник нарощування) та фактор дисконтування (дисконтний множник).

Таким чином, дисконтування, як і нарощування складних процентів, базується на використанні ставки процента.

Ставку процента для дисконтування (ставку дисконту) в економічному аналізі визначають як рівень прибутковості, який можна досягти в різних інвестиційних проектах.

В аналізі величини  та

та  називаються ще відповідними множниками нарощування і дисконтування. їх природа обернена і розуміння суті виявляється в самих формулах:

називаються ще відповідними множниками нарощування і дисконтування. їх природа обернена і розуміння суті виявляється в самих формулах:

або ж

або ж

Отже, і в економічному, і у фінансовому, і у проектному аналізі дисконтування - це приведення один до одного потоків - вигід (доходів) та затрат за часовими періодами (рік за роком або квартал за кварталом) на основі ставки дисконту для того, щоб одержати теперішню вартість майбутніх вигід та затрат.