2015-07-21

2015-07-21 1245

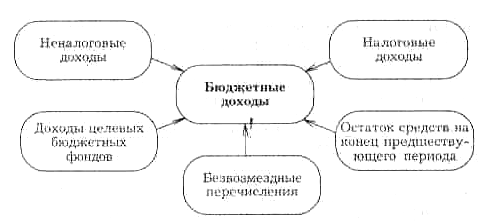

1245** Доходы бюджетов — денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с законодательством в распоряжение органов государственной власти соответствующего уровня.

Структура доходов бюджета

** В соответствии с БК доходы бюджетов подразделяются на:

· налоговые доходы,

· неналоговые доходы,

· безвозмездные перечисления.

** Бюджетная классификация является единой для всех уровней бюджетной системы и используется при составлении, утверждении и исполнении бюджетов всех уровней, а также составлении консолидированных бюджетов всех уровней в части:

· классификации доходов бюджетов Российской Федерации,

· функциональной классификации расходов бюджетов РФ,

· экономической классификации расходов бюджетов РФ,

· классификации источников финансирования дефицита бюджетов РФ.

Законодательные (представительные) органы государственной власти субъектов РФ и органы местного самоуправления вправе своими нормативными актами производить дальнейшую детализацию объектов бюджетной классификации, не нарушая общих принципов построения и единства бюджетной классификации РФ.

** Действующая в настоящее время редакция бюджетной классификации утверждена ФЗ от 15 августа 1996 г. № 115-ФЗ в редакции Федерального закона от 5 августа 2000 г. № 115-ФЗ "О бюджетной классификации Российской Федерации".

Бюджетная классификация подразделяет объекты классификации на:

· группы,

· подгруппы,

· статьи

· и подстатьи.

Например, доходы бюджетов РФ подразделяются на следующие группы:

** Виды всех доходов бюджетов в соответствии с новой б/кл:

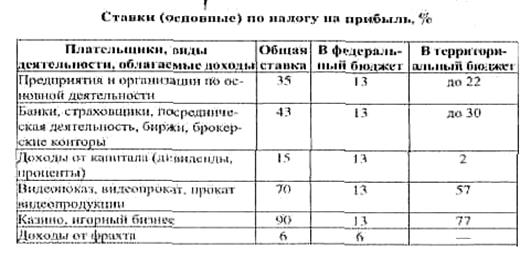

1. Налоговые доходы:

· прямые налоги на прибыль, доход, прирост капитала (налог на прибыль [см.таблицу], подоходный налог с физических лиц и прочие налоги на прибыль или доход);

· налоги, взимаемые в зависимости от фонда оплаты труда (транспортный налог, целевые сборы с граждан и предприятий, учреждений и организаций на содержание милиции, благоустройство территорий, содержание общеобразовательных учреждений и другие аналогичные цели, прочие налоги и сборы, исчисленные от фонда оплаты труда);

· налоги на товары и услуги (налог на добавленную стоимость, акцизы, специальный налог для финансовой поддержки важнейших отраслей народного хозяйства, налог на реализацию горюче-смазочных материалов и на транспортные средства; лицензионный сбор за право производства, хранения, разлив и реализацию алкогольной продукции; прочие налоги, платежи и лицензионные сборы);

· налоги на имущество {налоги на имущество физических лиц, на имущество предприятий, имущество, переходящее в порядке наследования и дарения, налог на операции с ценными бумагами, прочие налоги);

· платежи за использование природных ресурсов (плата за недра, месторождения драгоценных металлов и камней, использование акватории и участков морского дна, нормативные и сверхнормативные выбросы и сбросы вредных веществ, размещение отходов, воду, забираемую промышленными предприятиями из водохозяйственных систем, отчисление на воспроизводство минерально-сырьевой базы, воспроизводство и охрану лесов, земельный налог и арендная плата на земли сельскохозяйственного и несельскохозяйственного назначения, возмещение потерь сельскохозяйственного производства, связанных с изъятием сельхоз-угодий, прочие платежи за использование природных ресурсов);

· налоги на внешнюю торговлю и внешнеэкономические операции (импортные и экспортные пошлины, прочие налоги на импорт);

· прочие налоги, сборы и пошлины {госпошлина по делам, рассматриваемым арбитражными, народными судами и другими организациями, за регистрацию проспекта эмиссии ценных бумаг, налоги на содержание жилищного фонда и объектов социально-культурной сферы, рекламу, продажу автомобилей, курортный налог, штрафы и санкции, уплачиваемые за нарушение налогового законодательства, прочие налоговые платежи).

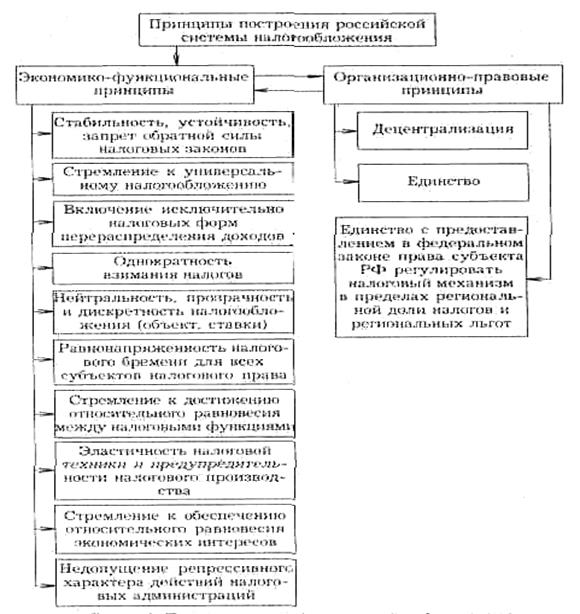

** Принципиальные основы налогообложения и функционирования российской налоговой системы:

** Пропорции распределения налогов и порядок бюджетного регулирования между бюджетами разных уровней утверждаются ФЗ о федеральном бюджете на очередной финансовый год на срок не менее трех лет (срок действия долговременных нормативов может быть сокращен только в случае изменения в налоговом законодательстве РФ).

2. Неналоговые доходы:

· доходы от использования имущества, находящегося в государственной или муниципальной собственности;

· доходы от платных услуг, оказываемых бюджетными учреждениями, находящимися в ведении соответственно федеральных органов исполнительной власти, органов исполнительной власти субъектов Российской Федерации, органов местного самоуправления;

· средства, полученные в результате применения мер гражданско-правовой, административной и уголовной ответственности (в т.ч. штрафы, конфискации, компенсации) в возмещение вреда, причиненного Российской Федерации, субъектам РФ, муниципальным образованиям, и иные суммы принудительного изъятия;

· доходы в виде финансовой помощи, полученной от бюджетов других уровней бюджетной системы Российской Федерации, за исключением бюджетных ссуд и бюджетных кредитов;

· иные неналоговые доходы (н.п. прибыль Банка России — по нормативам, установленным федеральными законами; доходы от внешнеэкономической деятельности)

ПОДРОБНО:

1.доходы от использования имущества, находящегося в государственной собственности или от деятельности, приносящей доход:

· дивиденды по акциям, принадлежащим государству,

· доходы от сдачи в аренду государственного имущества,

· проценты, полученные за размещение в банках и банковских учреждениях временно свободных средств и за предоставление кредитов внутри страны, а также правительствам иностранных государств,

· доходы от оказания услуг или компенсации затрат государства,перечисление прибыли Центрального банка Российской Федерации,

· прочие поступления от использования государственного имущества или от деятельности, приносящей доход.

2.доходы от продажи принадлежащего государству имущества:

· поступления от приватизации предприятий, находящихся в государственной и муниципальной собственности, продажи принадлежащих государству акций предприятий,

· доходы от продажи принадлежащих государству квартир, производственных фондов, транспортных средств, иного оборудования).

3. поступления от капитальных трансфертов из негосударственных источников {от резидентов и нерезидентов).

4. административные платежи:

· поступления в связи с осуществлением таможенного контроля и за проведение таможенных процедур,

· сборы, взимаемые ГИБДД,

· прочие платежи, взыскиваемые государственными учреждениями за выполнение определенных функций.

5. штрафные санкции:

· взыскания с лиц, виновных в хищении и недостаче материальных ценностей,

· поступление сумм за выпуск и реализацию продукции, изготовленной с отступлением от стандартов и технических условий,

· санкции за нарушение порядка применения цен,

· административные штрафы и иные санкции,

· доходы от реализации конфискованного, бесхозного имущества, переходящего по праву наследования к государству, и кладов.

6. доходы от внешнеэкономической деятельности:

· поступление средств от централизованного экспорта;

· прочие поступления от внешнеэкономической деятельности.

3. Безвозмездные перечисления:

· от нерезидентов;

· от других уровней власти (дотации, субвенции, средства, перечисляемые по взаимным расчетам, трансферты, прочие безвозмездные поступления):

· от государственных внебюджетных фондов;

· от государственных предприятий и учреждений,

· от наднациональных организаций.

** Взаимные расчеты - операции по передаче средств между бюджетами разных уровней бюджетной системы РФ, связанные с изменениями в налоговом и бюджетном законодательстве РФ, передачей полномочий по финансированию расходов или передачей доходов, происшедшими после утверждения закона (решения) о бюджете и не учтенные законом (решением) о бюджете.

** Поскольку бюджетная классификация рассчитана на всю бюджетную систему страны, то соответственно в ней отсутствует подразделение на источники бюджетных доходов различных уровней (оно устанавливается либо законом о федеральном бюджете, либо законом о налоговой системе РФ).