2015-07-14

2015-07-14 305

305Стоимость объекта определяется путем дисконтирования доходов после налогообложения по норме доходности:

; (22)

; (22)

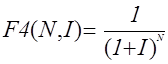

где F4 – четвертая функция сложного процента (фактор текущей стоимости) рассчитывается по формуле:

(23)

(23)

Для рассматриваемого примера стоимость объекта V будет равна

468 380 д.е.