2015-07-21

2015-07-21 1225

1225Бутинець. Бухгалтерський фінансовий облік

Готовою вважається продукція повністю закінчена обробкою, укомплектована, яка пройшла необхідні випробування (перевірки), відповідає діючим стандартам або затвердженим технічним умовам (має сертифікат чи інший документ, що засвідчує її якість), прийнята відділом технічного контролю підприємства та здана на склад або ж прийнята замовником (якщо готова продукція здається на місці) відповідно до затвердженого порядку її приймання (оформлена встановленими здавальними документами).

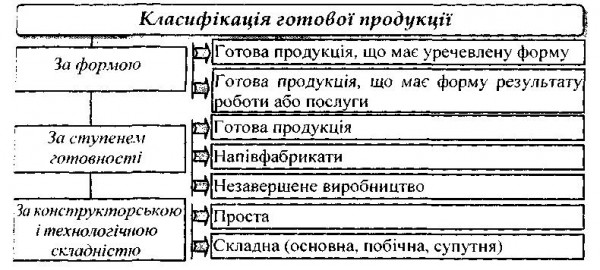

При організації обліку продукції основним моментом є визначення її характеру. Згідно з цією ознакою продукцію групують за формою, ступенем готовності і технологічною складністю (рис.).

Рис. Класифікація готової продукції за її характером

За технологічною складністю продукцію поділяють на просіл:: складну. При цьому вона може бути основною, побічною або супутньою.і, технічними та іншими характеристиками побічна і супутня продукція майні не відрізняється від основної, тому їх кількісні та якісні параметрі визначають аналогічно основній продукції.

Супутня продукція - це продукція, отримана в одному технологічні» циклі (процесі) одночасно з основною. За якістю вона відповідає стандартні і призначена для подальшої обробки або відпуску споживачам. Супутнії продукція як вихідний елемент виробничого процесу має якісні та кількісні параметри, які повинні одержати вартісну характеристику.

Побічна продукція - це продукція, яка іноді утворюється в комплекс». виробництвах при виробництві основної і, на відміну від супутньої, щ, потребує додаткових витрат.

У поточному обліку продукція групується за укрупненими позиціями: вироби основного виробництва; товари широкого вжитку, вироблені з відходів; запасні частини; виконані роботи та надані послуги.