2015-07-21

2015-07-21 628

628Бутинець. Бухгалтерський фінансовий облік

Загальний порядок врегулювання суперечок

У процесі придбання (заготівлі) товарно-матеріальних цінностей і взаємодії з контрагентами підприємство може виявити порушення договірних умов (невідповідність цін, арифметичні помилки в розрахункових документах, недостача понад норм природного убутку, інші порушення умов договору про асортимент, упаковку тощо, виявлені при отриманні цінностей, що надійшли, невідповідність якості таких цінностей стандартам, технічним умовам тощо). У цих випадках сторони змушені вдаватися до примусового виконання умов договорів стороною, яка їх не виконала або виконала частково.

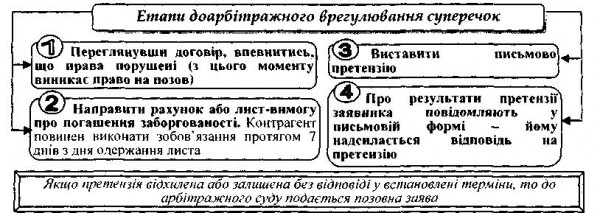

Але, перш ніж звернутись до суду, слід вжити заходів доарбітражного врегулювання суперечок (рис.).

Рис. Заходи доарбітражного врегулювання суперечок

Строк позовної давності регулюється главою 18 Цивільного кодексу.

Передусім, з'явилося нове поняття, яке пов'язане із строком, - термін. Визначення понять строк і термін містяться у статтях 251 і 252 Цивільного кодексу.

Строком є певний період в часі, який вимірюється роками, місяцями, неділями, днями, часами.

Терміном є певний період момент в часі, який визначається календарною датою або вказівкою на подію, яке неминуче повинно наступити.

Позовна давність - це строк, в межах якого особа може звернутися в суд з вимогою про захист свого цивільного права або інтересу. Позовна давність в цивільному законодавстві поділяється на загальну і спеціальну. Загальна позовна давність, встановлюється тривалістю в три роки. Для окремих видів вимог законодавством встановлюється спеціальна позовна давність - скорочена або більш тривала у порівнянні з загальною позовною давністю, а також - перелік вимог, на які позовна давність не поширюється.

Позовна заява повинна бути прийнята судом до розгляду незалежно від закінчення строку позовної давності. Позовна давність застосовується судом лише за заявою сторони в суперечці, яка зроблена по винесенню ним рішення. Тобто, якщо відповідач до винесення рішення судом заявить про закінчення.

2. Акт приймання № 6 від "10" лютого 20хх р.

3. Посвідчення представника громадськості (іншої організації) № 57 від "10" лютого 20ххр.

4. Розрахунок суми претензії.

5. Платіжне доручення на часткове перерахування № 13_.

Керівник _______Євдощук_____ Є.К. Євдощук

При задоволенні претензії у відповіді зазначають визнану суму, номер і дату платіжного доручення на перерахування визнаної суми або інший спосіб задоволення претензії. Якщо в задоволенні претензії відмовлено або не був дотриманий строк відповіді на претензію, заявник має право подати позов до арбітражного суду.

Облік розрахунків за претензіями

Облік розрахунків за претензіями, які пред'явлені постачальникам, підрядникам, транспортним та іншим організаціям, а також за пред'явленими їм і визнаними штрафами, пенею, неустойками ведеться на рахунку 374 "Розрахунки за претензіями".

Підставою для запису операцій на рахунку 374 "Розрахунки за претензіями" є акти приймання вантажу, рішення судових органів (арбітражу), письмова згода постачальників на пред'явлені претензії, виписки установ банку на суми, що надійшли в порядку задоволення претензій.

Аналітичний облік ведеться в розрізі постачальників, транспортних організацій та інших юридичних осіб і пред'явлених до них претензій.

За дебетом рахунку 374 "Розрахунки за претензіями" обліковуються суми пред'явлених підприємством претензій:

♦ при виявленні перевіркою в рахунках постачальників невідповідностей цін і тарифів, передбачених договорами, арифметичних помилках у кореспонденції з рахунком 63 "Розрахунки з постачальниками та підрядниками". Якщо завищення цін або арифметичні помилки виявились після здійснення записів на рахунках обліку товарно-матеріальних цінностей або витрат за цінами, вказаними постачальниками, то в такому випадку рахунок 374 "Розрахунки за претензіями" за дебетом кореспондує з кредитом рахунків обліку відповідних товарно-матеріальних цінностей або витрат. В аналітичному обліку на рахунках товарно-матеріальних цінностей виправлення відображається за допомогою відхилень фактичної собівартості від вартості за обліковими цінами:

♦ при виявленій невідповідності якості ТМЦ постачальників технічним вимогам, зумовленим у договорах, в кореспонденції з кредитом рахунку 63 "Розрахунки з постачальниками та підрядниками";

♦ при недостачі вантажу постачальників у межах норм природного убутку, в кореспонденції з кредитом рахунку 63 "Розрахунки з постачальниками та підрядниками";

♦ за брак або простій, що виник з вини постачальників, у сумі, визнаній платниками або присуджених арбітражем, у кореспонденції з рахунками 24 "Брак у виробництві", 92 "Адміністративні витрати" тощо;

♦ за сумами, помилково списаними установами банків з рахунків платників, у кореспонденції з рахунками обліку грошових коштів;

♦ за сумами штрафів, пені, неустойки, що стягуються з постачальників, замовників за недотримання договірних обов'язків, у розмірах, визнаних платниками або присуджених арбітражем, у кореспонденції з рахунками фінансових результатів.

Суми пред'явлених, але не визнаних платниками претензій, на рахунках бухгалтерського обліку не відображаються.

Рахунок 374 "Розрахунки за претензіями" кредитується на суми платежів, що надійшли, в кореспонденції з рахунками обліку грошових коштів: Д-т ЗО "Каса", 31 "Рахунки в банках", К-т 374 "Розрахунки за претензіями".

У випадку, якщо пред'явлені претензії не визнані судовими органами та стягненню не підлягають, їх суми, як правило, відносять на ті рахунки, з яких вони були списані: Д-т 63 "Розрахунки з постачальниками та підрядниками", 24 "Брак у виробництві", 92 "Адміністративні витрати", К-т 37 "Розрахунки з іншими дебіторами".