2015-07-21

2015-07-21 448

448Бутинець. Бухгалтерський фінансовий облік

Гуманітарна допомога - це цільова адресна безоплатна допомога в грошовій або натуральній формі у вигляді безпосередньої фінансової допомоги або добровільних

пожертвувань, а також допомога у вигляді виконання робіт, надання послуг. Вона є одним із різновидів цільового фінансування, цільових надходжень і може надаватися як іноземним, так і вітчизняним донорам (юридичними і фізичними особами, які добровільно надають гуманітарну допомогу).

У світовій практиці підставою для започаткування процедури визнання допомоги гуманітарною є письмова пропозиція донора про її надання, а для здійснення гуманітарної допомоги в Україні - письмова згода її отримувача.

Отримувачами гуманітарної допомоги є юридичні особи, які зареєстровані в установленому Кабінетом Міністрів України порядку в Єдиному реєстрі отримувачів гуманітарної допомоги, зокрема:

♦ підприємства громадських організацій інвалідів, ветеранів війни та праці, а також підприємства, установи та організації, що утримуються за рахунок бюджетів, та уповноважені ними державні установи;

♦ благодійні організації;

♦ релігійні організації та інші.

Передача отримувачами коштів і предметів гуманітарної допомоги здійснюється за довіреністю набувачів або за документами, що засвідчують фізичну особу набувача, і оформлюється відповідними видатковими документами (ордерами, накладними, дорученнями тощо).

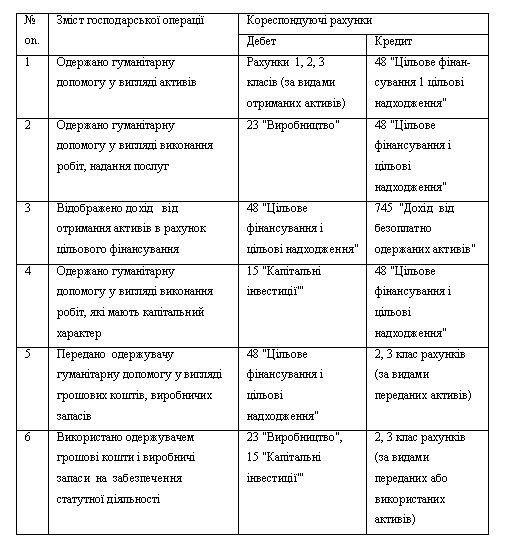

Відображення в обліку операцій з отримання та використання гуманітарної допомоги показано в табл.

Таблиця Відображення в обліку одержання та використання гуманітарної допомоги

Отримувач гуманітарної допомоги (юридична особа) щомісячно у встановленому порядку подає комісії з питань гуманітарної допомоги звіти про наявність та розподіл гуманітарної допомоги до повного використання усієї суми отриманої гуманітарної допомоги.