2015-07-21

2015-07-21 331

331Бутинець. Бухгалтерський фінансовий облік

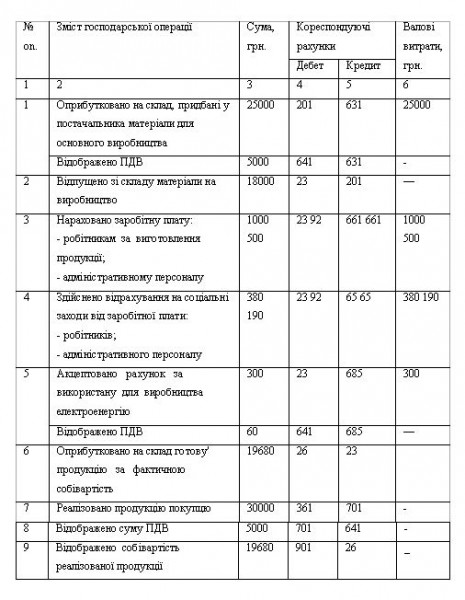

Собівартість згідно з податковим законодавством не визначається, однак витрати, пов'язані з підготовкою, організацією, веденням виробництва, продажем продукції включаються до складу валових витрат підприємства (табл.).2

Таблиця Особливості відображення в податковому обліку витрат, пов'язаних з підготовкою, організацією, веденням виробництва, продажем продукції