2015-08-21

2015-08-21 847

847Оптимизация портфеля НИОКР фирмы в стратегическом смысле начинается с решения коренной задачи, каким должен быть оптимальный баланс между исследованиями (НИР) и разработками (ОКР). Фундаментальные знания, полученные от научных исследований, и новые технологии в результате инвестиций в разработки дают больше шансов в неопределенном будущем.

Финансовая сторона проблемы отражена в оценке рисков и доходности портфеля НИОКР, рассматриваются выходные характеристики при различных соотношениях НИР и ОКР в портфеле (при изменении доли НИР от 0 до 100% объема НИОКР) [15].

В общем случае корреляция отдач двух компонентов портфеля растет в той мере, в какой на них распространяются одинаковые риски. Формула для риска комбинации a части R с b частью D дает следующие результаты:

, (8.1)

, (8.1)

где R, D – частные отдачи исследований и разработок, соответственно; a, b –риски; Corr(R, D) – корреляция отдач от R и D.

Риск и отдачу портфеля определяют следующие параметры [24]:

· отдача НИР (R);

· отдача ОКР (D);

· риск при R;

· риск при D;

· корреляция отдач R и D.

Гиббонс оценил отдачу НИР в 0,3 – 0,5 [16]. Р.Картер оценил отдачу НИР от 0,18 (пессимистическая оценка) до 0,42 (оптимистическая оценка), а отдачу ОКР в 0,26 [17]. На рис. 8.1 приведены оценки уровней решений в НИОКР в контексте с линией рыночной безопасности (ЛРБ), представляющей риск и отдачи различных портфелей на рынке акций и казначейских обязательств.

Рис. 8.1. Отдачи от исследований по источникам по отношению к ЛРБ

Необходимо оценивать результаты с учетом вариаций в диапазоне [15]. Соотношение определенных уровней риска с соответствующими отдачами:

· рыночный риск в 0% – отдача казначейских облигаций в среднем в 3,5%;

· допустимый риск по всему фондовому рынку США 12,2 % в год – отдача в год превышала точку отдачи нулевого риска на 8,4%.

Эти две точки и определяют линию рыночной безопасности (рис. 8.1).

Риски, связанные с диапазоном отдачи в НИОКР, могут быть оценены с использованием ЛРБ. Риски, большие ЛРБ для данного уровня отдачи НИОКР, будут заставлять инвестора отказываться от вложений в НИОКР в пользу акций и казначейских обязательств. Риски меньшие, чем по ЛРБ, вызовут отток капиталов с фондового рынка в пользу НИОКР. Рассматривая эти альтернативы, можно сделать заключение, что наиболее вероятен сценарий – ЛРБ, где адекватное соотношение минимально допустимых отдач НИОКР при любых уровнях риска.

Корреляцию отдач R и D, финансируемых на федеральном уровне, можно считать слегка позитивной (0,1 – 0,3). Общность источников рисков R и D (поддержка конгресса, техническое обеспечение, экономические условия, рынок и т.д.), но существуют определенные индивидуальные отличия (временные, целей, степени действия финансового рычага).

Если положить, что доля исследований в портфеле (aR) меняется от 0 до 100%, а доля для ОКР (bD) остается равной 100% минус доля НИР, то 0 ≤ a ≤ 1, а b =1- a. Для каждой комбинации а и b можно вычислить пару чисел:

(8.2)

(8.2)

Нанеся данные (8.2) на декартовы координаты, получим каноническую диаграмму теории портфеля, показывающую отдачу и риск для всех возможных сочетаний R и D (рис. 8.2). Разделив отдачу на риск для каждой точки кривой на рис. 8.2, то получим отдачу на единицу риска, связанную с различным процентным содержанием НИР в портфеле (рис. 8.3). Соответственно, эта величина может быть оптимизирована при выборе определенной доли НИР в портфеле. Стратегический анализ учитывает и иные факторы, кроме структуры портфеля НИОКР.

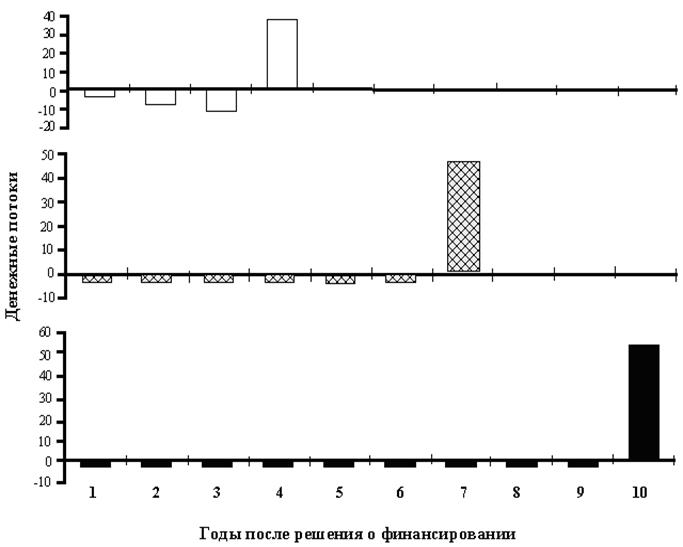

Инвестиции в НИОКР обеспечивают лучшие решения или возможности в будущем, а приобретение годовой продукции (А) удовлетворяет сегодняшние нужды. Три типа политики инвестиций показаны в сравнении на рис. 8.4. Тип А предполагает высокие затраты за короткое время и немедленную отдачу средней величины. Тип D характеризуется задержками отдачи при её более высоком среднем уровне (как при ОКР), тип R – относительно мелкими затратами в течение долгого периода, долговременной задержкой отдачи при широкой применимости и потенциально большой величине отдачи (как при НИР).

Рис. 8.5 показывает NPV типов A, D, R в функции стоимости капитала (выраженной как ставки рефинансирования). Высокая стоимость капитала делает долговременные инвестиции в исследования непритягательными. Должен быть сдвиг от затрат на приобретения к затратам на исследования в зависимости от снижения стоимости капитала.

Рис. 8.2. Каноническая диаграмма теории портфеля

Рис. 8.3. Зависимость отдачи на единицу риска от доли НИР в портфеле

Затраты на RDA оцениваются относительно легко. Они инвариантны относительно целей и бюджета для НИОКР RDA. Более трудно оценить или измерить частные отдачи от вложенных средств в RDA. Для таких оценок используются четыре общих подхода:

1. Оценить потери при уклонении от затрат.

2. Рыночная стоимость нового продукта интеллектуального свойства.

3. Оценка затрат на наилучший вариант, который может быть обеспечен НИОКР.

4. Субъективный (часто применяемый) – оценка важности проекта путем опроса старших ЛПР.

Идеально конвертировать их оценки важности проектов RDA в базу для вычисления значимости проектов.

Номинальные процентные ставки больше, чем реальные ставки из-за ожидаемой инфляции. Высокие процентные ставки заставляют инвесторов воздерживаться от долгосрочных исследований. Если допустить отсрочку решения, то процентная ставка вырастет.

|

Рис. 8.4. Денежные потоки для проектов трех типов:

а – проект А, короткий период платежей как при закупках;

б – среднесрочные платежи, как в ОКР;

в – долгосрочные платежи, как в НИР.

Рис. 8.5. Ставка стоимости капитала

Выводы

1. Теория корпоративного финансового анализа дает ответы на стратегические вопросы управления НИОКР. Эта теория может иметь вербальное, математическое и графическое отображение.

2. Теория портфеля открывает уникальную возможность оценки инвестиций при ограниченных ресурсах на исследования, разработки и приобретения готовой продукции. Она ведет к ясным количественным рекомендациям и обеспечивает рамки дискуссии по решениям о размещении ресурсов.

3. Известная техника NPV (или ЧДД) - анализа может обеспечивать четкий стратегический взгляд на реальные явления менеджмента НИОКР и закупок.