2015-08-12

2015-08-12 789

789Налогоплательщики. Объект налогообложения. Определение налоговой базы. Доходы, не подлежащие налогообложению. Налоговый период. Налоговые вычеты. Ставки налога. Порядок исчисления налога. Особенности исчисления и уплаты налога в бюджет налоговыми агентами. Декларирование доходов.

Основной литературой для изучения части первойТемы 4 является глава 25 части второй налогового кодекса РФ (редакция с изменениями, не вступившими в силу)

В процессе изучения должны быть рассмотрены следующие основные вопросы:

1. Налогоплательщики ст.246

2. Объект налогообложения ст. 247

3. Налоговая база

3.1 Общие правила определения ст. 274

3.2 Особенности определения для отдельных видов деятельности

3.3 Перенос убытков на будущее ст. 283

3.4. Порядок составления расчета налоговой базы ст. 315

4. Доходы

4.1 Порядок определения доходов. Классификация доходов ст. 248

4.2 Доходы от реализации ст.249, ст. 271,316

4.3 Внереализационные доходы ст.250, 317

4.4 Доходы, не учитываемые при определении налоговой базы ст.251

5. Расходы

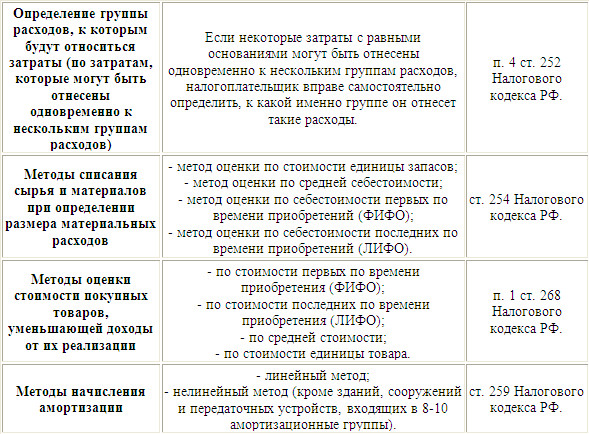

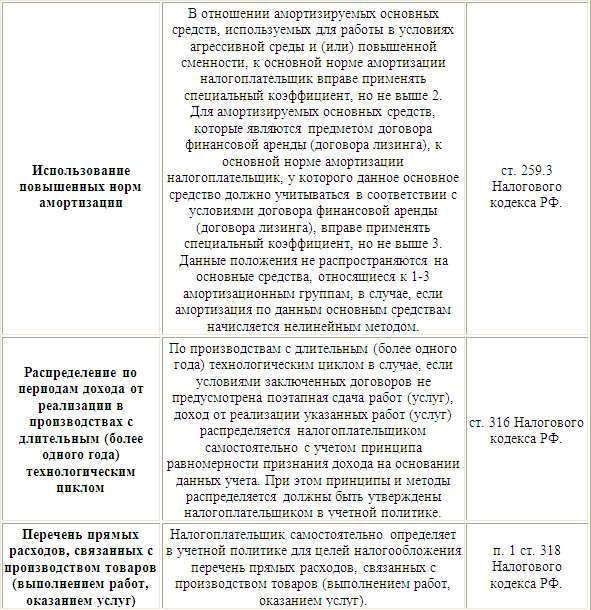

5.1 Расходы. Группировка расходов ст. 252

Расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных статьей 265 настоящего Кодекса, убытки), осуществленные (понесенные) налогоплательщиком.

Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме.

Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации, либо документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные расходы (в том числе таможенной декларацией, приказом о командировке, проездными документами, отчетом о выполненной работе в соответствии с договором). Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

5.2 Расходы, связанные с производством и реализацией ст. 253, ст. 318

5.3 Материальные расходы ст. 254, ст. 272, 318

5.4 Расходы на оплату труда ст. 255, ст. 272, 318 В расходы налогоплательщика на оплату труда включаются любые начисления работникам в денежной и (или) натуральной формах, стимулирующие начисления и надбавки, компенсационные начисления, связанные с режимом работы или условиями труда, премии и единовременные поощрительные начисления, расходы, связанные с содержанием этих работников, предусмотренные нормами законодательства Российской Федерации, трудовыми договорами (контрактами) и (или) коллективными договорами.

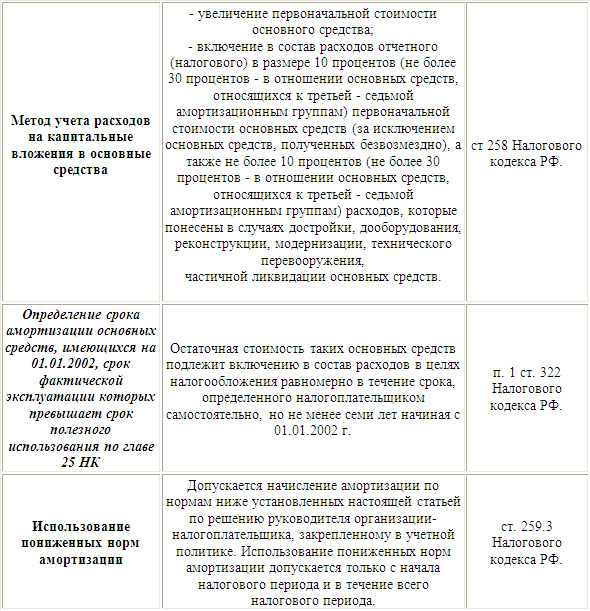

5.5 Учет амортизации ст. 256,257,258,259, 259.1, 259.2, 259.3, 272, 318

Особое внимание уделить:

- критериям отнесения к амортизируемому имуществу;

- порядку определения стоимости амортизируемого имущества;

- порядку определения срока полезного использования;

- методам расчета амортизационных отчислений,

- линейному методу начисления амортизации;

- применению ускоренной амортизации

5.6 Расходы на ремонт основных средств ст.260, 272

5.7 Расходы на научные исследования и (или) опытно-конструкторские разработки ст. 262, 272

5.8 Расходы на обязательное и добровольное имущественное страхование ст.263. 272

5.9 Прочие расходы ст.264 (обратить внимание на нормируемые расходы, особенно на п.п. 2,3,4), 272

5.10 Внереализационные расходы ст.265

5.11 Особенности определения расходов при реализации товаров и (или) имущественных прав ст. 268

5.12 Особенности отнесения процентов по долговым обязательствам к расходам ст. 269 п.1

5.13 Расходы, не учитываемые в целях налогообложения ст.270

6. Методы признания доходов и расходов: начисления – ст. 271,272, кассовый – ст. 273

7. Налоговые ставки ст. 284

8. Налоговый период. Отчетный период ст.285

9. Порядок исчисления налога и авансовых платежей ст.286 (обратить внимание,

на то, что организации уплачивают авансовые платежи по итогам отчетных периодов и ежемесячные авансовые платежи; ежемесячные авансовые платежи могут уплачиваться двумя способами)

10. Сроки и порядок уплаты налога и налога в виде авансовых платежей, представления налоговых деклараций ст. 287. 289

11. Налоговый учет ст. 313- ст.333 (особое внимание уделить статьям 313, 314, 318, 319, 320, 322, 323

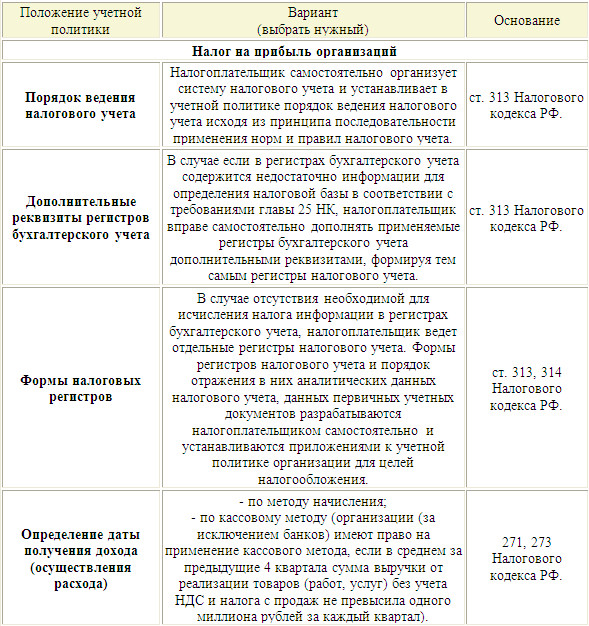

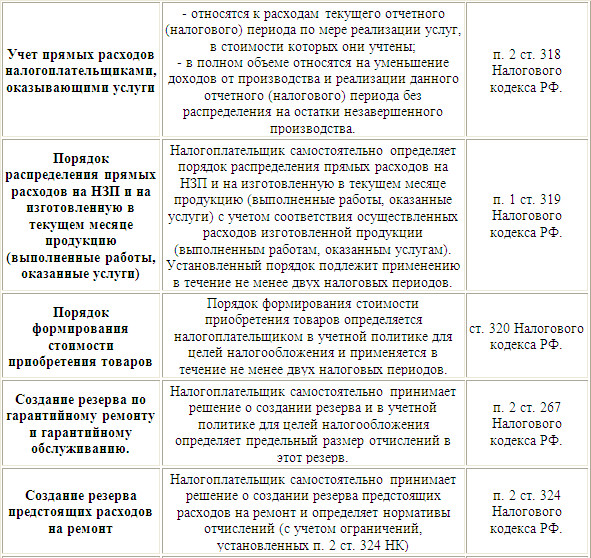

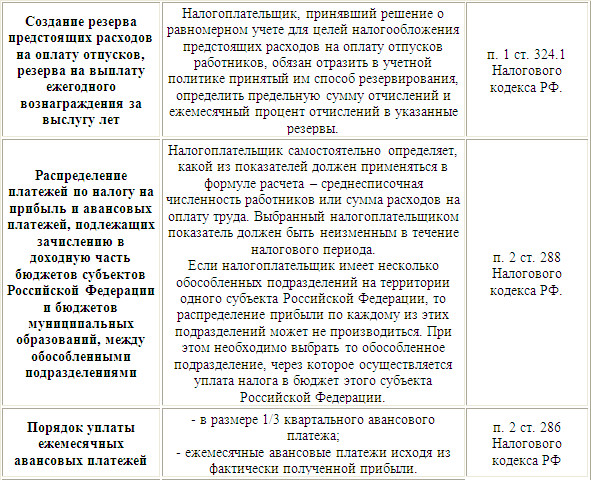

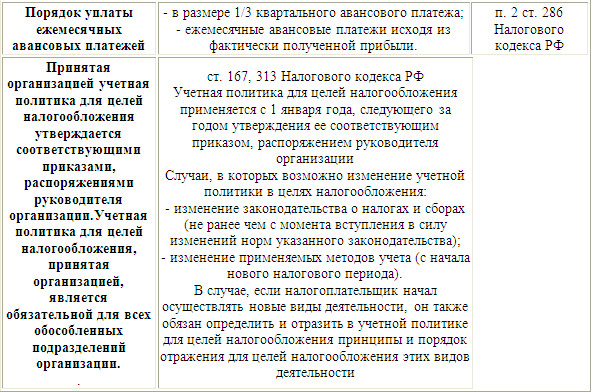

12. Формирование учетной политики организации для целей исчисления налога на прибыль

Таблица. Элементы учетной политики для целей исчисления налога на прибыль

Основной литературой для изучения части второй Темы 4 является глава 23 части второй налогового кодекса РФ (редакция с изменениями, не вступившими в силу)

В процессе изучения должны быть рассмотрены следующие основные вопросы:

1. Налогоплательщики ст. 207

2. Объект налогообложения ст.209

3. Определение налоговой базы ст. 210, 211, 212, 213, 213.1, 214.2

4. Налоговый период ст. 216

5. Доходы, не подлежащие налогообложению ст. 217

6. Стандартные налоговые вычеты ст.218 (разобраться, для кого действуют вычеты 3000 руб., 500 руб. и 400 руб. за каждый месяц налогового периода, какие ограничения действуют и кто имеет право на вычет на ребенка)

7. Социальные налоговые вычеты ст. 219

8. Имущественные налоговые вычеты ст. 220

9. Профессиональные налоговые вычеты ст. 221

10. Дата фактического получения дохода ст. 223

11. Налоговые ставки ст. 224

12. Порядок исчисления налога ст. 225

13. Особенности исчисления налога налоговыми агентами. Порядок и сроки уплаты налога налоговыми агентами. Обязанности налоговых агентов ст. 226, 230

14. Особенности исчисления сумм налога индивидуальными предпринимателями, нотариусами, адвокатами ст.227

15. Особенности исчисления и уплаты налога физическими лицами, получившими доход от физических лиц, не являющихся налоговыми агентами, получившими доход от продажи имущества, получившими доходы от источников, находящихся за пределами Российской Федерации ст. 228

16. Налоговая декларация ст. 229