2015-08-12

2015-08-12 440

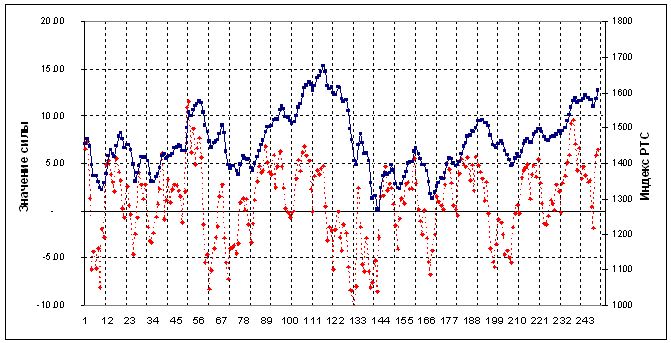

440График индикатора выглядит примерно так (расчет по дневным данным индекса РТС):

Синяя кривая – среднедневное значение индекса РТС, красная – значение индикатора силы. Нахождение индикатора в положительной зоне соответствует участкам трендов вверх, в отрицательной – участкам трендов вниз.

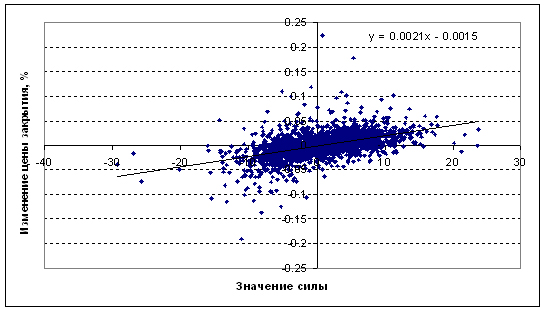

При этом, оказывается, что приращения цен закрытия оказываются чаще положительными, если индикатор находится в положительной области и отрицательными, если индикатор, соответственно в отрицательной зоне:

Достаточно важным свойством индикатора оказывается сохранение положения. С вероятностью около 80 – 85 % индикатор будет оставаться в той зоне, где находился до этого. Это означает, что смена знака индикатора является важным сигналом смены преобладающей группы и соответственно динамики цены. Если индикатор стал положительным, то это сигнал на покупку, отрицательным – на продажу.

Есть еще один тип сигналов, т.н. дивергенции. Рост индикатора в отрицательной зоне при снижении цены часто дает прогноз локального минимума, а снижение индикатора в положительной зоне при росте цены часто означает торможение роста.

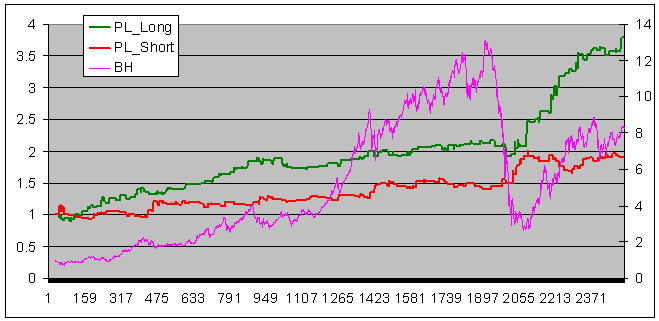

Самый простой способ торговли – удержание позиций в соответствии со знаком индикатора. При положительном значение – лонгов, при отрицательном –шортов или денег. График торговой стратегии по таким правилам для индекса РТС и приводить не буду, он слишком оптимистичен. Приведу две более осторожных стратегии. Лонговая стратегия покупает индекс при переходе индикатора в положительную зону, а закрывает позицию при первом снижении индикатора в положительной зоне. Шортовая стратегия открывает позицию при переходе индикатора в отрицательную зону, а закрывает ее при первом повышении индикатора в отрицательной зоне:

Левая шкала – доходность соответствующих стратегий, правая шкала – доходность индекса РТС.

По отдельным акциям получаются похожие результаты.

Способы модификации индикатора, которые будут исследованы в обозримом будущем (блондинкам не читать!).

1. Имеет смысл исследовать более сложную зависимость силы от текущих долей быков и медведей. Простейший вариант модификации описается на логистическое отображение, которое, в частности, описывает динамику замкнутых популяций:

Bulls(i+1)=a*(Bulls(i)-Bulls(i)^2).

В такой записи предполагается, что количество быков на следующем шаге увеличивается пропорционально имеющемуся количеству и уменьшается пропорционально квадрату имеющегося количества.

Динамика популяций, описываемая логистическим отображением, имеет весьма нетривиальные свойства в зависимости от значения коэффициента а. Можно полагать, что некоторые из этих свойств имеют место и на фондовом рынке

2. Способ определения коэффициентов а и b. К этому вопросу можно подойти классическим эконометрическим подходом, т.е. определять коэффициенты из двухфакторной регрессионной модели:

C(i)-C(i-1)= a*Bulls(i)-b*Bears(i)+e, где е – нормально распределенная ошибка.

При таком способе коэффициенты будет адаптивно переменными, однако мне не нравится неопределенность, которая будет вноситься выбором длительности ряда, для определения коэффициентов.